Crypto Cardについて深掘りしましょう。多くのプロジェクトが取り組み始めているUカードとは一体何なのか?

TechFlow厳選深潮セレクト

Crypto Cardについて深掘りしましょう。多くのプロジェクトが取り組み始めているUカードとは一体何なのか?

出金のための優れたチャネル。

執筆:岳小魚

多くのプロジェクトチームがCrypto Card(Uカード)の展開を始めています。なぜなら、Crypto Cardは暗号資産界隈最大の痛点である「出金」、つまり暗号資産を法定通貨に換える問題を直接解決するからです。

出金は不正資金を受け取るリスクが非常に高いため、凍結されるケースが多く、入金よりも困難でコストも大きく、安定した信頼できる出金ルートの手数料は一般的に6%前後です。

しかし、Crypto Cardの登場により、暗号資産ユーザーの小額出金問題が直接解決されました。このカードはWeChat PayやAlipayなどの第三者決済チャネルに直接紐づけられ、日常消費に利用できます。中国では通常の外貨カードとして扱われます。

それでは、Uカードがどのように機能しているのか具体的に見ていきましょう。

1、Crypto Cardとはそもそも何か?

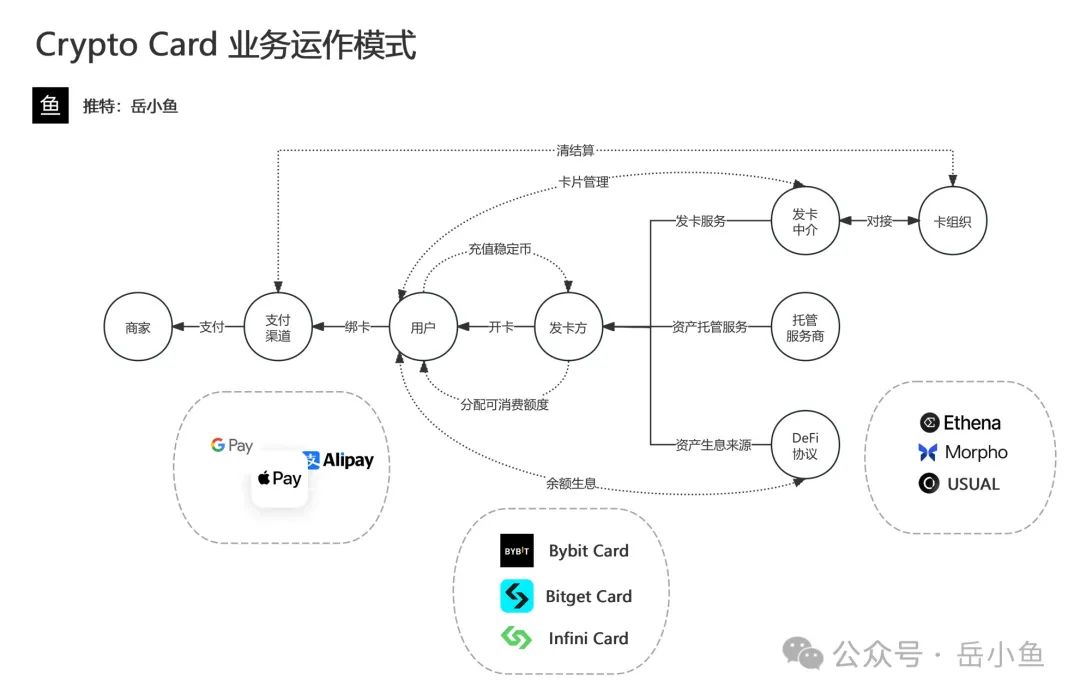

Crypto Cardの本質はプリペイドカードであり、発行会社はVisa/MasterCardに銀行口座を持っており、ユーザーがステーブルコインを発行会社に送ると、発行会社がカードに支払い限度額を割り当てます。

Uカードはスーパーが発行するチャージ式カードのようなもので、支払い専用であり、送金はできません。実際には法定通貨の残高は存在しません。

Crypto Card事業は中央集権型のモデルであり、ユーザーがステーブルコインをプラットフォームに送ると、プラットフォームがカードの限度額を提供します。プラットフォームが蓄積する資金が十分に大きくなると、その資金を持ち逃げする強力な動機が生まれます。

カード発行自体は特に難しいことではなく、現在すでに多くのカード発行仲介業者が存在し、「ワンクリック発行」も可能です。

カード発行仲介業者の役割は、企業とカード組織との接続を支援し、発行前のすべての準備を整えた上で、プロジェクトチームが簡単にカードを発行できるようにすることです。

これがカード発行仲介業者の最大の強みであり、カード組織との接続チャンネルを掌握しており、高い資格要件が必要です。

また、カード発行仲介業者は消費データを掌握しているため、カードに関連するリスク管理もすべてここで行われ、凍結・停止などの問題も直接処理されます。

我々が目にしているさまざまなCrypto Cardは、実際には同じカード発行仲介業者によって発行されている可能性が高く、その本質はブランドとチャネル構築によるトラフィック変換ビジネスです。

発行会社の収益は主に二つに分けられます:カード発行手数料および両替手数料、そして資金操作による収益です。

資金は三つの部分に分けられます:資産の保管(流動性資金、ユーザーの引き出し対応用)、資産の利殖(CeFiまたはDeFiに投入して収益を得る資産)、資産の前払い(カード発行仲介業者に支払い、実際の法定通貨枠を取得)。

要するに、Crypto Card市場は非常に均質化されており、我々が見るさまざまなカードの裏側には、同じカード発行仲介業者が関わっている可能性があります。

そのため、大手プラットフォームが発行するCrypto Cardを選ぶことが非常に重要です。これにより、詐欺リスクを大幅に低減できます。

2、市場の空白期間

最初にブレイクしたUカードはOneKey Cardでした。

OneKeyの主力事業はハードウェアウォレットであり、その後Crypto Card事業に参入しました。

OneKeyは業界での評判が良く、Uカードの製品体験も優れていたため、急速に人気となり、中国語圏の暗号資産ユーザーのほとんどがUカードを持つようになりました。

しかし、OneKeyはしばらくCard事業を展開した後、まず中国本土ユーザーのKYC認証を停止し、中国本土ユーザーの新規登録ができなくなりました。

その後、Card事業を完全に終了しました。これは、コンプライアンスの圧力が非常に大きいことを示しています。

また、新規ユーザーの流入がないため、Card事業自体の成長も芳しくなかったこともわかります。当初はCard事業で大量のユーザーとブランド露出を得ましたが、今では逆に負担となっており、OneKeyにとってのCard事業の使命は終わったのです。

しかし、出金は依然として暗号資産業界最大かつ最も切実なニーズであり、だからこそOneKey Cardが当時あのように人気だったのです。

OneKey Cardが継続運営できなかった主な理由はコンプライアンスコストと運用コストの高さであり、リソースとバックグラウンドが豊富なプロジェクトチームこそがこの事業に最も適していると言えます。

プロジェクトチームには、Crypto Card事業を支えるだけの十分なリソースが必要です。

Crypto Cardは薄利多売のビジネスであり、大量の取引高と資産蓄積があって初めて利益が出ますが、事業規模が拡大すればするほど、コンプライアンスコストと運用コストも顕著に上昇します。総合的に見ると、規模を大きくできるかどうかが鍵となります。

多くのWeb3企業にとって、Crypto Card事業を主力事業にするのは難しいですが、副業として試すことは可能であり、主力事業との相乗効果が期待されるのが最適です。

OneKey Cardの運営終了後、市場に空白が生じましたが、Bitget取引所やInfini Cardなどがこの空白を埋めつつあります。

Bitgetの主力事業は取引所であり、財務基盤が強く、プロジェクト資源・コンプライアンス能力・ユーザートラフィックを備えており、自然とUカード事業にも適しています。

Infini Cardのようなカードは独自の道を歩み、DeFi要素を組み込み、ユーザーに残高自動利殖サービスを提供し、高利回りが多くのユーザーを惹きつけました。

これら二つのプロジェクトはUカード分野の代表例です。

3、ビジネスマトリクス

ウォレットがCrypto Card事業を行うことは、非常に良い組み合わせです。

ウォレットはユーザーの資産を保管する場所であり、次に求められるのは取引、資産運用、出入金です。

(1)取引:チェーン上取引と中央集権型取引所取引に分けられ、現時点では中央集権型取引所が半分以上のシェアを占めていますが、チェーン上取引の規模も着実に拡大しており、多くのウォレットはDEXを提供しており、取引手数料はウォレットの主要収益源の一つです。

(2)資産運用:要はDeFi商品やStaking商品をパッケージ化することです。

(3)出入金:法幣と暗号資産の交換チャネルが円滑でない現在、出金は暗号資産界隈最大の必須ニーズであり、そのマージンも当然ながら非常に高いです。

通常はOTCサービスプロバイダーと提携し、KYC要件が非常に厳しくなりますが、Crypto Cardは良い補完手段となり、間接的な小額出金が可能になります。

したがって、ウォレットにとってCrypto Cardは協働効果のある有望なビジネス方向性です。

そのため、OneKey、Bitget Walletなどの国内ウォレットや、海外のMetaMaskなど多くのウォレットがUカードの展開を始めています。

ウォレットは非常に重要なインフラであり、その潜在的価値は非常に高いです。なぜなら、ウォレットはWeb3世界への入り口であり、ユーザーとその資産がここにある以上、その後さまざまな展開が可能になるからです。

4、まとめ

Uカードの本質は中央集権型モデルであり、ユーザーがステーブルコインをプラットフォームに送り、プラットフォームがカードに限度額を割り当てます。プラットフォームが蓄積する資金が十分に大きくなると、資金を持ち逃げしたり、ハッカーの標的になったりするリスクが高くなります。

したがって、ユーザーにとってはUカードのリスクは比較的高く、日常消費用の小額資金のみを預けることをお勧めします。

また、大手プラットフォームや強力なバックグラウンドを持つ企業が発行するCrypto Cardを選ぶのが望ましいです。これにより、詐欺リスクを大幅に低減でき、万が一問題が発生してもユーザーへの補償が期待できます。

典型的な例として、最近Infini Cardが約5000万ドル相当の盗難被害に遭いましたが、創業者は自らの資金でユーザーに補償すると表明しました。

これがプロジェクトの資質とバックグラウンドの重要性です。

要するに、Web3はダークフォレストであり、長く生き残ることでしか遠くまで進めません。すべての操作に対して慎重になりましょう!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News