なぜ金融政策は引き締めているのに経済はなおも活況を呈しているのか?

TechFlow厳選深潮セレクト

なぜ金融政策は引き締めているのに経済はなおも活況を呈しているのか?

あるいは、私たちは間違った指標に注目してきたからかもしれない。

著者:Alp Simsek、イェール大学経営大学院金融学教授

翻訳:Tia、Techub News

編集者のノート:

現在の世界的な経済情勢において、連邦準備制度(FRB)の金融政策はかつてないほど注目を集めている。政策金利は歴史的高水準にまで引き上げられたにもかかわらず、米国経済は依然として堅調を維持しており、これは伝統的な経済理論の予想に反しているように見える。雇用市場の持続的な活況と経済の安定成長から、疑問が生じる:なぜ従来のように金融引き締め政策が景気過熱を抑制できていないのか?最新の研究によれば、この現象の背後にあるのはパラドックスではなく、むしろ従来の分析枠組みの限界であるという。金融状況が経済に与える影響を再検討することで、金融政策の実際の伝達メカニズムをより深く理解できる。

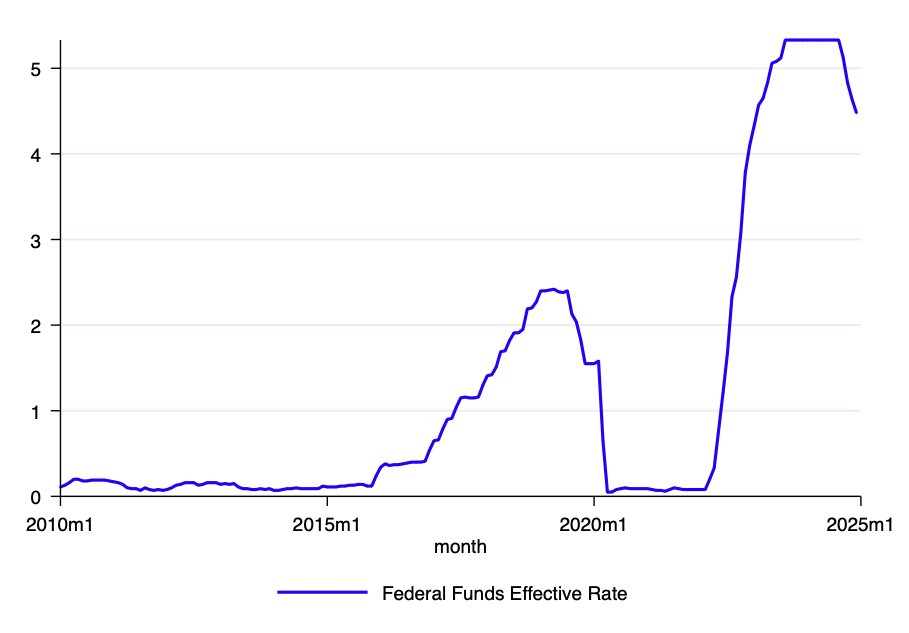

FRBは金利を過去最高レベルまで引き上げたが、経済はなお上昇を続けている。現在の強固な雇用統計がその証拠だ。なぜこのような状況が起きているのか?

私たちの最新論文によれば、それはおそらく誤った指標に注目しているからかもしれない。

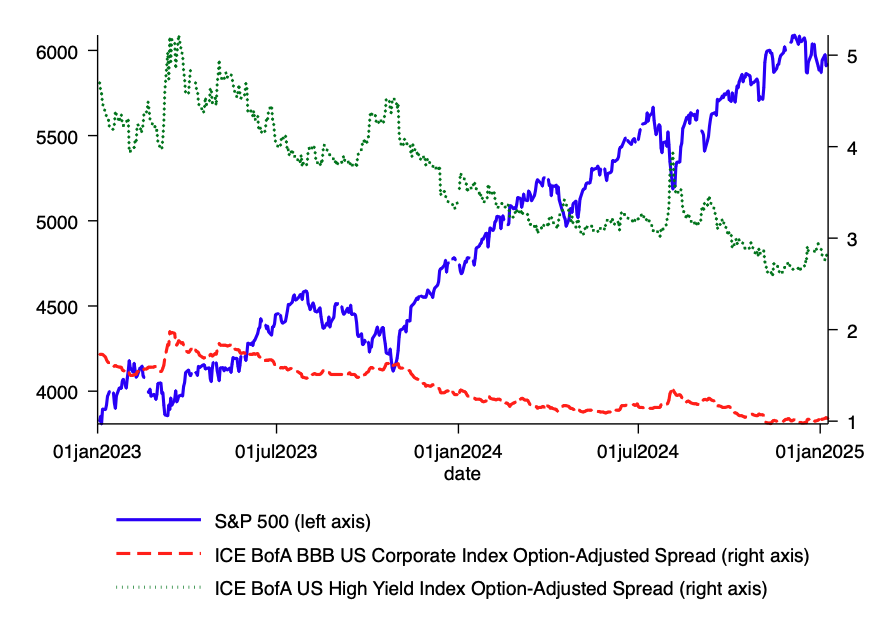

確かに政策金利は高いが、金融環境自体は実際にはかなり緩和されている。株式市場の上昇と信用スプレッドの縮小が、FRBの大部分の引き締め政策を相殺しているのだ。

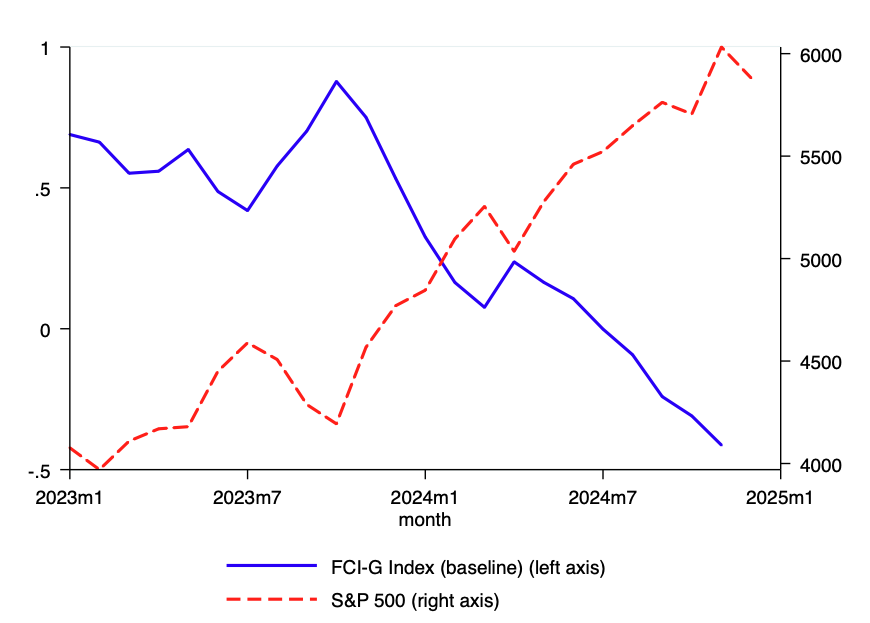

データは、FRB自身が開発したFCI-G指数(金融変数を統合して経済成長への影響を測定する指数)がこれを裏付けている。長期金利の上昇やドル高がある一方で、市場の好調(主に株式市場の繁栄と信用スプレッドの改善)が経済成長を刺激している。

つまり、金融引き締めと強い成長の間には、実はパラドックスは存在しない。

リカルド・カバジェロ氏および@TCaravelloとの共同研究により、経済にとって重要なのは政策金利そのものではなく、より広範な金融状況であることが示された。

私たちの分析では、金融環境が緩和されるとき、それが騒がしい資産需要(マーケットセンチメント)によって駆動されていても、生産とインフレを刺激し、最終的に金利上昇を余儀なくさせることになる。これはまさに今日我々が目にする状況と一致している。

定量的には、金融状況が経済生産の変動に占める影響は最大55%に達することが分かった。

さらに、金融政策の主要な伝達経路は、金利を通じて直接作用するのではなく、金融状況に影響を与えることにあるべきだ。

現在の状況はこの枠組みに合致している:金利は高いものの、緩やかな金融環境が堅調な成長を支えており、インフレが目標水準に戻るのを妨げている可能性がある。

将来を見据えると、FRBの任務はまだ終わっていないことを意味する。2%のインフレ目標を達成するためには、金融環境のさらなる引き締めが必要となるだろう。

これは以下の方法で実現され得る:市場の調整、ドル高、さらなる利上げ。

金利の行方は主に市場の動向に左右される。もし市場が調整され、ドル高が進むなら、現行の金利水準で十分かもしれない。しかし、金融環境が緩やかなまま続くならば、さらなる利上げが必要となるだろう。

この枠組みが示唆するのは、FRBの観察者が「ターミナルレート」の議論に注目するよりも、金融状況の変化に注目すべきだということだ。そここそが真の金融政策の伝達が起こる場所なのである。

私たちの論文はさらに一歩進んで明確なFCI目標の設定を提唱しているが、それ以上に重要なのは、金融政策についての考え方や語り方そのものを変える必要があるということだ。政策金利はあくまでインプットにすぎず、本当に重要なのは金融状況なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News