キムチプレミアム:韓国暗号資産市場の特徴とその理由

TechFlow厳選深潮セレクト

キムチプレミアム:韓国暗号資産市場の特徴とその理由

韓国の投資家による暗号資産市場への高い関与と、市場環境の制約により市場効率が低下していることが、「コリアプレミアム」が存在する重要な理由である。

翻訳:Felix, PANews

要点:

-

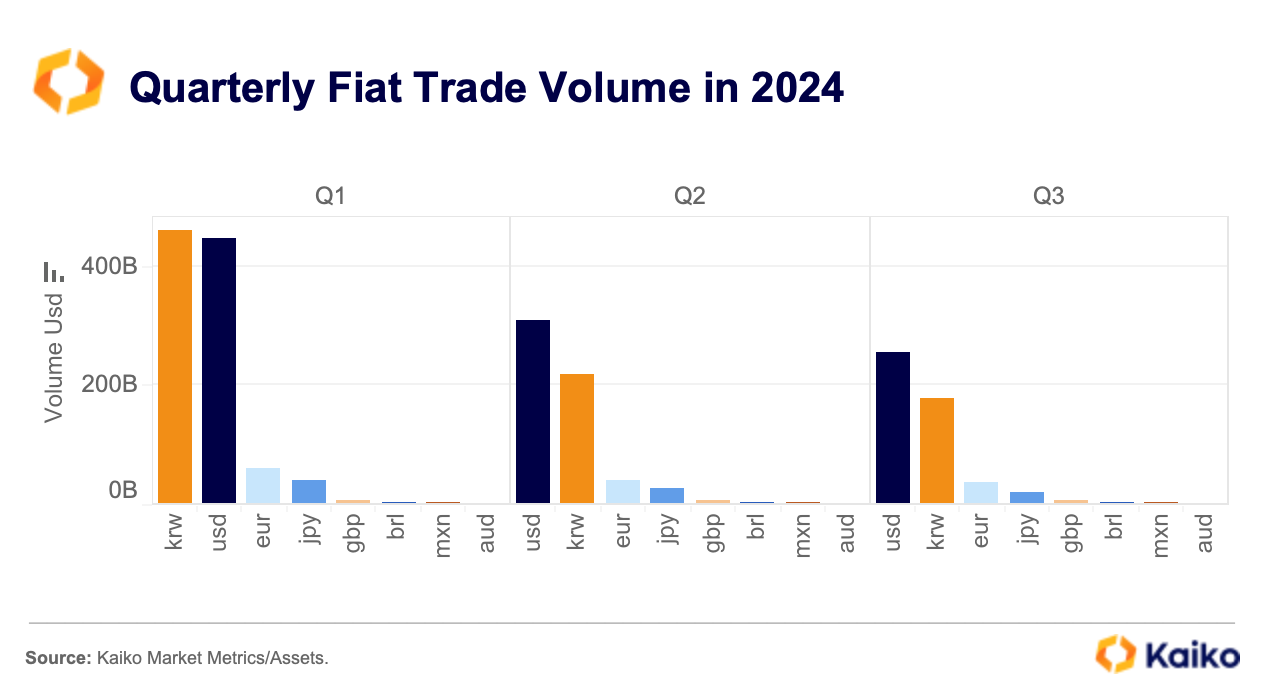

韓国の暗号資産市場は、取引高の高さと広範な参加者により世界的に注目されている。2024年第1四半期の世界全体の暗号資産取引量において、ウォン建て取引が米ドル建てを上回った。

-

この現象によって「キムチプレミアム」と呼ばれる価格差が生じており、これは海外取引所と韓国国内取引所の間で見られるものであり、さまざまな形態で現れている。

-

キムチプレミアムは、制限された市場環境下で国内投資家が積極的に購入することで発生するものであり、韓国市場を理解する上で重要な指標となる。

1. はじめに

韓国の暗号資産市場は、投資家の高い関与と活発な取引量から注目を集めており、韓国国内取引所のユーザー数は約778万人(韓国総人口の約15%)に達している。この熱意はグローバル市場にも波及しており、2024年第1四半期には韓国ウォン(KRW)建ての世界全体の取引量が米ドル(USD)建てを上回り、その後も他の法定通貨に対して優位を維持している。

韓国市場における暗号資産への関心は、「キムチプレミアム」という特有の現象として表れている。これは韓国国内取引所と海外取引所との間の価格差を意味し、韓国市場の特徴的な側面である。このプレミアムは通常、市場状況に応じて変動性が高く、本レポートではその原因や多様な形態を分析することで、韓国暗号資産市場の独自のダイナミクスを明らかにする。

2. キムチプレミアムが存在する理由

キムチプレミアムが存在する主な要因は二つある。一つは韓国投資家の暗号市場への高い関与、もう一つは制限された市場環境による市場の非効率性である。

2.1. 韓国投資家の暗号資産に対する情熱

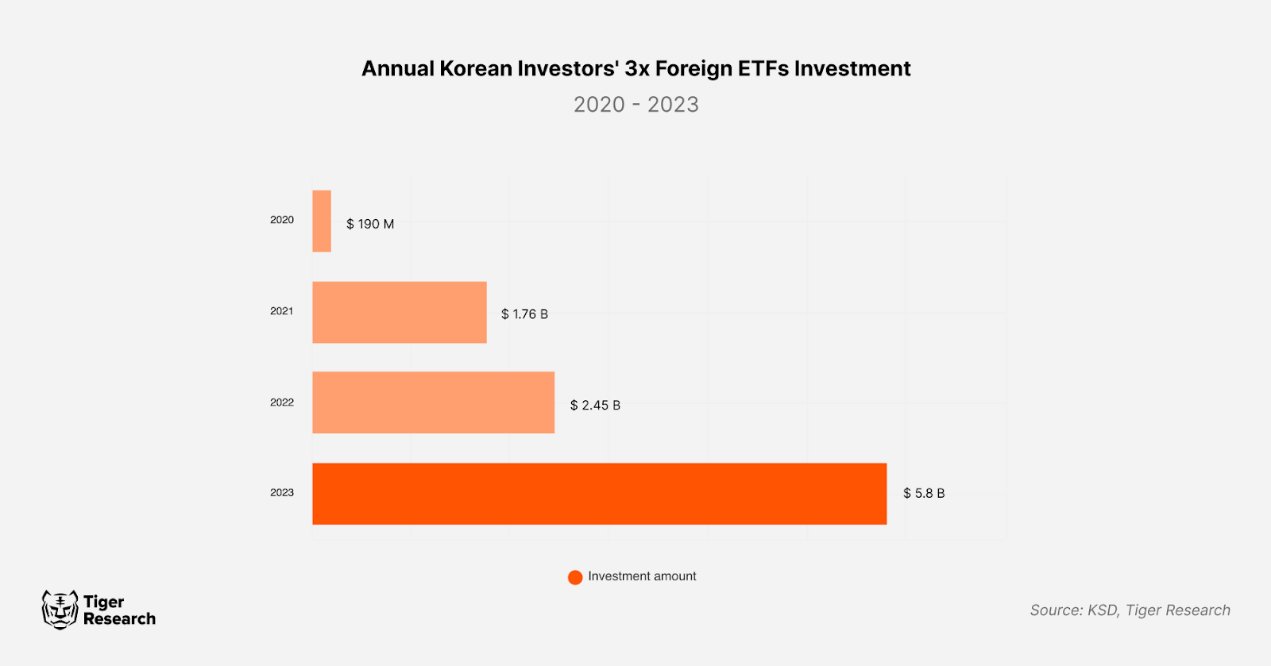

キムチプレミアムの背景にある重要な要素の一つは、韓国投資家の積極的なリスク志向である。彼らは高リスク投資に強い関心を示しており、これは伝統的金融市場においても同様である。例えば、3倍レバレッジのETFへの投資額は2020年の1億9000万ドルから2023年には58億ドルへと急増した。このような攻撃的な投資姿勢は、暗号資産市場でも顕著に現れている。

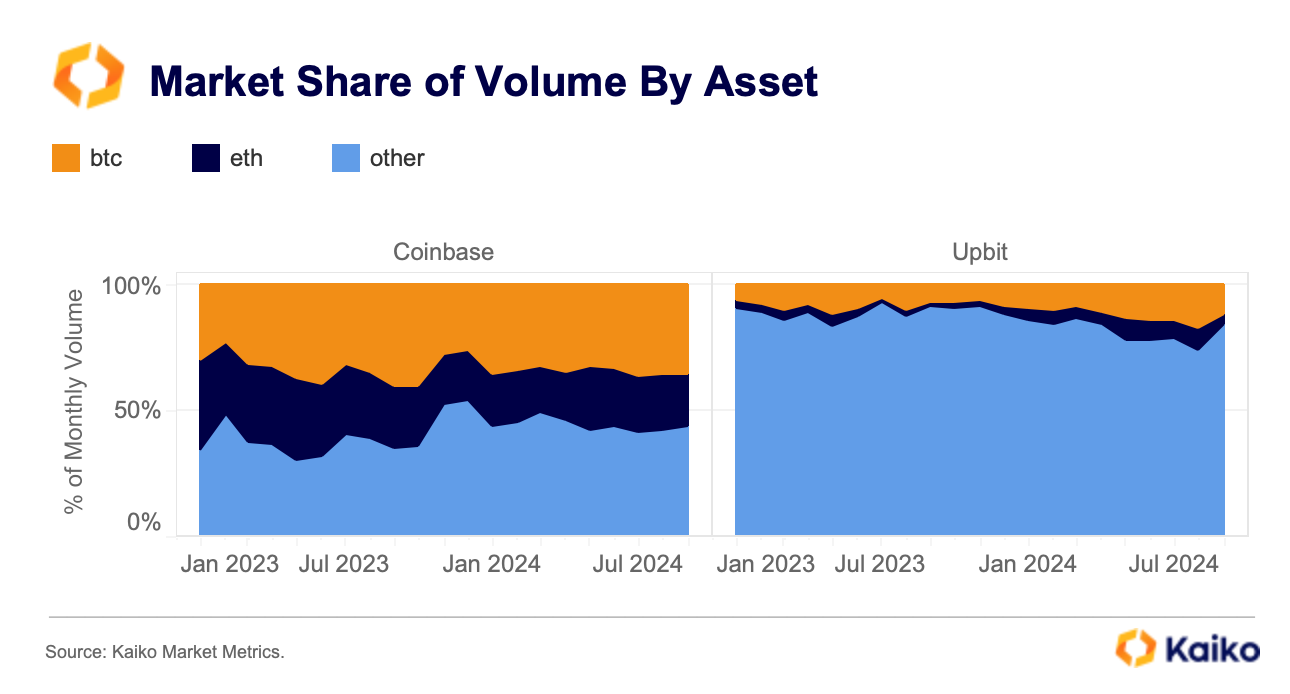

韓国投資家の積極的な投資傾向は、暗号資産市場においてさらに顕在化している。KOSPI(韓国総合株価指数)やKOSDAQ(韓国の新興市場)と比較して、暗号資産ははるかに高いボラティリティを持ち、より多くの利益機会を生み出す。2024年前半の暗号資産の平均MDD(最大下落率)は約70%であったのに対し、KOSPIおよびKOSDAQは約10%程度にとどまっている。CoinbaseとUpbitの取引量データからも、韓国投資家が時価総額が低く、価格変動の大きいアルトコインを明確に好んでいることがわかる。

2.2. 市場環境の制限による非効率性

キムチプレミアムのもう一つの要因は、韓国の暗号資産市場が構造的に制限されており、効率が低いことにある。この非効率性は主に以下の三つの側面に現れている。

まず第一に、韓国国内の暗号資産取引所は分散型の構造を採用している。各取引所が独自の流動性プールを持っており、ナスダックやS&Pのような中央集権型システムとは異なる。この構造は流動性を分散させ、個々の取引所の効率を低下させる。これを改善するために、一部の取引所は他の流動性プールと接続し、より良い取引環境を提供しようとしている。

第二の要因は、国内取引所へのアクセス制限である。これらのプラットフォームを利用できるのは、特定の基準を満たす市民に限られている。具体的には、1)韓国に居住し、2)現地の携帯電話を保有し、3)本人確認済みの実名銀行口座を持つ必要がある。

第三に、規制の制限も市場に影響を与えている。《外為法》にはまだ暗号資産の定義がないものの、キムチプレミアムを利用した大規模取引に対して訴追が行われている。当局は今後《外為法》に暗号資産および事業者の定義を盛り込む予定であり、これにより国内と海外取引所間の暗号資産移転がさらに制限される可能性がある。

こうした流動性、アクセス、規制の制限により、裁定取引(アービトラージ)の機会が減少し、構造的な非効率性が悪化している。

3. キムチプレミアムのさまざまな形態

上述の二つの要因がキムチプレミアムの主要因であるが、その独特性を完全には説明していない。キムチプレミアムは複数の要因が重なり合うことで生じるものであり、市場構造、規制環境、投資文化などが時期ごとに異なる影響を与える。

本稿では主に三種類のキムチプレミアムを考察する。第一に「キムチディスカウント」(割引)、つまり海外取引所よりも価格が低い状態。第二に「個別キムチプレミアム」、特定の暗号資産の異常な価格変動によって引き起こされるもの。第三に「Gaduri Pumping」に基づくプレミアムであり、これは韓国市場特有の現象である。

3.1. キムチディスカウント

投資家の積極的な関与により、韓国国内取引所ではしばしば高いプレミアムが発生するが、常にそうであるわけではない。暗号資産は依然として海外と国内取引所の間で移動可能であるため、価格差は時間とともに解消されやすい。また、国内投資家のセンチメントの変化によって、プレミアムがディスカウントに転じることもある。

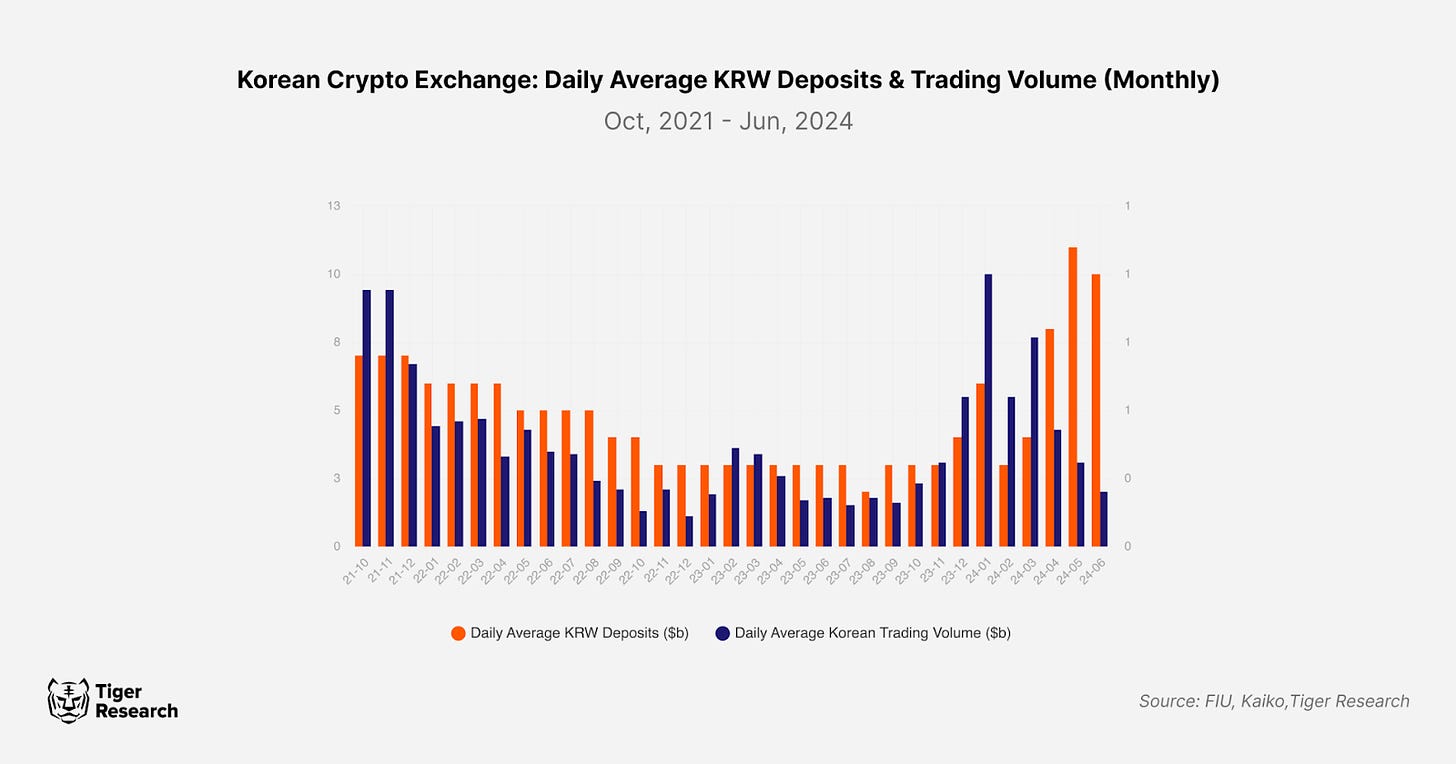

最近のキムチプレミアムの変化には主に三つの要因がある。第一に、暗号資産価格の長期低迷により投資家が大量に売却し、購入意欲が低下したこと。国内取引所のデータはこのトレンドを反映しており、ウォン建て預金残高は増加している一方で、日次取引量は減少している。

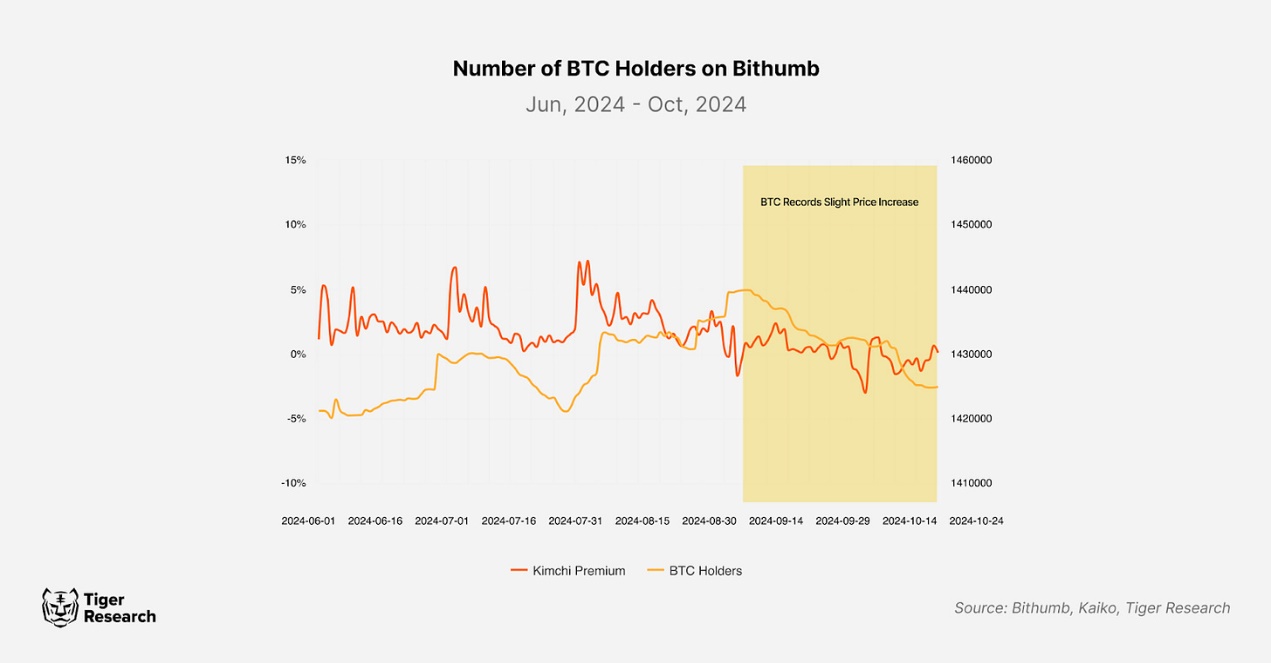

第二の要因は、暗号資産価格が長期間の下落後にわずかに反発したことにより、利食い売りが増加した可能性がある点だ。Bithumbでのビットコイン、イーサリアム、主要アルトコインの保有者数が減少する中、プレミアムはむしろディスカウントに転じた。第三に、《仮想資産ユーザー保護法》の施行により、韓国国内市場のセンチメントが冷え込んだとの分析もある。

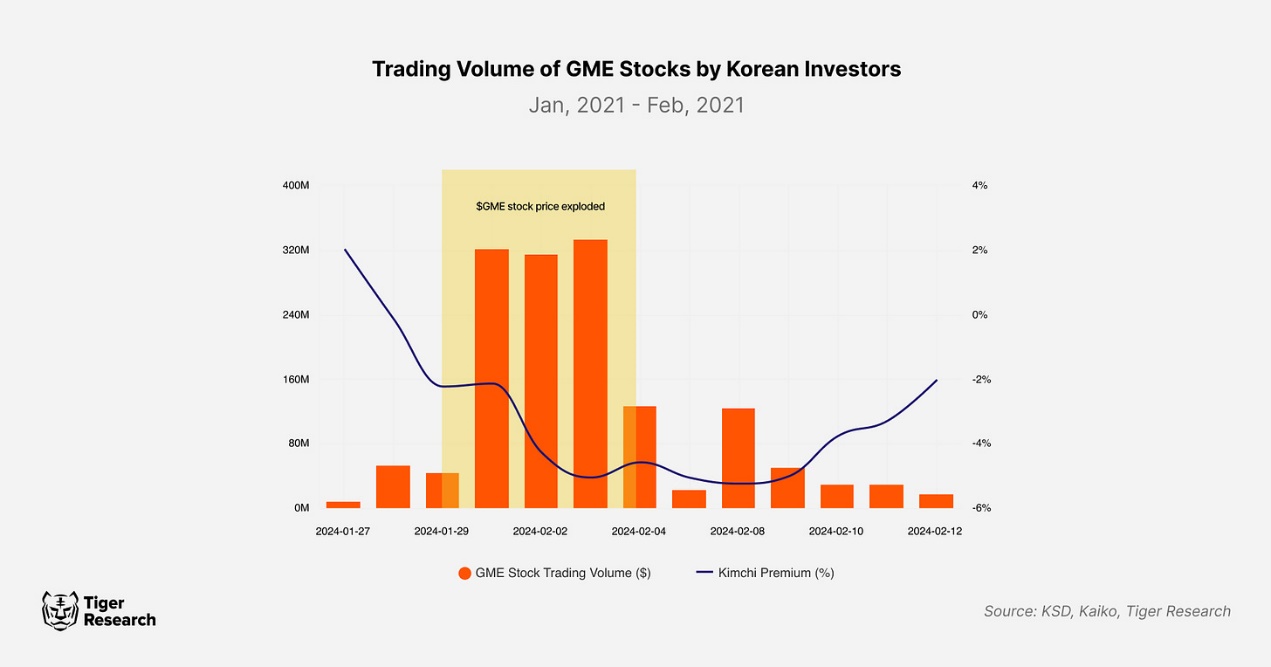

外部要因も一定の役割を果たしている。2021年1月下旬、国内投資家の関心がGameStop(GME)株式に移った際、ビットコインのキムチディスカウントは約5%まで拡大した。その週、韓国投資家はGameStop株式で15.8億ドルの取引を行った。このように、「注目経済(attention economy)」の影響を受け、投資家の関心の変化が価格変動を駆動している。

3.2. 個別キムチプレミアム

キムチプレミアムは、ビットコインやイーサリアムといった主要暗号資産の国内外取引所間の価格差を示す。多くの暗号資産ではプレミアムが一定の水準内に収束しているが、購買意欲の急増によって特定の条件が整うと、一部の暗号資産が大きく上昇することがある。典型的な例が、取引所上場直後の初期価格の急騰であり、「リストビーム(listing pump)」と呼ばれる。この現象はバイナンスなどのグローバル取引所でも見られるが、韓国ではより極端かつ不安定な傾向がある。

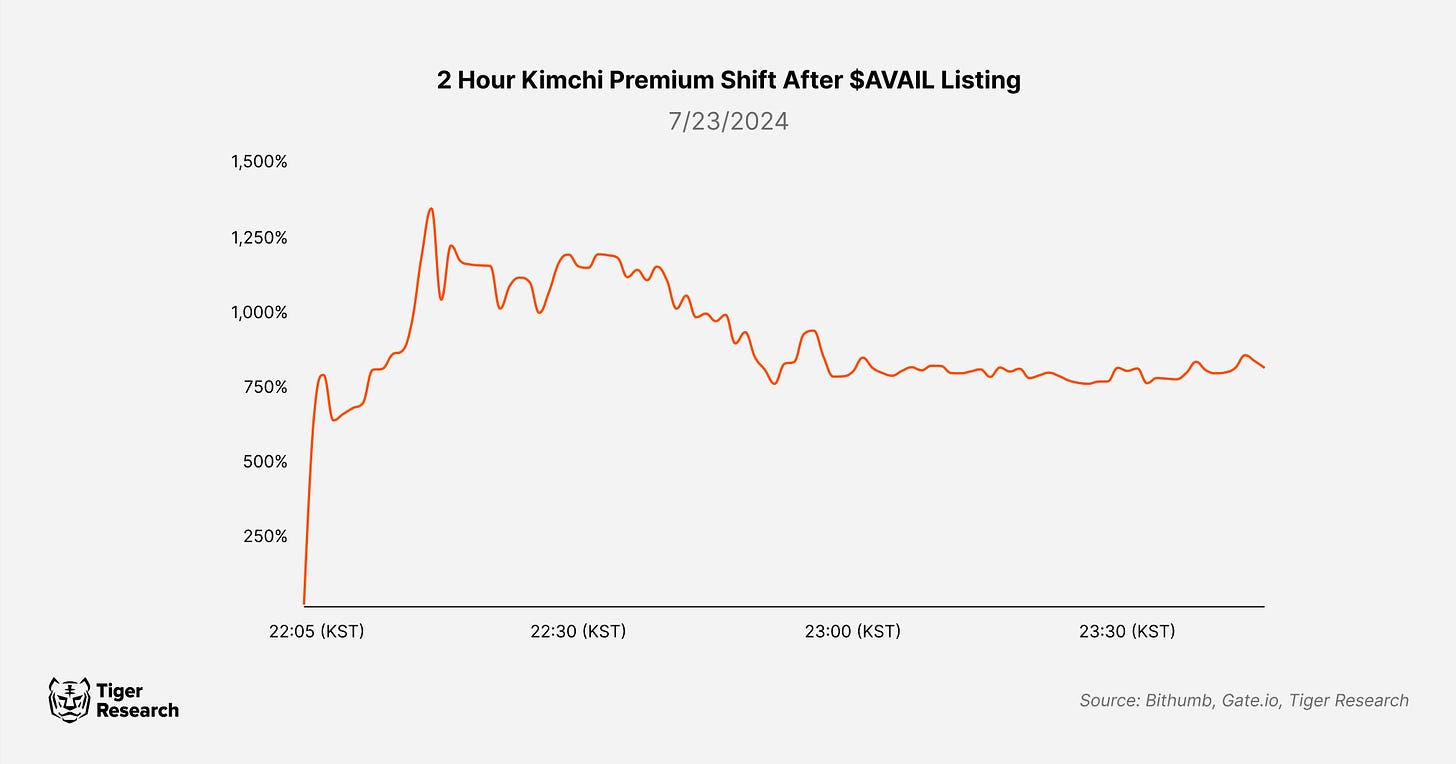

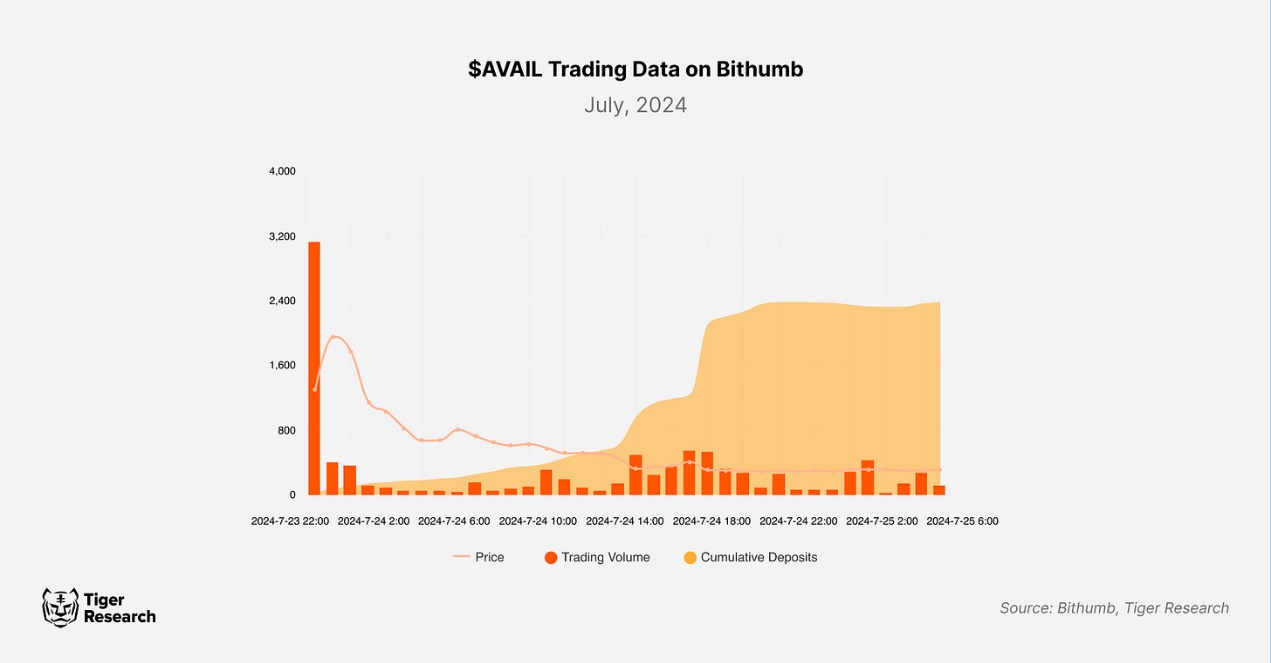

代表的な例は、2024年7月にBithumbに上場したAVAILである。上場直後、Availは大きな注目を集め、キムチプレミアムは約1,255%まで跳ね上がった。

しかし、取引量が安定すると、プレミアムは通常の約3%の水準に戻った。この事例は、供給量の増加とともに初期の取引高が落ち着いていくことを示している。

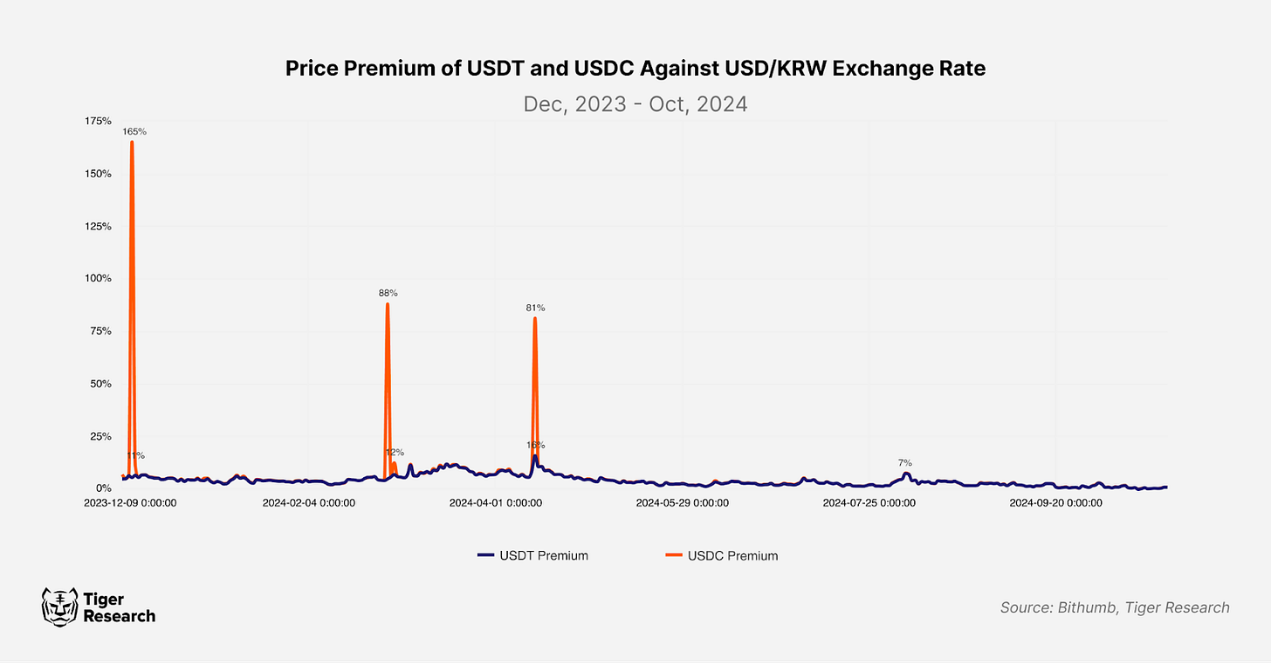

法定通貨担保型ステーブルコイン(USDT、USDCなど)にもキムチプレミアムが発生する。BithumbでUSDCが初上場した際、当初の購入需要が非常に強く、米ドル対ウォンレートに対して165%高い価格で取引された。このプレミアムは変動するが、一般的に米ドル対ウォンレートより高めに推移し、時に急騰することもある。こうした価格差は自動取引や個人投資家の誤解によって一時的に生じるものと考えられる。

3.3. Gaduri Pumping プレミアム

取引所が暗号資産の入出金を停止した際に「Gaduri Pumping プレミアム」が発生する。この制限により、一部の参加者が流動性の低下を逆手にとって価格を人為的に吊り上げることが可能になる。また、個人投資家の一部はこれを投資チャンスと捉え、プレミアムの急騰をさらに加速させる。

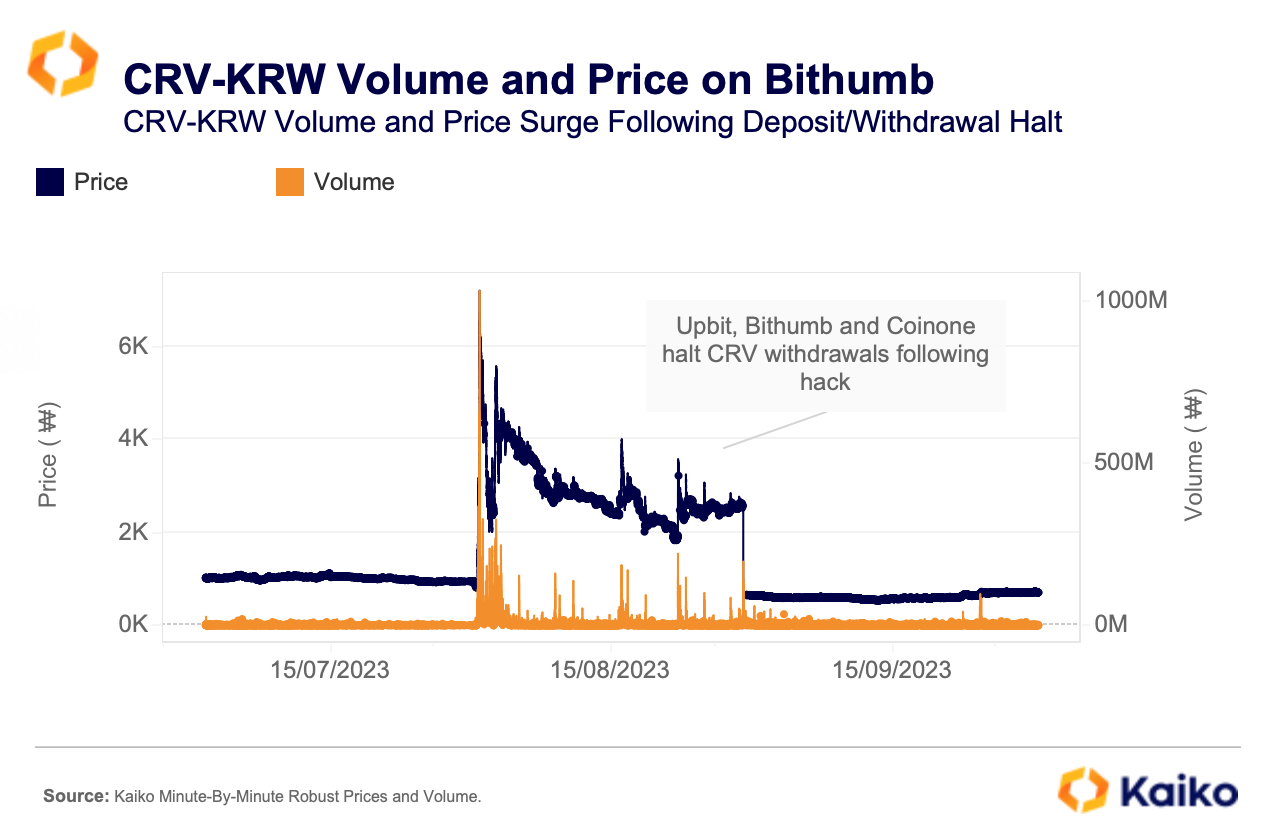

Gaduri Pumping プレミアムはネットワークアップグレードによる入出金停止だけでなく、ネガティブな状況でも発生する。2023年8月のCurvedAoToken($CRV)では、セキュリティ脆弱性により入出金が停止したにもかかわらず、韓国国内取引所では700%の価格プレミアムが発生した。このようなパターンはハッキングや重大なシステム障害の際に繰り返し見られる。

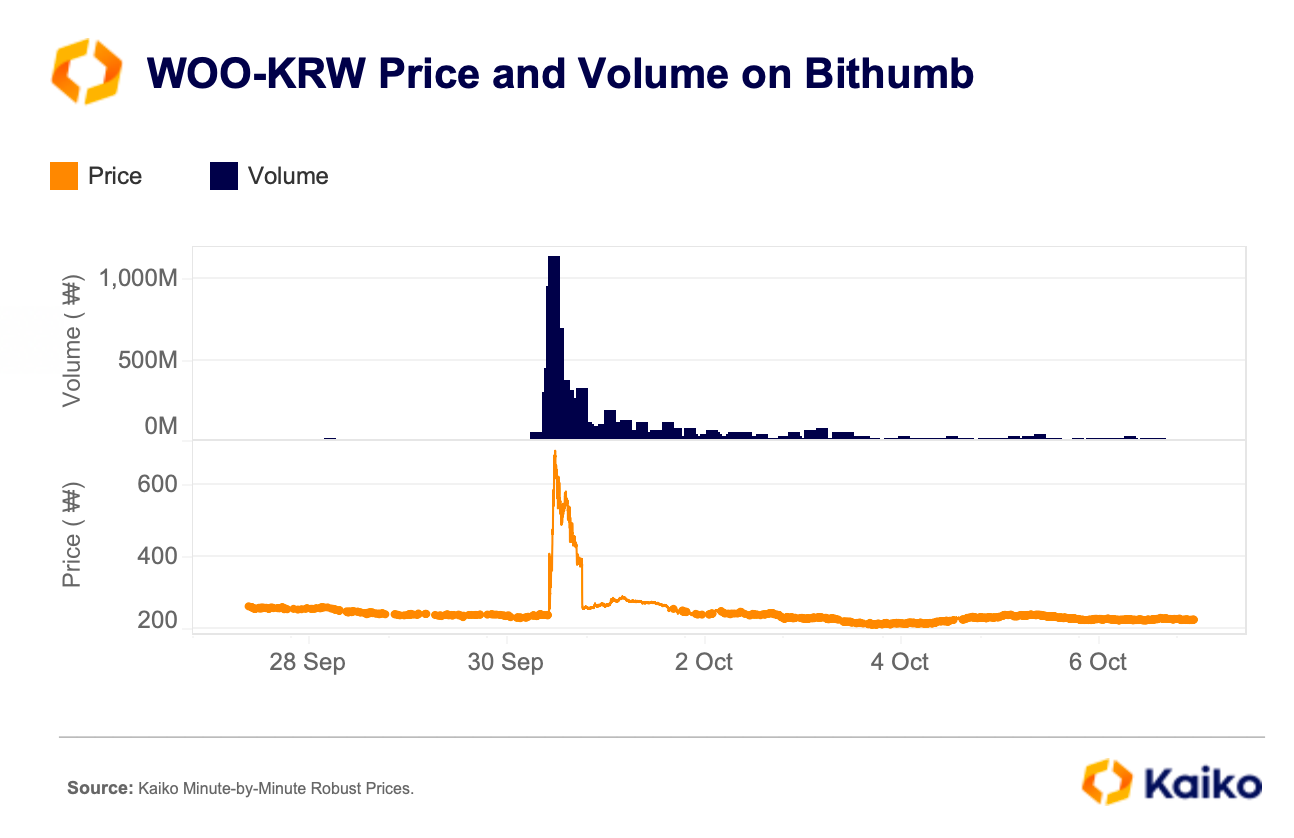

一部の関係者は、APIを利用して別名アカウント間で循環取引を行い、ストリートパンピング(Street pumping)を実行していると指摘している。証拠は蓄積されつつある。韓国金融情報分析院(FIU)は、同じ海外IPアドレスから多数の高齢者名義のアカウントによる自動取引の事例を発見している。《仮想資産ユーザー保護法》の施行後もこうした活動は継続しており、最近ではWoNetwork(WOO)、LumiWave(LWA)、Radiant Capital(RNDT)などの暗号資産で同様のパターンが確認されている。

4. キムチプレミアムに関する考察

キムチプレミアムは、複数の要因によって駆動される韓国暗号資産市場の特有の側面である。単なる価格差以上の意味を持ち、市場構造、投資家の心理、制限された取引環境が複合的に作用して生まれる現象である。本稿では主な要因に焦点を当てたが、他にも影響を与える要素は多く、単一のルールやパターンで完全に説明することは依然として困難である。

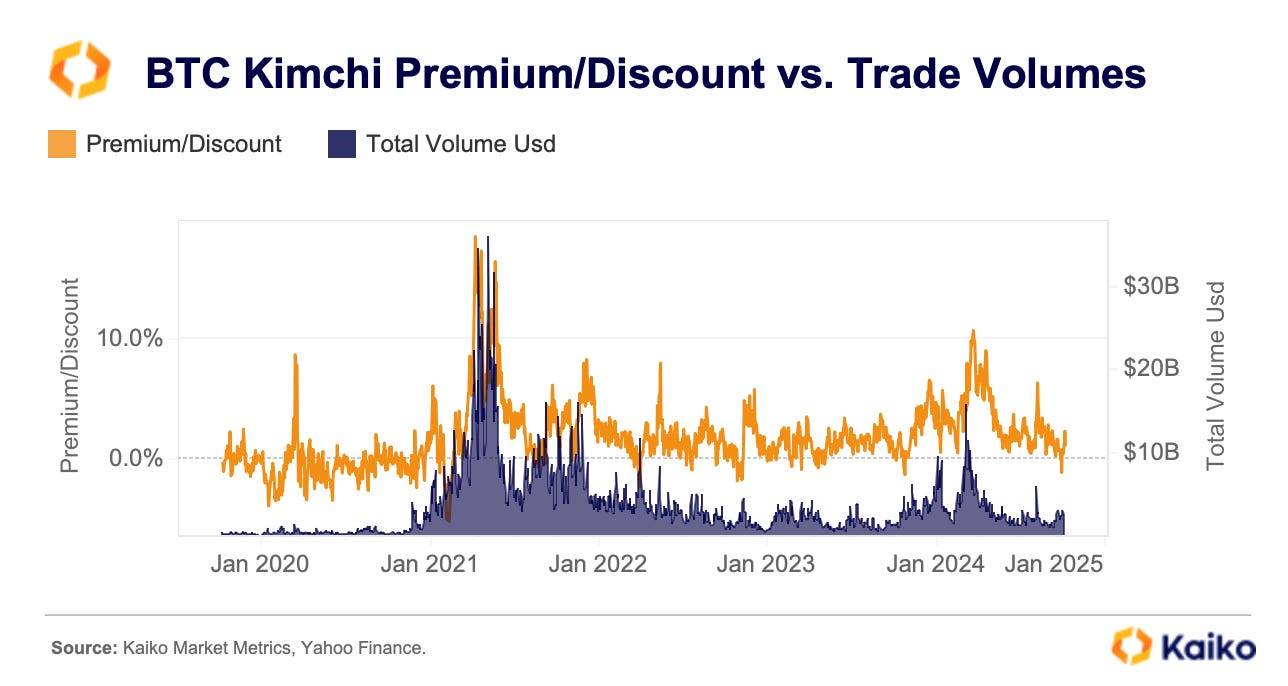

例えば、2024年下半期のキムチプレミアムは比較的安定しており低水準だったが、これは韓国投資家が海外取引所を利用する比率が増えたためと考えられる。2024年前半には、プレミアムが5%を超えた日数が2023年下半期の約5.6倍に達した。このトレンドは、多くの投資家が潜在的な価格差から利益を得るために資産を海外に移していることを示唆している。《資金移動令》によると、海外事業者への100万ウォン以上の送金額は約52兆ウォンに達し、2023年下半期の2倍以上となっている。

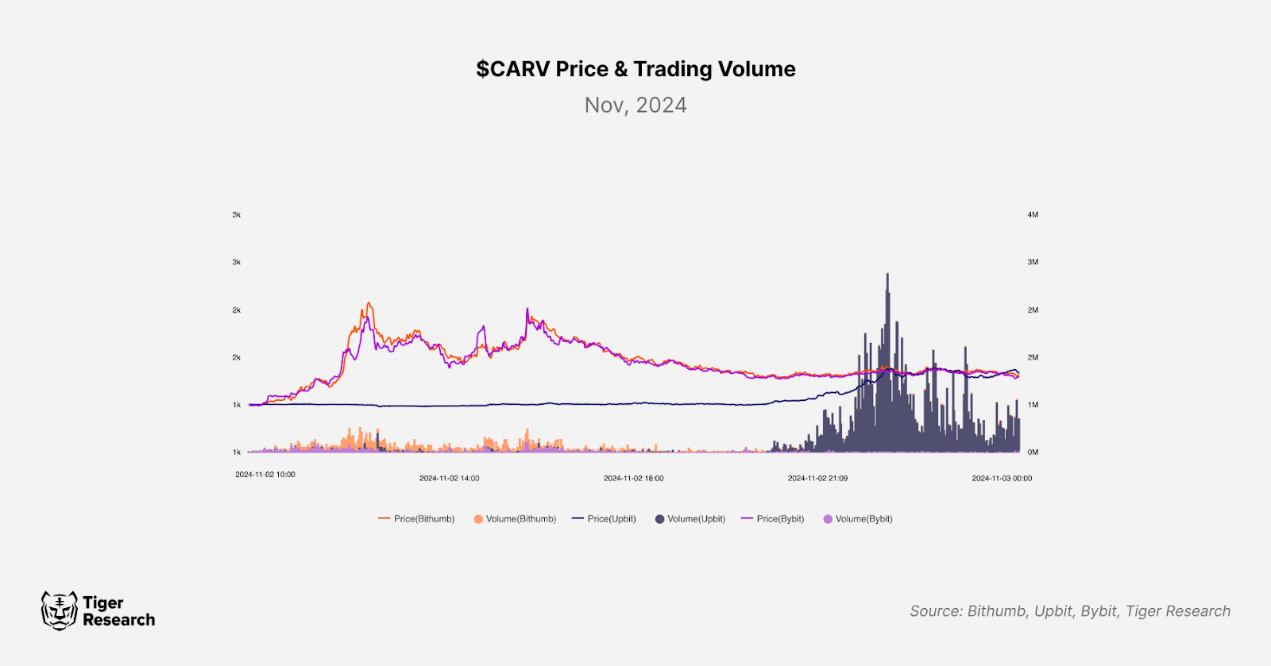

しかし、こうした個別の要因だけではキムチプレミアムを完全には説明できない。ケインズが述べた「動物的本能(animal spirits)」のように、市場参加者の不確実性や非合理的行動が複雑に絡み合って生じるものである。最近の例として、UpbitでのCARVトークンの価格がBithumbやBybitなどの他の取引所よりも低いという現象がある。

それでは、この独特の現象であるキムチプレミアムをどのように捉えるべきだろうか?異常現象としてではなく、むしろ貴重な市場指標として捉えるのが適切である。暗号資産の価格プレミアムは韓国特有のものではない。各国の市場状況に応じて、異なる理由でプレミアムが発生している。例えば、米国のCoinbaseでは機関投資家の関心によってプレミアムが生じる。トルコでは通貨安から人々が代替資産にシフトし、プレミアムが発生する。日本、欧州などでも同様のパターンが観察されている。

このように、キムチプレミアムは地域ごとの特有の市場環境を反映する指標となり得る。特に韓国は、取引環境が制限されながらも個人投資家の感情が強いため、顕著に現れている。このプレミアムは、個人投資家の関心度や市場への資金流入のレベルを反映しており、暗号資産のトレンドを予測する上で貴重な洞察を提供する可能性がある。ただし、投機的な取引によって生じる場合もあり、価格が歪むことで真の市場関心を正確に反映しないこともあることに注意が必要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News