5日間で100%上昇:SlerfコミュニティのCTO論争から見るMEMEプロジェクトの機会と現在の課題

TechFlow厳選深潮セレクト

5日間で100%上昇:SlerfコミュニティのCTO論争から見るMEMEプロジェクトの機会と現在の課題

現象的なMEMEからコミュニティの疑念に見舞われたSlerfは、一体何を経験したのか?

著者:Web3Mario

概要:お久しぶりです。しばらく休養を取ったことで、体調と気分ともにリラックスでき、また学びと共有を続けていきたいと思います。最近のマーケットの注目点は基本的に中国株式市場に集中しており、暗号資産(クリプト)業界は利下げ前の期待値に届かず、やや沈静化しています。ただし、筆者の注意を引いた出来事があります。それはSolana上の古典的MEMEコイン「Slerf」(ナマケモノをモチーフにしたプロジェクト)で、中国語圏のSlerfコミュニティにおける意見リーダーが主導するCTO(Community Take Over:コミュニティによる乗っ取り)争奪戦です。この影響により、Slerfの価格は5日間で急騰し、倍増しました。筆者はこれまでMEMEについて十分な理解や考察が不足していたため、この出来事は良い学びの機会だと感じました。しばらく研究を重ね、いくつかの気づきを得たので、皆様と共有・議論したいと思います。

現象級MEMEからコミュニティの疑念へ——Slerfは何を経験してきたのか

まず、Slerfプロジェクトについて簡単に振り返ります。Slerfは2024年3月にgrumpy@youlovegrumpyによってSolana上に発行された、ナマケモノをメインイメージとしたMEME Coinです。当時は現象級プロジェクトBOMEの強力な富の効果に牽引され、プレセールやフェアローンチを売りにする一連のMEMEが盛り上がりを見せていた時期で、Slerfもその一つでした。当初の計画では、トークン総量の50%をプレセールに充て、成功後には売上収益および残りの50%をDEXの流動性プールに注入し、その流動性に対する所有権を放棄するとされていました。プレセール段階では、約$0.02の価格で迅速に約1,000万ドル相当のSOLを調達しました。しかし、TGE(Token Generation Event)時に開発者の操作ミスにより、プレセール分のSlerfの追加発行を完了する前に、既に流動性提供を終えて所有権を放棄した状態で、トークンの発行権自体を破棄してしまったため、プレセール参加者は誰一人として対応するSlerfを受け取れず、またプレセール収益は流動性プールにロックされているため、払い戻しも不可能となってしまいました。

この事件により、Slerfは短期間で大きな注目を集めました。一方で、このプロジェクトは実質的に価値底値$0.02、流通量ゼロのMEMEコインを空中に作り出したようなものであり、これはDEXのボンディングカーブの特性上、「早期参入=最低コスト保有」という意味になり、多くのユーザーのFOMO(恐怖による買占め)を誘発しました。Slerfの価格は初値$0.02から最高$1.2まで上昇し、約60倍の高騰を記録しました。他方で、この事件の影響を受けたプレセール参加者が広範囲にわたり、今後のトラフィック獲得の潜在力が非常に高いことから、多くの機関やプロジェクトが注目し、支援を表明しました。特に、補償活動を通じて注目を集める動きがあり、取引所や有名プロジェクトが相次いで参加者救済を名目にサポートを表明しました。

その後、大規模なトラフィックの支援を受け、Slerfはプレセール参加者への補償寄付活動を開始しました。この活動は取引所LBankが主催しており、そのため資金調達と返済プロセスは公正に行われたと考えられます。また、Slerfは新規NFTの販売を通じて返済資金を調達し、合計で36,180個のSOLを募りました。

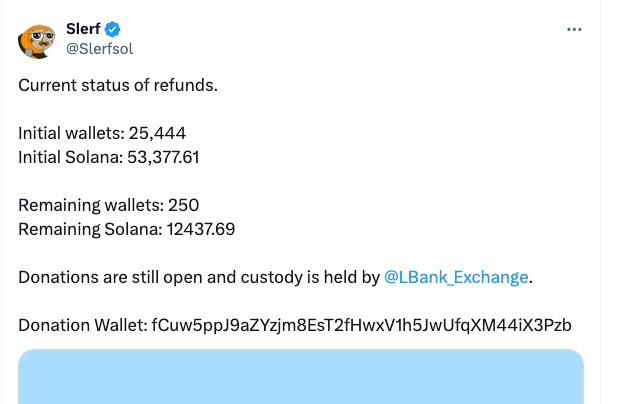

2024年9月9日時点で、公式Xアカウントが公開したデータによると、プレセール参加アドレスは総計25,444件、累計53,377個のSOLを投入しており、うち25,194件のアドレスに対して40,940個のSOLの返済が完了しています。未返済分は250件のアドレス、12,437個のSOLであり、1アドレスあたり平均約60個のSOLとなります。つまり、返済計画は小額参加者を優先して行われていることがわかります。しかし、これには問題もあります。すなわち、大多数の小額参加者が補償された後、創設チームが直面する法的リスクは影響範囲の縮小とともに軽減され、結果として返済意欲や努力が低下する可能性が高いということです。大口参加者の請求はますます困難になり、注目度の低下とともに、Slerf保有者は新たな買い支え資金の欠如による価格下落リスクを背負うことになります。

そして今回、中国語圏のSlerfコミュニティ意見リーダーBillyWen@billywen_ が主導するCTO(Community Take Over)は、まさにこの現実に対する反応と言えます。Billyについては、ファンの間では「風景哥(フォウジンガー)」と呼ばれることが多いですが、その由来は筆者もまだ明確ではありません。しかし、彼がSlerfコミュニティで大きな影響力を持つ理由は主に二つあります。第一に、50万枚のSlerfを保有するホエール(あるいは背後にいるトークンファンドが保有している可能性もある)であり、価格下落中にも売却していないと主張している点。第二に、Slerfの寄付活動において、累計6,778個のSOL(時価約100万ドル)を寄付したことです。チェーン上のデータでもこの数値は確認されており、BillyWenがSlerfコミュニティ内で極めて高い認知度と参加度を持つキーオピニオンリーダーであることは間違いありません。

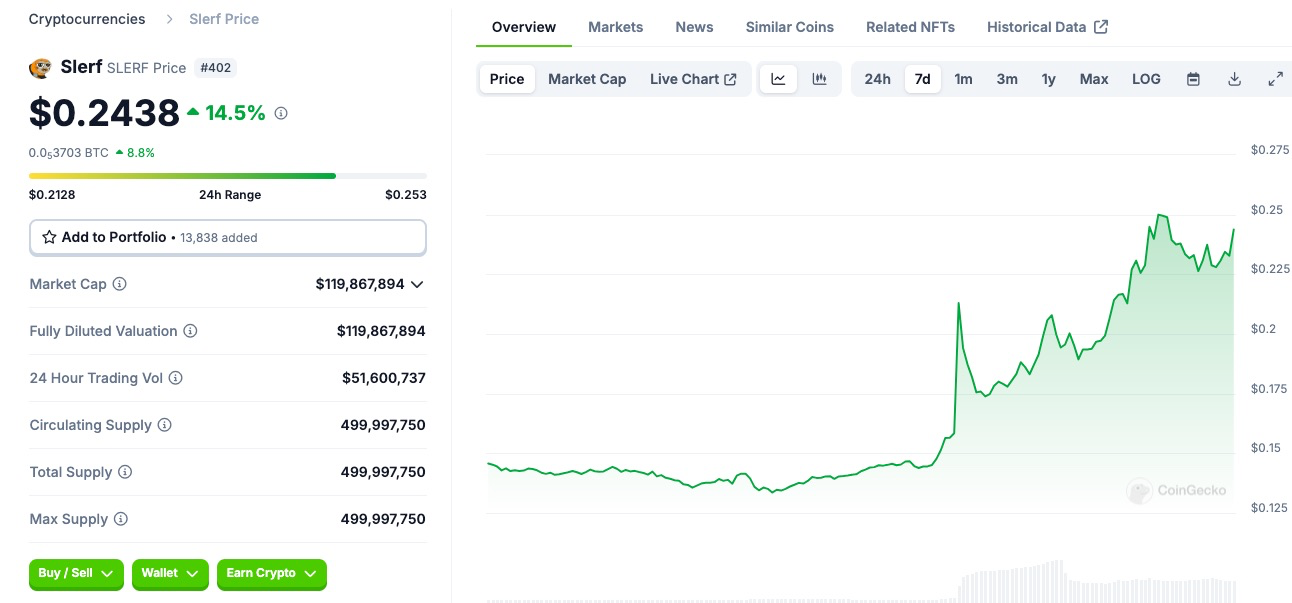

ここで言うCTO(Community Take Over)とは、「コミュニティによる乗っ取り」を意味します。この仕組みは、近年MEME Launchpadの普及により、MEMEの発行コストが大幅に低下し、なかにはRug Pull(詐欺的行為)を行うプロジェクトも増えていることに対応するものです。創設チームがプレセール終了後すぐにトークンを売却して運営を中止したり、そのまま逃亡するケースもあります。しかし、一部のプロジェクトではコミュニティが依然として希望や信頼を持っており、それを引き継いで再起動しようとする人物が現れます。これがCTOです。DeFiプロジェクトとは異なり、多くのMEMEはオンチェーンでの管理ニーズがないため、CTOの最も重要なポイントはソーシャルメディアアカウントの移管です。例えばSlerfの場合、公式Xアカウントのフォロワーは16.6万人に達しています。Billyは10月12日に、Slerf公式チームとのCTO交渉が拒否されたことを受け、FCTO(Forced Community Take Over:強制的なコミュニティ乗っ取り)を発動すると宣言し、CTOチームの運営のためにさらに100万ドルを寄付すると述べました。具体的な実行詳細はまだ多く公表されていませんが、この動きはSlerfコミュニティの共感を呼び、関連投資家からの支持も得ており、Slerfの価格は$0.14から$0.24まで急速に上昇しました。

Slerf公式チームは長期間の沈黙の後、この出来事に対し意味深な投稿を行ったようです。過去の取り組みを説明する内容ですが、コミュニティ側は以下の3つの行動に納得していません。すなわち、創設者Grumpyが新しいMEMEや暗号プロジェクト(特に$CUFF、$MEMECHAN、$OODLES)を発行し、Slerfの影響力を利用してそれらを宣伝し、利益を得たものの、その利益をSlerfの補償や建設に還元しなかったという点です。コミュニティはこれを「裏切り」と見なしています。

以上がSlerfの一連の出来事の簡単な経緯です。この事件が最終的にどうなるかはわかりませんが、筆者としては注目に値する試みであり、MEMEプロジェクトの運営モデルに一定の影響を与えると考えます。同時に、筆者がMEME分野についていくつか抽象化した観察も共有し、皆さんと議論できればと思います。

MEMEプロジェクトの機会と現在の課題

以下の観察は二つの視点を中心に展開します。まず、なぜ現在MEME分野が順調に発展しているのか、その背景にある深い理由を探ります。筆者は主に以下の三点があると考えます。

1. フェアローンチによる機会均等:VCトークンに比べ、二级市場投資家のリスクとリターンがより合理的 従来、VCトークンが批判されるのは、VC機関が影響力により、トークン上場前のプライベートセールで安価に取得できるため、二级市場参加者は初期段階から保有コストで不利な立場に置かれることです。これは伝統金融では一般的な構造ですが、Crypto分野ではプライベートセールの取引に対する監督体制が不備であり、VCがさらなる便宜を得やすい状況です。これらは無意識のうちに二级市場参加者のリスクとなります。一方、フェアローンチは二级市場投資家にとって機会が均等であり、リスクとリターンがよりバランスよく分配されます。ホエールは潜在的リターンが高くても、巨額の元本ゆえに建玉・決済時のスリッページ(取引損失)が大きくなります。一方、小口投資家は潜在リターンが低くても、資金規模が小さく、取引が柔軟で市場の波に乗ってうまく波乗りトレードができれば、十分なリターンを得られます。

2. 製品の冷啓動コストが低い 多数の発行プラットフォームが存在するため、製品自体の開発コストが非常に低く、専門チームにとっては工業的・量産的な生産が可能で、リスクも小さいです。また、運営手法がNFTと類似しており、NFT市場の冷え込みに伴って移行してきたチームやユーザーの吸収にも有利です。

3. 評価モデルが定着していない 実用性や証券性を持つプロジェクトとは異なり、MEMEは文化的属性を持ち、評価において固定されたモデルが形成されていないため、P/E比などの制約を受けにくく、価格変動の弾力性が高く、保有コストの分布も均一で、取引が活発です。

SlerfのCTO事件を踏まえると、現在のMEME分野には以下の課題もあると考えます。

1. MEME創設者に対する十分かつ持続的なインセンティブをどう設計するか —— 長期主義の維持 多くのMEMEプロジェクトの実際の運営主体は創設チームですが、フェアローンチ型プロジェクトの場合、創設チームの長期的な収益源が明確ではありません。ブランドやトラフィック価値以外に、チーム向けの事前割当がなければ、トークン価格がどれほど上昇しても、創設チームは短期間で直接利益を得られず、プレセール資金はすべて流動性提供に使われるためです。この条件を緩和し、例えばチームに一定割合を割り当てることも考えられますが、MEMEの発行コストが非常に低いため、参加者の熱意に悪影響を与える可能性があります。

2. 流動性希薄化に対応できるより良いガバナンスモデルはあるか 同種のプロジェクトが大量に出現することで、ある人気MEMEの流動性が分散・希薄化される傾向があります。つまり、他の分野と比べてMEMEプロジェクトの維持コストが高く、また参入ハードルが低いため、創設チームがマーケティングや商業化能力に乏しいことも多く、長期的な発展を支えるには運営者の能力がより問われます。しかし、現時点ではこの課題を解決する優れたガバナンスモデルは見られません。CTOはこうした問題への一つの回答かもしれませんが、MEMEの核心資産はトラフィック価値にあり、オンチェーン要素は少ないため、従来のDAOガバナンスツールでは関連資源の信頼できる移行プロセスを解決できません。

3. Memeプロジェクトの主導権が移行可能であるならば、いったい誰が主導すべきか 主導権が移行可能であるなら、誰が運営を担うべきかは興味深い問題です。創設チームか、ホエールか、それともDAOによる分散型ガバナンスか? 創設チームについてはすでに議論しましたが、ホエール主導にも問題があります。ホエールにとっての主な利益は投機収益に集中しており、これはゼロサムゲームであり、運営者と一般ユーザーの間に対立関係が生まれます。好材料や保有トークンの優位性を活かして、運営者は売却による利益獲得に大きく誘惑され、他の参加者にとってはリスクとなります。一方、DAOによる分散型ガバナンスは明らかに意思決定の効率性に課題があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News