2024年60以上のエアドロ調査:初日に売却が利益最大化の選択、大規模エアドロだからといって必ずしも売却圧力が高まるわけではない

TechFlow厳選深潮セレクト

2024年60以上のエアドロ調査:初日に売却が利益最大化の選択、大規模エアドロだからといって必ずしも売却圧力が高まるわけではない

本稿では、2024年のエアドロの実績とその影響要因について考察する。

著者:Keyrock

翻訳:TechFlow

暗号資産ユーザーの獲得と維持は困難である。エアドロップは無料のトークンを提供することで長期的な参加を促すが、多くの場合、即時売却につながる。一部のエアドロップはユーザー採用を高めることに成功しているものの、多くは失敗に終わっている。本稿では2024年のエアドロップのパフォーマンスと、その結果に影響を与える要因について考察する。

主なポイント

-

維持は難しい

-

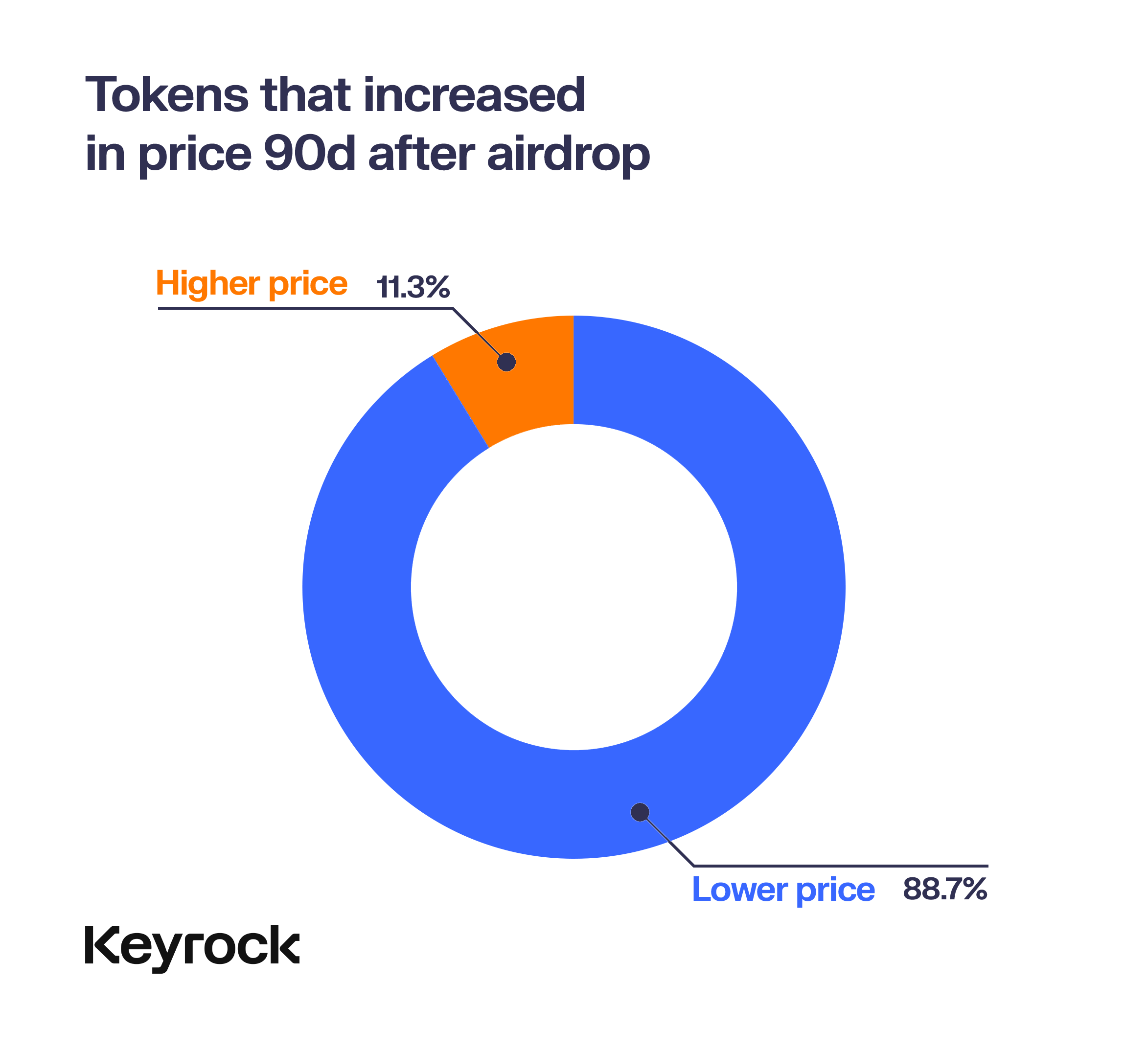

大多数のエアドロップは15日以内に失敗する。2024年には、88%のトークンが数か月以内に価値を下げており、初期価格が急騰した場合でも同様である。

-

-

大規模なエアドロップほど成功する

-

総供給量の10%以上を分配したエアドロップは、より高いコミュニティの定着率とパフォーマンスを示している。一方、5%未満のエアドロップは上場後に急速な売却に見舞われやすい。

-

-

FDVに注目

-

膨張した完全希釈時時価総額(FDV)がプロジェクトに最も大きな影響を与える。高FDVは成長性と流動性を制限し、エアドロップ後の価格大幅下落を引き起こす。

-

-

流動性が極めて重要

-

高FDVを支える十分な流動性がない場合、多くのトークンは売却圧力により下落する。深い流動性こそが、エアドロップ後の価格安定の鍵となる。

-

-

厳しい1年

-

2024年は暗号資産にとって厳しい年であり、大多数のエアドロップが最も大きな打撃を受けた。少数の成功事例では、適切な分配、強固な流動性、現実的なFDVが成功の戦略となっている。

-

エアドロップ:トークン配布の両刃の剣

2017年以降、エアドロップはトークンを配布し、早期の注目を集めるための人気戦略となってきた。しかし2024年には、市場の飽和により多くのプロジェクトが立ち上げに苦戦している。エアドロップは依然として初期の熱狂を生み出すことができるが、ほとんどのケースで短期的な売却圧力を招き、コミュニティの定着率が低く、プロトコルが放置される結果となっている。それでもなお、正しい実行によってエアドロップが持続可能な長期的成功をもたらす可能性を証明した、突出した成功事例が存在する。

調査目的

本レポートでは、2024年のエアドロップ現象について、「勝者」と「敗者」を区別して分析する。6つのブロックチェーンにわたる62件のエアドロップを対象に、価格推移、ユーザーフィードバック、長期的持続可能性など複数の観点からパフォーマンスを比較検討した。個々のプロトコルが独自の要素を持っているものの、全体データはこれらのエアドロップが当初の目的をどれだけ達成できたかを明確に示している。

全体的なパフォーマンス

2024年のエアドロップの全体的パフォーマンスを分析すると、上場後まもなく良好な結果を出せなかったものが多数だった。少数のトークンは初期に着実なリターンを得たものの、市場が価値を見直す中で、大多数が下落圧力にさらされた。このパターンはエアドロップモデルにおけるより深い問題を反映している:多くのユーザーはインセンティブを得ることが目的であり、プロトコルへの長期的参加ではない可能性がある。

すべてのエアドロップにおいて、重要な疑問が浮かぶ――このプロトコルには持続可能性があるのか? 初期報酬の分配後もユーザーがプラットフォームの価値を感じ続けられるのか、それとも彼らの参加は単なる取引行動に過ぎないのか? 私たちの分析は複数の期間にわたるデータに基づいており、重要な知見を明らかにした:こうしたトークンの多くでは熱意が急速に冷め、通常は最初の2週間以内に消えてしまう。

全体のパフォーマンス

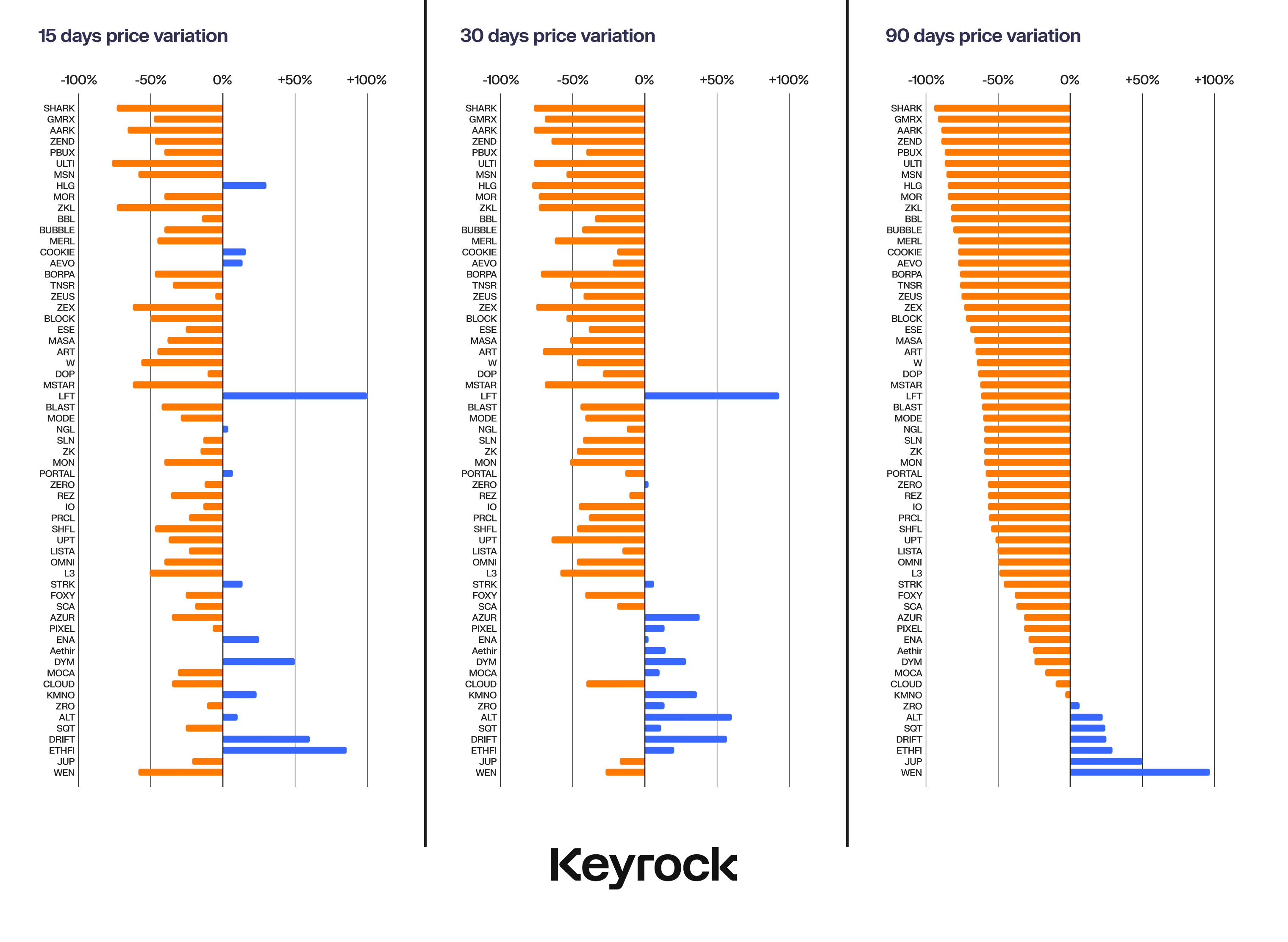

15日、30日、90日における価格推移を観察すると、大多数の価格変動はエアドロップ後数日以内に発生していることがわかる。3か月経過しても正のリターンを得られたのは少数のトークンにとどまり、逆風の中でも成長したのはさらに限られていた。とはいえ、より広い文脈を考慮することは重要である:この期間、暗号資産市場全体のパフォーマンスが悪く、状況はさらに複雑になっていた。

ブロックチェーン別の分類

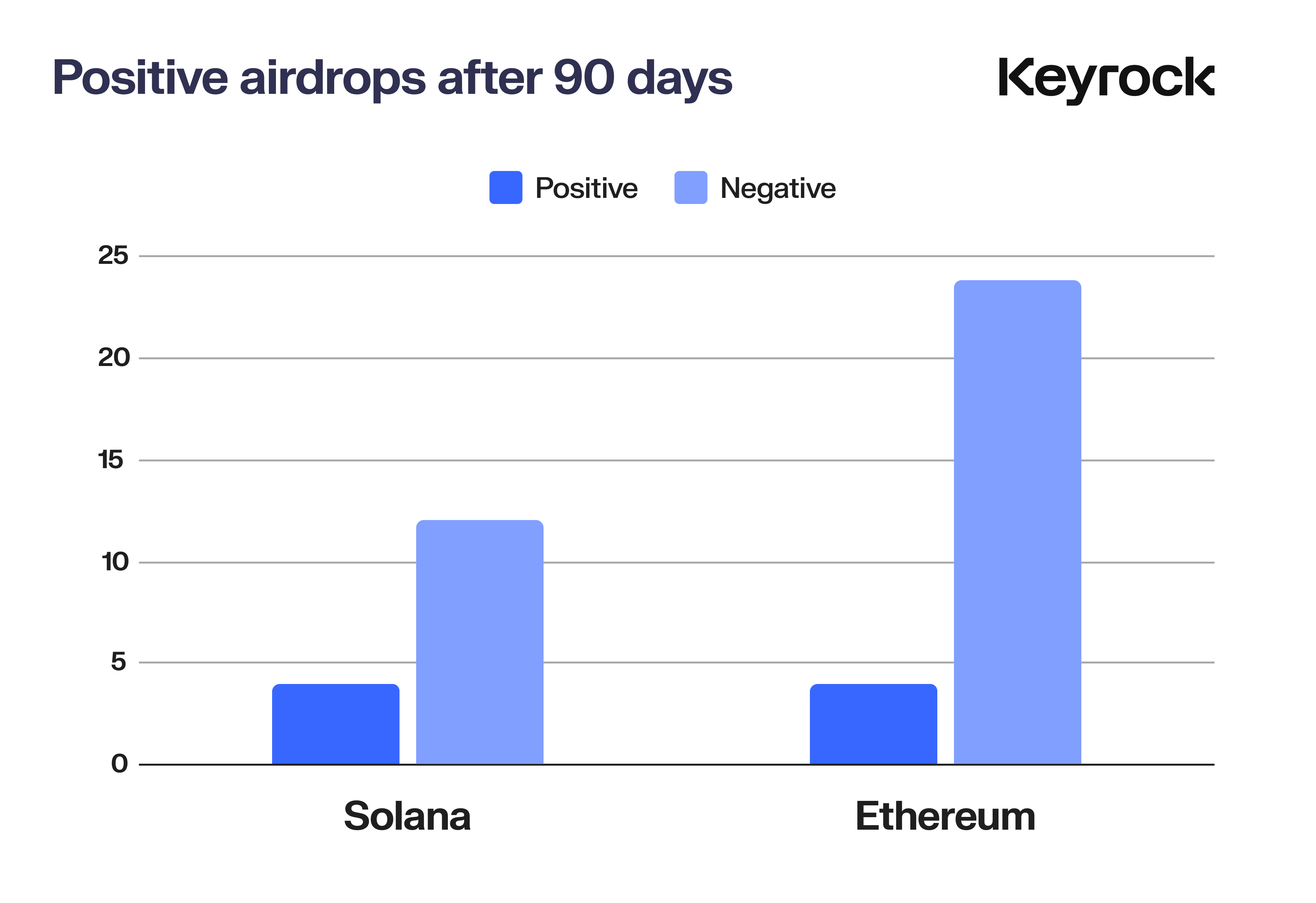

全体のパフォーマンスは芳しくないものの、すべてのチェーンが同じように悪いわけではなかった。分析対象の62件のエアドロップのうち、90日後に正のリターンを得られたのはわずか8件であり、そのうち4件はイーサリアム、4件はソラナ上で実現していた。BNB、Starknet、Arbitrum、Merlin、Blast、Mode、ZkSync では勝者がゼロだった。ソラナの成功率は25%、イーサリアムは14.8%である。

これはソラナにとっては驚くべきことではない。このチェーンは過去2年間、小口投資家の寵児となり、イーサリアムの支配的地位に真の挑戦をもたらしてきた。私たちが分析した他の多くのチェーンが直接競合していることを考えれば、母チェーンだけが選ばれた勝者を残したのも当然といえる。

TelegramのTonネットワークは分析対象に含めていないが、ここで言及したい。このネットワークでは、盛り上がりと採用の増加に伴い、いくつかの成功したエアドロップが実際に存在している。

標準化されたパフォーマンス

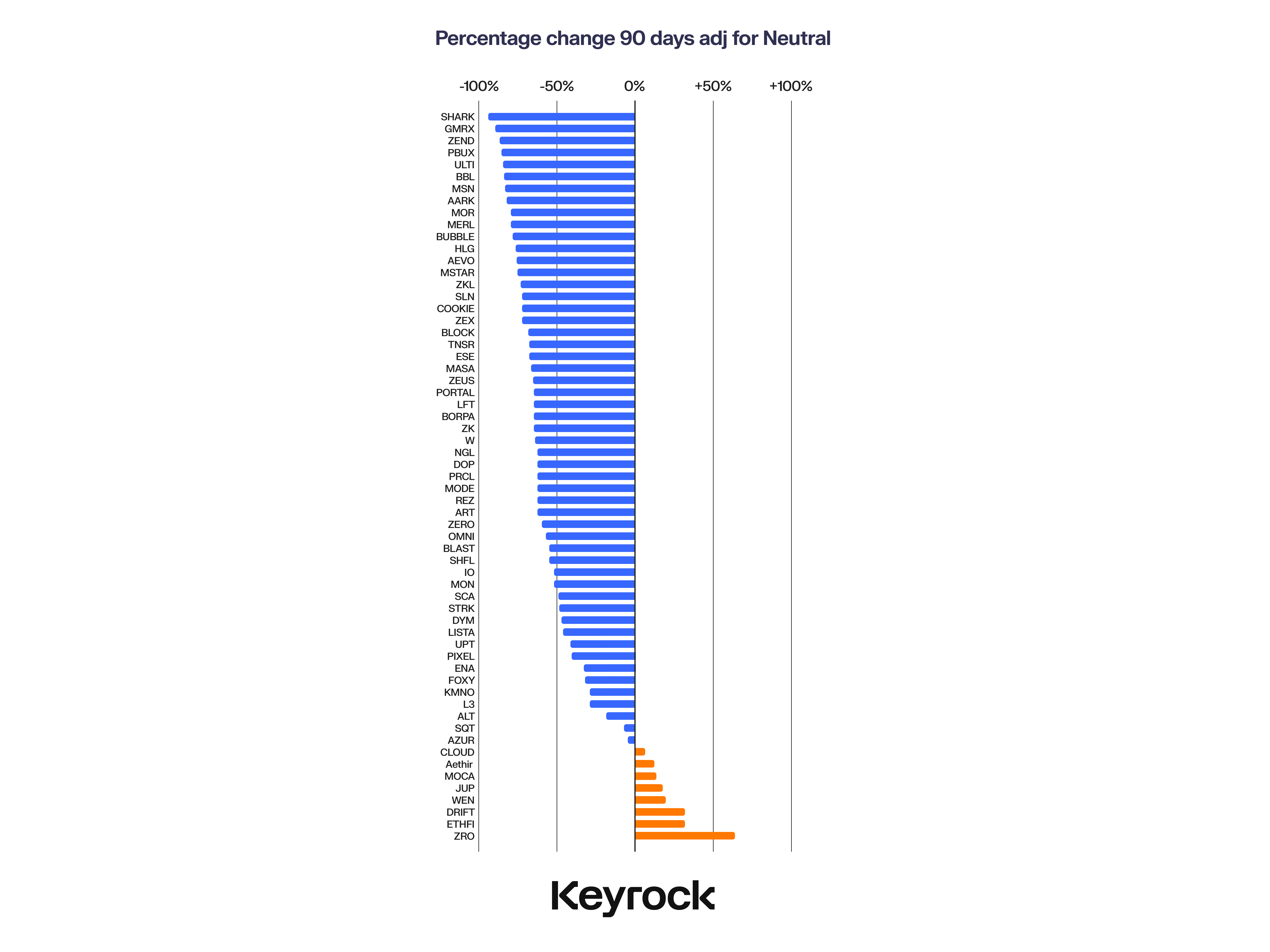

ただし、主要チェーンとそのエアドロップを分けて考えるとどうなるだろうか? 母トークンの価格変動を考慮すれば、データは異なるだろうか? 例えばPolygon上のエアドロップを$MATICの価格変動と比較したり、Solana上のエアドロップを$SOLの価格変動と比較したりするなど、各エコシステムのパフォーマンスに対してエアドロップ価格を標準化すると、結果は依然として楽観できない。

確かに市場は下落しており、2023年の高値からリトレースしている。しかし、それはエアドロップの下落を補うには不十分であり、システムトークンや他のアルトコインと比べても同様である。こうした売却は大きなナラティブとは無関係であり、むしろ短期間での発展に対する市場の一般的な懸念を反映している。すでに「成熟している」と見なされているプロジェクトでさえ下落しているときに、未検証または「新しい」ものを受け入れようとする姿勢はさらに弱まる。

全体的な改善はせいぜい微弱であり、ソラナとイーサリアムでは90日間のいくつかの期間で最大15〜20%程度の下落幅となったが、それでもこうしたエアドロップは他の資産よりもはるかに変動が大きく、全体のナラティブに関連しているだけで、価格動向とは無関係であることが示唆される。

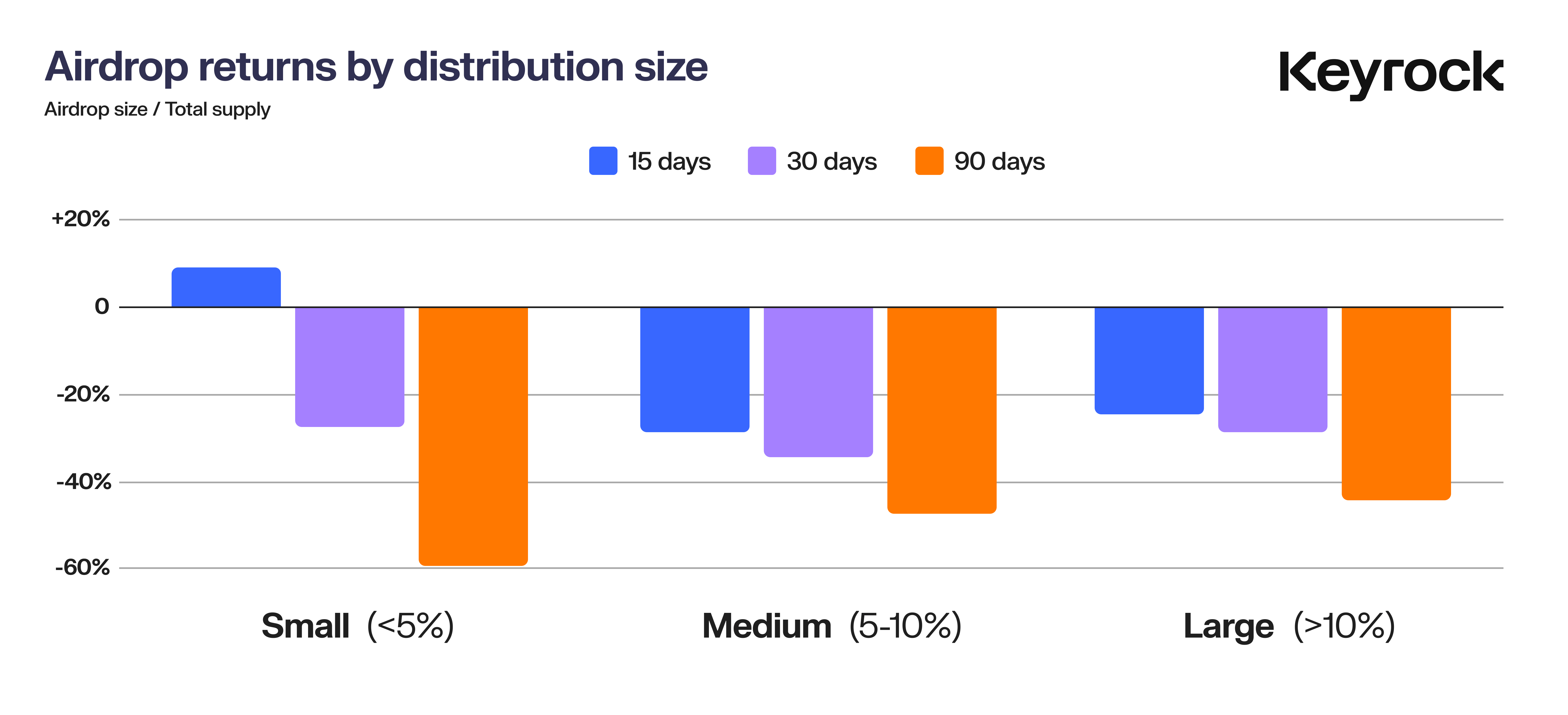

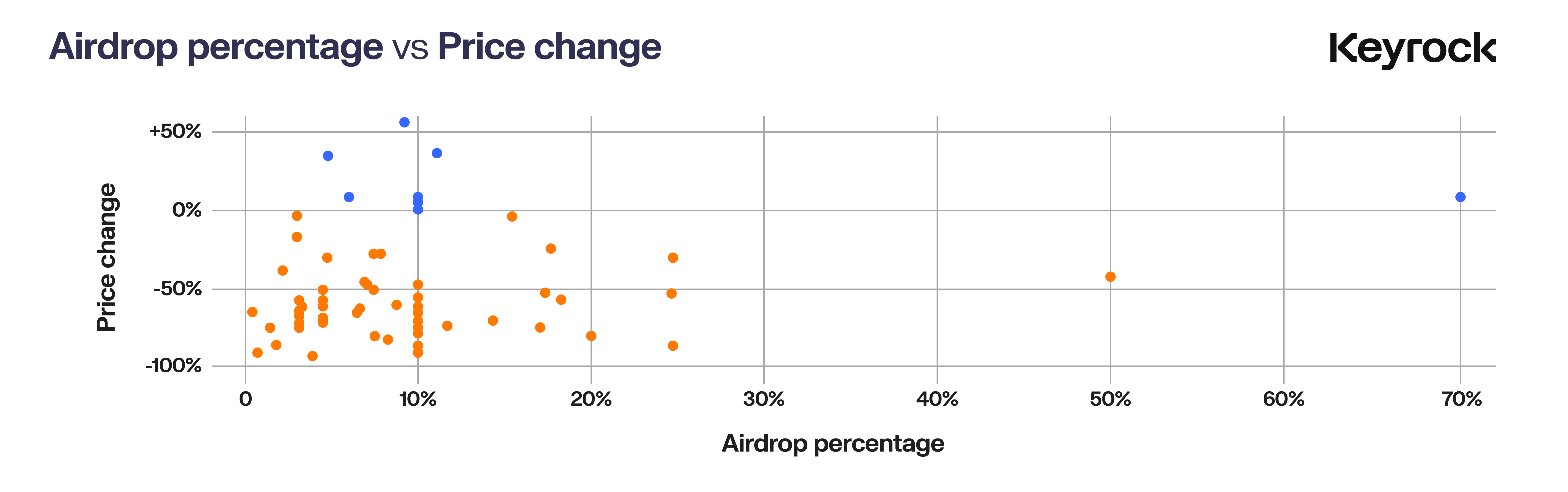

分配がパフォーマンスに与える影響

エアドロップのパフォーマンスに影響を与えるもう一つの重要な要因は、トークン供給量の分配方法である。プロトコルがどれだけの供給量を配布するかは、価格パフォーマンスに大きな影響を与える。ここから次の重要な問いが生じる:寛大な分配はリターンをもたらすのか? それとも慎重なアプローチの方が安全なのか? ユーザーに多くのトークンを与えることは、より前向きな価格パフォーマンスにつながるのか、あるいは過剰な供給がリスクを招くのか?

これに対応するため、エアドロップを以下の3つに分類した:

-

小規模エアドロップ:総供給量の<5%

-

中規模エアドロップ:>5% かつ ≤10%

-

大規模エアドロップ:>10%

そして、それぞれの15日、30日、90日におけるパフォーマンスを分析した。

短期的には(15日)、小規模なエアドロップ(<5%)が良いパフォーマンスを示した。これは限られた供給量が即時の売却圧力を抑えるためと考えられる。しかし、こうした初期の成功は一時的であり、小規模エアドロップからのトークンは3か月以内に顕著な売却に見舞われた。これは複数の要因が重なった結果かもしれない:初期の低い供給量が売却を抑制したが、時間の経過とともにナラティブの変化や内部者の売却が始まると、コミュニティ全体がそれに追随したのである。

中規模エアドロップ(5-10%)はやや良好な結果を示し、供給の分配とユーザーの定着のバランスを取った。一方、大規模エアドロップ(>10%)は長期的に最も優れたパフォーマンスを見せた。こうした大きな分配は短期的には売却圧力のリスクが高いが、コミュニティの帰属意識を高める効果があるように思われる。より多くのトークンを配布することで、プロトコルはユーザーにより多くの権益を与え、プロジェクトの成功に利害関係を持つように仕向けている。それが価格の安定と長期的パフォーマンスの向上につながるのである。

最終的に、これらのデータは、トークンの分配において寛大さが報われるということを示している。エアドロップに多くを割くプロトコルは、より関与の深いユーザー層を育て、より良い成果を収めている。

分配のダイナミクス

トークン分配の影響

分析の結果、エアドロップの規模は価格パフォーマンスに直接影響することがわかった。小規模なエアドロップは初期の売却圧力を小さくするが、数か月以内に顕著な売却が発生する傾向にある。一方、大規模な分配は確かに初期の変動を大きくするが、長期的にはより強いパフォーマンスにつながる。これは、寛大な分配が忠誠心とトークン支持を高める可能性を示唆している。

分配と市場感情の関連性

コミュニティの感情はエアドロップ成功の重要な要因だが、定量的に測るのは難しいことが多い。大規模なトークン分配は一般的により公平だと認識され、ユーザーに帰属感と参加意識を強く与える。これが好循環を生み出す:ユーザーがより関与を感じるため、トークンを売却しにくくなり、長期的な安定につながる。対照的に、小規模な分配は初期には安全に見えるが、しばしば短命な熱狂の後に急速な売却を招く。

62件のエアドロップの感情や「空気感」を正確に測ることは難しいが、それらはプロジェクトの持続的な魅力を示す重要な指標である。強い感情の兆候としては、Discordなどのプラットフォームでの活発で関与度の高いユーザーグループ、ソーシャルメディア上での自然な議論、製品に対する本物の関心などが挙げられる。また、製品の新規性と革新性は、短期報酬のみを求める機会主義者ではなく、より関与の深いユーザーを惹きつけ、ポジティブな勢いを持続させるのに役立つことが多い。

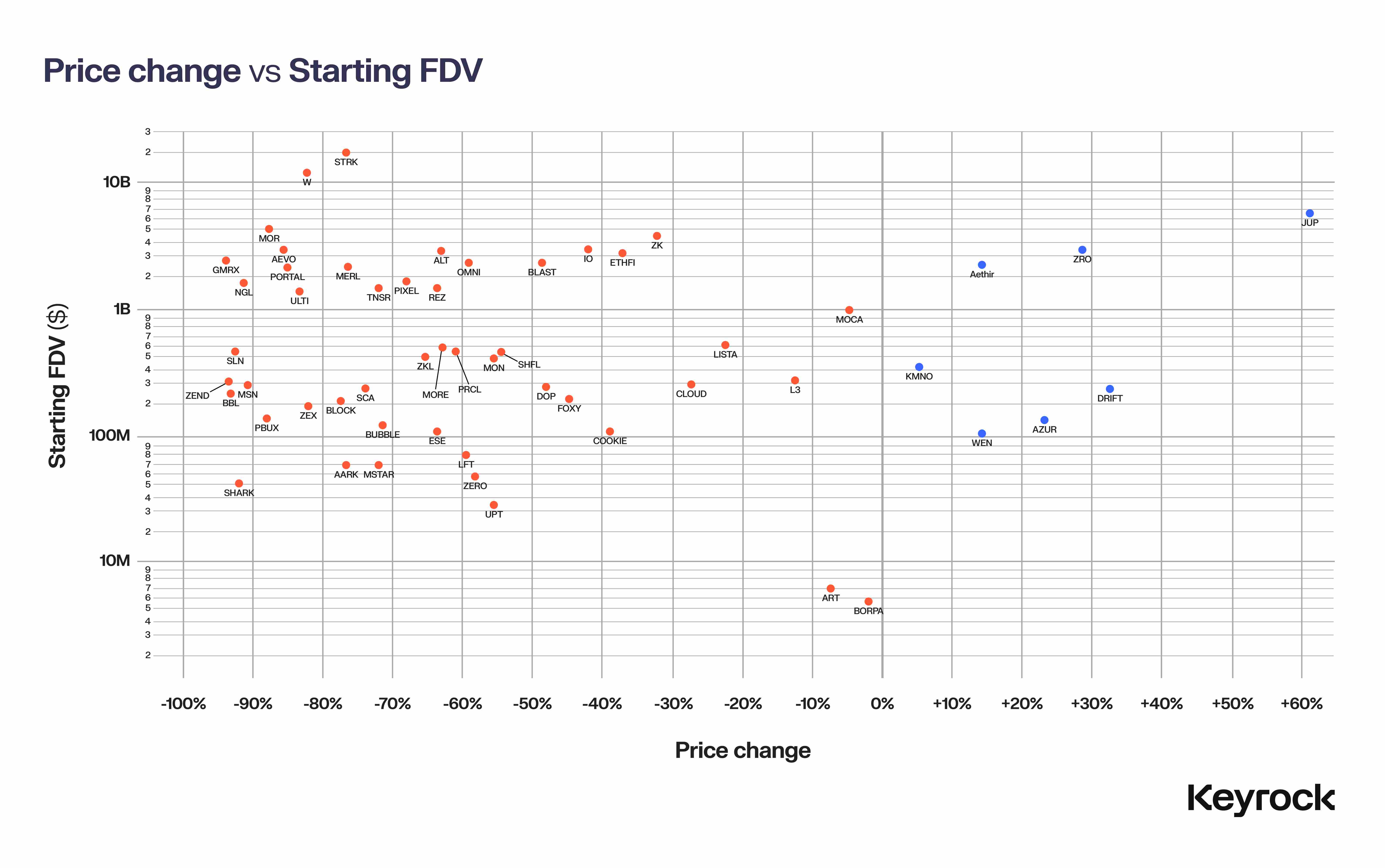

完全希釈価値(FDV)の影響

重要な調査の焦点の一つは、トークンのローンチ時に設定された完全希釈価値(FDV)が、エアドロップ後のパフォーマンスに有意な影響を与えるかどうかである。FDVとは、流通していないトークン(ロック中、譲渡中、将来配布予定など)をすべて含めた場合の暗号資産の理論的時価総額を指す。現在のトークン価格に総供給量を乗じることで算出される。

暗号業界では、プロトコルの実際の機能や影響に比べて、ローンチ時の完全希釈価値(FDV)が明らかに高すぎるプロジェクトをよく目にすることがある。これにより、次の重要な疑問が生じる:トークンは高FDVによってペナルティを受けるのか、それともFDVの影響はプロジェクトごとに異なるのか?

私たちのデータには、590万ドルという控えめなFDVでスタートしたプロジェクトから、驚異の190億ドルでスタートしたプロジェクトまで含まれており、差はなんと3,000倍にも及ぶ。

これらのデータをグラフ化すると、明確な傾向が現れる:ローンチ時のFDVが大きいほど、プロジェクトの種類、人気、コミュニティの感情に関わらず、価格が大幅に下落する可能性が高くなる。

FDVとの関係性の理由

ここには二つの重要な要因がある。第一は基本的な市場原理だ:投資家は上昇期待に引き寄せられる。FDVが小さいトークンは成長余地があり、「早期投資」の心理的満足感を提供し、将来のリターンへの期待を抱かせる。一方、FDVが膨張したプロジェクトは、期待される上昇空間が限られているため、勢いを維持するのが難しくなる。

経済学者たちは長く「市場空間」という概念を議論してきた。ロバート・シラーが指摘したように、「非合理的な過剰な熱狂」は、利益が限定されるとすぐに消えてしまう。暗号世界でも、トークンのFDVが成長可能性に限りがあると感じられれば、この熱狂も同様に急速に消える。

第二の要因はより技術的で、流動性に関するものだ。FDVの高いトークンは、その評価を支える十分な流動性に欠けることが多い。大量のインセンティブがコミュニティに分配されると、ほんの一部のユーザーが現金化を希望しただけでも巨大な売り圧力が生まれるが、買い手側には十分な資金が存在しない。

例として$JUPを挙げよう。このトークンは69億ドルの完全希釈価値(FDV)でローンチされ、当社推計ではローンチ日に2200万ドル相当の流動性プールとマーケットメーカーを支えていた。つまり、$JUPの流動性対FDV比率はわずか0.03%であった。これと比較して、2%の流動性-FDV比率を持つミームトークン$WENは低いが、同種のプロジェクトの中では相対的に高い。

これをWormholeと比較してみよう。Wormholeは130億ドルの完全希釈価値(FDV)でスタートした。0.03%の流動性比率を維持するには、Wormholeはあらゆる取引所で3900万ドルの流動性を確保する必要があった。しかし、公式・非公式の流動性プール、中心的な取引所の流動性をすべて考慮しても、当社の推計では約600万ドルにしかならず、必要な額のごく一部にとどまった。ユーザーに17%のトークンを分配したことで、市場資本化の潜在的な持続不可能性がすでに表れていた。ローンチ以来、$Wの価格は83%下落している。

マーケットメーカーとして私たちは知っている。十分な流動性がなければ、価格は売り圧力に対して非常に敏感になる。この二つの要因――成長可能性への心理的欲求と、高FDVを支えるために必要な実際の流動性――が組み合わさって、高FDVのトークンがその価値を維持しづらい理由を説明している。

データはこの見解を裏付けている。FDVが低いトークンは価格下落がはるかに小さく、一方で高評価でスタートしたトークンはエアドロップ後数か月で最大の価格下落を経験している。

全体の勝者と敗者

いくつかのプロジェクトをより深く理解するために、今回のエアドロップシーズンの「勝者」と「敗者」の具体例を取り上げ、彼らが何を正しく行ったか、あるいはどこで誤ったかを分析する。成功したプロジェクトとそうでないプロジェクトの立ち上げを左右した要因を探る。

エアドロップシーズン:勝者と敗者のケーススタディ

エアドロップシーズンについて詳しく探るにあたり、顕著な勝者と振るわなかったプロジェクトを一つずつ取り上げ、彼らの全く異なる結果をもたらした要因を分析しよう。彼らが何を正しく行えたのか、あるいは誤ってしまったのかを検証することで、コミュニティ内での成功または失敗に至った原因を明らかにする。

勝者:$DRIFT

まず紹介するのは、Solana上で3年近く運営されてきた分散型先物取引プラットフォームDriftである。Driftは発展過程でいくつもの勝利と課題を経験しており、何度かのハッキングや脆弱性も含まれる。しかし、それぞれの挫折がより強靭なプロトコルを形成し、単なるエアドロップ農場以上の価値を持つプラットフォームへと進化させてきた。

ついにDriftのエアドロップが行われた際、特に長期ユーザーから熱烈な反応を得た。チームは戦略的に総供給量の12%をエアドロップに割り当て、比較的大きな比率とし、初期分配後6時間ごとに有効になる巧妙なボーナス制度を導入した。

5600万ドルという比較的小さな時価総額でスタートしたDriftは、特にユーザーが少なく、歴史も短いvAMMs(仮想自動マーケットメイカー)と比較して多くの人々を驚かせた。Driftの価値はすぐにその真の可能性を反映し、時価総額は1億6300万ドルに達した――ローンチ後2.9倍の成長である。

Driftの成功の鍵は、公正で思いやりのある分配方法にあった。長期的に忠実なユーザーに報いることで、新たに現れるシルビア(なりすまし)を効果的に排除し、より本物のコミュニティを育て、そうしたイベントでありがちなネガティブな影響を回避した。

Driftの特別な点は?

長い歴史と堅固な基盤

-

Driftの成熟した歴史により、既存の忠実なユーザー層に報いることが可能になった。

-

高品質で市場で検証された製品を持っているため、チームは本当にアクティブなユーザーを簡単に特定・報酬できる。

寛大な段階的分配

-

総供給量の12%を分配――エアドロップとしてはかなり大きな割合――は、Driftがコミュニティにコミットしていることを示している。

-

段階的な解放メカニズムは売却圧力を軽減し、ローンチ後の価値の安定を維持する助けとなった。

-

特に重要なのは、エアドロップが実際の利用を報いる設計になっており、単にエアドロップファーマーによって人工的に操作された指標ではない点である。

現実的な評価

-

Driftの控えめなローンチ評価は過剰な煽りを避け、期待値を現実的なレベルに保った。

-

初期の流動性プールに十分な流動性を注入し、市場の円滑な運営を確保した。

-

低い完全希釈価値(FDV)はDriftを際立たせるだけでなく、過大評価された競合他社に関する業界全体の議論を巻き起こした。

Driftの成功は偶然ではない。短期的な煽りではなく、製品の強さ、公平性、持続可能性を最優先した結果なのである。エアドロップシーズンが進む中で明らかになったのは、Driftのような成功を再現したいプロトコルは、堅固な基盤を築き、本物のユーザー参加を促進し、市場価値に対して現実的な見方を保つべきだということだ。

$ZEND:煽りから崩壊へ――Starknetエアドロップの失敗事例

ZkLend($ZEND)は現在深刻な下落に直面している――その価値は95%暴落し、1日の取引高は40万ドルを超えることがない。これはかつて3億ドルの時価総額を持っていたプロジェクトとの強い対比である。さらに奇妙なのは、ZkLendのトータルバリュー・ロック(TVL)が現在、完全希釈価値(FDV)の2倍以上になっている点だ――暗号世界では珍しい現象であり、決して良い兆候ではない。

では、Starknet(イーサリアムを拡張するzk-rollupソリューション)周辺のナラティブで注目されていたプロジェクトが、なぜこのような窮地に陥ったのか?

Starknetの波に乗ったが、チャンスを逃す

ZkLendのコンセプトはそれほど革新的ではなかった――Starknetのナラティブに乗っかり、さまざまな資産の貸し借りを行うプラットフォームを目指したものである。このプロトコルはStarknetの勢いを利用し、クロスチェーン流動性エコシステムにおける重要なプレーヤーとして自らを位置づけた。

前提:

-

ユーザーが異なるプロトコル間で報酬を獲得できるマイニングネットワークを構築する。

-

報酬とクロスチェーン活動を通じてユーザーと流動性を引き寄せる。

しかし、実施段階でこのプラットフォームは「傭兵的」な参加者を惹きつけてしまった――短期的な報酬にのみ関心を持ち、プロトコルの長期的発展には何の献身もないユーザーたちである。ZkLendは持続可能なエコシステムを築くどころか、報酬を求めるユーザーに支配され、参加が一時的でユーザー定着率が低い結果となった。

逆効果となったエアドロップ

ZkLendのエアドロップ戦略は問題を悪化させた。エアドロップ前に顕著な製品やブランド認知がなく、トークンの分配は実際のユーザーではなく投機家を引き寄せた。この致命的な過ち――参加者を十分に審査しなかったこと――が以下をもたらした:

-

大量の報酬ハンターが、すぐに現金化しようと急いだ。

-

忠誠心と本物の参加の欠如。参加者は長期的なコミットメントを持っていなかった。

-

トークン価値の急速な下落。投機家が即座に保有トークンを売却した。

エアドロップはユーザーの粘着性や忠誠心を築くどころか、一瞬の活動のピークを作り出し、すぐに消え去ってしまった。

業界への警告

ZkLendの経験は深い教訓を提供する:煽りやエアドロップはユーザーを引き寄せるかもしれないが、それだけでは価値、有用性、持続可能なコミュニティを自然に生み出すことはできない。

重要な教訓:

-

煽りだけでは不十分――本当の価値を築くには、流行りのナラティブを囲むノイズ以上のものが必要である。

-

参加者を審査しないエアドロップは投機を招く。それが価値を破壊することになる。ZkLendがまさにその通りだった。

-

新製品の高評価には巨大なリスクが伴う。特に検証されたユースケースがない場合にはなおさらである。

結論

リターンの最大化が目標であれば、初日に売却するのが通常最善の戦略である――エアドロップされたトークンの85%は数か月以内に下落する。2024年、ソラナはエアドロップにおいてリードするブロックチェーンとなったが、市場状況を調整した後も、全体的に比較的良好なパフォーマンスを示した。WENやJUPといったプロジェクトは特に優れた結果を残し、成功事例として際立っている。これは戦略的なアプローチが依然として着実なリターンをもたらしうることを示している。

一般的な見解とは反対に、大規模なエアドロップが常に売却を招くわけではない。供給量の70%をエアドロップしたトークンですら正のリターンを得ており、FDV管理の重要性を強調している。FDVの過大評価は重大な誤りである。高FDVは成長可能性を抑制し、さらに重要なことに流動性問題を引き起こす――虚高く評価されたFDVを維持するには巨額の流動性が必要となるが、これは通常得られない。十分な流動性がなければ、エアドロップトークンは売り圧力に耐えられず、激しい価格下落に見舞われる。現実的なFDVと堅実な流動性供給計画を持つプロジェクトは、エアドロップ後の変動にうまく対処できる可能性が高い。

流動性は極めて重要である。FDVが高すぎると巨大なプレッシャーがかかる。流動性が不足しているとき、大規模な売却は価格を押し下げ、特にエアドロップでは受け取り手が通常迅速に売却するため、その影響は大きくなる。管理可能なFDVを維持し、流動性に注力することで、プロジェクトは安定性と長期的成長の可能性を高めることができる。

最終的に、エアドロップの成功は分配規模以上に依存する。FDV、流動性、コミュニティ参加、ストーリーすべてが重要である。WENやJUPのようなプロジェクトは正しいバランスを見つけ、持続的な価値を創出した。一方、FDVが過大で流動性が薄い他のプロジェクトは、投資家の関心を引きつけられなかった。

変化の速い市場では、多くの投資家が迅速に判断を下す――初日に売却することが通常最も確実な選択肢である。しかし、長期的なファンダメンタルズに注目する投資家にとっては、常に長期保有に値する優良プロジェクトが存在する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News