2024年の62件のエアドロップを深く分析:88%のコイン価格が下落、大多数は15日以内に暴落

TechFlow厳選深潮セレクト

2024年の62件のエアドロップを深く分析:88%のコイン価格が下落、大多数は15日以内に暴落

エアドロップの成功は分配規模だけでなく、FDVや流動性、コミュニティ参加、ナラティブといった要素にも左右される。

執筆:Keyrock、暗号資産マーケットメーカー

翻訳:Felix、PANews

暗号資産ユーザーの維持と獲得は簡単なことではない。無料のエアドロップは長期的な参加を促すことを目的としているが、多くの場合、即時売却につながる。一部のエアドロップ事例ではプロジェクトの採用促進に成功しているものの、大多数は失敗している。本稿では2024年のエアドロップの実績とその要因について探る。

ポイント:

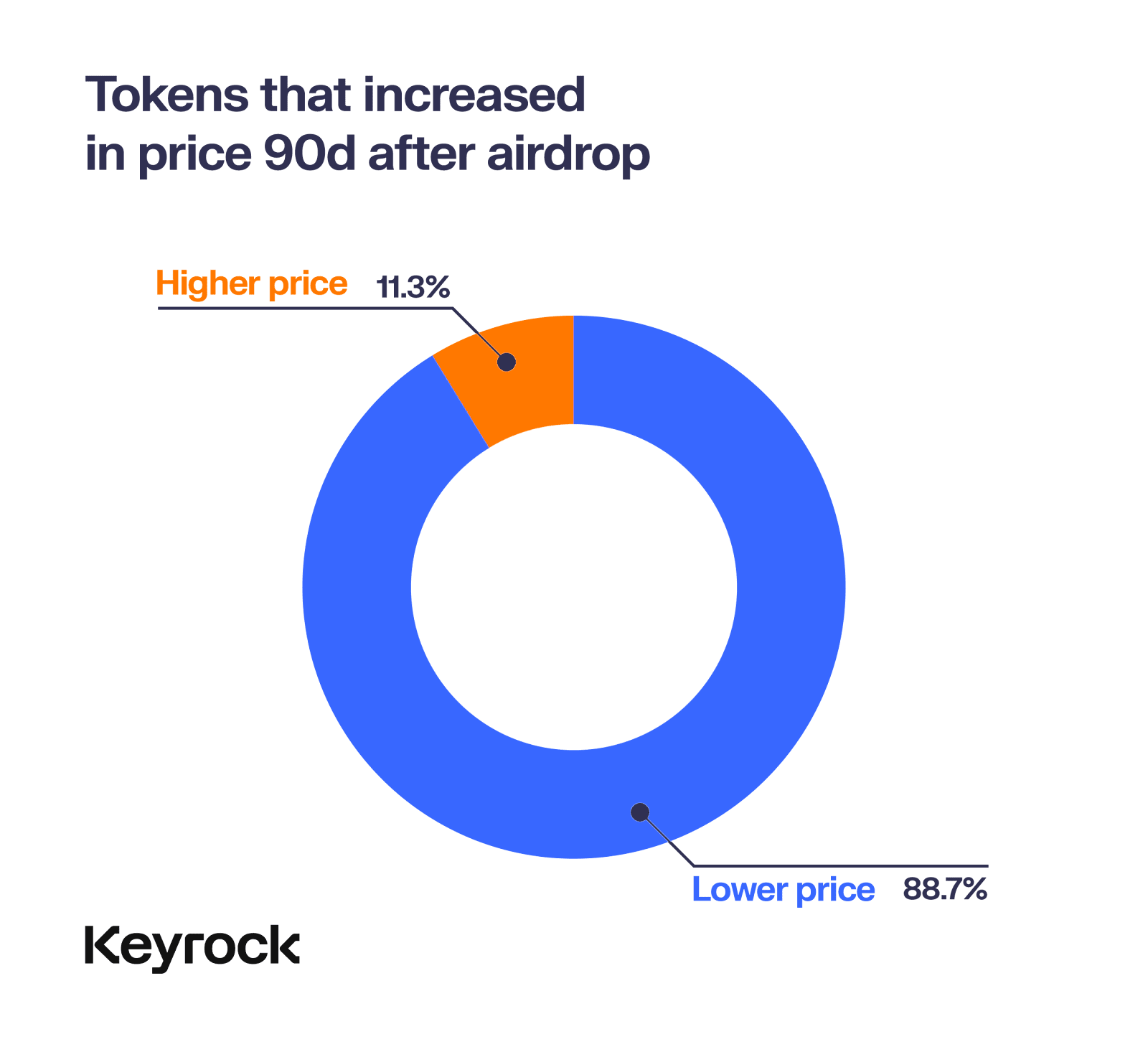

価格の持続は困難で、ほとんどのエアドロップトークンは15日以内に暴落する。2024年にはエアドロップされたトークンの88%が数か月以内に大幅に下落しており、初期の価格上昇があったにもかかわらずである。

エアドロップ量が多いほどパフォーマンスが良い。総供給量の10%以上をエアドロップしたトークンは、コミュニティの定着率と価格パフォーマンスの両面で優れており、一方で5%未満のエアドロップは上場直後に急速な売却に見舞われる傾向がある。

過大評価された完全希薄化時価総額(FDV)はプロジェクトにとって最大の損害となる。高FDVは成長性と流動性を抑制し、エアドロップ後の価格急落を招く。

流動性は極めて重要である。高FDVを支えるだけの十分な流動性が欠如しているため、多くのトークンは売却圧力にさらされて崩壊する。深い流動性こそが、エアドロップ後の価格安定の鍵である。

厳しい1年であった。2024年、暗号資産市場は苦戦を強いられ、多くのエアドロップが最も深刻な打撃を受けた。少数の成功事例が示した戦略とは、洗練された分配設計、強固な流動性、そして現実的なFDVの設定である。

エアドロップ:トークン分配の両刃の剣

2017年以降、エアドロップはトークンの分配および初期の注目を集めるための人気戦略となってきた。しかし2024年には過剰飽和により、多くのプロジェクトが「飛躍」できずにいる。エアドロップは依然として初期の興奮をもたらすことができるが、その多くは短期的な大きな売り圧力を生み、コミュニティの維持率が低く、プロトコルの「死亡率」が高いという結果に終わっている。それでも、いくつかの傑出したプロジェクトはこの流れを逆転させることに成功しており、適切に実行されればエアドロップは依然として意味のある長期的成功をもたらしうることを示している。

本レポートでは、6つのブロックチェーン上で行われた62件のエアドロップを分析し、2024年のエアドロップ現象を価格、ユーザー受容度、長期的持続可能性といった観点から比較検討する。各プロトコルには独自の変数があるものの、全体データはこれらのエアドロップが目標達成においてどれほど効果的だったかを明確に描き出している。

全体パフォーマンス

2024年のエアドロップの全体的パフォーマンスを眺めると、発行後の大半が芳しくない結果に終わっている。少数のトークンは印象的な初期リターンを記録したが、市場が価値を見直す中で、大多数は下落圧力に直面した。このパターンは、多くのユーザーが報酬を得ることが目的であり、プロトコルへの長期参加を意図していないという、エアドロップモデルにおけるより広範な問題を浮き彫りにしている。

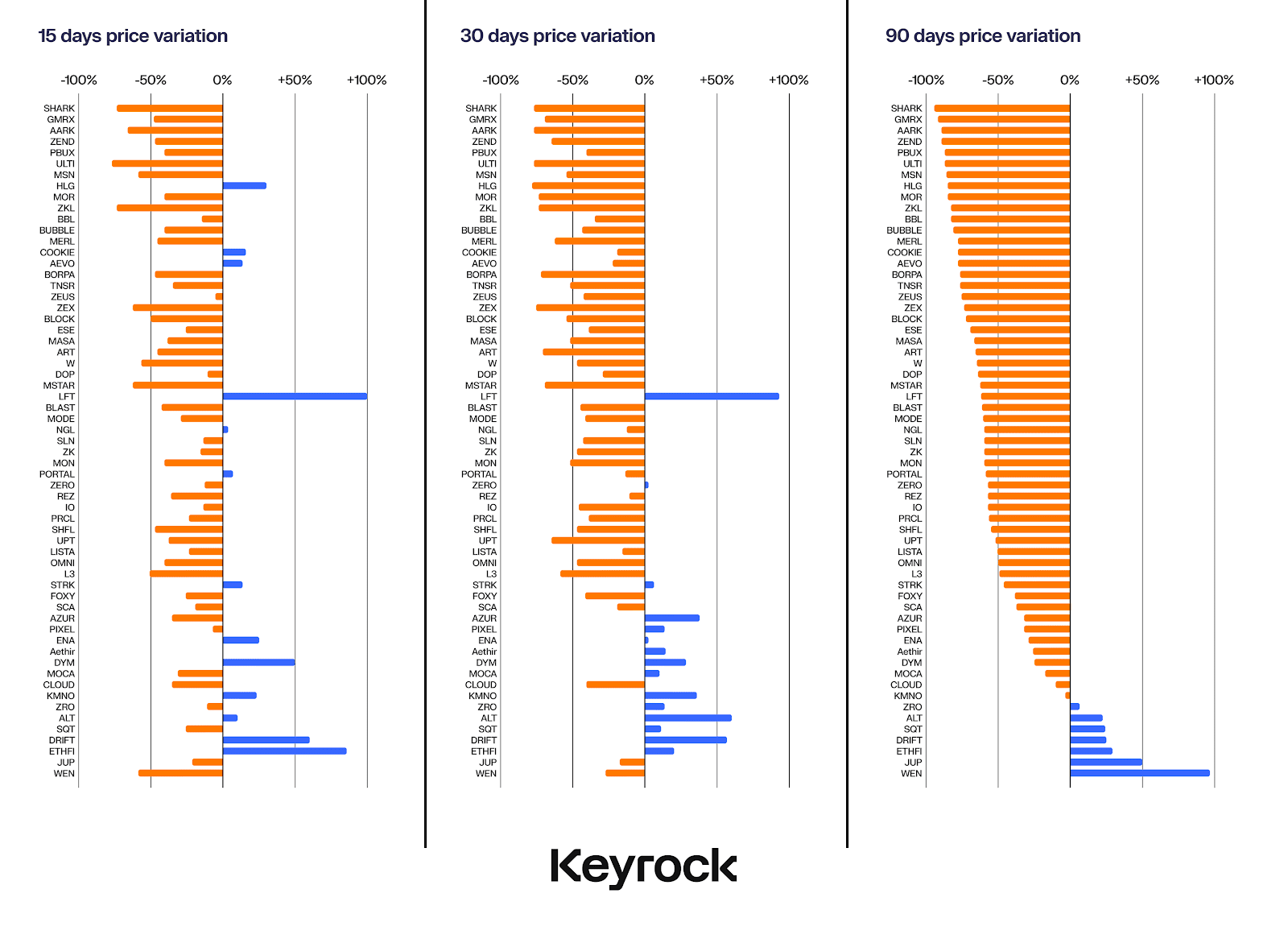

すべてのエアドロップは重要な問いに直面する:そのプロトコルに持続可能性はあるのか? 初期報酬の配布後、ユーザーはプラットフォームの価値を引き続き認識するのか、それとも彼らの関与は純粋に取引的なのか? 本稿の分析は複数の期間にわたるデータに基づいており、一つの重要な知見を明らかにする:ほとんどのエアドロップトークンでは、人気は通常最初の2週間以内に急速に失われてしまうということである。

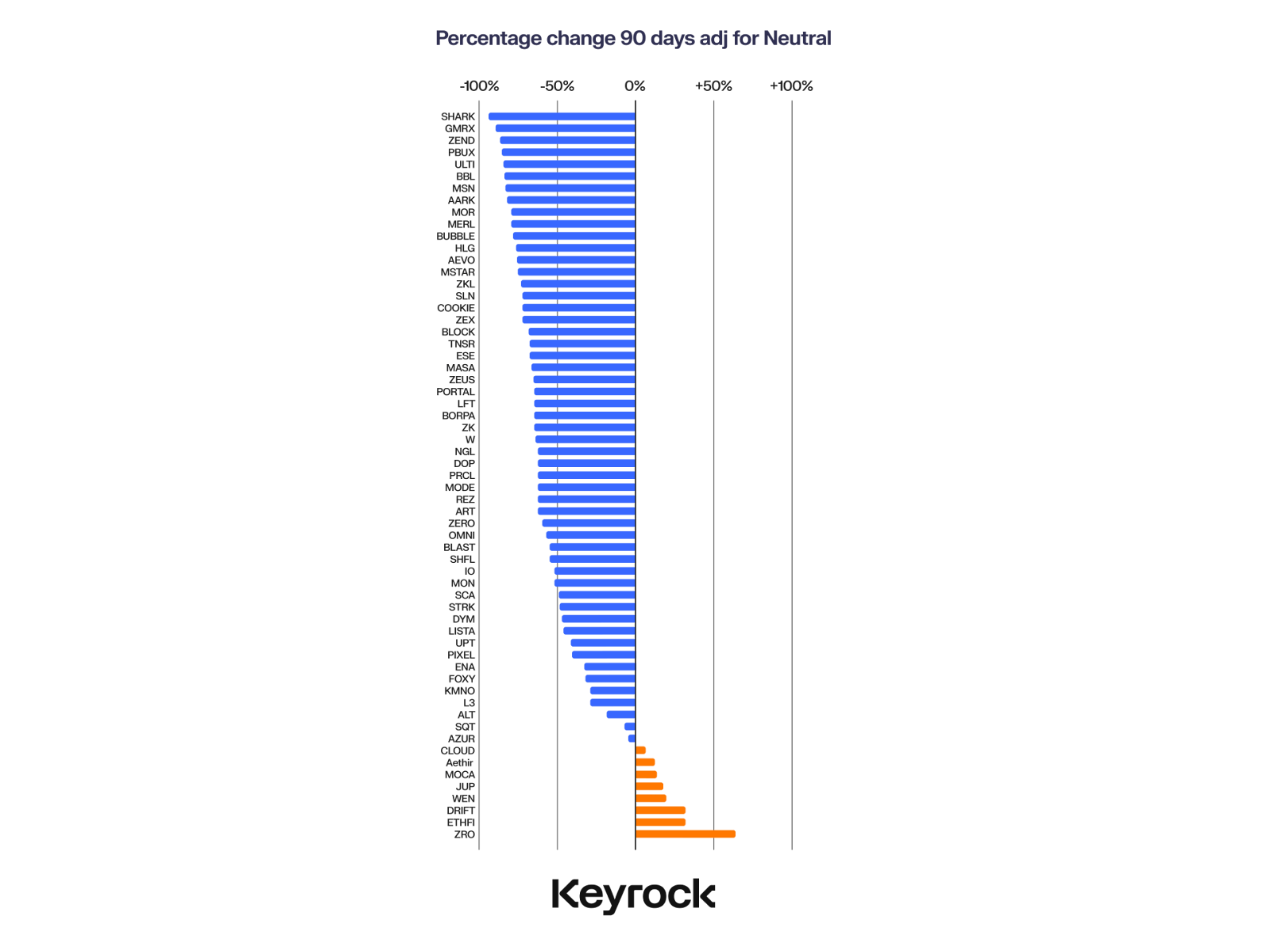

15日、30日、90日における価格推移を観察すると、価格変動の大部分がエアドロップ直後の数日間に集中していることが明らかである。3か月後には、ポジティブな結果を得られたトークンはほとんどなく、ごく少数の例外を除いては逆転することはできない。とはいえ、より広い文脈を考慮することが重要である:この期間、暗号資産市場全体のパフォーマンスが悪かったことも状況をさらに複雑にしている。

チェーン別の状況

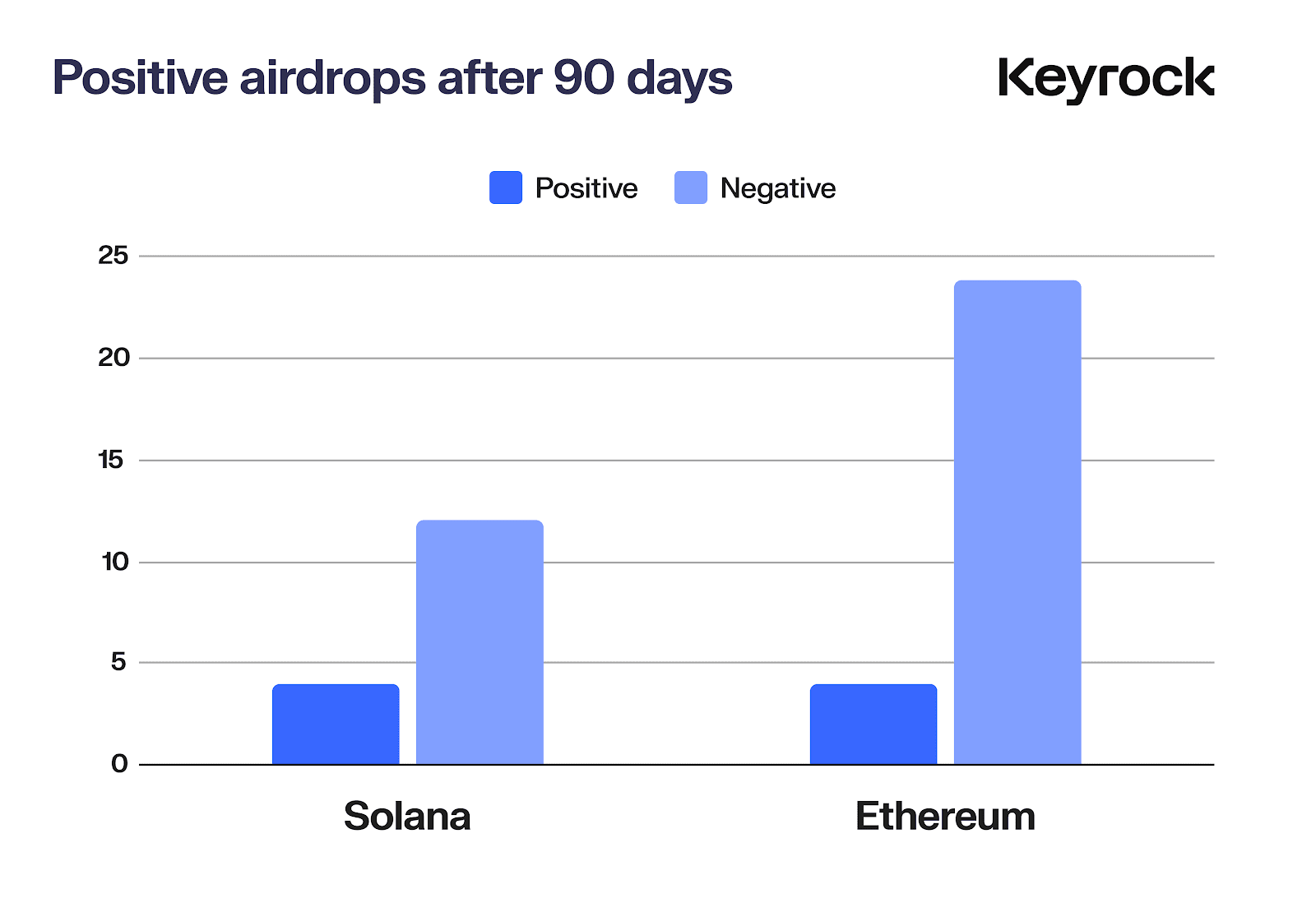

全体としては不振であったが、すべてのチェーンが同様に悪かったわけではない。分析対象の62件のエアドロップのうち、90日後に正のリターンを得たのはわずか8件であった。イーサリアム(Ethereum)で4件、ソラナ(Solana)で4件、BNB、Starknet、Arbitrum、Merlin、Blast、Mode、ZkSyncではいずれもゼロである。ソラナの正リターン率は25%、イーサリアムは14.8%であった。

ソラナチェーン上のエアドロップが好調なのは驚くに当たらない。過去2年間でこのチェーンは小規模投資家の拠点となり、イーサリアムの支配的地位に対する真の挑戦者となっている。また、分析対象となった他の多くのチェーンがL2であり、互いに直接競合しているため、親チェーンのみが部分的に勝者となるのも当然である。

ここではTelegramのTonネットワークは含まれていないが、同ネットワークに対するユーザーの熱意と採用が拡大する中で、すでに多数の成功したエアドロップが存在していることは注目に値する。

相対的なパフォーマンス

とはいえ、主要チェーンとの相関を除外してみるとどうなるだろうか? ネイティブトークンの値動きを考慮に入れると、データは変わるだろうか? 例えばPolygon上のエアドロップをMATICの価格変動と比較したり、ソラナ上のエアドロップをSOLの価格変動と比較したりした場合でも、結果は依然として楽観視できない。

2023年にピークを迎えた市場が下落したとはいえ、「成熟」しているとされる資産の下落に対して、エアドロップトークンの低迷を補うには不十分であった。こうした売却は大きなストーリーと関連しているものの、短期的な繁栄に対する市場の一般的な懸念を反映している。すでに「成熟」と見なされている資産でさえ下落しているとき、未検証または「新規」のものなど誰も求めはしない。

全体として、ソラナおよびETHは90日間で最悪の場合でも約15〜20%の下落にとどまったが、それでもこれらのエアドロップの方がはるかに高いボラティリティを持ち、価格行動ではなく全体のストーリーとの関連性が強いことがわかる。

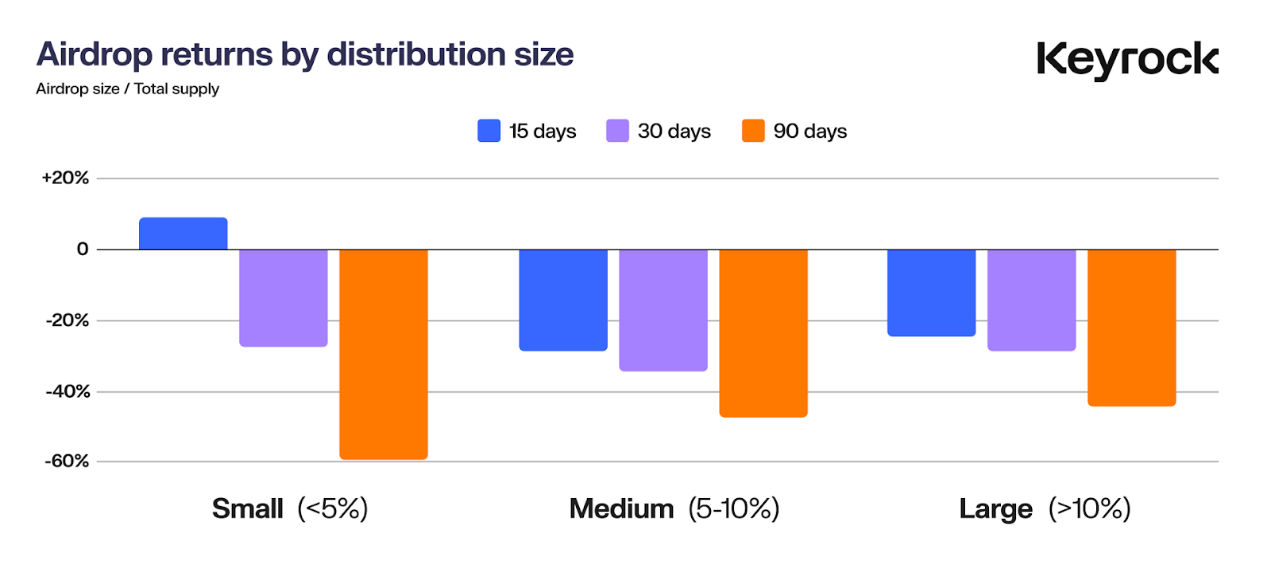

分配方法別パフォーマンス

エアドロップのパフォーマンスに影響を与えるもう一つの重要な要素は、トークン総供給量に対する分配比率である。プロトコルがどれだけの量を分配するかは、価格パフォーマンスに大きな影響を及ぼす。これにより次の疑問が生じる:寛大さは報われるのか? 保守的である方が安全なのか? より多くのトークンをユーザーに提供すれば価格が良くなるのか、それとも過剰かつ迅速な供給によってリスクが増すのか?

さらに分析を進めるため、エアドロップを以下の3つのカテゴリーに分類した:

-

小規模エアドロップ:総供給量の5%未満

-

中規模エアドロップ:5%超かつ10%以下

-

大規模エアドロップ:10%超

その後、3つの期間(15日、30日、90日)におけるそれぞれのパフォーマンスを観察した。

短期的(15日)には、小規模エアドロップ(5%未満)が良好なパフォーマンスを示すことが多い。これは限られた供給量により即時の売り圧力が小さいためと考えられる。しかし、この初期の成功はしばしば一過性であり、小規模エアドロップのトークンは3か月以内に大幅に下落する。これは複数の要因によるものと思われる:低い供給量は当初売り圧力を抑制するが、時間の経過やストーリーの変化、内部関係者の売却が始まると、広範なコミュニティも追随する。

中規模エアドロップ(5〜10%)はやや良好な結果を示し、供給の分配とユーザー維持のバランスを取っている。一方、大規模エアドロップ(10%超)は長期的には最も優れたパフォーマンスを示した。こうした大きな分配は短期的には売り圧力のリスクが高まるかもしれないが、コミュニティに強い所有意識を植えつけるように見える。より多くのトークンを配布することで、プロトコルはユーザーにプロジェクトの成功においてより大きな利害関係を持たせることができ、価格の安定性と長期的パフォーマンスの向上につながる。

これらのデータは最終的に、トークン分配において寛大であることにメリットがあることを示している。寛大なエアドロップを行うプロトコルは、より投資意欲の高いユーザーベースを育てることができ、結果として長期的に良い成果をもたらす。

分配のダイナミクス

トークン分配の効果

エアドロップ規模は価格パフォーマンスに直接影響する。小規模なエアドロップは初期の売り圧力を減らすが、数か月以内に大幅な売却が起こる傾向がある。一方、大規模な分配は確かに早期のボラティリティを高めるが、より強い長期的パフォーマンスをもたらす。これは、寛大な分配が投資家の忠誠心を高め、トークンを支持する動機づけにつながることを示唆している。

分配と市場心理の関連性

コミュニティの感情は無形だが、エアドロップ成功の鍵を握る要素である。より大きなトークン分配は往々にしてより公平だと受け止められ、ユーザーにプロジェクトに対する所有感と関与意識を強くさせる。これにより正のフィードバックループが生まれる:ユーザーはより深く関与し、トークンを売却しにくくなり、長期的な安定につながる。対照的に、小規模な分配は当初は安全に感じられるかもしれないが、一時的な熱狂の後に急速な売却を招くことが多い。

62回すべてのエアドロップの感情や「雰囲気」を定量化するのは難しいが、それはプロジェクトの持続的な魅力を測る強力な指標となる。強い感情の兆候には、Discordなどのプラットフォームでの活発で参加度の高いコミュニティ、ソーシャルメディア上での有意義な議論、製品に対する真の関心などが含まれる。さらに、製品の新規性と革新性は、単なる投機的なエアドロップハンターではなく、より忠実なユーザーを惹きつけることで、前向きな勢いを維持するのに役立つ。

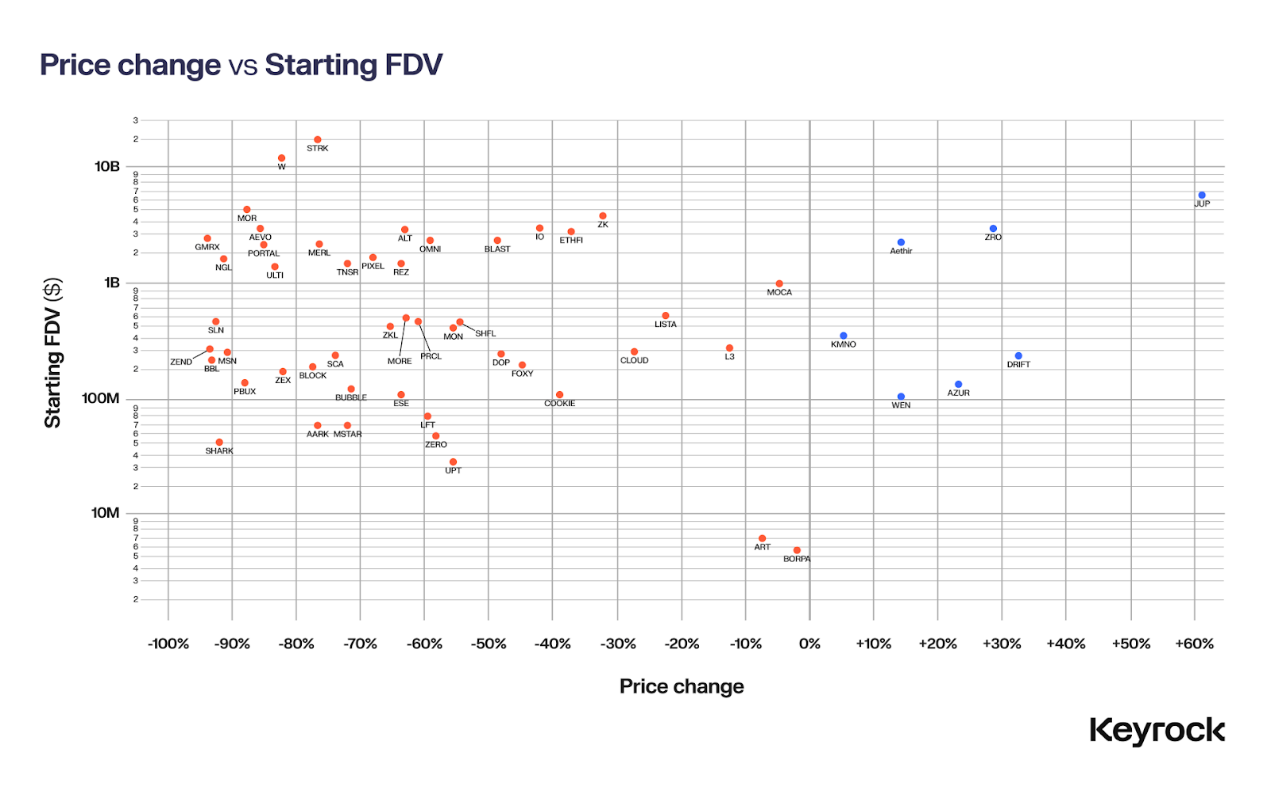

FDVの影響

注目すべき重要な領域は、トークン発行時の完全希薄化時価総額(FDV)が、エアドロップ後のパフォーマンスに有意な影響を与えるかどうかである。FDVは現在のトークン価格に総供給量(流通中トークンだけでなく、ロック、譲渡、将来の発行分を含む)を乗じて算出される。

暗号資産分野では、プロジェクトのFDVが発行時点での実際のユーティリティやインパクトと比べて不当に高いと感じるケースがよく見られる。ここに重要な疑問が生じる:発行時のFDVが高すぎると、トークンは罰せられるのか? それともFDVの影響はプロジェクトごとに異なるのか?

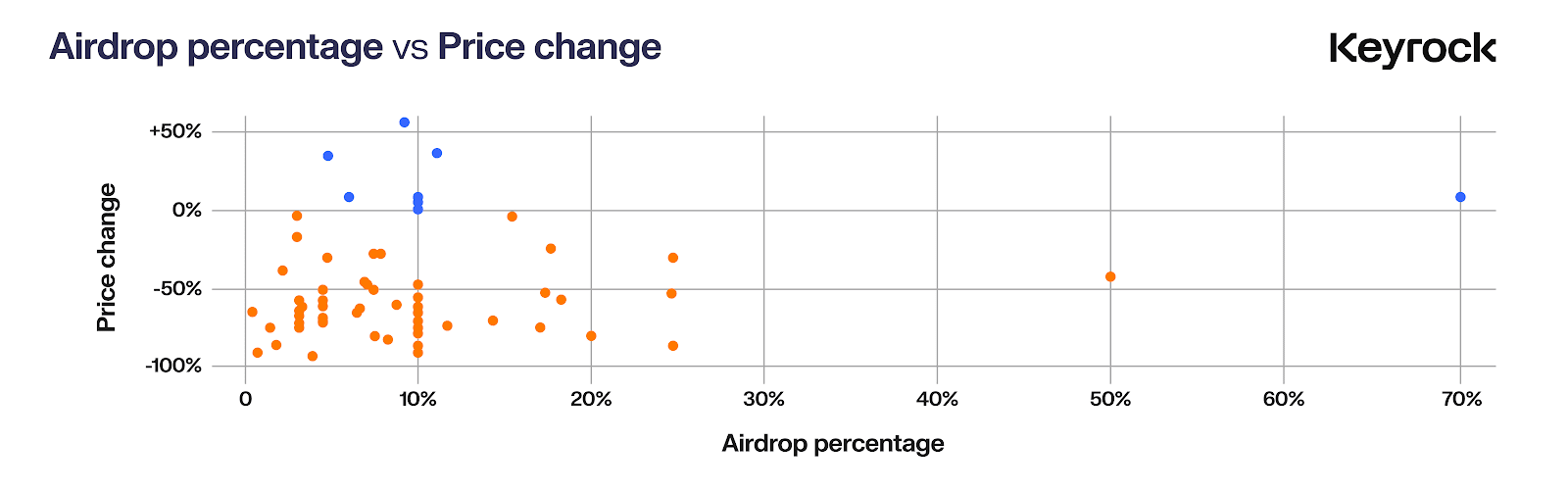

本稿のデータには、開始時FDVがわずか590万ドルのプロジェクトから190億ドルに達するプロジェクトまで幅広く含まれており、62件のエアドロップサンプル間で3,000倍の差がある。

これらのデータをグラフ化すると、明らかな傾向が現れる:発行時のFDVが大きいほど、プロジェクトの種類、話題性、コミュニティの感情に関わらず、価格が大きく下落する可能性が高くなる。

ここに作用している主な要因は二つある。第一は基本的な市場原理:投資家は上昇余地の認知に惹かれる。FDVが小さいトークンは成長余地があり、「早期参加」の心理的安心感を提供し、将来的なリターンの約束によって投資家を惹きつける。一方、FDVが過大なプロジェクトは、期待される上昇空間が限られているため、勢いを維持するのが難しい。

経済学者は長く前から市場の「成長余地」という概念を論じてきた。Robert Shillerが指摘するように、「リターンが制限されていると感じたとき、『非合理的な繁栄』は急速に消え去る」。暗号資産の世界でも、トークンのFDVが成長可能性に限りがあると示されれば、その繁栄も同様に急速に消えてしまう。

第二の要因はより技術的である:流動性。FDVの大きいトークンは、その評価を支えるだけの流動性が通常欠如している。大量のトークンをコミュニティに分配した場合、ほんの一握りのユーザーが現金化を試みても巨大な売り圧力となり、買い手が存在しない。

JUPを例にとると、同トークンは69億ドルのFDVで発行され、一連の流動性プールとマーケットメーカーによってサポートされた。発行当日の流動性は推定2200万ドルであった。これはJUPの流動性対キャッシュフロー比率がわずか0.03%にとどまることを意味する。WEN(2%)と比較すれば低いが、同等クラスの他のトークンと比べれば相対的に高い水準である。

これをWormholeと比較すると、WormholeのFDVは130億ドルに達している。同じ0.03%の流動性比率を達成するには、Wormholeは各所で3900万ドルの流動性を必要とする。しかし、公式・非公式のプールおよびCEX流動性をすべて含めても、最良の推定値はわずか600万ドル程度に過ぎない。ユーザーに17%のトークンが分配されたため、持続不可能な時価総額はもはや避けられない運命であった。導入以来、トークンWは83%下落している。

十分な流動性がなければ、価格は売り圧力に対して極めて敏感になる。成長余地に対する心理的需要と、大規模FDVを支えるために必要な実際の流動性――これらが、高FDVのトークンがその価値を維持できない理由を説明している。

データはこれを裏付けている。低FDVのトークンは、過大な評価でスタートしたトークンよりもはるかに少ない価格打撃を受けている。後者はエアドロップ後数か月間で最も大きな損失を被っている。

ケーススタディ

DRIFT

分散型先物取引プラットフォームDriftは、ソラナ上で3年近く運営されている。Driftの道のりは勝利と試練に満ちており、複数回のハッキングや脆弱性利用から生き延びてきた。しかし、それぞれの挫折がより強靭なプロトコルを築き上げ、空き耕作を超えた価値を証明するプラットフォームへと成長させた。

ついにDriftのエアドロップが実施された際、特に長期ユーザー層からは歓迎された。チームは戦略的に総供給量の12%をエアドロップに割り当て、これは比較的高い比率であり、初回分配後毎6時間ごとに起動する巧妙な報酬システムを導入した。

Driftの時価総額はわずか5600万ドルであり、ユーザー数が少なく、歴史も短い他のvAMM(バーチャル自動マーケットメーカー)と比較しても評価が高すぎるケースもあり、多くの人々を驚かせた。しかしDriftの真の潜在力はすぐに明らかになり、発行後には時価総額が1.63億ドルに達し、2.9倍の成長を遂げた。

Driftの成功の鍵は、公正かつ思慮深い分配にあった。長期にわたって忠誠を尽くしたユーザーに報いることで、DriftはSybil(シビル)攻撃からの排除を効果的に行い、より本物のコミュニティを育成し、こうしたイベントに時折付きまとうマイナス要因を回避した。

Driftを他と差別化しているものは何か?

長い歴史と堅固な基盤

-

Driftの長い歴史により、既存の忠実なユーザーベースに報いることが可能になった。

-

高品質で検証済みの製品により、チームは本当に優れたスーパーユーザーを簡単に特定・報酬できる。

寛大な段階的分配

-

総供給量の12%を分配(エアドロップとしてはかなり大きな割合)することで、Driftのコミュニティへのコミットメントが示された。

-

段階的なリリース構造により、売り圧力を最小限に抑え、発行後の価値の安定を保った。

-

最も重要なのは、エアドロップが単なるポイント農夫の誇張された指標ではなく、実際の使用を報いたことである。

現実的な評価

-

Driftの控えめな発行評価は、過剰な話題作りの罠を避け、期待値を現実的に保った。

-

初期流動性プールに十分な流動性を組み込み、市場の円滑な運営を確保した。

-

低いFDVはDriftを他と差別化するだけでなく、評価過剰な競合に対するより広範な議論を巻き起こした。

ZEND

ZkLend(ZEND)は現在深刻な下落に直面しており、価値は95%暴落し、1日の取引高は40万ドルを超えず苦しんでいる。かつて3億ドルの時価総額を誇ったプロジェクトにとっては鮮明な対比である。さらに異常なことに、ZkLendのTVLは現在、そのFDVの2倍以上となっている。これは暗号資産界では珍しく、良い兆候ではない。

では、イーサリアムのスケーリングを目指すzk-rollupソリューションであるStarknetの波に乗って脚光を浴びたプロジェクトが、なぜこのような危険な境遇に陥ってしまったのか?

Starknetの波に乗ったが、チャンスを逃した

ZkLendのコンセプトは特に画期的ではなく、さまざまな資産のレンディングプラットフォームとしてStarknetのストーリーの恩恵を受けることを目指していた。同プロトコルはStarknetの勢いを利用し、クロスチェーン流動性エコシステムのキープレーヤーとして自らを位置づけた。

-

異なるプロトコルで報酬を得られる耕作ネットワークを構築

-

報酬とクロスチェーン活動により流動性とユーザーを惹きつけた

しかし実行段階で、このプラットフォームは短期的な報酬にのみ関心を持つ「利益至上主義」のユーザーを引き寄せ、プロトコルの長期的健全性への献身は皆無であった。ZkLendは持続可能なエコシステムを育成するどころか、報酬ハンターに依存するようになり、一時的な参加と低い維持率という結果に陥った。

逆効果となったエアドロップ

ZkLendのエアドロップ戦略は問題を悪化させた。エアドロップ前に顕著な製品やブランド認知がなかったため、トークンの分配は真のユーザーではなく投機家を引き寄せた。この致命的な誤りが(参加者を十分に審査しなかった結果)以下をもたらした:

-

大量のエアドロップハンターが即座に現金化を急いだ。

-

参加者に忠誠心や真の関与がなく、長期的コミットメントがない。

-

投機者が即座にトークンを売却したため、トークン価値が急速に下落した。

エアドロップは注目を集め忠誠心を育てるどころか、瞬間的な投機的ブームを生み出し、すぐに消え去ってしまった。

ZkLendの事例は警告を発している:話題作りとエアドロップはユーザーを惹きつけることができるが、それ自体では価値、有用性、持続可能なコミュニティを創造することはできない。

重要な教訓:

-

話題作りだけでは不十分:真の価値の構築には、流行のストーリー周りの喧騒だけでは足りない。

-

審査なしのエアドロップは投機を引き起こし、価値を損なう可能性がある。

-

検証済みユースケースなしに新規製品が高評価されることは、極めて大きなリスクを伴う。

結論

リターンの最大化が目的であれば、初日に売却することが通常最善の選択である。エアドロップされたトークンの85%は数か月以内に価格が大幅に下落する。2024年、ソラナはエアドロップ分野で特に優れた成績を収めたが、市場状況を調整して考えれば、全体のパフォーマンスはそれほど悪いわけではない。WENやJUPなどのプロジェクトは成功したエアドロップの事例となり、戦略的アプローチが依然として豊かなリターンをもたらしうることを示している。

一般的な見解とは反対に、大規模なエアドロップが常に売却を招くわけではない。供給の70%をエアドロップしたトークンでも正のリターンを得ており、FDVの管理がより重要であることが浮き彫りになっている。高FDVは重大な過ちであり、成長可能性を制限する。さらに重大なのは、流動性の問題を引き起こすことである:過大なFDVを維持するには巨額の流動性が必要となるが、それが得られないことが多い。十分な流動性がなければ、エアドロップされたトークンは売り圧力を吸収する資本不足により、深刻な価格下落を免れない。現実的なFDVと信頼できる流動性提供計画を持って立ち上がったプロジェクトは、エアドロップ後の変動に対処する能力がより高い。

流動性は極めて重要である。FDVが高すぎると、流動性に大きな負担がかかる。流動性が不足している状態では、大規模な売却が価格を押し下げ、特にエアドロップ受領者がすぐに売却する場合にはなおさらである。コントロール可能なFDVを維持し、流動性に注力することで、プロジェクトはより良い安定性と長期的な成長可能性を創出できる。

結局のところ、エアドロップの成功は分配規模だけに依存するものではなく、FDV、流動性、コミュニティ参加、ストーリーのすべてが重要である。WENやJUPのようなプロジェクトは適切なバランスを実現し、持続的な価値を築き上げたが、FDVが高すぎて流動性が浅い他のプロジェクトは熱を維持できなかった。

急速に変化する市場では、多くの投資家が迅速に決定を下す。初日に売却することが最も安全な選択肢であることが多いが、長期的なファンダメンタルズを見据える者にとっては、常に保有に値する「宝石」が存在する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News