PolyFlow共同創業者Raymond Qu氏に独占インタビュー:PayFiインフラ構築へ

TechFlow厳選深潮セレクト

PolyFlow共同創業者Raymond Qu氏に独占インタビュー:PayFiインフラ構築へ

PolyFlowはブロックチェーンネットワークのインフラ層であり、従来の決済、Web3決済および分散型金融(DeFi)を統合することを目的としています。

2008年のビットコイン白書は、信頼できる第三者を必要としないピアツーピアの電子現金決済ネットワークを描き出しました。支払いは、デジタル通貨およびブロックチェーン技術が私たちに最初に約束したものの一つであり、当時機能不全に陥っていた金融システムに対して中本聡が提示したブロックチェーンによる解決策でもありました。

過去10年間で、業界は基盤となるブロックチェーンインフラの開発に数十億ドルを投じており、現在ではSolanaのような高性能ブロックチェーンやステーブルコインの爆発的台頭も見られます。しかし、現在の市場における大部分のインフラは依然として取引を中心に構築されており、支払いに必要なリアルタイム性とスケーラビリティを真にサポートできていないのが現状です。これがWeb3における支払いの大規模普及を妨げています。

では、現実世界の支払いシナリオを支えるためにはどのようなインフラが必要でしょうか?また、PayFiとは何を意味し、その価値とは何でしょうか?

本稿では、PayFiインフラストラクチャーであるPolyFlowの共同設立者Raymond Qu氏との対話を通じて、深く学び、理解することをお届けします。単なる対話というよりも、国際金融コンサルティング分野で20年以上の経験を持つ彼が、グローバルな視点からデジタル金融についてどのように考え、実践しているのか、そしてデジタル通貨とブロックチェーン技術に対する深い洞察を共有しています。

Raymond氏は国際市場における革新的な金融サービスに対して独特の感性を持っています。彼の指導のもと、Geoswift(汇元通)は国際送金、外貨両替、プリペイドカード事業などを含む総合的なグローバル金融サービス会社へと成長しました。また、彼はグローバルなデジタル金融分野の著名な投資家でもあり、フィンテック、デジタルバンキング、ブロックチェーン、Web3、人工知能分野の複数のリーディングカンパニーに投資してきました。カナダ国家開発銀行の上級顧問、中国国務院発展研究センター金融研究所専門家グループメンバーでもあります。

一、PolyFlow設立の初衷

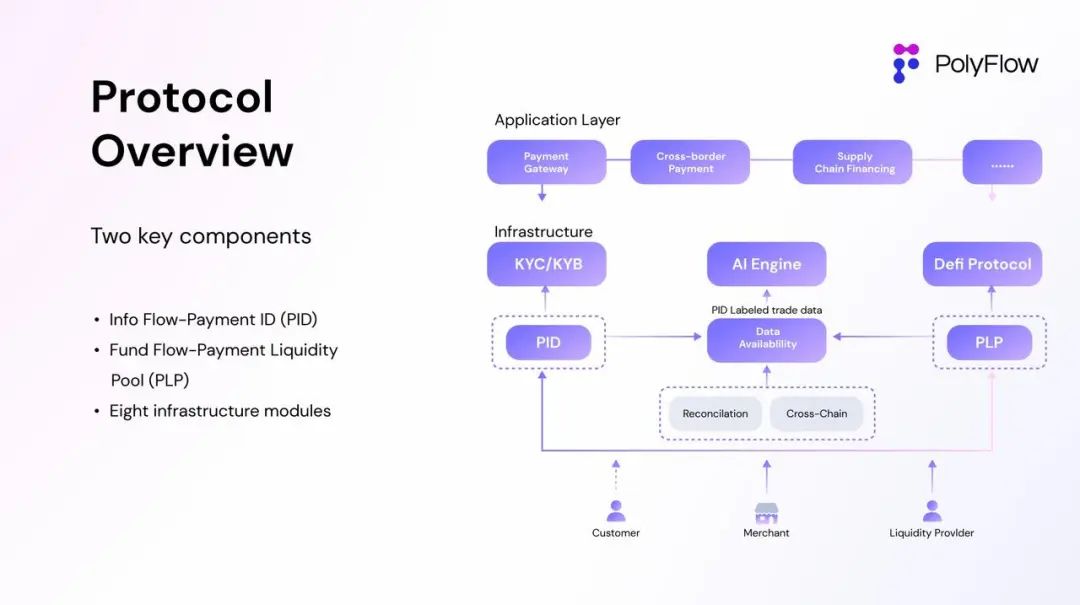

PolyFlowはブロックチェーンネットワークのインフラ層であり、従来の支払い、Web3支払い、そして分散型金融(DeFi)を統合することを目指しています。現実世界における実際の支払いシナリオを分散型の方法で処理するための基盤となり、PayFiのインフラとして新たな金融パラダイムと業界標準の確立を推進します。

PolyFlowについて詳しく語る前に、Raymond氏はまず金融取引の本質を解説してくれました。これにより、PolyFlowの真の価値をより深く理解できます。

1.1 金融取引の核心

従来の金融市場において、あらゆる金融取引や価値移転は「情報フロー」と「資金フロー」なしには成立しません。これら二つは金融取引の基礎を成しています。

-

情報フロー(Information Flow)とは、取引の開始、支払い、決済指示など、取引プロセスにおける情報を指します。取引の正確性と迅速性を保証し、主に取引指令とデータの伝達に関わります。

-

資金フロー(Fund Flow)とは、取引過程における各当事者の間で生じる資金の移動全体を指し、実際の資金の流れに注目します。

金融取引において情報フローと資金フローは切り離せないものであり、両者が有機的に結びつくことで、安全かつ効率的な取引の完了が可能になります。

1.2 跨境環境における情報フローと資金フロー

言語、通貨、規制の違いにより、跨境取引では情報フローと資金フローの実現経路も異なります。

例えば誰もが知るSWIFTは、情報フローの伝達に特化しており、実際の資金移動には関与していません。SWIFTは標準化されたメッセージフォーマットを通じて、高度に標準化・自動化された国際金融通信ネットワークを構築し、世界中の銀行が迅速かつ正確に金融取引情報を交換できるようにしています。

取引の情報フローはSWIFTを通じて十分に伝達されますが、資金フローは各国の外為規制、コンプライアンス、マネーロンダリング防止(AML)などの要因により、情報フローのようにリアルタイムで同期することはできません。資金フローは依然として各国の銀行や金融仲介機関を介して流れる必要があり、複雑な国内決済システム、決済通貨のクロスボーダー決済インフラ、さらには国際的な収支決済システムにも依存します。

さらに、資金フローの処理においては、たとえSWIFTコードを持っていても、必ずしもこのネットワークに参加できる資格があるわけではありません。これがグローバルな価値流通を妨げる大きな壁となっています。

1.3 PolyFlowによる価値流通の促進

ここに、PolyFlow設立の初衷があります:分散型インフラを構築し、より多くの人々がグローバル支払いネットワークの構築に参加できるようにすることで、コンプライアンス負担を軽減し、資金の托管リスクを排除するとともに、第三者の関与を可能な限り減らすことです。

PolyFlowの核となる理念は、モジュール型設計により、これまで中央集権的機関が握ってきた取引の情報フローと資金フローを効果的に分離し、分散型の手法によって各取引プロセスがコンプライアンス基準を満たしやすくし、資金托管リスクを排除しながら、ブロックチェーンの特性を活かしてDeFiエコシステムと接続し、PayFiアプリケーションの大規模展開を促進することです。

PolyFlowは、Payment ID(PID)とPayment Liquidity Pool(PLP)という2つの主要コンポーネントを導入しています:

-

PIDは情報フローと関連付けられ、ユーザーの身元確認、コンプライアンス準拠、プライバシー保護、データ主権、AIによるデータ処理、X to earnなどの機能を実現する強力なツールです。

-

PLPは資金フローと関連付けられ、スマートコントラクトによって支払い取引の資金を管理します。デジタル資産の移転、保管、発行に安全でコンプライアンス対応した枠組みを提供するだけでなく、DeFiエコシステムの組み合わせ可能性(composability)と拡張性を活用できます。

こうしてPolyFlowは、全体としてPayFiアプリケーションに対して、軽いコンプライアンス負担、無保管リスク、DeFiエコシステムとの互換性を備えたビジネスアーキテクチャと、デジタル資産の移転・保管・発行のための安全でコンプライアンス対応したフレームワークを提供しています。

中本聡が構築したビットコインおよびそのブロックチェーンネットワークは、デジタル時代における金融・通貨問題の新しい解決策を象徴しています。それは単に「価値を時間と空間を超えて移動させる」という人類社会の永続的な課題を解決するだけでなく、「第三者への信頼」の問題にも取り組んでいます。これらすべてが、まさにPolyFlowが実現しようとしていることです。

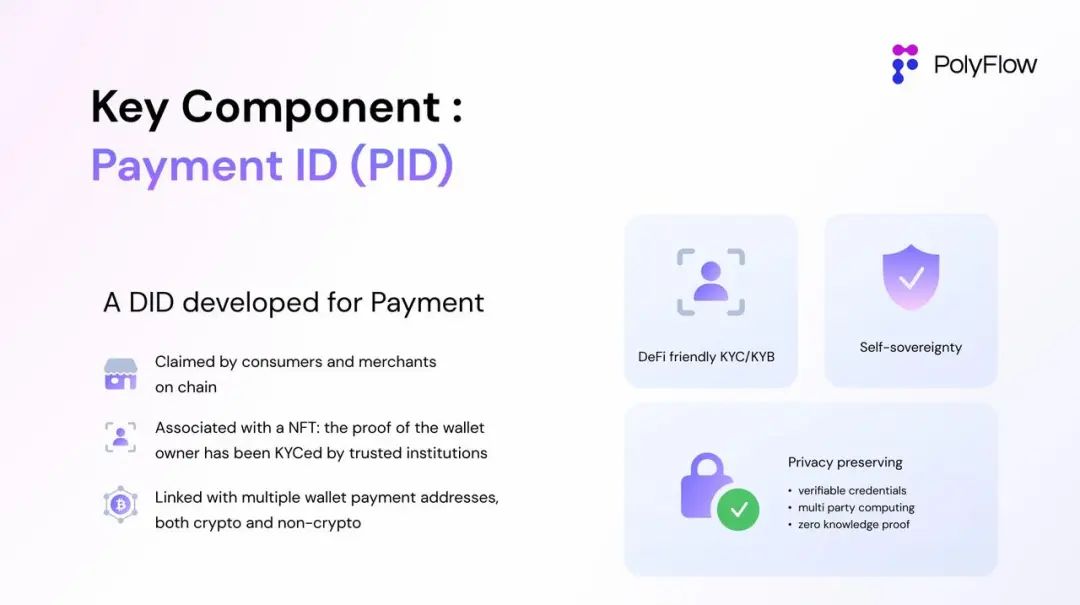

二、PID——物理世界とデジタル通貨ウォレットをつなぐ

PolyFlowが導入するPayment ID(PID)は、分散型IDであり、取引情報フローを分離して得られるものです。暗号化されたユーザーのKYC/KYB情報と紐付けられ、複数プラットフォーム上の検証可能な証明書(Verifiable Credentials)とリンクすることで、以下のような機能を実現します:

-

コンプライアンス準拠:PIDは複数の異なるプラットフォーム間での検証情報を含むことができ、協力企業の検証プロセスを簡素化します。

-

プライバシー保護:PIDはゼロ知識証明(ZKP)などの技術を活用し、ユーザーの個人情報を漏らさずにAML/CTF(マネーロンダリング・テロ資金供与防止)義務を果たすことができます。これは伝統的金融/DeFiエコシステムに参加するための前提条件です。

-

データ主権:PIDは一方で監督当局に資金往来情報を提供してコンプライアンス要件を満たしつつ、他方でユーザー自身にオンチェーン行動データを返還します。

-

AI駆動:PIDはKYC/KYB情報に加え、オンチェーンまたはオフチェーンの取引データとも連携できます。AIは豊かな日常取引データを分析し、PID所有者に追加価値を創出します。これはオンチェーン信用体系の構築においても極めて重要な役割を果たします。

PIDのこのような革新的な導入は、PayFiインフラであるPolyFlowに変革的な優位性をもたらします。伝統的金融とDeFiエコシステムの橋渡しを行うだけでなく、ユーザーが柔軟かつ信頼できる方法でデジタルアイデンティティを管理し、クロスプラットフォーム取引に参加し、オンチェーン信用を構築する手段を提供します。

では、PIDの目的が「物理世界とデジタル通貨ウォレットをつなぐ」ことだというのはどう理解すればよいでしょうか?

Raymond氏は次のように述べています。「PIDは必ずしも支払い用のIDというわけではなく、むしろ物理世界の財布に近いものです。

私たちのポケットの中にある財布を想像してみてください。現金以外に何が入っていますか?家族の写真(NFT)、クレジットカード、運転免許証や身分証明書(ゼロ知識証明による情報抽出、プライバシー保護)などが含まれますよね。

この観点から言えば、Wallet=Money Walletとは限らないのです。PIDができることは、これからさらに期待できます。現在進行中のScan to Earnプロジェクトもその一例です。」

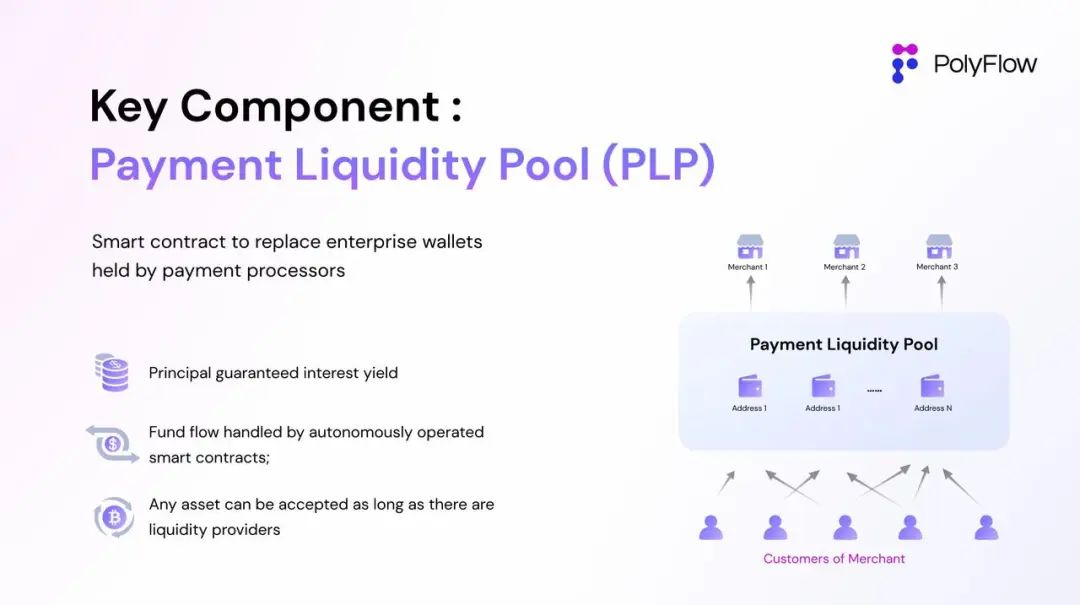

三、PLP——資金フローのコンセンサスを形成する

PolyFlowが導入するPayment Liquidity Pool(PLP)は、資金フローを分離して得られるもので、スマートコントラクトアドレスが取引資金を受け取り、中央集権的機関の高コストな企業ウォレットに頼らず、オンチェーンで資金を託管します。

このより分散型のPLPモデルは、以下のような利点を提供します:

-

分散型資金託管:PayFiアプリケーションに簡便で安全かつコンプライアンス対応した託管手段を提供し、資金の安全性を確保しつつ、取引仲介者への依存を最小限に抑えます。

-

流動性プール:スマートコントラクトアドレスを通じて取引資金を集約し、支払い取引におけるファイナンス需要に対応する流動性を提供します。

-

DeFiとの互換性:中央集権型アプリケーションは分散型DeFiエコシステムと互換性がありませんが、ブロックチェーン上に構築されたPLPはDeFiエコシステムとシームレスに接続し、PayFiアプリケーションにDeFiのビジネスロジックをもたらします。

-

リスクフリーRWA収益カテゴリ:プロトコルが生み出す収益は直接PLPに反映されます。これは現実世界の支払い取引に基づく収益であり、DeFiにとってリスクフリーで安定した収益源を提供します。

このPLPアーキテクチャは、柔軟にDeFiエコシステムと統合でき、PayFiアプリケーションが変化し続けるデジタル資産の環境に適応できるようになります。

では、PLPの目的が「資金フローのコンセンサスを形成する」ことだというのはどう理解すればよいでしょうか?

これについて、Raymond氏はWeb3支払いの3つの決済モデルを通じて段階的に説明してくれました:

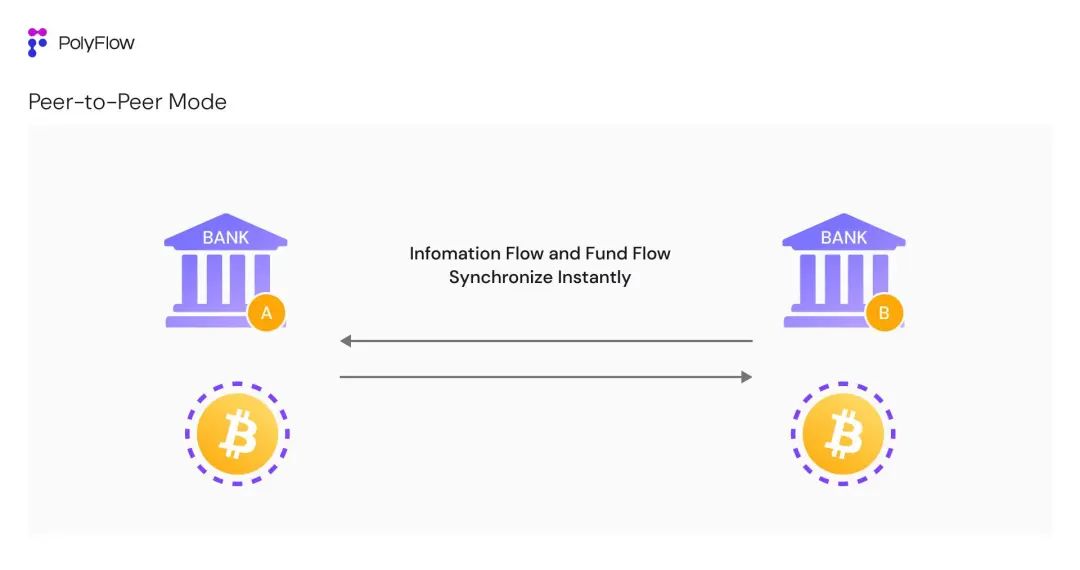

3.1 ピアツーピアモデル

ある跨境送金のシナリオを想像してみましょう。AアドレスからBアドレスへ送金します。ブロックチェーンの特性を活かしたWeb3支払いでは、情報フローと資金フローの同期確認が可能で、情報は公開透明なブロックチェーン帳簿に記録され、全ネットワークで共通の帳簿を維持し、取引情報は改ざんできません。

このような比較的低頻度のシナリオでは、情報フローと資金フローの同期により、Web3支払いのほぼ即時決済、低コスト、公開透明な帳簿、グローバルアクセスのメリットが十分に発揮されます。

しかし、現在のブロックチェーン上で情報フローと資金フローを同期させる方式では、伝統的金融の毎秒/毎時/毎日数万乃至数十万件の高頻度取引を処理できず、ネットワークの混雑を引き起こしやすくなります。

2023年、VISAは1日に約7.2億件の取引を処理しており、これは1秒あたり約8,300件の取引(TPS)に相当し、最高性能ブロックチェーンであるSolanaのTPSの8倍にあたります。そのため、Web3支払いはこのような状況下では伝統的支払いに比べて効率が低いと言わざるを得ません。

「現在のブロックチェーンおよび分散型台帳技術の効率では、すべての取引を逐一記帳することはできません。伝統的金融では取引当事者間の帳簿一致だけで済みますが、現在のピアツーピアモデルでは全ネットワークが逐一共同で記帳しなければならず、毎秒数万件の取引を全ノードが共同で記帳する状況は想像しにくいでしょう。」とRaymond氏は説明します。「現在の暗号資産市場の規模がすでに2兆ドルであり、これだけでも何度もネットワーク混雑を引き起こしています。ましてや400〜600兆ドル規模の伝統的金融市場をカバーしようとするのはなおさら不可能です。」

では、Web3にふさわしい支払い決済モデルをどう構築すべきでしょうか?

Raymond氏は次のように述べます。「以前の答えは『技術の力を信じろ。計算能力が向上すれば、いずれ決済効率も解決される』というものでした。しかし、未来の技術で今日の問題を解決するのは現実的ではなく、ブロックチェーンの本質に戻るべきです——資金フローのコンセンサスを構築するのです。」

3.2 ヘッジングモデル

伝統的金融では、情報フローと資金フローは最終的には一致しますが、同期はしていません。デジタルネットワーク上の情報フローはリアルタイムで完全にやり取りできますが、資金フローに関しては、基盤となる資金は固定アドレスに託管されたまま、定められた決済サイクルに従って独立して決済されます。つまり、資金フローのやり取り自体の必要性はそれほど高くありません。

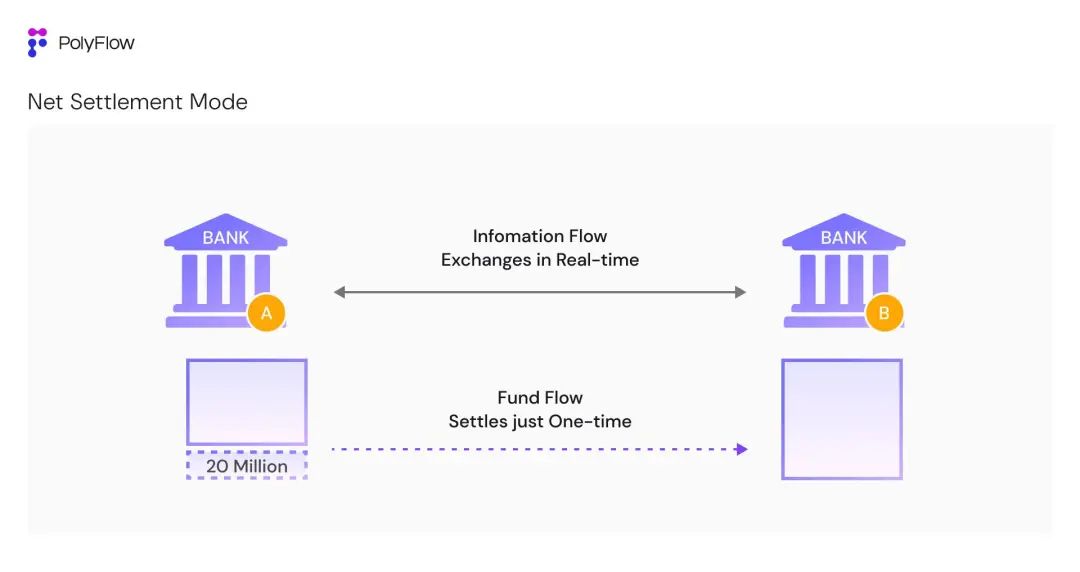

Raymond氏はここで、跨境資金決済の例を挙げてくれました。

伝統的世界では、中国のA銀行とアメリカのB銀行が資金決済を行います。両銀行は毎日数万件の資金取引を処理します。前述のように、もし両銀行が一件ごとに情報フローと資金フローを同期させて決済しようとすれば、現在のどの金融インフラもこれほどの規模の決済ニーズを満たせませんし、そもそも必要もありません。

そこで「差し引き決済(Net Settlement)」という決済方式が登場します。これは複数の取引をまとめて処理する方法です。この方式では、両銀行間の情報フローがリアルタイムで完全にやり取りされ、それぞれの帳簿が相殺(ヘッジ)されます。一日の終わり(例:日次決済)になると、数万件の取引情報が照合された後、純額のみを資金フローとして個別に決済します。

例えば、純額がA銀行がB銀行に2,000万ドルを借りている場合、A銀行はその日の数万件の取引に対して一度に2,000万ドルを支払うだけで済みます。あるいは純額がゼロであれば、両銀行間の資金フローは一切発生しません。

Raymond氏は説明します。「このケースでは、数万件の取引の裏にある実際の資金移動は非常に小さく、ほとんどが情報フローのやり取りです。だからこそ、伝統的金融の基盤資産がこれほど巨大でも、銀行の資産処理能力やシステム、決済インフラへの要求レベルはそれほど高くないのです。」

差し引き決済(Net Settlement)というヘッジング方式は、取引コストを大幅に削減し、決済効率を高め、取引相手間の信用リスクを低下させ、資金利用効率を向上させます。

しかし同時に、このような伝統的モデルには必然的に中央集権的な信用システムが必要であり、その強い信頼関係は、過去の評判、厳格な監査、コンプライアンス規制、担保品、契約保障などによって構築されます。これには資金の托管や情報の非透明性というリスクも伴います。

ブロックチェーン上でこのようなより効率的な資金フローのヘッジング決済を実現しつつ、第三者による中央集権的リスクを排除するために、PolyFlowは同一ブロックチェーン帳簿上に資金を蓄積するPLPを導入しました。

その目的は信頼関係を持たない人々が、いかなる第三者の信用保証を経ることなく協働し、資金托管の不確実性を回避し、互いに信頼せずとも各取引の真実性を検証できるようにすることです。

徹底的な検証があってこそ、信頼への依存を完全に排除できます。Don’t trust, verify.

これが、ブロックチェーン統一帳簿における資金フローのコンセンサスです。

銀行などの機関が記録する取引は、本質的にブロックチェーン帳簿への記帳です。前述の例のように、A銀行とB銀行の帳簿がともにブロックチェーンの統一帳簿上に構築されていれば、両者間の取引資金フローについての合意(コンセンサス)が成立し、時間をかけて構築された強固な信頼関係の必要がなくなり、真に信頼不要(Trustless)なネットワークを実現できます。

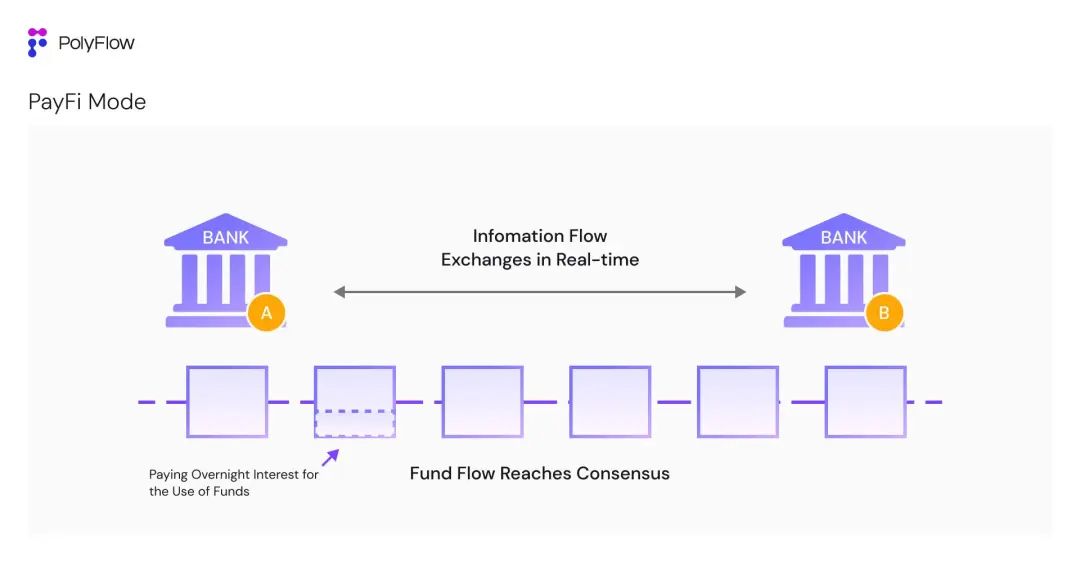

3.3 PayFiモデル

ブロックチェーンの統一帳簿における資金フローのコンセンサスが成立した後、ようやく本当の意味でのPayFiの世界に入ることができます。

再び銀行の例に戻りましょう。A銀行とB銀行がブロックチェーンの統一帳簿上で記帳できるようになったことで、双方の基本的な信頼問題は解決され、資金フローに対する合意が成立します。この基盤の上に、従来の「毎日のヘッジング決済」から、相手方に直接資金使用に対する前日利息(Overnight Interest)を支払う形へと進化できます。これにより、銀行の資金流動性をさらに高めることができます。

これは、伝統的銀行で住宅ローンを組むことに似ています。銀行は抵当物件に基づいて融資を実行しますが、実際の基盤資産(融資金)は動かず、借り手は利息だけを支払えばよいのです。なぜなら、すべての抵当取引の資金フローが銀行の帳簿上に留まるからです。

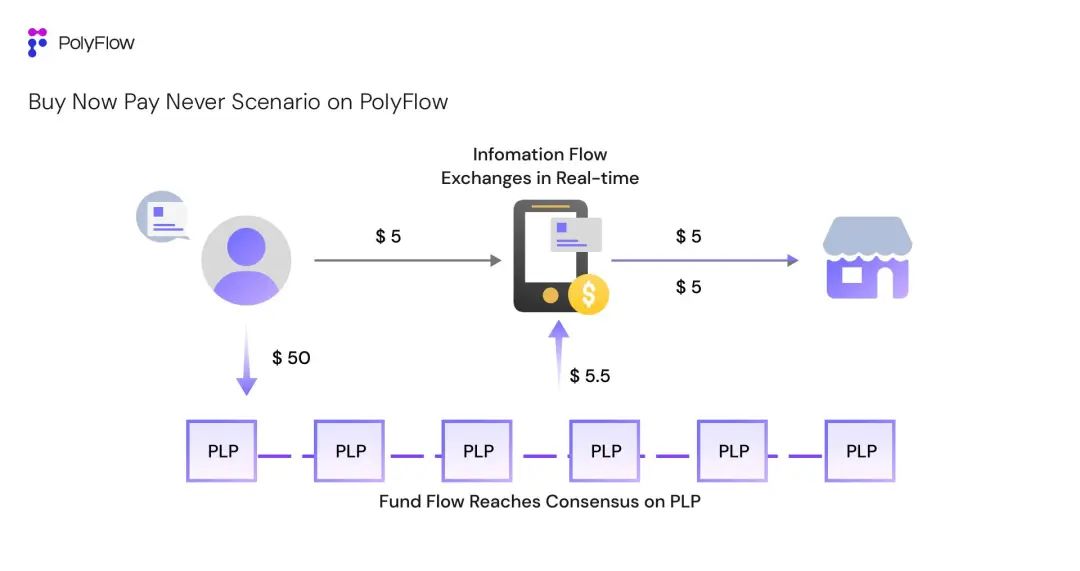

PolyFlowに基づく「Buy Now Pay Never(今買えば、永遠に支払わなくてよい)」のシナリオを考えてみましょう:

ユーザーKevinが、PolyFlowベースの分散型支払いゲートウェイを通じて、商人から5ドルのコーヒーを購入します。このゲートウェイと商人の資金はPLPに託管されています。仮にKevin自身もPLPの流動性提供者であり、PLPに50ドルの資金を提供しているとします(1日あたり5.5ドルの収益が発生)。この場合、各参加者がPLP帳簿の資金フローに対して合意を持っているため、Kevinは今日コーヒーを買って(支払い不要)、翌日にPLPが生む収益で5ドルのコーヒー代を支払うことが可能です。余った0.5ドルは、Kevinが資金を借用したことに対する前日利息となります。

このシナリオは、PayFiの価値を明確に示しています:

1)コスト削減と効率向上:情報フローは完全にやり取りされますが、資金フロー自体は動かず、すべてPLPの帳簿上に留まります。

2)資金効率の向上:資金フローが動かないことで、Kevinが提供した50ドルの流動性の資金利用効率が最大化されます。

3)革新的金融パラダイム:「Buy Now Pay Never」といったオンチェーンのシナリオは、伝統的金融では実現不可能な新しい金融モデルとユーザーエクスペリエンスを提供し、PayFiのマスアダプションを推進します。

このようなPayFiモデルでは、資産フローの利用効率が極めて高くなります。すべての当事者の帳簿がブロックチェーンという統一帳簿に集約されることで、完全な信頼が生まれ、取引相手の情報をいつでも検証し、資金不足を確認できるからです。

Raymond氏は2011年からブロックチェーン技術の研究を続けています。「ブロックチェーン帳簿の統一性、改ざん防止、公開透明性——これらは長年にわたって耳慣れた言葉ですが、誰もがそれを語っているのに、その実現意義を本当に理解している人はいませんでした。

ブロックチェーンの統一帳簿における資金フローのコンセンサスこそが、ブロックチェーンの真の意義なのです。これにより、Crypto全体、Web3業界全体の効率が飛躍的に向上します。」

これがまさに、PolyFlowが分散型PayFiインフラを構築する根本的な出発点です。

四、PayFiの価値と意義

Web3支払いとDeFiの融合によって誕生したPayFiは、その実現を支える新たな金融インフラと、複雑なコンプライアンス問題の解決を求めています。Solana財団議長Lily Liu氏が香港Web3フェスティバルでPayFiという概念を提唱して以来、PolyFlowはその基盤インフラを構築するプロトコルの先駆けと見なされています。

文字通り見ればPayFiはGameFiやSocialFiと本質的に違いはありませんが、その真の意義は「デジタル通貨を現実世界の実際のシーンに応用すること」にあります。

前向きには、PayFiはWeb2ユーザーがWeb3へ移行する潮流に沿うものであり、伝統的金融支払い企業がブロックチェーン技術を利用してより大きな市場シェアを獲得し、時代の波に乗ることを可能にします。

逆向きには、Web3コミュニティが「支払い」を媒介として、ブロックチェーン技術を使って伝統的金融システムの課題を解決し、従来不可能だった新たな金融パラダイムと製品体験を創造できます。

PayFiについてRaymond氏はさらに深い洞察を持っています。「PayFiが解決すべきなのは、表面的なWeb3支払いの課題——例えば跨境送金の難しさ、金融包摂の低さ——ではありません。もっと根本的な問題、すなわち取引の情報フローと資金フローを効果的に分離し、ブロックチェーンの統一帳簿における資金フローのコンセンサスを形成することです。これこそがWeb3業界全体の効率を高め、真のマスアダプションを推進する鍵なのです。」

現在のWeb3支払いは依然として初期段階の基礎サービスにとどまっており、主にデジタル通貨を支払い媒体として使う点対点決済(OTC、Crypto Payment Cardなど)や、デジタル通貨による跨境取引の利便性を活かしたヘッジングモデルの決済に限定されています。

したがって、PolyFlowの登場により、より多くのPayFi参加者が容易にブロックチェーンネットワークに参加できるようになり、日常生活における「Buy Now Pay Never」のような真のPayFiシナリオが実現できるだけでなく、何より「資金フローのコンセンサス」の形成を通じて、ブロックチェーン/Web3エコシステム全体の効率化が可能になります。

五、Beyond Payment

ブロックチェーンの分散型台帳という概念は、革命的でも魅力的でもないように思えるかもしれません。しかし、複式簿記や株式会社制度も同様でした。これらの偉大な革新と同様に、一見平凡に見えるこの技術や改善プロセスは、人類社会の運営方法を変える可能性を秘めています。

ブロックチェーンの本質は金融インフラにあります。PolyFlowは、デジタル通貨とブロックチェーン技術がもたらす変革の力を統合し、全く新しい分散型のPayFi暗号支払いネットワークを構築することで、人々を革新金融のパラダイムへと導き、Web3の真の価値を解放しようとしています。

最終的に、ビットコイン白書に描かれた壮大なビジョンを現実のものとすること。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News