PolyFlow AMA:米国ステーブルコイン法案を深く解説する、暗号未来を再形成する対話

TechFlow厳選深潮セレクト

PolyFlow AMA:米国ステーブルコイン法案を深く解説する、暗号未来を再形成する対話

このAMAでは、異なる分野から4人の業界の先駆者が集まり、法案の深い影響と将来の機会について議論しました。

革新的PayFiプロトコルPolyFlowは、最近「米国ステーブルコイン法」に焦点を当てたSpecial Asia AMAを成功裏に開催しました。

ビットコインが歴史的高値11万ドルを突破する中、暗号資産業界は従来の金融システムへの統合を加速しており、米国ステーブルコイン法案(通称「GENIUS法案」)の推進は、グローバル金融システム変革の鍵となる一歩と見なされています。

今回のAMAには、異なる分野から4人の業界先駆者が集まり、法案の深い影響と将来の機会について議論しました。

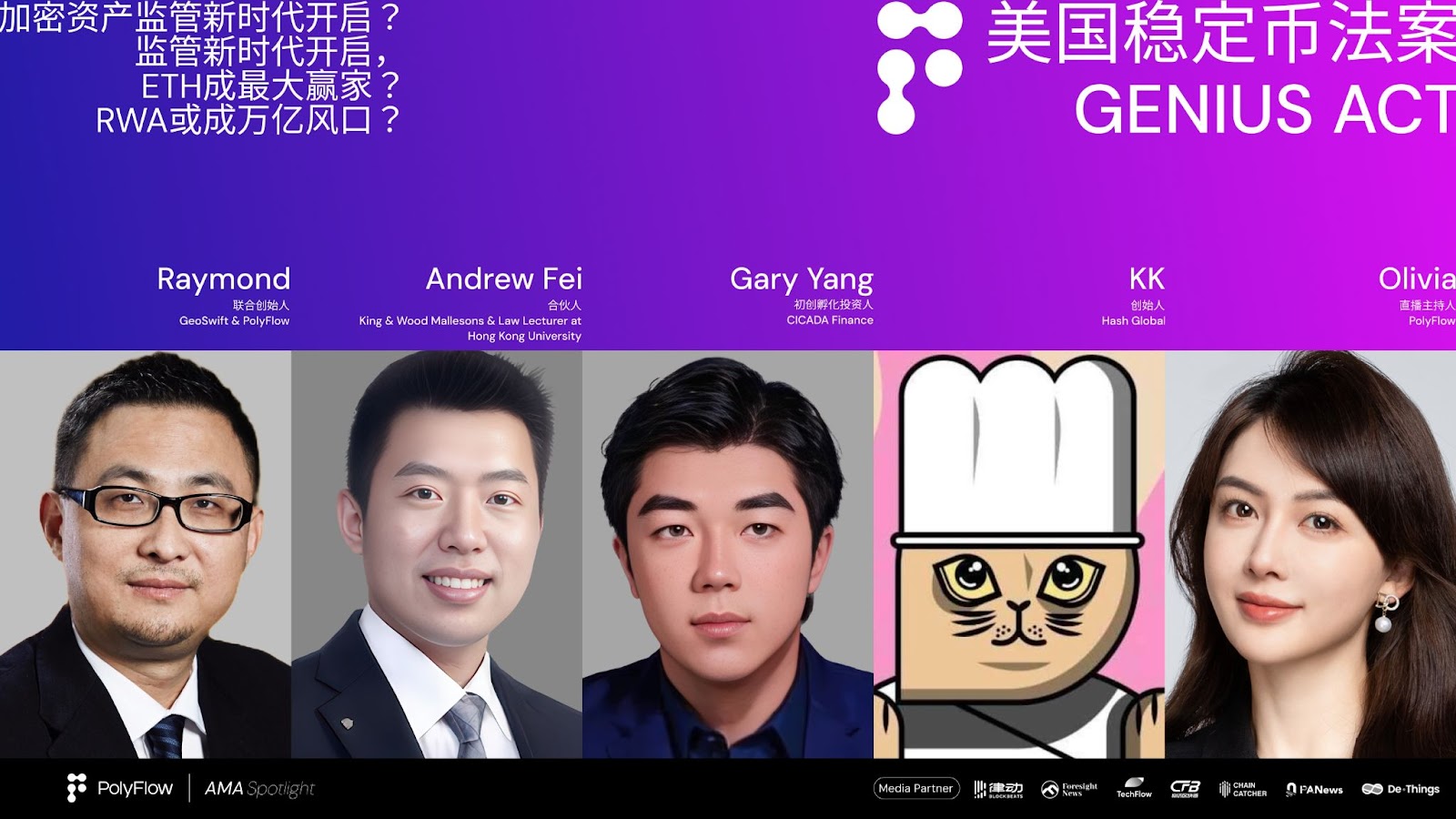

登壇者紹介:4人の業界リーダー

Raymond

クロスボーダー決済企業GeoSwift創設者、PolyFlow共同創設者、暗号資産業界の初期支持者。Raymondは2011年よりビットコイン投資に携わり、Rippleの初期投資家でもあり、暗号市場がゼロから兆規模へ至るまでの進化を経験し、特にクロスボーダー決済およびステーブルコイン実務に深く関与しています。

Andrew

香港KWM法律事務所パートナー、米国弁護士、香港大学法科大学院兼務教授。主にデジタル資産、構造化ファイナンス、シンジケートローン、金融規制、資本市場、アセットセキュリティ化などの法務業務に従事し、米国およびアジアの金融政策研究にも深く関与しています。

Gary

CICADA Finance投資家、伝統的VC/PEから暗号資産分野へ転身したベテラン実務家。15年の投資経験を持ち、資産運用を従来モデルからチェーン上プロトコル化へ移行させることを推進し、DeFiおよびRWA分野に注力しています。

KK

Hash Global創設者、暗号資産分野の初期投資家。ステーブルコインおよびペイメント分野に注力し、80以上のWeb3プロジェクトへの投資を主導し、技術とビジネスシナリオの融合を推進しています。

一、米国ステーブルコインGenius法案の概要

まず、Andrew弁護士がGenius法案の基本的な状況を紹介しました。

この法案は、ステーブルコインの発展と広範な利用を支援するための包括的な米国法および規制枠組みを確立することを目的としています。ステーブルコインは、法定通貨と1対1で交換可能な安定価値を持つデジタル資産であり、暗号資産市場と従来の金融市場の橋渡しとして機能します。しかし、従来の金融システムとの密接な関係から、各国政府および規制当局はステーブルコイン市場がもたらす可能性のある悪影響を懸念しています。そのため、この法案は規制下に置かれ、上院での採決後、米国大統領に送られ、法律として署名される可能性があります。

Genius法案の主要ポイント

ステーブルコインの定義と特性:Genius法案は、支払いおよび決済に使用される、国家の法定通貨に価値が連動するデジタル資産として支払い用ステーブルコインを定義しています。ステーブルコインは価値が安定しており、Web3領域での支払い手段として適しており、暗号資産市場と従来金融市場の橋渡しとなります。準備資産には銀行預金や政府債券などが含まれます。

規制枠組み:連邦と州の二層的規制体制を確立しています。発行規模が100億ドル以下の発行体は州規制に準拠する選択肢を持ち、それ以外の発行者は連邦規制制度に従う必要があります。連邦レベルの主要規制機関には、連邦準備制度(FRB)、通貨監理庁(OCC)、連邦預金保険公社(FDIC)が含まれます。

ライセンス制度:ステーブルコイン発行者が自発的にライセンスを申請することを規定し、ライセンスを持たない者による米国内での支払い用ステーブルコインの発行を禁止しています。デジタル資産サービスプロバイダーは、米国居住者に対して無許可のステーブルコインを提供または販売してはなりません。条件を満たす外国のステーブルコイン発行者は免除されますが、米国政府に登録する必要があります。

会計および財務要件:米国内でライセンスを持つステーブルコイン発行者が発行するステーブルコインは、会計上現金として扱われ、デリバティブ取引の証拠金や銀行間決済に使用可能です。ライセンス保有者は、100%の適格準備資産を維持し、毎月その規模と構成を公表し、会計士による審査を受けなければなりません。CEOおよびCFOは情報の正確性を確認する必要があります。発行規模が500億ドルを超える発行者は、年次財務報告書を作成し、監査を受ける必要があります。

コンプライアンスおよびリスク管理:発行者に対し、事業活動の制限、自己資本流動性、リスク管理、マネーロンダリング防止、コンプライアンスなどを要求し、米国の経済制裁、マネーロンダリング防止、テロ資金供与防止、KYCなどの法律を遵守しなければなりません。すべてのステーブルコイン発行者は、米国政府の合法的命令に従う技術的能力を備えていなければなりません。

簡単にまとめると、Genius法案の提案は、米国政府がステーブルコインの発展を重視し支援していることを示しています。包括的な法的・規制枠組みを構築することで、ステーブルコインの安定性と安全性を確保しつつ、金融分野での広範な活用を促進することを目指しています。これは暗号資産市場の発展を推進するだけでなく、従来の金融市場にも新たな機会と課題をもたらします。法案の進行と実施により、ステーブルコインはグローバル金融システムでさらに重要な役割を果たすことが期待されます。

二、ステーブルコインの歴史的由来

業界の初期参加者の一人であるRaymondは、歴史的視点からステーブルコインが生まれた背景と、それがどのように発展してきたかを振り返りました。米国ステーブルコイン法案の核心的価値は、市場の信頼を強化し、業界のコンセンサスを推進することにあります。これが暗号資産がゼロから急速に発展してきた根本的な原動力です。

ステーブルコインの発展過程

ステーブルコインの発展過程はいくつかの段階に分けられます。2010年、誰かがビットコインでピザを購入したことが、暗号資産が商品の対価として価値尺度として支払いに使えることを示す象徴的な出来事でした。2013年には、すでに多くの暗号資産決済方法が存在していました。当時カナダのバンクーバーではビットコインで現金を引き出せるATMが登場し、同年東京でも店舗がビットコイン支払いを受け入れていました。しかし、ビットコインの価格変動が大きいため、支払い手段としての利用は制限され、むしろ投資ツールと見なされる傾向が強かったです。

この問題を解決するため、一部の人々はステーブルコインの発行を試み始めました。ステーブルコイン1.0時代には、USDTやUSDCなど法定通貨と1:1で連動するステーブルコインが登場しました。これらのステーブルコインは、米ドルまたは他の等価資産を担保にして、安定性を確保しました。その後、ステーブルコイン2.0時代に入り、ビットコインやイーサリアムなどの暗号資産を担保としてステーブルコインを発行する試みが始まりました。この時期、担保比率はもはや1:1ではなく、1.2または1.15:1となり、暗号資産の価格変動をカバーするようになりました。

さらに発展し、LunaやUSTのようなアルゴリズム型ステーブルコインが登場しました。これらは自身が発行するデジタル資産を担保とするものでしたが、このモデルにはリスクがあり、基盤となるロジックが脆弱で、市場の衝撃を受けやすくなります。こうした事例は、ステーブルコインの核心がその連動資産の安定性にあることを示しています。

米国ステーブルコイン法案の核心ポイント

米国ステーブルコイン法案の核心は、ステーブルコインの定義と発行要件を明確にすることにあります。法案は、ステーブルコインが法定通貨と1:1の比率で発行されることを規定し、その安定性を確保しています。この規定は、市場におけるステーブルコインに対する誤解を解消し、その定義を明確にするのに役立ちます。多くのプロジェクトが顧客資金を担保としてステーブルコインを発行しようとしたことがありますが、これは真の意味でのステーブルコインの定義に合致しません。ステーブルコインは顧客資金ではなく、自らの資産を担保としなければなりません。

業界全体から見ると、米国ステーブルコイン法案の最大の貢献は、市場の信頼と将来の発展に対する期待を高めたことです。この信頼の確立は、ますます多くの人々がステーブルコインの価値に共感することによって生まれます。黄金が広く認められた価値を持つことで有価物となったように、ステーブルコインも共感によって徐々に市場に受け入れられてきました。この共感が、ほぼゼロから現在の3〜4兆ドル規模まで急成長する原動力となっています。

三、ステーブルコイン政策の背後にある多面的要因

Garyは、現場の金融実務家の視点から、米国市場の最前線に立ち、米ドルステーブルコイン政策の本質を分析しました。

ドルのバランスシート拡大によるグローバル影響力の強化

今回の米国ステーブルコイン政策の核心目的の一つは、各国が米ドル資産および米国債を基盤として米ドルステーブルコインを発行できるようにすることです。これは大規模なバランスシート拡大戦略と関連しています。過去のようにFRBが直接通貨を発行してバランスシートを拡大するのではなく、今回のは鋳造権を他の主体に委譲するものです。つまりFRBが事実上一部のM2鋳造権を放棄しているのです。なぜこのような選択をするのでしょうか?その根本目的はやはりバランスシートの拡大を通じて米ドルのグローバル影響力を高めるためです。

しかし、この措置は多くの疑問を投げかけます。目的がバランスシート拡大と影響力強化であれば、なぜ発行権を放棄し、それに伴って決済権さえ失う可能性があるのでしょうか?現在、SWIFT決済のシェアは低下傾向にあり、理論的には米国が支配を強化すべきなのに、なぜ逆に緩和しているのでしょうか?例えば、日本金融庁がGenius法案の基本要件を満たすUSDJを発行すれば、日本の国内通貨循環の中で需要を満たしつつ、ステーブルコインのように超過発行・増加発行が可能になります。米国は今回の法案を通じて、他国がステーブルコインを発行する余地を残し、国外での発行と普及を許容しています。これは一見、鋳造権と決済権という潜在的な権利を放棄しているように見えます。

米ドル支配力の弱体化と新トレンドの衝撃

過去数年間、米国は世界通貨に対する支配権を徐々に失いつつあることは否定できません。2019年から2023年にかけて、米国は40%もの通貨を超過発行し、通貨は大幅に下落しました。過剰発行分を回収するため、金利引き上げや準備率引き上げなどの手段を取りましたが、効果は限定的でした。世界の多くの地域で米国の統制から離れ、独自の通貨間決済システムを構築し始めています。香港のM-bridgeの議論が頻繁に行われているのがその例です。

過去5年間、米ドルの世界的支配力は急速に低下しており、今年は米国債危機、米ドル資産危機、為替危機が発生しています。人々は次第にスイスフラン、シンガポールドル、円などの通貨に注目するようになっています。バフェット氏は株主総会で米ドル、米国債、米国株式資産の購入について尋ねられ、一般の人々には購入を勧めましたが、自身は900億円相当の日本国債ファンドに投資しており、これは米ドルの現在のリスクを示唆していると言えます。

米ドル支配力の低下には主に2つの要因があります。第一に、過去20年間、特に2019年以降、Covidが制御不能になり、2019年が決定的な転換点となり、米ドルの世界的支配力が低下しました。第二に、米国がもはや制御できない新たなトレンドの出現です。

過去4年間、cryptoによる決済の割合は大幅に増加しています。ナイジェリアの2.23億人の人口のうち、50%以上がcrypto決済を使用しており、これらは本質的にはUSDを使用していますが、米国が発行したドルとは無関係であり、FDICなどの米国規制当局の制約も受けません。これは無視できないトレンドです。現在、ジェリー、インド、ブラジル、バングラ大学など世界各地域が日常消費金融決済システムにおいて急速に発展しており、指数関数的な成長を遂げています。

サプライチェーン金融分野も同様です。私が投資した北米の企業は、時価総額が数百億ドルに達しています。2022年に私はUSDT決済を提案しましたが、違法であるため当時は挑戦できませんでした。しかし2023年には使用比率が0.5‰に達し、2024年には5%に上昇しました。これは中小企業の貿易決済において、crypto決済の割合が急速に増加していることを示しており、これらは元々米国通貨表外の資産でした。同社は2025年までに自然成長によりcrypto決済比率が15%を超えると予測しており、このトレンドは非常に明確です。

総合的に見ると、米ドルが従来の金融システム内で抱える問題や、cryptoの発展が引き起こす問題の両方が、一つの事実を示しています。それは、米ドルが世界を支配する力が急速に低下しているということです。これがGenius法案が提出された背景であり、米国が今行動を起こさなければ、米ドルの影響力はさらに低下し続けるでしょう。

米国ステーブルコイン政策の深層的ロジックと影響

今年、上院は大胆にこの政策を推進しており、米国体制の柔軟性と適応能力が窺えます。これは一見、「相手の策略に乗って逆手に取る」という「退いて進む」戦略のように見えます。米国は実際には一部の米ドル鋳造権と決済権を放棄し、これを市場に委ねています。政策が施行されれば、米国金融機関は「見本」を作る役割を果たし、日本、ベトナム、中東などに、米国債や米ドル資産があれば1:1で独自の米ドルステーブルコインを発行できることを示すことになります。

米国は超過発行を望んでいないものの、バランスシート拡大の基盤として受け入れざるを得ません。かつて米ドルは金や準備資産、そして米ドル信用に基づいていましたが、今や他の国々は米ドル資産・米国債を基盤とする新段階に入っています。今回の政策の本質は、「退いて進む」方式で米ドルの絶対的発行権を放棄し、米国債を金に変え、世界がこれに連動して通貨を発行できるようにすることです。

これは米国がWeb3のRestakingモデルを巧みに応用した典型的な例です。Restakingモデルの核心は、ある資産に通貨をステーキングし、影通貨を派生させて流通させ、その影通貨を中心にエコシステム資産を構築することです。Cryptoの過去2年の発展の本質はまさにここにあり、米国政府および金融システムはこれを迅速に学び応用することで、米ドルの世界的支配力低下という根本的問題を効果的に解決しています。

この政策が施行されれば、米国金融システムは大きな「地震」に見舞われます。短期的には、米ドル資産が激しく変動し、従来の金融機関の資産発行と流通に影響を与えますが、長期的には米ドル価値のさらなる普及につながります。ニューヨークの金融界はすでに混乱状態にあり、香港の証券機関も次々とシンガポールへ渡り、協力を模索しています。そこには多数の新たな機会が秘められています。

四、金融分野におけるステーブルコインの重要な役割と市場への影響

上記の米国ステーブルコイン法案の紹介、背景、および動機要因を理解した上で、Genius法案が今後の市場に与える影響について探ってみましょう。

ステーブルコイン――法的米ドルのRWA

Hash GlobalのKKは、投資家の視点から今回のステーブルコイン法案について、どのような独自の見解を持っているでしょうか?

金融分野において、ステーブルコインは注目の顕在的分野であり、長年待ち望まれてきました。私たちは3年前からすでにRWA取引所に投資を始め、シンガポールのライセンス保有機関と協議してきましたが、全体の進捗は非常に遅かったです。私たちがずっと考えてきたのは、今年Web3市場で真に頭角を現すのは主にステーブルコインとマネーマーケットファンドであるということです。

ステーブルコインが重要である理由は、それが米ドル法定通貨のWeb3版と見なされており、その現実資産はまさに米ドルだからです。一方、マネーマーケットファンドはチェーン上資金が真に必要とするものです。ステーブルコイン法案の制定は、プロセスを加速させ、チェーン上の資金をますます増やすと考えます。チェーン上に資金があってこそ流動性が生まれ、流動性があってこそ優良資産がチェーン上に集まるのです。

年初から、米国と香港が相次いでステーブルコイン法案を通過させるだろうと予想されていました。法案が成立した今、VisaやMasterCardといった世界最大の2つの決済ネットワークを含む従来の金融機関が、クロスボーダー決済および支払い端末の問題を解決するために積極的にステーブルコインを採用し始めています。彼ら

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News