永遠のレンジ相場:半減後は必然的に横ばいが続くという歴史的パターン、今回は違うのか?

TechFlow厳選深潮セレクト

永遠のレンジ相場:半減後は必然的に横ばいが続くという歴史的パターン、今回は違うのか?

忍耐力が依然としてゲームの核心だ。

著者:Flossy

翻訳:TechFlow

はじめに

ビットコイン市場は2024年4月に第4回の半減期を迎えた後、注目すべき局面に入っている。このサイクルは分析において独特な課題を提示しており、ETF承認といった新たな要素が従来の半減後のパターンに影響を与えている。

本稿では過去の半減データを振り返り、現在の市場状況を評価するとともに、私が提唱する一つの仮説について考察する。それは、このサイクルを定義する可能性のある長期的なレンジ相場(横ばい)の存在である。この考え方が全く新しいものだとは言わないが、最近こうした見解に関する議論をほとんど目にしないことに興味を覚える。この仮説を口にすると、「今回は違う」という反応がよく返ってくる。

ビットコイン半減:歴史は繰り返さないが、類似点はある

まず、この仮説の主役である「ビットコインの半減」について話そう。我々は2024年4月19日に第4回半減を完了した。以下は過去の半減とその後の展開の概要である。

-

2012年11月28日:報酬が25BTCに低下

-

2016年7月9日:12.5BTCに低下

-

2020年5月11日:6.25BTCに削減

-

2024年4月19日:現在は3.125BTCに低下

さて、状況はさらに興味深くなってきた。過去の半減時の価格推移を見てみよう。

第一次半減 — 2012年11月28日

-

半減時価格:約$12

-

レンジ期間:約1年

-

レンジ終了時価格:約$100

-

その後の最高値:約$1,100(2013年11月)

-

半減からピークまでの上昇率:約9,000%

第二次半減 — 2016年7月9日

-

半減時価格:約$650

-

レンジ期間:約0.5~1.5年(ブルマーケットの捉え方による)

-

レンジ終了時価格:約$1,000

-

その後の最高値:約$19,700(2017年12月)

-

半減からピークまでの上昇率:約2,930%

第三次半減 — 2020年5月11日

-

半減時価格:約$8,600

-

レンジ期間:約6か月

-

レンジ終了時価格:約$10,000

-

その後の最高値:約$69,000(2021年11月)

-

半減からピークまでの上昇率:約702%

現在の半減 — 2024年4月19日

-

半減時価格:約$64,000

-

レンジ期間:現時点で5か月

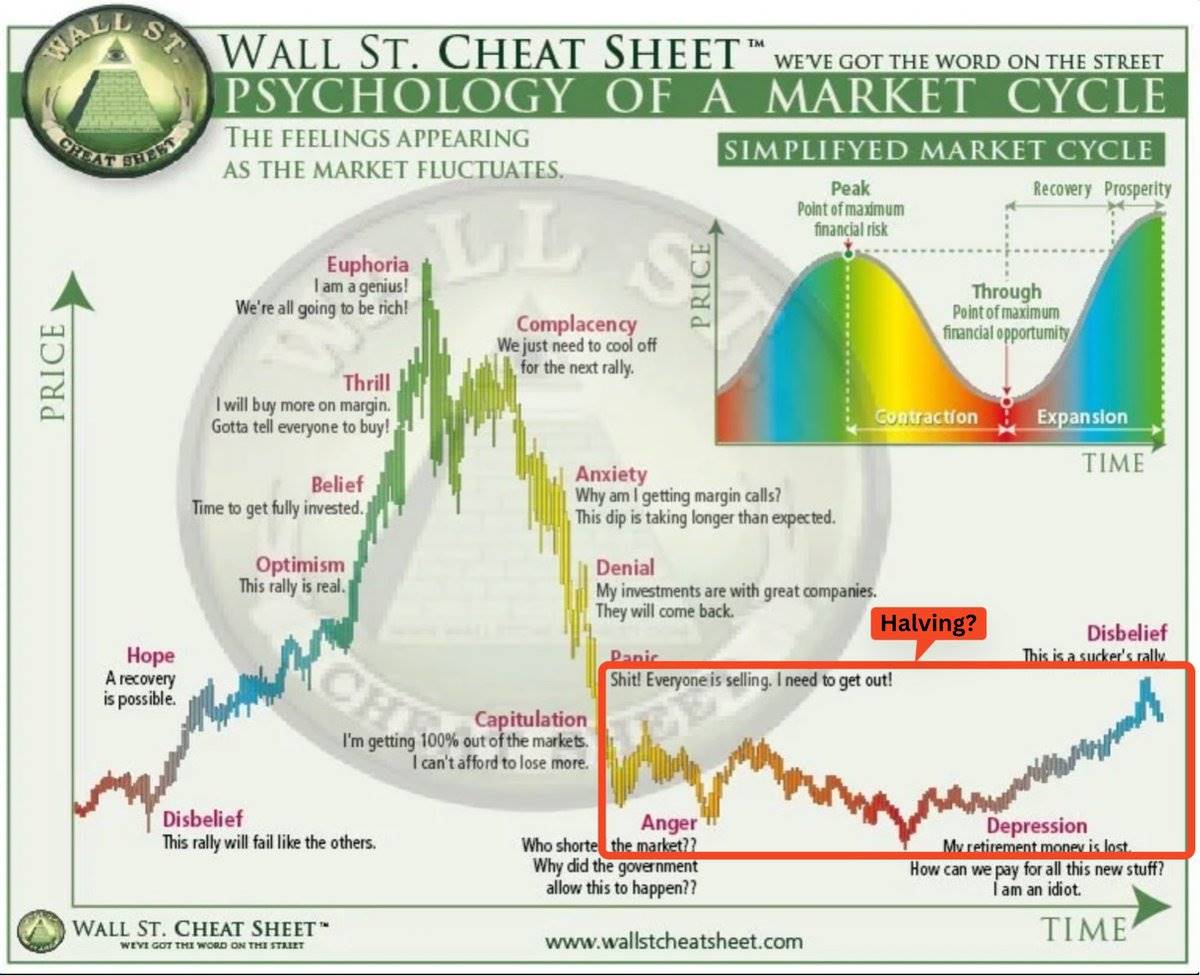

グレートレンジ理論:我々は今まさにその中にある

ここで私の仮説が登場する。なぜなら我々が現在直面しているのはまさにこれ――心理的に多くの投資家にとって挑戦となる価格の横ばい動向だからだ。

数字を見れば、パターンは明らかに思える。

-

初期上昇:通常、半減前に価格が上昇する。

-

グレートレンジ:半減後、約6か月間の調整・統合期に入る。

-

ブレイクアウト:レンジ終了後、真のブルマーケットが始まり、新たな最高値を更新する。

図:これが今の我々の位置なのだろうか?

今回の半減サイクル:似て非なるもの

ここで読者は「待って、今回は半減前にすでに最高値を更新していたじゃないか!」と言うかもしれない。その通りだ。2024年1月のETF承認は、従来の半減後市場の構図を変え、価格を早期に押し上げた。

ETF効果:新たな市場ダイナミクス

ビットコインおよびイーサリアムの現物ETFの承認と上場は、暗号資産市場に新たな力学をもたらした。以下に分析しよう。

1. ビットコインETF承認(2024年1月):これにより価格と取引高が大幅に増加した。半減前に新たな最高値を記録したことは、過去のサイクルとの明確な違いである。

2. イーサリアムETF承認(2024年5月):ビットコインに続き、イーサリアムのETFも承認され上場した。これにより機関投資家の関心が新たに喚起され、暗号資産分野への資金流入がさらに拡大したと考えられる。

これらの進展は市場に新たな流動性と注目を集めたが、基本的な周期的パターンを否定するものではない。「レンジ相場」は依然として機能しているが、それが新たな規模と変数の下で進行しているのである。

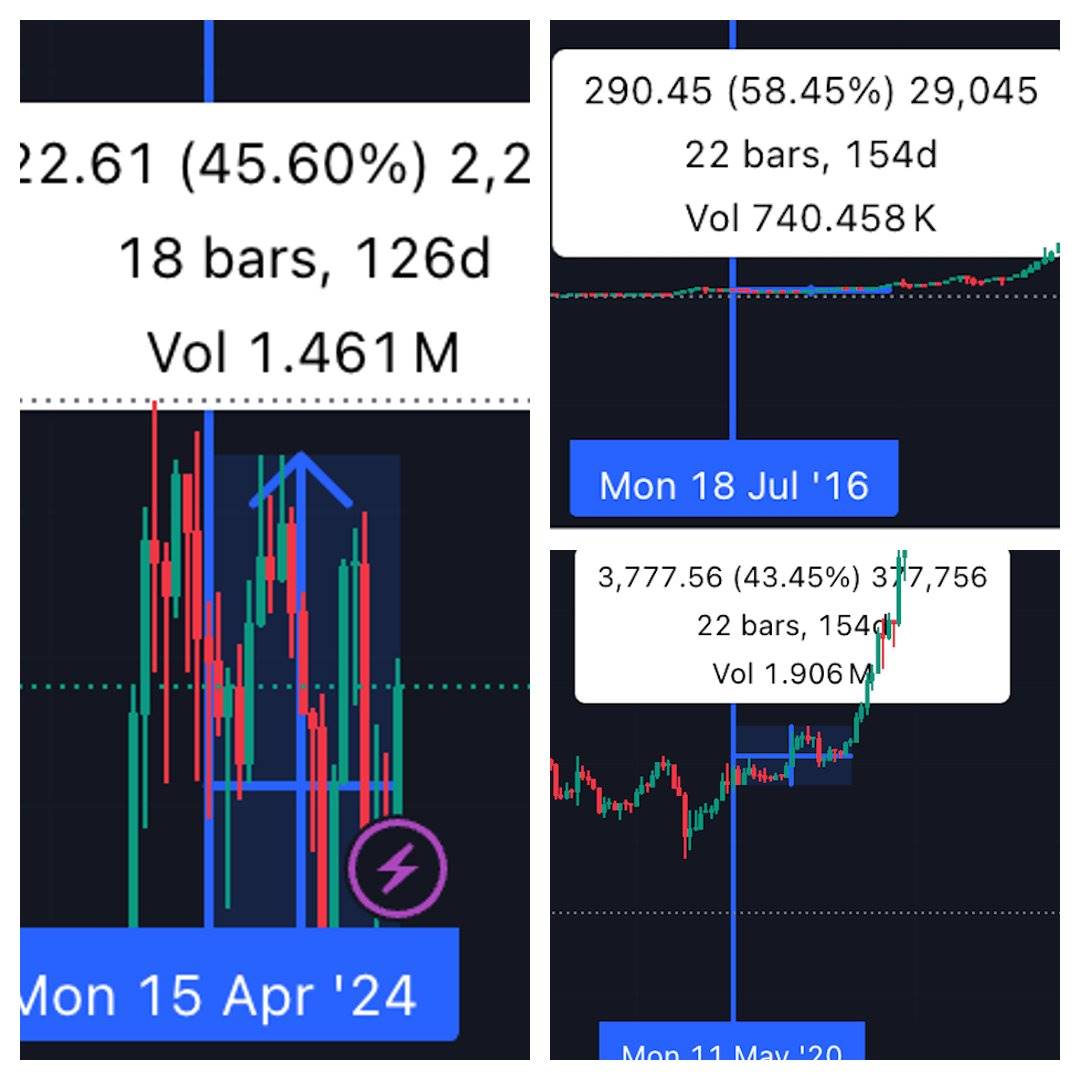

データで裏付けられたレンジ相場:単なる理論ではない

図:過去の半減時期と価格帯

今回の半減前の上昇局面においてさえ、レンジ相場の兆候は見えていた。

1. 変動性の低下:価格が高水準にあっても、半減以降、ビットコインのボラティリティは低下傾向にある。

2. 取引レンジ:半減後は比較的狭いレンジ内で推移しており、典型的なレンジ相場として上下約25%の振幅が見られる。

3. 取引高の減少:全体の取引高は低下しており、これもレンジ相場の特徴である。

仮説の起源

これは私が思いつきで作った仮説ではないことに注意してほしい。私は自分のTelegramチャンネル上でこの見解の要素をしばらく前から共有してきた。半減直前の4月9日にはすでに議論を開始しており、当時の投稿はこの仮説の核心――半減後の市場パターンの重要性、短期的な価格変動に過剰に反応するリスク、そしてこうした時期における積立の価値――にすでに触れていた。

機関投資家のレンジ:新参入プレイヤー

今回のサイクルはさらに興味深い。そこに新たなプレイヤーが登場したのだ。それがETFを通じて市場に参入した機関投資家である。彼らは典型的な「高値掴み・安値売り」の小口投資家とは異なる。動きは緩慢かつ安定しており、レンジ相場の中で着実にポジションを積み上げている。

ETFのデータによると、価格が停滞している期間でも資金流入は安定して続いている。これは機関投資家による積立(accumulation)が進行している証であり、ゲームのルールを変えつつある。

今回のサイクルへの示唆

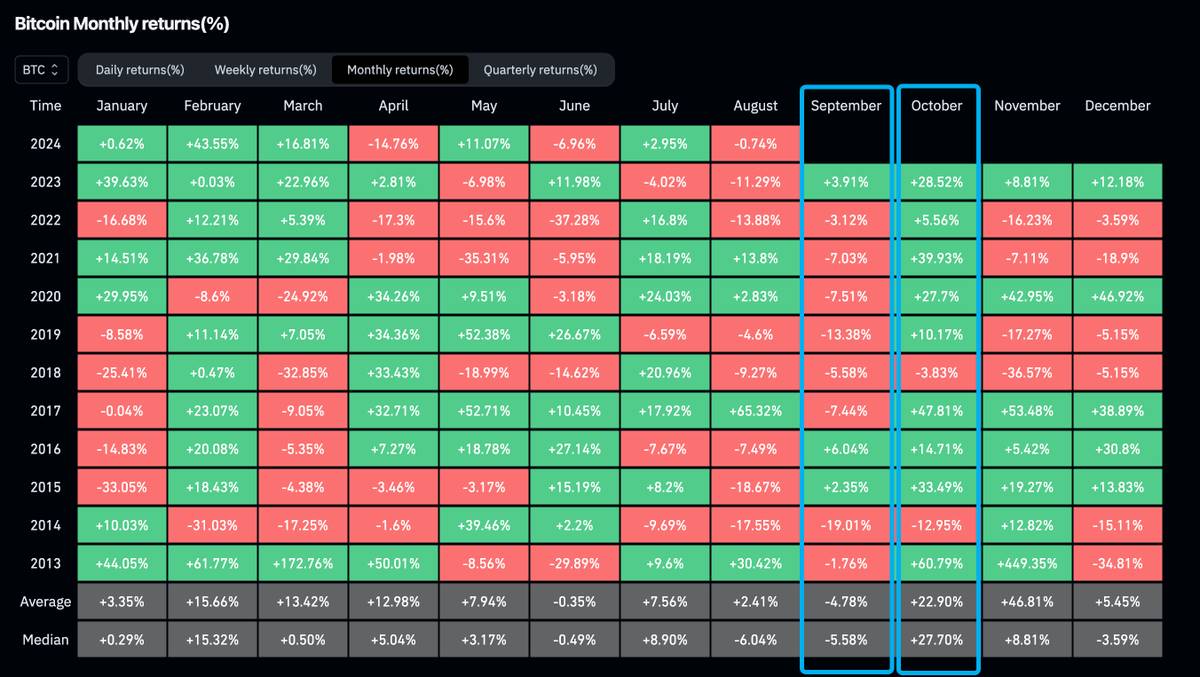

図:過去の月次価格推移(ビットコイン)

過去のデータと現在の市場状況から、以下のような展開が予想される。

1. 積立フェーズ:賢い資金(ETFを通じた機関、大口、そして洞察力のある個人投資家)はこの段階で引き続き積立を行う可能性が高い。

2. 潜在的なブレイクアウト時期:過去のパターンが暗号資産市場で依然有効だとすれば(通常はそうである)、2024年第四四半期または2025年第一四半期に本格的なブルマーケットが開始する可能性がある。

3. 短期的な季節パターン:過去10年のビットコイン月次リターンは、我々が重要な局面に差し掛かっていることを強く示唆している。9月と10月のパフォーマンス比較は、半減後の「レンジ/ベア相場」から「ブル相場」への典型的な移行とほぼ完璧に一致している。もしこのパターンが今年も成立するならば、現在の統合期間は9月に終わり、10月に顕著な上昇が見られる可能性がある。

-

9月の平均リターンは-4.78%、中央値は-5.58%であり、過去に最もパフォーマンスが悪い月の一つとなっている。

-

一方、10月の平均リターンは22.90%、中央値は27.70%で、一貫して最も良い月の一つである。

パターンの一貫性:特に注目すべきはこのパターンの一貫性である。データ期間中、10月は12年中9年でプラスリターンを記録しており、なかには2013年の60.79%や2021年の39.93%など驚異的な上昇を記録した年もある。この一貫性は、市場の大きな転換点が近づいているという見方を裏付ける信頼性を高めている。

結論:忍耐こそがゲームの本質

過去の半減サイクルを振り返れば明らかだ。

データは嘘をつかない。すべての半減サイクルにはレンジ相場のフェーズがあり、今回だけ例外である理由はない。確かにETFは新たな要素を加えたが、基本的な市場力学は変わっていない。

それでは、あなたのような賢明な暗号資産参加者はどうすべきか? 簡単だ。

-

積立:このレンジ相場を利用してポジションを構築する(ただし、損失を許容できる範囲を超えて投資してはならない)。

-

忍耐:最大の利益は、待ち続けることができる者に与えられることを忘れないでほしい。

忍耐は暗号資産市場における美徳以上のものである――それは強力な武器だ。他人がレンジ相場に苛立ちを感じるとき、あなたは積立を続けているだろう。なぜなら、真の変化はまだ到来していないことを知っているからだ。

ただし、あくまで私は一般のネットユーザーにすぎない。これは財務アドバイスではない。常に自己調査を行い、リスク管理を徹底すること。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News