2024年Web3成長の現状:業界は変革の瀬戸際にあり、100社以上のスタートアップが10億ドル以上を調達

TechFlow厳選深潮セレクト

2024年Web3成長の現状:業界は変革の瀬戸際にあり、100社以上のスタートアップが10億ドル以上を調達

Web3の成長分野は、イノベーションと未知の領域を探求する意志によって推進され、変革の瀬戸際に立っている。

著者:SAFARY

翻訳:TechFlow

Web3 成長マップ:インタラクティブ地図およびデータベース

インサイト概要

-

101のWeb3成長・ソーシャル系スタートアップが、累計で10億ドル以上を調達¹

-

昨年以降、23社が新たに2億7700万ドルを調達

-

新規の初回調達は少なく、VCは成功が見込まれるプロジェクトに集中投資する傾向

-

アトリビューション/分析、ロイヤルティ、ソーシャル分野のスタートアップが新たな資金調達の大半(全10カテゴリー中80%)を占める

-

メッセージングは4億ドルを調達したソーシャル・パブリッシャーに次ぐ2.45億ドルを獲得したが、新規調達はわずか700万ドル

-

広告ネットワークとコミュニティツールが最も競合が激しく、それぞれ19チーム。次いでメッセージングとロイヤルティが各18チーム

-

ロイヤルティ分野は2023年の40以上のチームから現在の18チームへ大幅に縮小

-

2023年の注目セクター「紹介・リファラル」は17チームから9チームへ減少。上位2社はすでに事業終了

¹ 注:すべての資金調達が公表されているわけではない。本レポートに含めるため、10以上のチームが非公開情報を共有してくれた。

はじめに

-

未来10年の方向性を正しく予測できても、時期が数年前後ずれれば成功しない。この2年間の物語である。

Web3の成長エコシステムは避けられないものだ――Web3企業はユーザー理解を深め、積極的な参加を促し、新規ユーザーを獲得する必要がある。現在、160以上の企業がこの新興デジタルメディア業界の将来を築いており、101社のスタートアップが合計で約10億ドルを調達している。

本レポートは急速に進化するこの業界に焦点を当て、最も有望なWeb3成長企業の包括的概要を提供する。公表された情報だけでなく、企業から直接共有された非公開の資金調達データも含まれており、業界の現状を詳細に描き出している。

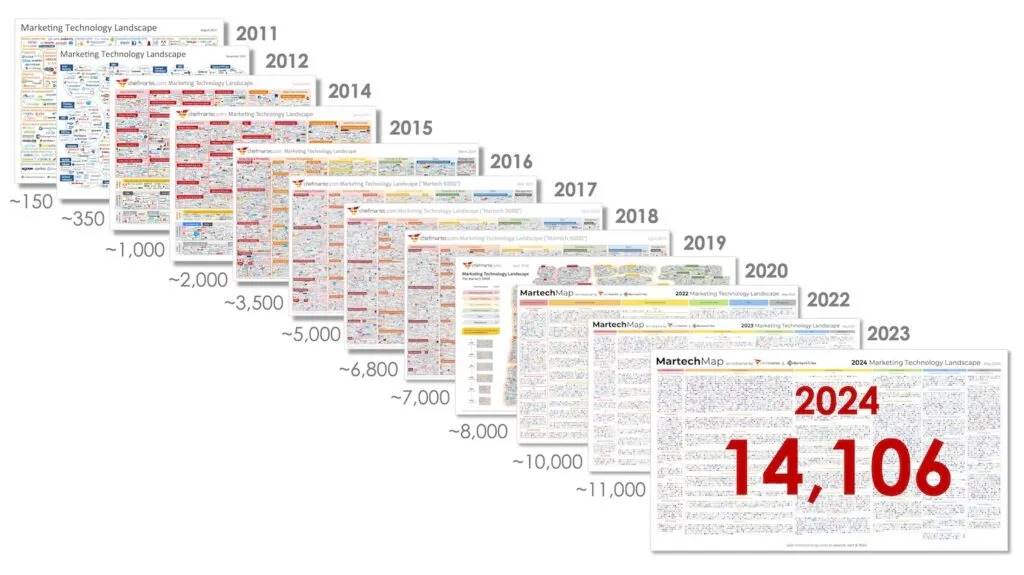

多くの点で、Web3成長業界は2010年代のデジタルマーケティングの台頭と衰退と類似している。MarTech領域は2011年の150社から2024年には1万4000社以上に急拡大した。

Chief MarTech 2024年マーケティング技術ランドスケープ(出典)

しかし2020年代に入り、GDPRやCCPAなどのプライバシー規制が、これまで整備されてきたエコシステムを混乱させた。まさにその時代に、Web3がよりコミュニティ志向でプライバシー重視のマーケティング環境として登場した。消費者はDiscord、Telegram、Redditなどの「ダークソーシャル」チャネルで交流するようになり、これらは追跡が困難なことで知られている。突然、マーケターは従来のターゲティング手法に頼れなくなった。これにより、デジタルメディアの構造を再構築しようとする新しい企業が台頭した。

この新しいデジタルメディア業界の最初の2年間は困難を極めた。ほとんどの企業が苦戦を強いられ、半数以上が生き残れなかった。なぜあるカテゴリーが支持されなかったのか、そして2024〜2025年のサイクルに何を期待すべきかについて考察する。

本レポートは昨年の分析から得られた教訓を基に、Web3成長エコシステムの継続的な進化と、それを牽引する革新企業をハイライトしている。

Safaryについて

Safaryは、Web3成長のリーダーたちの拠点である。当社のプラットフォームは、優秀なチームが深いユーザーインサイトを獲得し、ユーザーとのより直接的な関係を築けるように支援する。また、コミュニティを通じて必要な知識とネットワークを提供する。

暗号分野の優れた成長リーダー同士をつなぎ、その洞察を業界全体と共有することで、Web3成長エコシステムの発展に貢献することを誇りに思う。

カテゴリ別インサイト

この市場地図には、タスクから分析、アトリビューション、CRM、ロイヤルティ、パブリッシャーまで、Web3成長・ソーシャルプラットフォームを構築する160以上のチームが含まれている

広告ネットワーク

注:各カテゴリは「定義 → 課題 → 機会」に分類

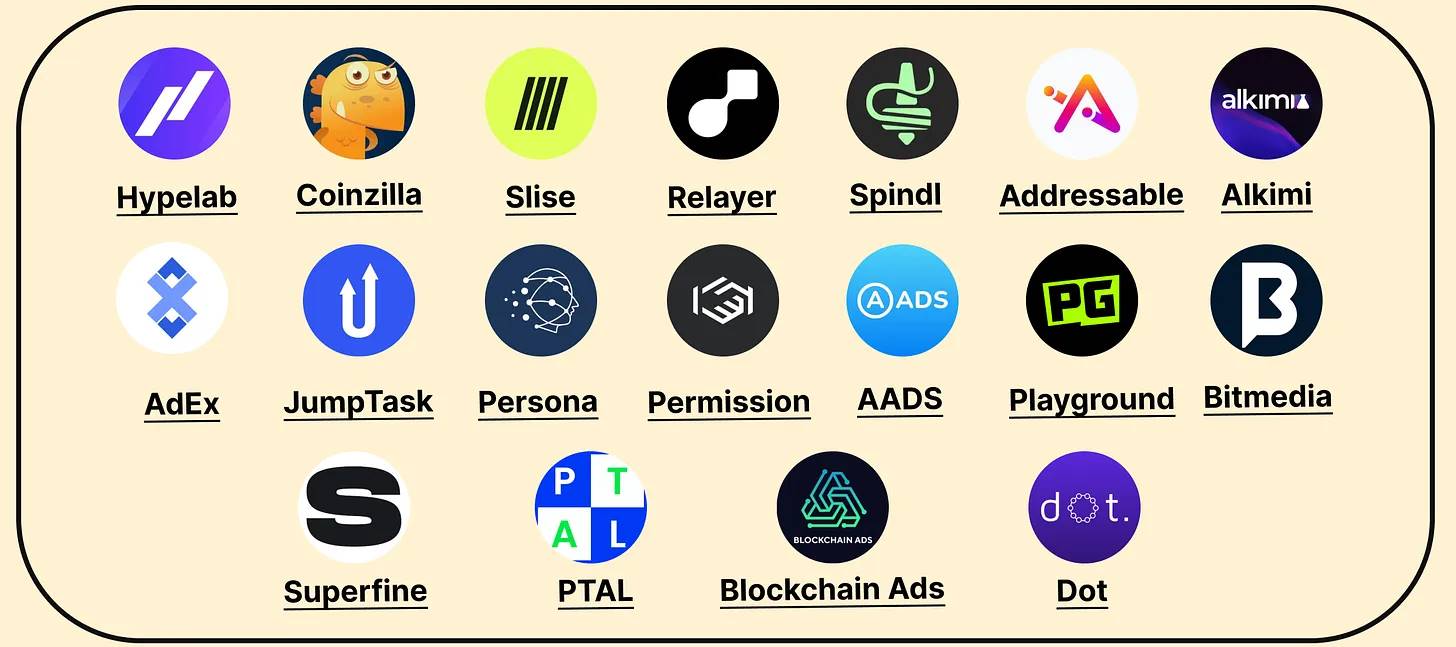

広告ネットワークはパブリッシャーと広告主を結びつけ、広告購入プロセスを簡素化する。複数のパブリッシャーからの広告枠を集約し、広告主に単一のプラットフォーム上で配信を行う。

現在、19の広告ネットワークがあり、うち9社が合計5100万ドルを調達している:

Web3広告ネットワークは大きな可能性を秘めているが、競争の中での差別化や高品質なパブリッシャーの獲得には厳しい課題がある:

-

パブリッシャーと広告主の両方への競争

まだ初期段階とはいえ、競争は激しい。RelayerやSpindlといった新参者が、CoinzillaやHypelabといったカテゴリリーダーと競合している。

新しいネットワークは、古典的なマーケットプレイスのジレンマを解決しなければならない――需要(広告主に対して低コストなコンバージョンを提供)を創出し、供給(パブリッシャーに対してより多くの広告在庫報酬を支払う)を獲得する。

競争するためには、パブリッシャーに保証を提供し、成果報酬型(CPA:Cost Per Action、以下同様)モデルで広告主を惹きつけるだろう。これは、ユーザーが所定のコンバージョンイベントを完了した場合にのみ支払いが発生する方式である。

広告主は結果が保証されるためCPAモデルを好むが、パブリッシャーは生成したトラフィックに対して報酬を受け取りたいと考えるため、これに不満を持つ。そのため、新しい広告ネットワークはすべてのリスクを負うことになり、マーケット構築に時間がかかるほど資本が急速に枯渇する。

これは新しい広告ネットワークにとっては困難な状況だが、このチャネルを早期に活用しているパブリッシャーや広告主にとっては好ましい動向である!

-

高品質なパブリッシャーの獲得

Web2では、パブリッシャーは広告収入を主な収益源としているため、価値交換はシンプルだった――収益対注意の交換。しかし、Web3の主要パブリッシャー(例:ウォレット、Opensea、Uniswap)は代替の収益モデルを持っており、広告に対して否定的であることが多い。カテゴリの勝者は、彼らの意識を変える魅力的な価値提案を提示する必要がある。

これらの課題は独自の機会を生み出す―― CPAモデルをパブリッシャーにとっても機能させることが、現在は理論段階ながら、Web3ならではの可能性となる。

BlockworksやMessariのようなお気に入りの暗号メディアサイトを想像してほしい。これらは取引データに関するニュースやリサーチを提供している。もしログインにウォレットを使うようになれば、記事から離れないで読んでいるトークンを購入できるFrame風のウィジェットを埋め込むことができる。

このような仕組みにより、コンバージョンが自サイト内で発生するため、パブリッシャーがリスクを共有するインセンティブが生まれる。DeFi分野の広告主にとっても有利であり、自社サイトへの訪問なしに収益を得られる可能性がある。

この場合、パブリッシャーが広告枠を提供し、広告ネットワークが埋め込み広告ユニットを提供し、DEX(分散型取引所)が取引を実行し、三者が生成された取引量から収益分配を受ける。

このアプローチは、Discord、Telegram、あるいは大量のユーザーを持つ他のdappsなど、メディアサイト以外のあらゆるウォレット対応チャネルに拡張可能である!

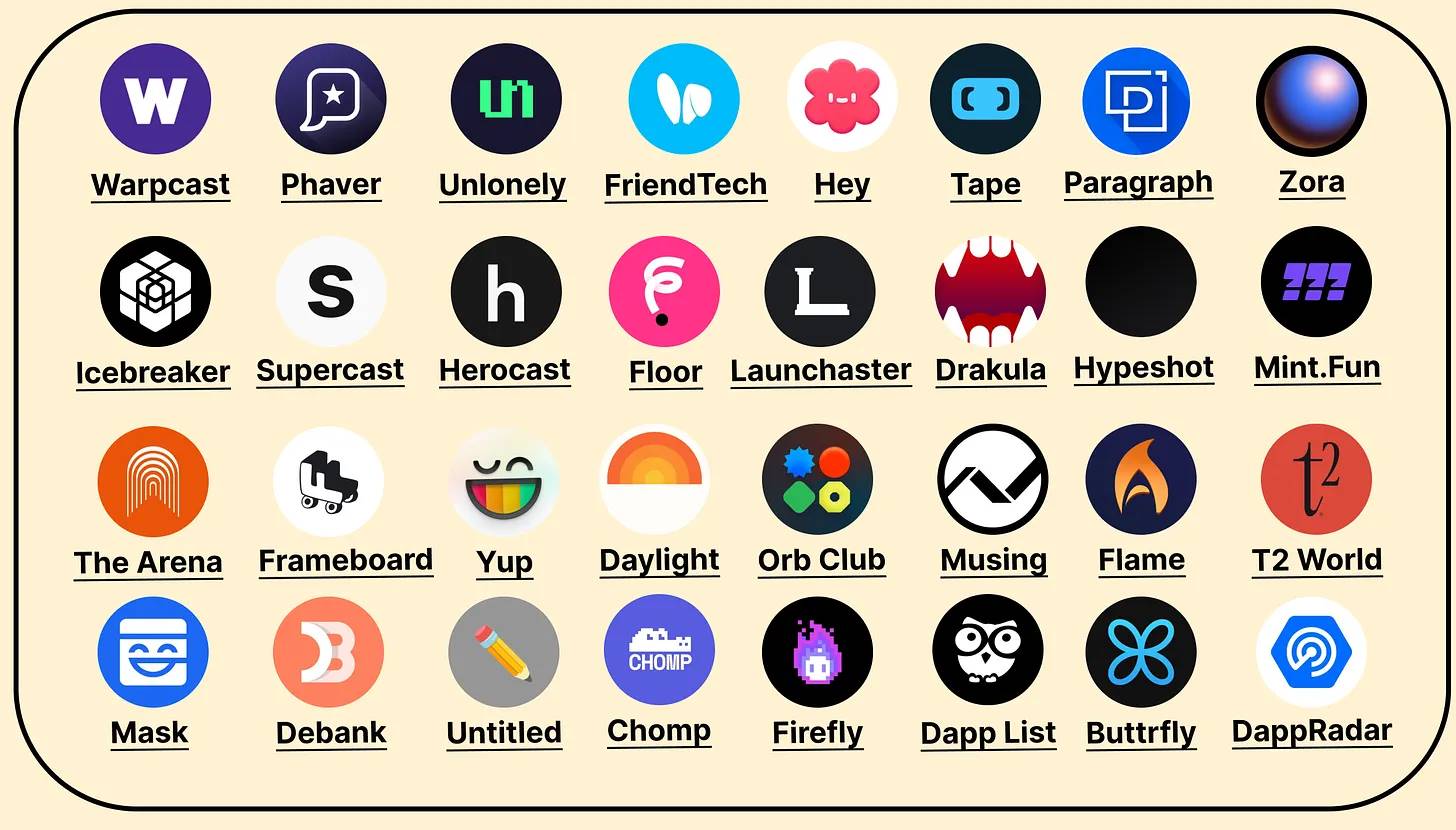

パブリッシャーとソーシャル

注:各カテゴリは「定義 → 課題 → 機会」に分類

パブリッシャーとソーシャルプラットフォームは、Web3クリエイターと特定ドメインの情報を集約する。

このカテゴリには32のプラットフォームが含まれる:20のソーシャル(うち11社が3億7500万ドル調達)、12のパブリッシャー(うち8社が2500万ドル調達)。合計4億ドルを調達しており、そのうち1億8000万ドルは新規調達である:

Web3ソーシャルはユーザー維持に課題を抱えている

新しいソーシャルアプリは、ユーザーに「自分は存続可能だ」と信じさせ、存在感を示す努力に価値があることを説得する必要がある。トークンは暗号ネイティブ層の獲得とネットワーク立ち上げに役立ったが、長期的な維持は、投機以上の実質的価値を提供できるかどうかにかかっている。

これらのプラットフォームは最大の暗号パブリッシャーになる可能性を秘めている(アドネットワークのインセンティブ調整部分参照)

革新的かつ差別化されたオンライン相互作用の方法を生み出せれば、オンチェーンコミュニティの中心的存在になるかもしれない。これはTwitterのようなプラットフォームから脱却し、オンチェーンネイティブ層がゲーム、ストリーミング、ソーシャルアプリで交流する転換点となる。ユーザーが集まる場所には常に成長の機会がある――暗号ネイティブアプリだけでなく、エコシステム全体の拡大にも。

アトリビューションと分析

注:各カテゴリは「定義 → 課題 → 機会」に分類

アトリビューションと分析は、オンチェーン、アプリ内、ソーシャルデータを集約し、ユーザープロファイルや消費者行動に関する詳細なインサイトを提供する。

現在、14のアトリビューション・分析企業があり、合計7000万ドルを調達(うち2500万ドルは新規):

オンチェーン分析・アトリビューションプラットフォームは可能性を秘めているが、その潜在能力を完全に発揮するには課題がある:

-

単なるオンチェーン分析は興味深いが、成長リーダーにとっては十分な実行可能性を持たない

2022〜2023年のWave 1では、汎用的なWeb3成長分析に対する需要は大きく否定され、多くの企業が転身を余儀なくされた。Helikaはアトリビューションに特化しゲーム分野に集中、Personaは広告ネットワークに、ConvrtはB2B CRMに、RaleonはWeb3からAIへ移行。他にも多くの企業がシェア獲得に苦戦した。

-

マルチチャネル取得とパフォーマンスマーケティングは依然として未成熟

暗号マーケティングにおいてアトリビューションを有効にするには、企業がマルチチャネル戦略(例:Twitter、ブログ、広告、紹介、タスク)を同時並行で実行する必要がある。しかし、大多数の企業はそうしていない。代わりに、ある月はタスク、次の月は紹介プログラム、その後は広告キャンペーンと、チャネルを飛び跳ねる。こうした取り組みはほとんど重ならないため、横断的な比較が難しくなり、アトリビューションの有効性が制限される。

-

長年夢見てきたWeb3成長能力がついに実現しつつある

今やチームは、第一者データをオンチェーンID、ソーシャルグラフ、ウォレット分析と統合することで、豊かなユーザープロファイルを構築できるようになった。優れたチームはユーザーと直接的な関係を築いている。何もわからず追跡し、ユーザーの継続的な帰還を願うだけの時代ではない。オンチェーンユーザーの360°ビューを提供する統合顧客データレイヤーの構築が、今や標準になりつつある。

アフィリエイトとリファラル

注:各カテゴリは「定義 → 課題 → 機会」に分類

アフィリエイト・リファラルプラットフォームは、B2BパートナーとB2C推奨者の発見、追跡、報酬を簡素化する。新しいWeb3製品は通常、リファラルを促進するためにウェイティングリストを利用するが、「リファラル」は友人を能動的に紹介するアクティブユーザーを指す。

現在、9つのアフィリエイト・リファラル企業があり、うち5社が約700万ドルを調達――昨年の調達額の半分程度:

かつて2023年に最も急成長したカテゴリであったアフィリエイト・リファラルは、顕著な統合期を迎えている。資金調達額トップ2社のChainvineとQwestiveは2023年に事業を停止し、資金を返還した。我々はWeb3リファラルプラットフォームがいくつかの重大な課題に直面していると考える:

-

リファラルは効果を発揮するために、既に確立され成長中のユーザー基盤が必要

リファラルは製品にとって最高品質のユーザーをもたらすが、さらなる成長を促す初期ユーザー基盤を持っていることに依存する。

例えば、500人の実在ユーザーを持つ既存のユーザー基盤があると仮定する(多くのDAppで一般的な規模):

-

通常、2%〜30%のユーザーが友人を紹介する。15%の紹介率とすると、500人のうち75人が紹介を行う。

-

各紹介者が3人の友人を連れてきて、30%がコンバートすると、68人の新規ユーザーが生まれる。

-

Web3リファラルは「設定後放置」のチャネルではない

初期のリファラルプログラムから68人の新規ユーザー(+13%)を得ることは影響があるかもしれないが、勢いの維持には課題が生じる。

毎月100人の新規ユーザーを獲得している場合、リファラルはわずか13人を追加するに過ぎず、控えめなプラットフォーム費用を正当化するのは難しい。このプログラムを魅力的に保つには、継続的なイノベーションが必要であり、プラットフォーム側からは頻繁にクライアントのプランを調整する必要がある――これはスケーラビリティを制限する。

-

報酬がWeb3ユーザーにとって十分に魅力的でないことが多い

Web3リファラルの約束は、プロトコルと収益を共有することで、紹介者がさらに稼げるというものだ。例えば、紹介者は被紹介者の取引手数料の25%や取引量に基づく報酬を得る。

実際には、ほとんどのリファラル報酬は残念なもので、Web2の同業種よりも低いことが多い。例えば、DEX(分散型取引所)Hashflowはリファラルプログラムを開始し、被紹介者が1000ドル取引するごとに紹介者に1 ARB(0.80ドル)を提供した。友人がHashflowで1万ドル取引しても、あなたはわずか8ドルしか稼げない。だからこそ、伝道者が今でもGMXの2022年4月の成功したリファラルプログラムを語り継ぐのだ。

これはWeb3リファラルプラットフォームが成功できないという意味ではないが、現在の暗号規模では小さな挑戦ではない。DAppは毎月数千人の新規ユーザーを獲得し、取引量がリファラルを成長チャネルとして投資する価値があるほどに増える必要がある。

あらゆるインセンティブプログラムと同様に、成功は正しいターゲットユーザーを選び、行動を促す十分なインセンティブを提供できるかどうかにかかっている。リファラルプログラムを広範なユーザー獲得戦略として使いつつ小さな報酬を与えるのではなく、プロトコルの高品質ユーザーに焦点を当て、より豪華なインセンティブを提供すべきだ。こうしたユーザーは同様に価値のあるユーザーを連れてくる可能性が高く、プログラム全体の質と影響力を高めることができる。

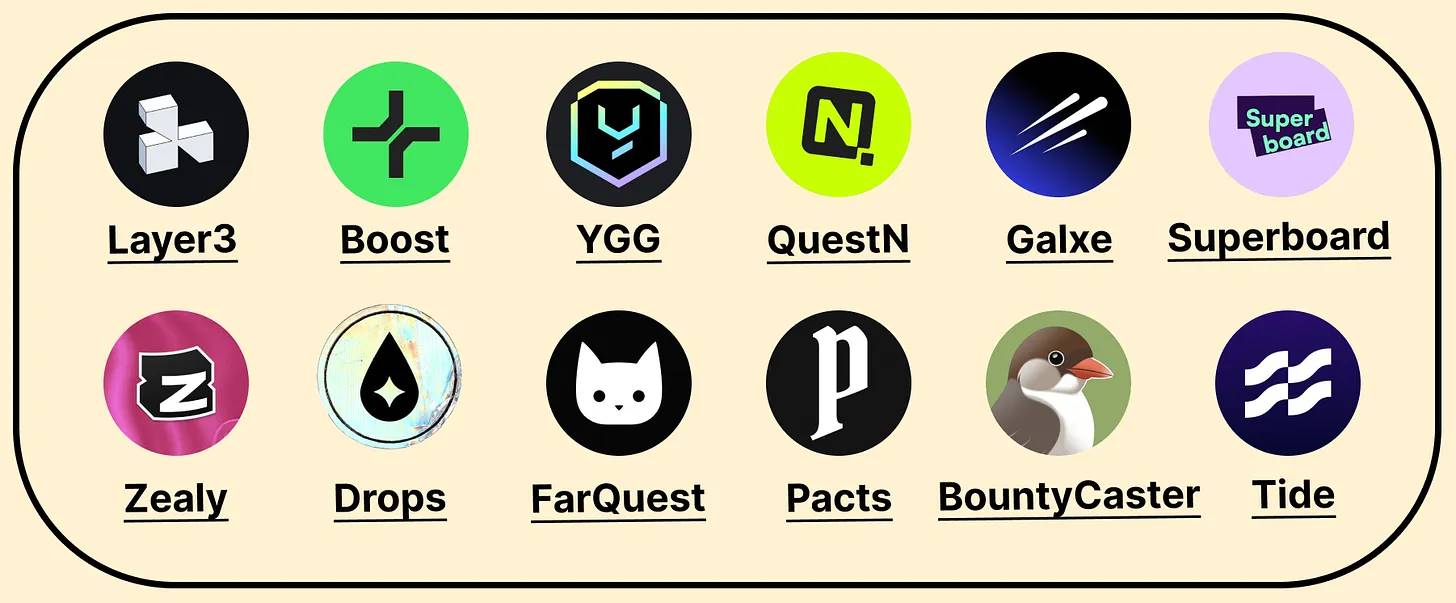

タスク

注:各カテゴリは「定義 → 課題 → 機会」に分類

タスクプラットフォームは、Web3ユーザーのネットワークと、特定のアクションを完了するインセンティブを提供する企業をつなぐ、参加型マーケットプレイスの役割を果たす。

現在、12のタスクプラットフォーム(2023年の18から減少)があり、うち9社が合計1億300万ドルを調達。Layer3のシリーズAによる1500万ドルの新規調達を含む:

タスクはエアドロップやソーシャルフォローで指標を押し上げてきたが、市場が成熟するにつれ、こうした戦略は廃れつつある。

これらの戦略は短期的なエンゲージメントと迅速なユーザー獲得には非常に適していた。しかし、業界は今や真のユーザー参加と持続可能なコミュニティ構築に注目している。これは長期的価値と真のエンゲージメントへの関心の高まりを反映しており、タスクプラットフォームは再ブランド化と進化を迫られている。

歴史的に、タスクプラットフォームはポイントメタバースと密接に関連しており、ユーザーは主にタスク完了でポイントを貯め、最終的にはエアドロップ獲得を目指していた。エアドロップ農園の有効性が低下するにつれ、ポイントへの依存だけではユーザーの関心やプラットフォーム成長を維持できなくなってきた。現在の課題は、表面的な参加を超えて、本当に価値あるものを提供すること――ユーザーがポイントや潜在的エアドロップの約束ではなく、真に価値を感じるために戻ってくるような仕組みを構築することだ。

タスクプラットフォームはインセンティブ実験プラットフォームへと進化する

古いものが再び脚光を浴びている――タスクは単なる「クリックして受け取る」形式から、継続的でダイナミックな参加へと変化し、従来のロイヤルティプログラムとオンチェーンアクションを結びつける。成功するプラットフォームは「XをすればYがもらえる」というインセンティブ設計を絶えず革新していくだろう。新しいフォーマットをデザインし、それに対応する機能を構築し、チームに普及させ、すぐに次のプロジェクトを始める必要がある。本質的に、彼らは実験プラットフォームになる――Web3はあまりにダイナミックであり、現状に満足していられない。

ロイヤルティ

ロイヤルティプログラムは、割引、アクセス権、体験などの報酬を通じて顧客満足度を向上させ、繰り返しの購入と長期的な維持を促進する。

現在、18のロイヤルティプラットフォーム(2023年の40以上から減少)。うち12社が合計8800万ドルを調達。Blackbirdの2400万ドルのシリーズAによる3000万ドルの新規調達を含む:

2023年、Web2ブランドの多くが暗号から撤退し、それに伴い成長も止まった

多くのロイヤルティプラットフォームが閉鎖または非暗号事業に転換したのは当然で、このカテゴリは主にWeb2に集中していたためだ。こうした企業は、ターゲット顧客を変えずに製品を調整するほうが容易だと気づいた。興味深いことに、こうした転換は熊市初期ではなく、過去6〜9ヶ月の間に多く起きた。

Co:Create(2500万ドル調達)やHang(1600万ドル調達)といった注目すべき撤退事例がある。こうした転換は理にかなっている――Web2ブランドに革新的な体験を提供しようと追い求めるより、自社技術を使って消費者体験を構築し、将来的にB2Bインフラへとシフトする可能性を選んだのである。

データプライバシー規制の強化とオムニチャネル(オンライン、オフライン、オンチェーン)の消費者体験の台頭により、統合データレイヤーへの需要が高まっている。これはブロックチェーン技術によって可能になるユニークな機会である

明らかに、すべてのことが取引になるだろう。必ずしも金銭的取引とは限らないが。オンチェーンデータが生成されるにつれ、ブランドはますます豊かなユーザープロファイルに安全にアクセスできるようになる。これらのプロファイルは、オンチェーンのソーシャル行動・取引と、第一者オンライン・オフラインデータを統合し、大手ブランドにとって究極のデータ宝庫を生み出す。このデータにより、ブランドは高度にターゲットを絞ったオーディエンスを作成し、繰り返しの購入と長期的なロイヤルティを促進できる。

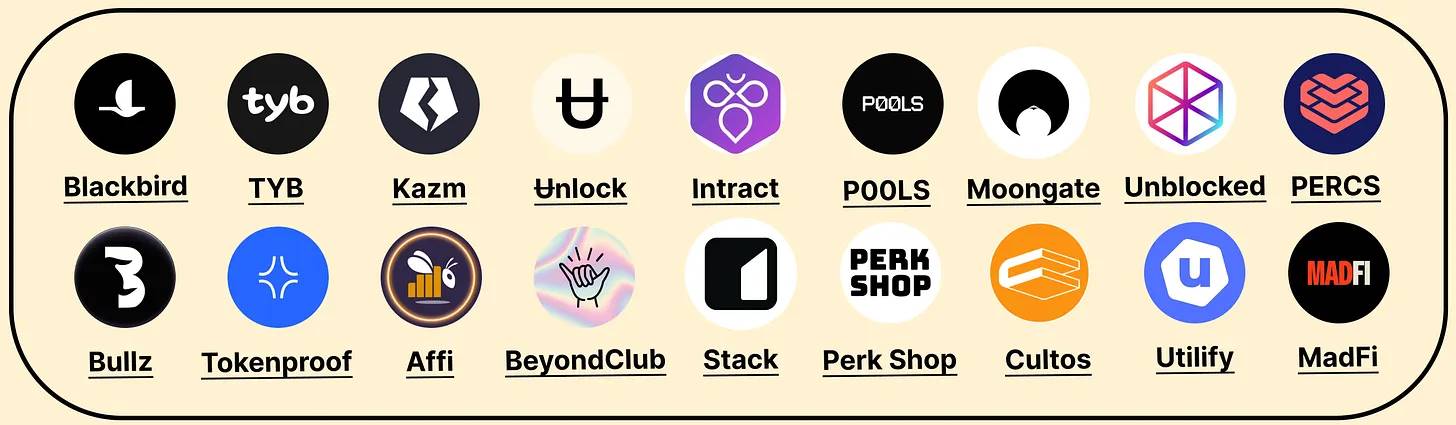

コミュニティツール

コミュニティプラットフォームは、コミュニティ管理、参加度追跡、分析提供のツールを提供し、協力、会員維持、コンテンツ作成、成長を強化する。

現在、19のコミュニティツール企業があり、うち10社が合計8700万ドルを調達:

持続可能なビジネスモデルを持たないコミュニティの課題と、収益への影響を追跡する困難さ

コミュニティツール企業は重大な障壁に直面しており、主に二つの問題がある。第一に、多くのコミュニティが持続可能なビジネスモデルを持たず、専門ツールへの投資が困難。第二に、コミュニティが収益にどのように直接寄与するかを測定するのは難しい。コミュニティはブランドロイヤルティや擁護を高めるかもしれないが、こうした利点を明確な財務結果に変換するのは依然として複雑である。こうした課題により、コミュニティツール企業はその価値を証明し、市場で成長することが難しくなっている。

コミュニティの再定義:長期的なフルファネル参加から、濃密な短期グループ体験へ

Web3コミュニティツール企業には、コミュニティの意味を再定義する機会がある。従来の大規模コミュニティに注力するのではなく、ブロックチェーン技術を活用して、ダイナミックなオンチェーングループチャットや、統合金融取引を伴う短期体験を作れる。このアプローチにより、フルファネルを必要とせずに、有意義で測定可能な結果を実現できる。価値駆動型でインタラクティブかつ金融が絡むコミュニティを優先することで、Web3ツール企業は新たな参加・成長モデルを探求し、デジタル分野における変革的な変化の道を開くことができる。

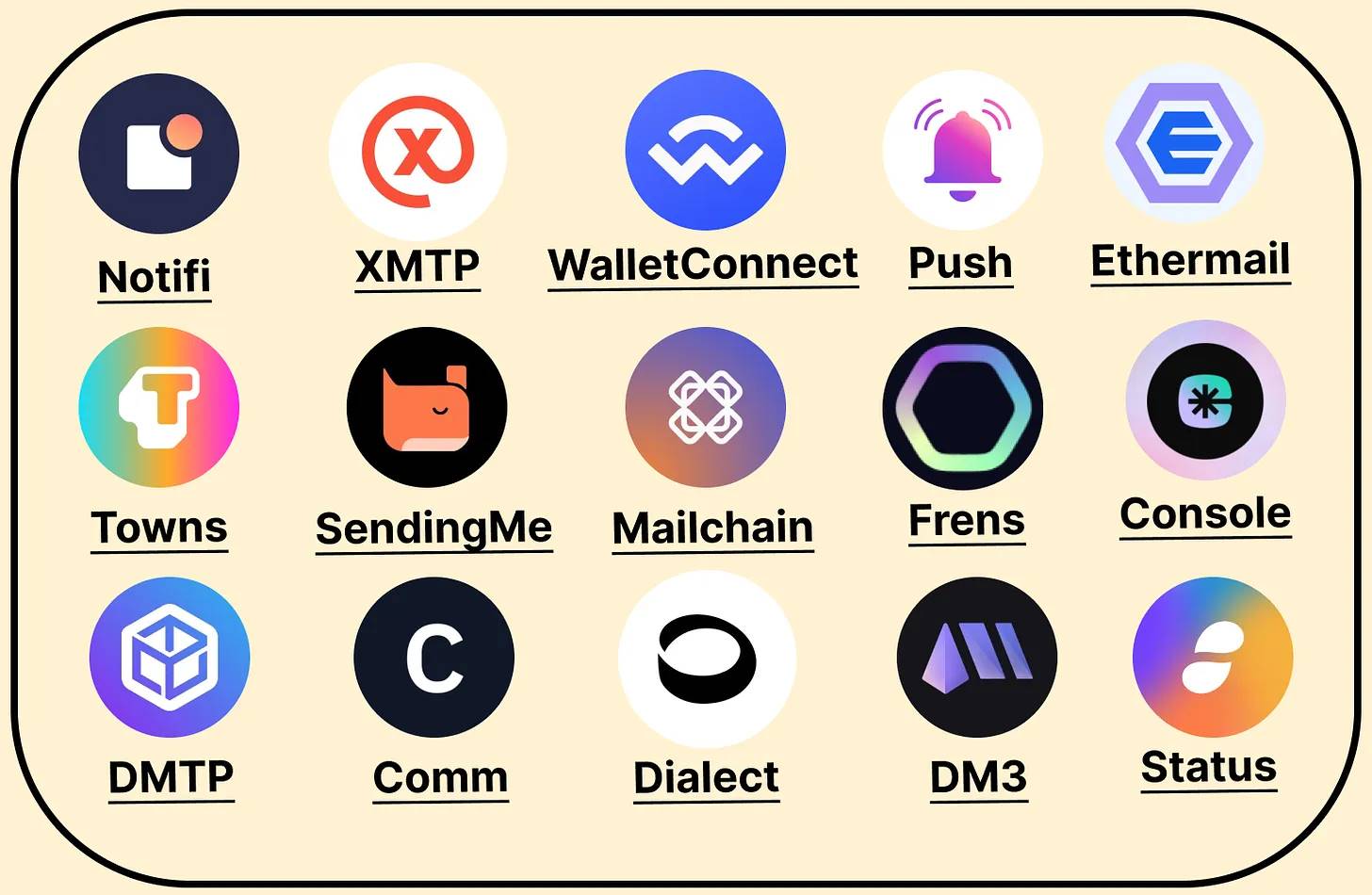

メッセージング

Web3メッセージングプラットフォームはプロトコルレベルの通信ネットワークであり、dapp、ウォレット、サービス、オンチェーンコミュニティ間のクロスチェーンメッセージと通知をサポートする。

現在、15のメッセージングプラットフォーム(2023年の24から減少)、うち11社が合計2.4億ドルを調達。Sending Labsの2月の拡張による新規調達はわずか750万ドル:

メッセージがユーザーがよく行く場所に届かない限り、ウォレットへの送信は無効である

Web3メッセージングプラットフォームはジレンマに直面している。ユーザーがメッセージを見なければ、ウォレットに送っても意味がない。従来のメッセージアプリがコミュニケーションをユーザーフレンドリーなインターフェースに集中させるのに対し、多くのWeb3メッセージングプロトコルは、ユーザーが継続的にメッセージを確認できる信頼できる宛先を持っていない。このギャップにより、メッセージが送られてもしばしば無視され、コミュニケーションの効果が弱まる。成功するには、Web3メッセージングプラットフォームは、ユーザーが積極的に関与するエコシステムを作成または統合し、メッセージが見えること、そして行動されることを保証する必要がある。

Web3ソーシャルアプリが、ウォレットのメッセージングレイヤーになる可能性がある

既存のメッセージングプラットフォームのどれも成功しないかもしれない。代わりに、メッセージングレイヤーを統合したWeb3ソーシャルアプリ――Farcaster、Lens、DeBankなどが先行するだろう。これらのプラットフォームは、オンチェーンユーザーが実際に時間を費やす場所にメッセージを送れるため、コミュニケーションがより効果的で関連性が高くなる。

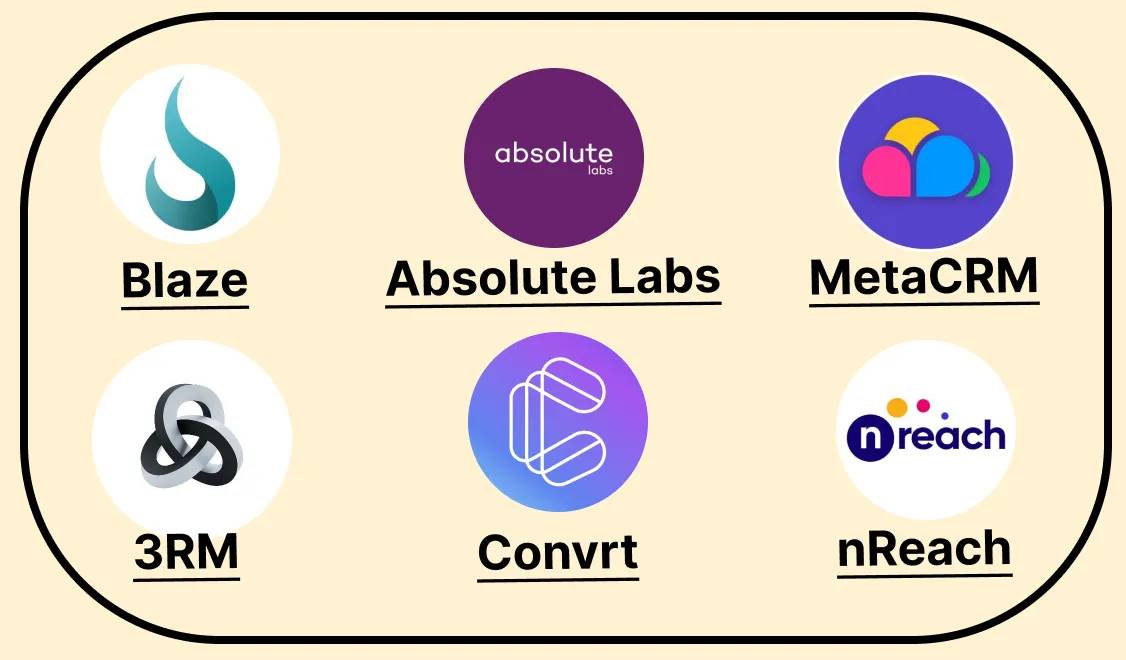

CRMとGo-to-Market戦略

Web3 CRM(顧客関係管理)は、チームが顧客とのやり取りを管理・分析するのを助け、主にオンチェーンデータを活用してパーソナライズされたターゲットマーケティングキャンペーンを作成する。

現在、6つのCRM(2023年の20から減少)、合計2400万ドルを調達:

オンチェーンデータだけでは、B2C CRMの繁栄には不十分

すべてのWeb3 CRMは当初、B2C企業向け(3RMを除く)に開発され、オンチェーン保有者やコミュニティメンバーを理解するのを目的としていた。しかし、こうしたターゲットデータの需要はB2B分野の方が明らかに大きい。

暗号エコシステムは主にB2B企業で構成されており、Web3CRMにとってより大きく、まだ十分にサービスされていない市場を提供している

B2B企業は、ターゲット企業の資格審査にオンチェーンデータを活用する必要に迫られており、同時にTwitterやTelegramといった非伝統的チャネル(Web2の文脈)を通じてそれらの企業にアプローチする必要がある。これは、歴史的に無視されてきた市場に応える重要な機会をWeb3 CRMに提供している。

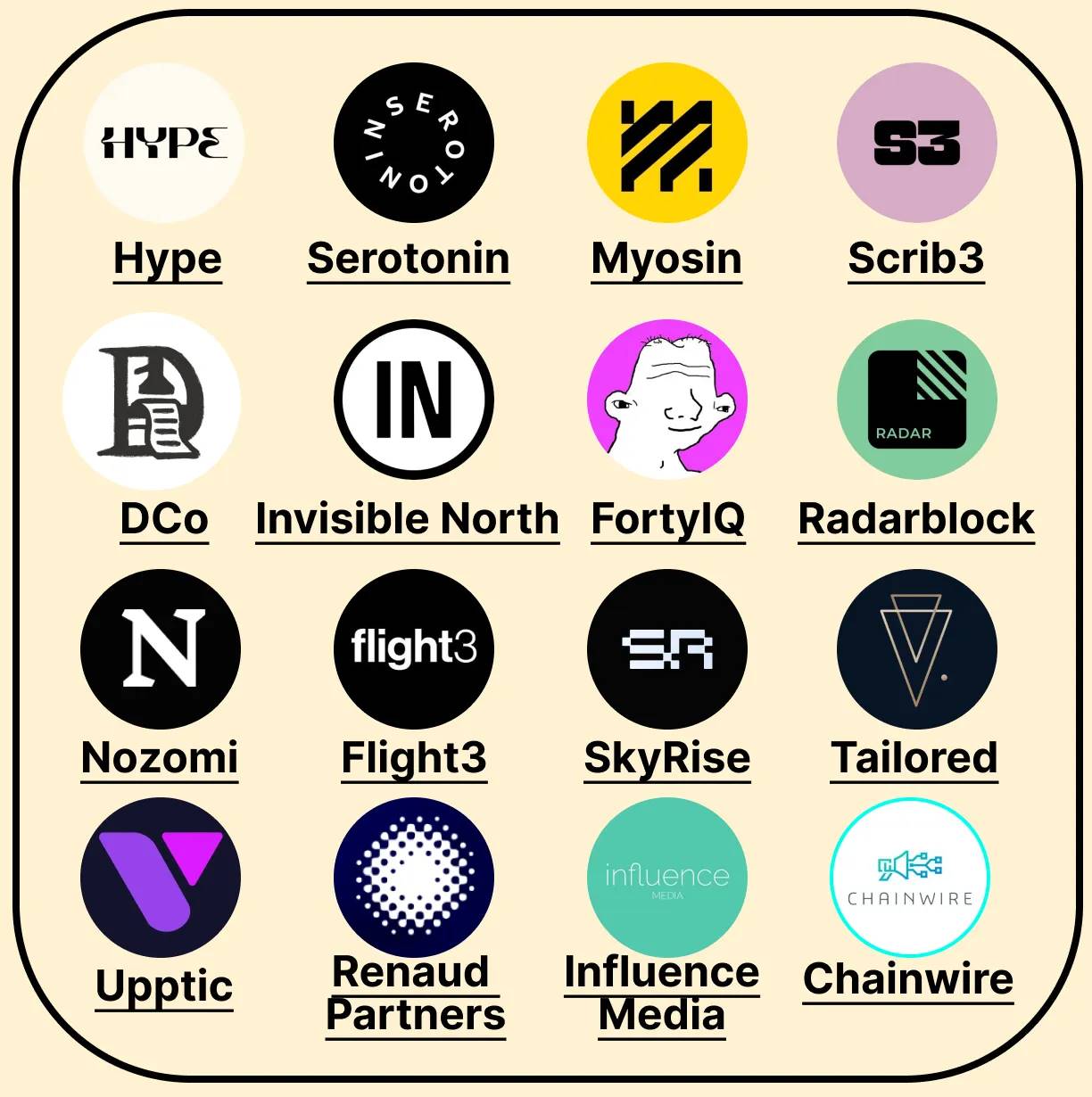

マーケティングエージェンシー

Web3成長エージェンシーは、ブロックチェーンプロジェクトに戦略的助言を提供し、成長戦略を展開する。

現在、15のマーケティングエージェンシー(2023年の32から減少)、すべて自己資金運営:

マーケティングを信じない技術チームにマーケティングサービスを販売するのは難しい

エージェンシー市場はますます活発になっており、多くの新参者が登場している。一斉に小型エージェンシーが市場に参入し、多くの経験豊富な成長リーダーが解雇後にコンサルタントとして転身した。しかし、こうしたコンサルタントの多くは6ヶ月後には事業を維持できなくなる。内部マーケターですら職を守るのが難しいのに、外部の単独コンサルタントが説得力のあるケースを提示するのはさらに難しい。

それでも、初期段階のチームには成長支援のニーズが明らかにある。特に、飽和した市場で競争優位を得るために非技術的専門知識を必要とするチームだ。前回のサイクルで成熟したプロジェクトの大型予算は減ったが、新興チームは差別化のために支援を求めている。

現在の市場は、デザイン、成長、開発を含む包括的なサービスを提供できる大規模マーケティングエージェンシーを好む傾向にある。個別のオペレーターよりも、こうした統合的アプローチが、強力なマーケティングソリューションを求める顧客に強く訴求する。

大手エージェンシーがマーケティング人材の競争を支配するにつれ、今後さらに統合が進む

将来を見据えると、マーケティングエージェンシー市場はさらに統合が進み、大手エージェンシーが優秀な人材の獲得を支配するだろう。こうしたリソースに恵まれたエージェンシーは多分野にわたるサービスを提供できるが、小規模な専門エージェンシーや個人コンサルタントはこれに匹敵するのが難しい。しかし、トークンエコノミクス、ブランド戦略、創業者ストーリーテリングといったニッチ分野で独自の専門性を持つトップランナーは、差別化を図ることで市場の課題に対処し、成功を収める可能性がある。

次に何が起こるか?

では、今後の2年サイクルで何を期待できるだろうか?

まず、リファラル、タスク、ロイヤルティシステムを含むインセンティブプログラムに大きなイノベーションが起きると予想される。企業は新しいフォーマットやメカニズムを試し、より魅力的で報酬豊かなユーザー体験を創造しようとするだろう。

次に、メッセージングプラットフォームへのソーシャル要素の統合が不可欠になる。Web3ソーシャルアプリは主要なメッセージングレイヤーへと進化し、従来のWeb3メッセージングプラットフォームは関連性を保つためにソーシャル機能を統合せざるを得なくなる。

最後に、Web3の可能性の境界を押し広げる大胆で非常識なアイデアの波が来るだろう。今日、いくつかの概念が遠すぎると思われても、それがこの急速に進化する業界の次の段階を定義するかもしれない。

Web3成長分野は変革の瀬戸際にあり、その原動力は革新と未知の領域への探求意欲にある。こうした分野で適応し、リードできる者たちが、デジタルインタラクションとメディアの未来を形作っていく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News