利上げとバランスシートの縮小、日本銀行はさらに「タカ」に傾くのか?

TechFlow厳選深潮セレクト

利上げとバランスシートの縮小、日本銀行はさらに「タカ」に傾くのか?

「予想を上回る」利上げ、「予想に満たない」バランスシートの縮小。

著者:趙穎、ウォールストリート見聞

日本銀行(BOJ)が「ハト派」から一歩踏み出し、利上げとバランスシート縮小を同時に発表し、政策の正常化への決意を示した。

2024年7月31日(水)、日本銀行は最新の金利決定を発表し、政策金利を15ベーシスポイント引き上げ、0.15~0.25%に引き上げた。投票結果は7対2で可決された。市場では据え置きが予想されていた。

同時に、日本銀行はバランスシート縮小計画も公表した。国債購入額を四半期ごとに4000億円ずつ削減し、今後は購入範囲ではなく指定金額での買い入れを行う。債券購入規模の縮小については全会一致で決定されたが、当初市場が予想していた月1兆円の削減幅には届かなかった。

新たなマネーマーケット操作ガイドラインは2024年8月1日から施行される。アナリストは次のように分析している。

日本銀行は、今年度および来年度のインフレリスクが上方に偏っていると指摘しており、これが今回の措置の背景にある可能性がある。こうした見通しが正しければ、さらなる利上げもあり得る。

発表を受け、円ドル為替レートは短期間で激しく変動し、現在153円を下回っている。発表直後には一時152円台を突破する急騰を見せた。日経225指数はBOJの決定後にさらに下落。日本の10年物国債先物は金利発表後、下げ幅を縮小した。

「予想外」の利上げ、しかし「予想下」の縮表

今回の日本銀行による利上げは「市場予想を上回る」ものだった。市場は7月利上げの確率を約40%と見ていた。一方、縮表規模は「予想を下回った」。市場は次月の購入額が5兆円にまで減少すると広く予想しており、植田和男総裁も「大幅な削減になる」と強調していた。

具体的には:

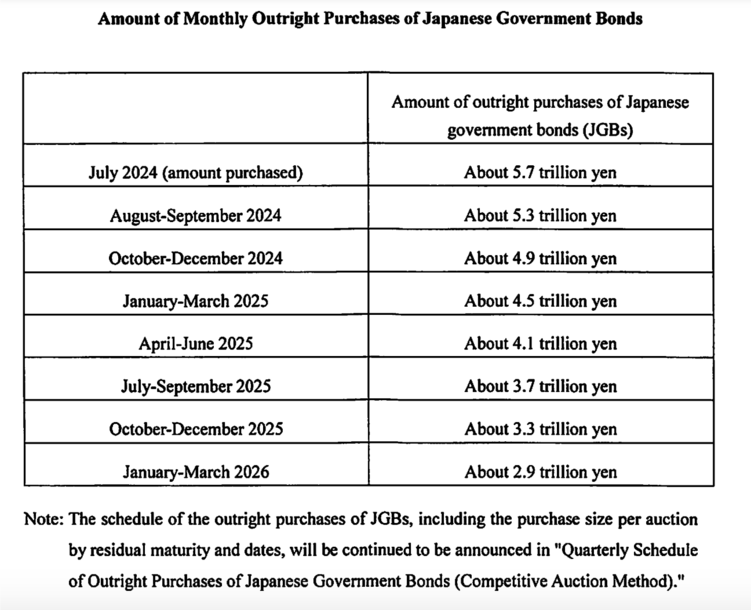

現在の月間国債購入額は約6兆円。7月は約5.7兆円。8~9月は月約5.3兆円。10~12月は月約4.9兆円……

2026年第1四半期には月間購入額が約3兆円となり、保有国債残高は2024年中頃までに約7~8%減少する見込み。

日本銀行は補足として、金融機関がBOJに保有する当座預金残高に対して0.25%の金利を適用することを明らかにした。国債購入の縮小は予測可能な方法で実施され、各四半期ごとに購入規模を発表する。必要に応じて購入計画を調整し、2025年6月に購入プログラムの中間評価を行う。必要があれば政策会合で購入計画を再評価するとしている。

注目に値するのは、発表前に日本のメディアが「リーク」していたことだ。NHK、日経新聞、時事通信などが日本銀行の利上げの可能性や8~9月の国債購入スケジュールを報じており、いずれも前回より購入額が減少している。

物価には上振れリスク、さらなる利上げの可能性

日本銀行の声明によると:

景気見通しが実質的に変化したことから、緩和政策を調整する。実質金利は明らかに低すぎる状態にある。

インフレ見通しが現実になれば、利上げを継続する。賃金上昇率は昨年を明確に上回っており、2024・2025年度の物価リスクは上方に偏っている。

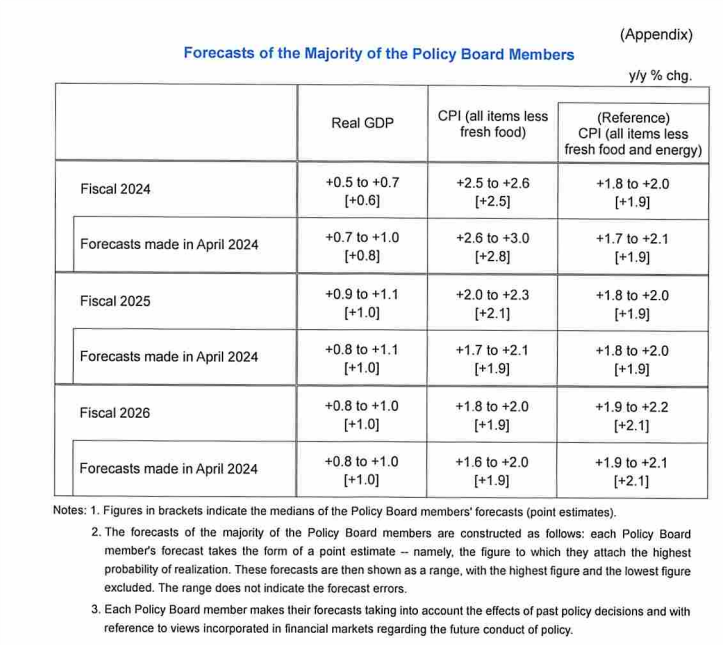

インフレ予測に関して、日本銀行は2024/25年度のコアCPIを小幅下方修正したが、エネルギーを除くコアCPIは据え置き:

2024年度のコアCPIは2.5%(従来予想2.8%)。2025年度は2.1%(同1.9%)。2026年度は1.9%(同1.9%)。

2024年度のエネルギーを除くコアCPIは1.9%(同1.9%)。2025年度は1.9%(同1.9%)。2026年度は2.1%(同2.1%)。

また、日本銀行は次のように述べている:

円相場は過去よりも物価に影響を与える可能性が高まっており、輸入価格が再び上昇しており、インフレ超過リスクに警戒が必要である。

また、価格要因の影響はあるものの、個人消費は依然として弾力的であり、企業の賃金・価格設定行動が徐々に変化しつつある。

緩やかな金融環境は経済を引き続き支えるが、実質金利はなお大きくマイナス圏にとどまると予想される。

日本銀行はさらに「タカ派」になるのか?

アナリストらは、今回の金利決定は「ハト派的ではない」と見ている。日本銀行は文書で、「経済活動とインフレ見通しが良好に推移すれば、さらなる利上げを行う」と明言した。これは初めてのことであり、植田和男体制下の日本銀行のタカ派姿勢が表れたと言える。債券購入規模について、ATFX Global MarketsのアナリストNick Twidale氏は、「日本銀行の債券縮小規模は市場予想を大きく下回っており、円に重しとなっている」と指摘した。

しかし、アナリストのToru Fujioka氏とSumio Ito氏は、円安は転換点を迎えつつあると分析する。

日本銀行は政策金利を引き上げただけでなく、2026年第1四半期までに月間購入額を約3兆円まで引き下げることを表明した。植田和男総裁はこれらの措置を通じて、正常化进程を続ける意志を示した。今回の措置により、今年中にあと1回利上げを行うとの観測が広がる可能性がある。連邦準備制度理事会(FRB)の会合を数時間前に控えて、日本銀行のタカ派的な姿勢は、苦境に立つ円にとっての転換点となるかもしれない。投資家たちは米日金利差の縮小を意識し始めている。FRBが9月利下げを示唆するような発言をすれば、この見方を後押しすることになるだろう。

OTANリサーチのチーフエコノミスト、加藤治氏は次のように述べている。

利上げの決定は、過度な金融緩和を是正するためのものだろう。実質政策金利が深くマイナス圏に沈んでいることを反映している。日本銀行はこれまで「金融政策は為替を目標としていない」と説明してきたが、地方の中小企業にとって円安の打撃が深刻であることを踏まえれば、円安は今回の決定の重要な背景にあることは間違いない。ただし、利上げ幅はわずかで、象徴的だ。3月と7月の利上げ幅は、普通の中央銀行が一度に行う程度のものであり、利上げペースが加速する心配はない。これは日本銀行が突然タカ派に転換したわけではない。今後も慎重姿勢を維持し、政策の急激な引き締めを避けようとするだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News