2024年の暗号資本調達状況と潜在的注目セクターの展望

TechFlow厳選深潮セレクト

2024年の暗号資本調達状況と潜在的注目セクターの展望

本稿では、2024年の全体的な資金調達状況を検証した上で、著名なVCが投資する特定のセグメントにおけるトレンドについても考察する。

背景

暗号資産市場は2022年に底を打ち、2023年第4四半期から回復に転じ、2024年にはビットコイン価格が前回の好況期の最高値69,000ドルを突破した。市場の回復に伴い、価格動向に注目するだけでなく、暗号資産市場全体の資金調達状況も極めて重要であると考える。

資金調達活動の盛衰は産業発展の原動力であり、以下の点に表れる:

-

技術革新の推進:資金調達は技術革新の重要な原動力であり、新技術の研究開発と応用に資金を提供することで、業界全体の技術進歩を促進する。

-

市場信頼の指標:ベンチャーキャピタル投資は投資家の暗号資産市場に対する将来予測を反映している。資金調達額や件数が減少すれば、外部投資家の市場見通しが保守的あるいは悲観的になっていると解釈できる。

資金調達活動がもたらす好循環(ポジティブ・フィードバックループ)は特に顕著である:

-

資金調達案件の増加:大量の資金流入により、より多くの投資家やVCが引き寄せられ、さらなる資金調達案件を生み出す。

-

新興チームの誘致:資金調達機会の増加により、より多くのスタートアップチームや企業が暗号資産市場に参入し、新技術・新アプリケーションの開発に取り組む。

-

エコシステム全体の改善:新技術や新アプリケーションの登場により市場エコシステムが向上し、多様性と革新性が高まる。

-

投資家関心の高まり:健全な市場エコシステムと継続的な技術革新により、より多くの投資家の関心が引き寄せられ、市場への信頼感がさらに強化される。

WOO X Researchは本稿で、2024年の資金調達全般の状況を分析し、主要VCの投資傾向を確認した上で、資金調達データから将来有望な分野を予測する。

2024年の資金調達全体状況

-

調達額および件数:資金調達市場は2023年11月から回復し始め、2024年は毎月の調達件数が120件以上(7月はまだ終了していないが)を維持しており、月間調達額は70億~100億ドルの間にある。金額・件数ともに2023年と比べて著しい成長が見られる。

-

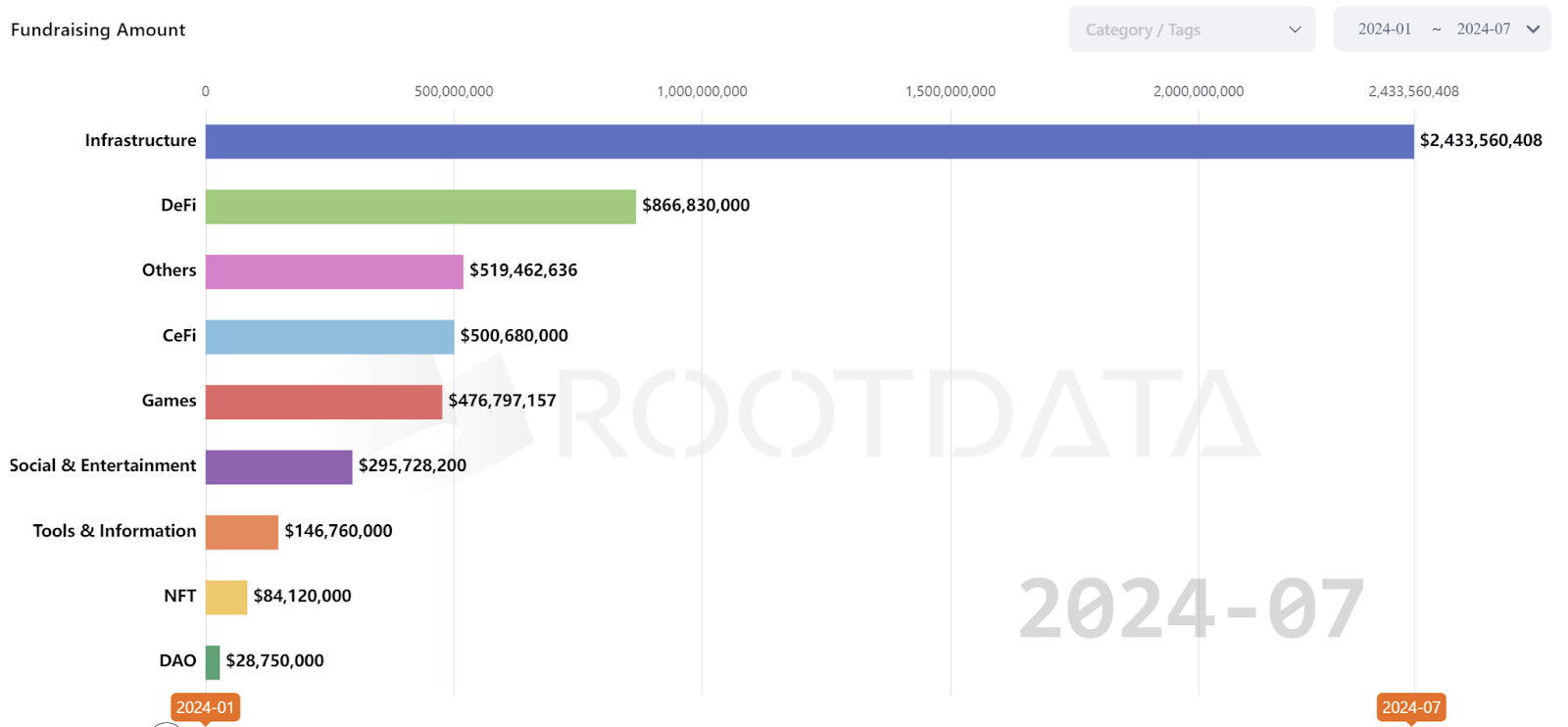

分野別動向:インフラが最も投資家から支持されており、総調達額は24億ドルに達し、2位のDeFi(8.6億ドル)を大きく上回っている。一方で、VCはDAOおよびNFTに対して関心が薄く、調達額では最下位2つの分野となっている。

-

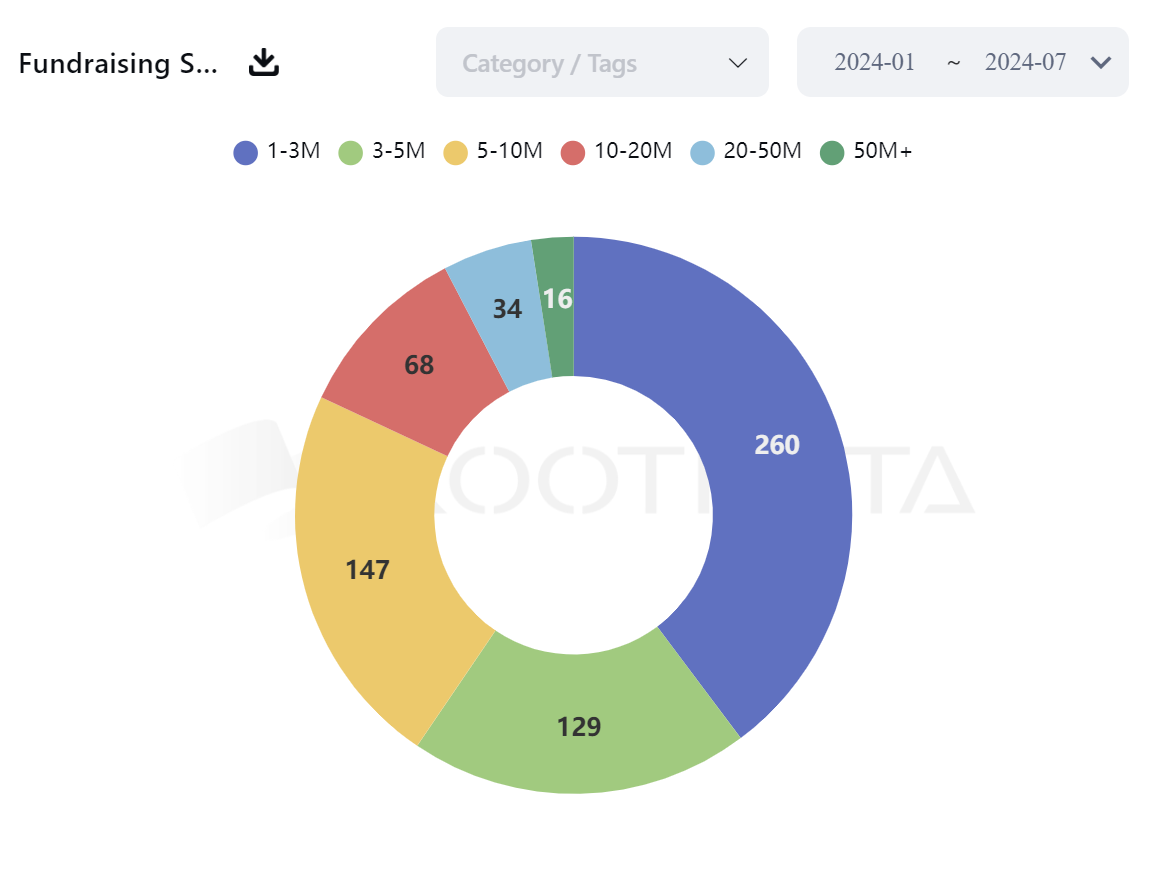

単件調達規模:100万~300万ドル規模が40%で最も多く、次いで500万~1000万ドルが22%。300万~500万ドル規模の調達は2023年と比べて減少しており、その分が100万~300万ドルおよび500万~1000万ドルの範囲にシフトしている。これは2024年のプロジェクト調達額が中間層から分化していることを示している。

主要VCの投資状況

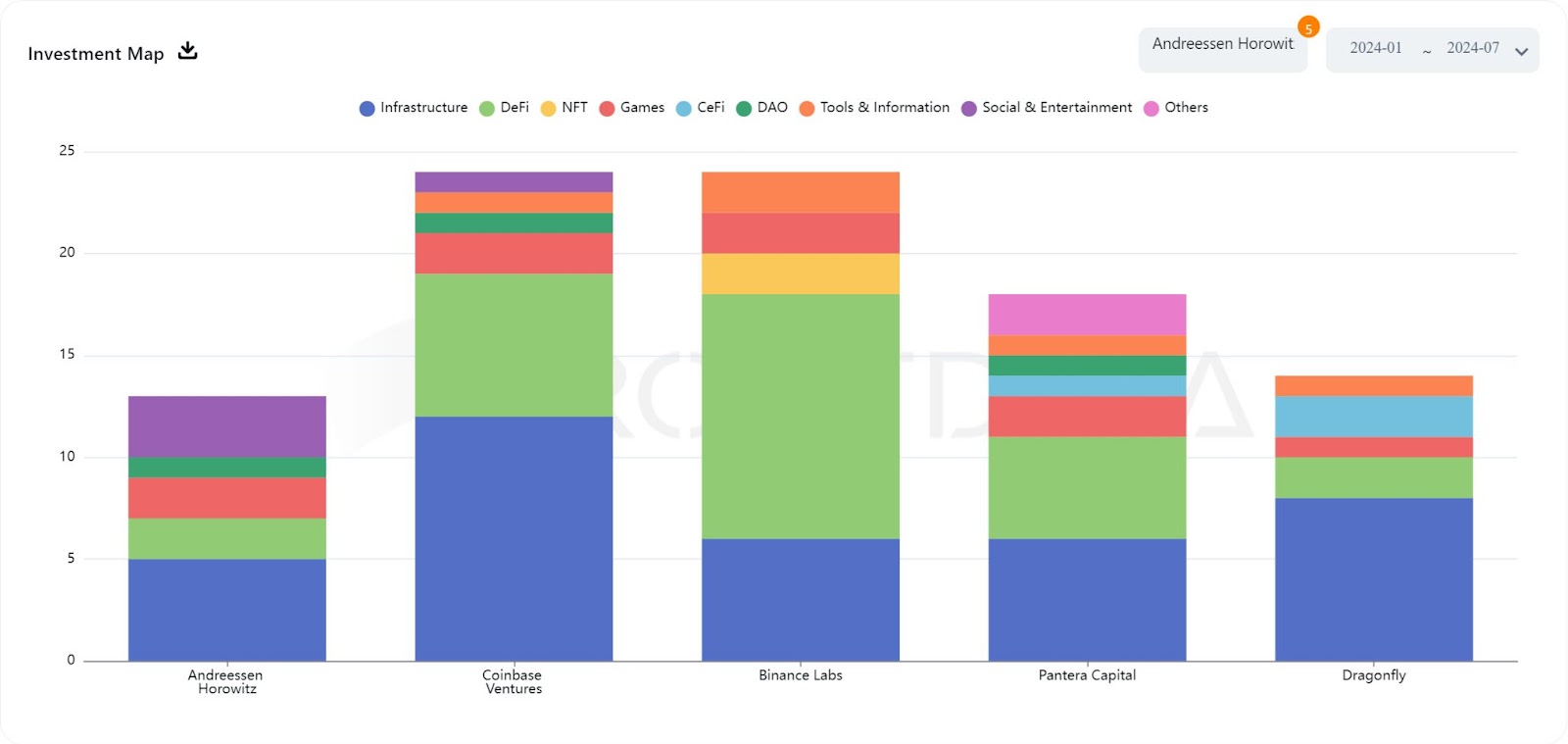

本稿ではA16Z、Coinbase Ventures、Binance Labs、Pantera Capital、Dragonflyの5機関を対象とする。

上記データから以下のことが読み取れる:

-

A16Z(Andreessen Horowitz):主にインフラ、DeFi、ゲームに投資しており、NFTおよびソーシャル・エンターテインメントにも一部投資している。

-

Coinbase Ventures:投資分野は多岐にわたり、DeFiおよびインフラが中心だが、ツール・情報、ソーシャル・エンターテインメント、DAOにも投資している。

-

Binance Labs:大部分がDeFiおよびインフラに集中しており、次いでソーシャル・エンターテインメントおよびゲームに投資している。

-

Pantera Capital:主にDeFiおよびインフラに注力しており、NFTおよびその他分野にも一部資金を投入している。

-

Dragonfly:投資範囲が広く、インフラ、DeFi、NFT、ツール・情報が大きな割合を占めている。

前述の2024年全体の資金調達状況と同様に、これらの主要VCも依然としてインフラとDeFiを重点投資分野としている。以下に各VCの具体的な投資案件を紹介する:

-

A16Z:2024年は計13件の投資を行い、うち3件を主導(Friends With Benefits、EigenLayer、Espresso System)。

A16Zが投資した中で最大の調達額を得たのはWeb3ソーシャルアプリFarcasterで、シリーズAで1.5億ドルを調達し、評価額は10億ドルとなった。

なお、A16ZはFarcasterのシリーズAには主導して参加していないが、2022年のシードラウンドでは出資している。

-

Coinbase Ventures:計24件の投資を行い、うち2件を主導(El Dorado、WITNESS)。

Coinbase Venturesが投資した中で最大の調達額を得たのはインフラプラットフォームConduitで、シリーズAで3700万ドルを調達。目的は開発者向けツールキットの提供である。

-

Binance Labs:計24件の投資を行い、主導投資については通常個別にプロジェクトと連絡を取り、共同投資せずに非公開で行うことが多い。

公開されている中で最大の調達額を得たのはEthenaで、エクステンデッドシードラウンドで1400万ドルを調達した。

その他の個別投資案件にはCatizen、Zircuit、Infrared、Rango、Aevo、Movement、BounceBit、StakeStone、Cellula、Derivio、Babylon、RENZO、NFPrompt、Puffer Finance、Shogun、BracketX Protocol、Memelandがあり、大多数を占める。これらの中で8割以上がまだトークンを発行しておらず、今後発行されればバイナンスに上場する可能性がある。

-

Pantera Capital:計18件の投資を行い、うち9件を主導。2024年の主導率は50%と高い。投資先で最大の調達額を得たのはオープンソースAIモデルSentientで、シードラウンドで8500万ドルを調達。目標はOpenAIと直接競争することである。

-

Dragonfly:計14件の投資を行い、うち11件を主導。2024年の主導率は79%で、5機関中最も高い。投資先で最大の調達額を得たのはV神も称賛した予測市場プロジェクトPolymarketで、シリーズBで4500万ドルを調達した。

上記5機関の投資案件をまとめると、複数の投資機関が共同出資したプロジェクトはわずか3件である:

Neynar:Farcasterの開発プラットフォーム

-

投資機関:A16Z、Coinbase Ventures

-

投資ラウンド:Aラウンド

-

投資額:1100万ドル

-

投資日:5月30日

Nexus:モジュラーzkVMプロジェクト

-

投資機関:Dragonfly、Pantera Capital

-

投資ラウンド:Aラウンド

-

投資額:2500万ドル

-

投資日:6月10日

Morph:オプティミスティック&ZK技術を統合したL2

-

投資機関:Dragonfly、Pantera Capital

-

投資ラウンド:シードラウンド

-

投資額:2000万ドル

-

投資日:3月20日

なお、Binance Labsは他の4機関と同一プロジェクトへの共同投資を行っていないことに留意すべきである。

将来有望な分野の予測:イニシアチブセントリック、モジュラーブロックチェーン、並列EVM

世界の暗号資産市場時価総額は約2.5兆ドル。これは依然として非常に小さなシェアであり、NVIDIAにも及ばない。暗号資産市場全体の上昇余地はまだ大きい。本稿で繰り返し述べてきたように、VCが注目するインフラおよびDeFiは、暗号資産市場発展の基盤となる分野である。

インフラはエコシステム全体の発展を支えるものであり、通常長いライフサイクルを持ち、安定したリターンをもたらす。DeFiは市場流動性の基盤であり、高流動性を創出できればさらなる流動性を呼び込み、好循環を生む。

現時点でのインフラおよびDeFi分野のトークン価格は、ミームコインに大きく水をあけられている。これは現在の市場が利下げ前であり流動性が不足していることに加え、ミームコインの人気は不人気なVCトークンへの反発票として現れているためである。しかし、真に優れたプロジェクトは市場に残り続ける。今の価格上昇がなくても価値がないわけではない。

インフラ分野の中でも、我々が注目するのは「イニシアチブセントリック」「モジュラーブロックチェーン」「並列EVM」の3分野である。これら3つに共通するのは、既存のブロックチェーン技術課題に挑戦している点だ。イニシアチブセントリックはユーザー体験を向上させ、モジュラーブロックチェーンは不可能三角を打破し、並列EVMは従来のEVMの処理速度制限を突破する。

短期的なノイズに惑わされることなく、暗号資産市場と共に長期的に成長していこう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News