Messari Solana Q2レポート:総経済価値は前四半期比53%増加、スケーラビリティとBlinksソリューションが勢いに乗る

TechFlow厳選深潮セレクト

Messari Solana Q2レポート:総経済価値は前四半期比53%増加、スケーラビリティとBlinksソリューションが勢いに乗る

第2四半期において、Solanaは暗号資産活動の主要なプラットフォームの一つであり続けた。

著者:Peter Horton

翻訳:TechFlow

主なインサイト

-

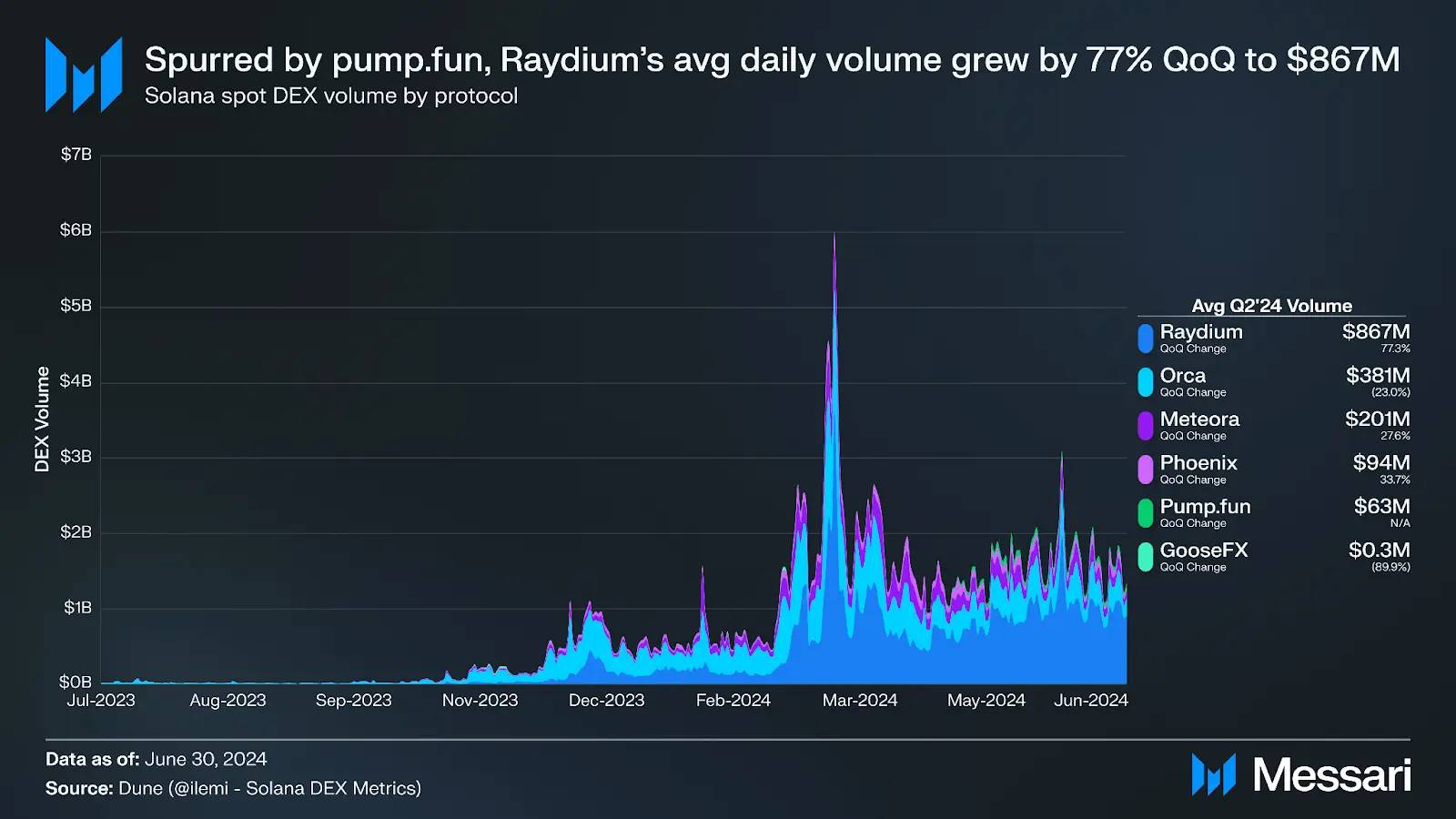

Pump.funは、ゲーム化されたトークン発行プラットフォームとして、第2四半期に合計4800万ドルの手数料を徴収した。Raydiumはpump.funの主要受益者であり、日間取引高は前四半期比77%増の8億6700万ドル、TVL(総ロック資産)は同46%増の9億9100万ドルとなった。

-

DialectとSolana財団が、Solana ActionsおよびBlockchain Links (Blinks) をリリースし、ユーザーがX(旧Twitter)などのさまざまなデジタル環境で直接トランザクションをプレビュー・実行できるようになった。

-

機関系開発者が引き続き支払いユースケースでSolanaを選択している。PayPalはPYUSDをSolanaに拡張し、秘匿転送などのトークン拡張機能を活用。StripeもSolana上での支払いサポートを発表した。

-

複数のSolanaエコシステムチームが、ユーザーがL1に留まる拡張ソリューションを導入。Light ProtocolとHeliusのZK圧縮、MagicBlockのMagicBlock Engineなどが含まれる。

-

memecoin活動とOreマイニングによるスパム取引が、第2四半期初頭のネットワーク混雑を引き起こした。Agaveの更新により、ステーク加重QoS(品質サービス)が導入され、この問題は緩和されると同時にSOLに対する新たな構造的需要も生まれた。

Primer

Solana (SOL) は、世界中の情報を光速で同期することを目指す統合オープンソースブロックチェーンである。Solanaは遅延とスループットを最適化しており、検証可能性の一部を犠牲にしている。これはProof-of-History(PoH)、Turbineプロトコル、並列トランザクション処理といった独自技術によって実現されている。2020年3月のメインネットローンチ以降、QUIC、ステーク加重QoS、ネイティブ手数料市場など、いくつかのネットワークアップグレードがネットワーク性能と回復力をさらに向上させている。

ネットワークとエコシステムの発展と成長は、非営利組織Solana Foundation、Solana Labs、そしてAnza、Colosseum、Helius、Superteamなどの多数の第三者組織によって支援されている。Solana Labsはプライベートおよび公開トークン販売を通じて3億3500万ドル以上を調達した。SolanaエコシステムにはDeFi、コンシューマーサービス、DePIN、決済など多くの分野で継続的に成長するプロジェクトが存在している。

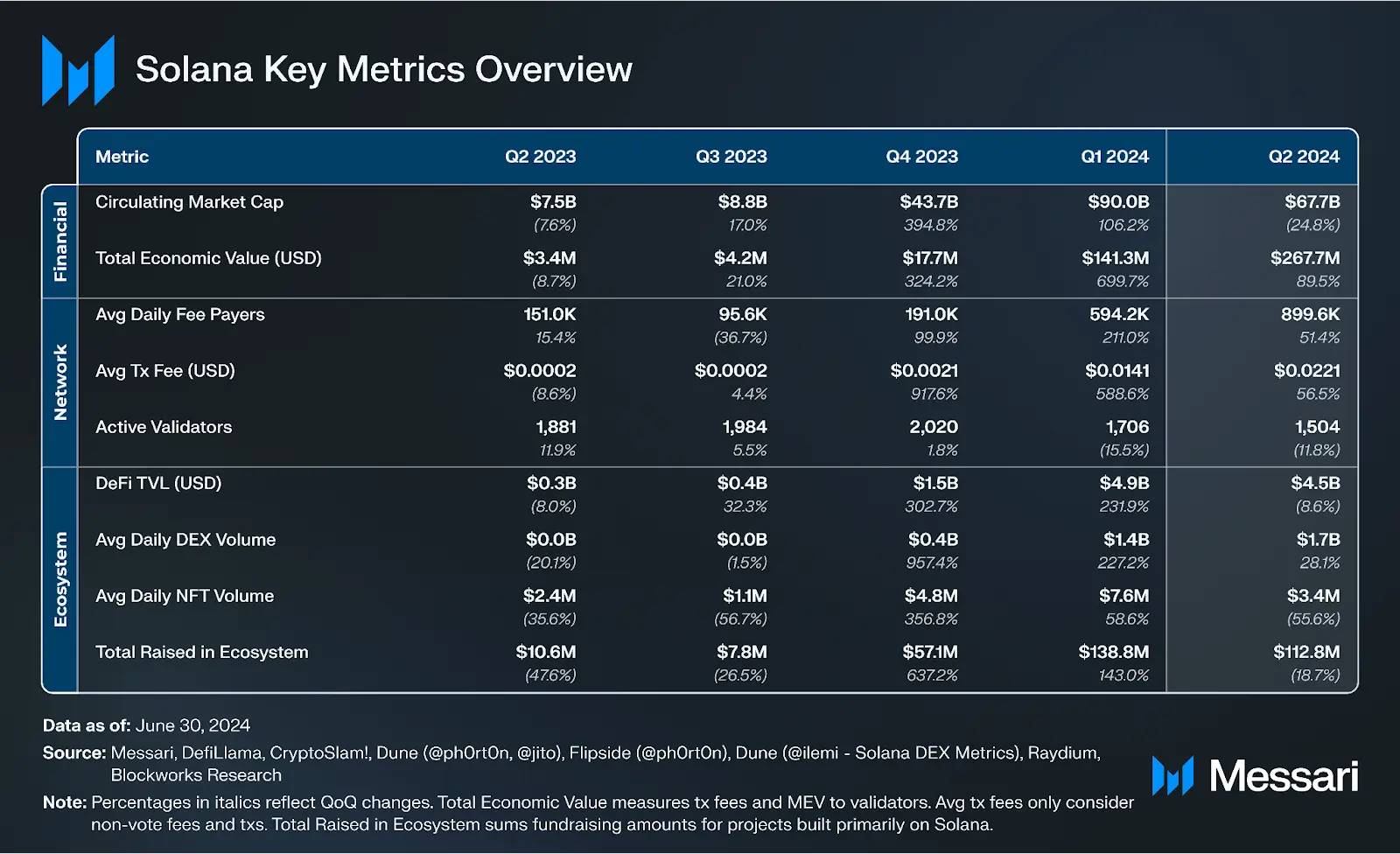

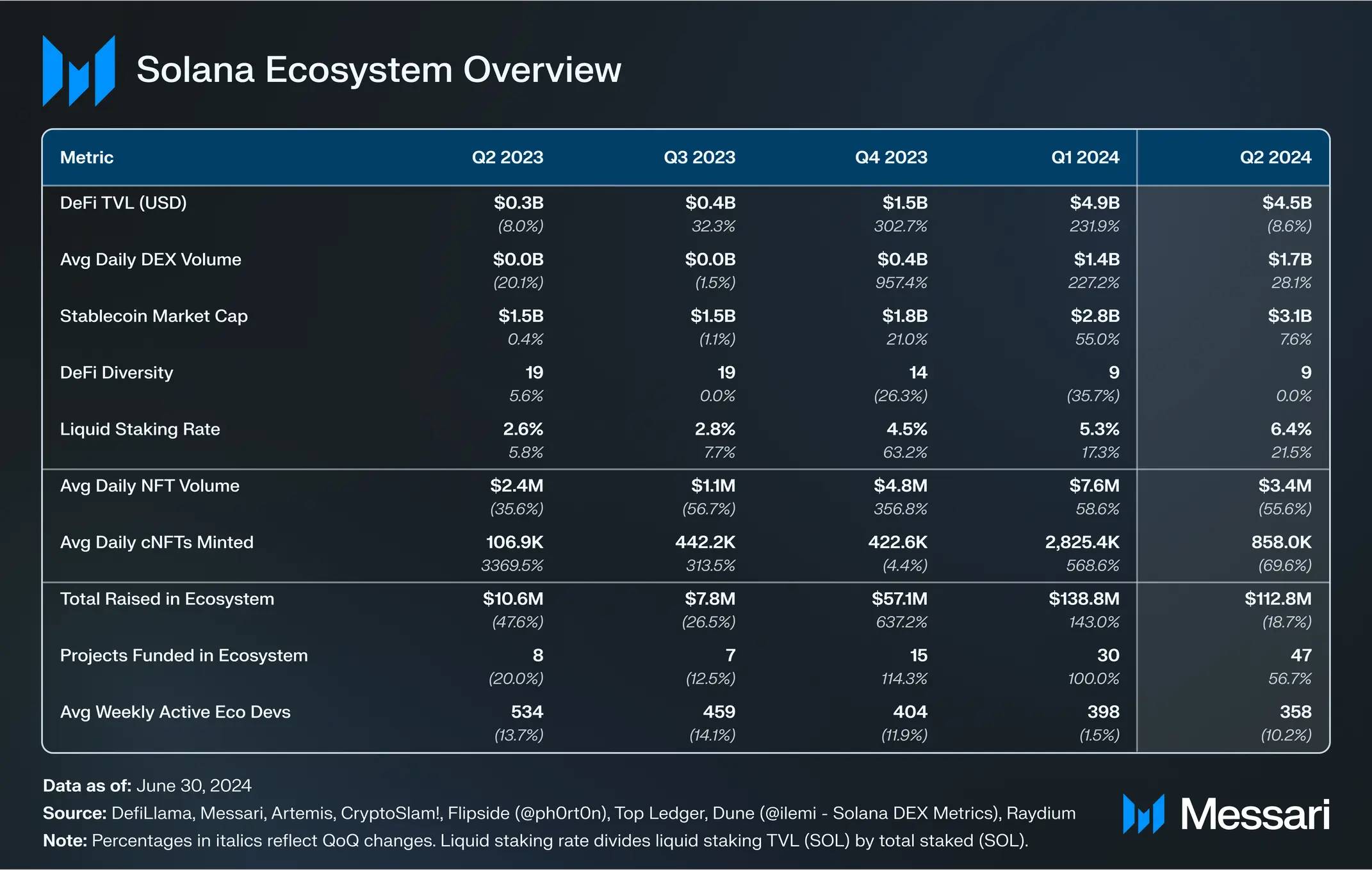

主要指標

エコシステム分析

DeFi

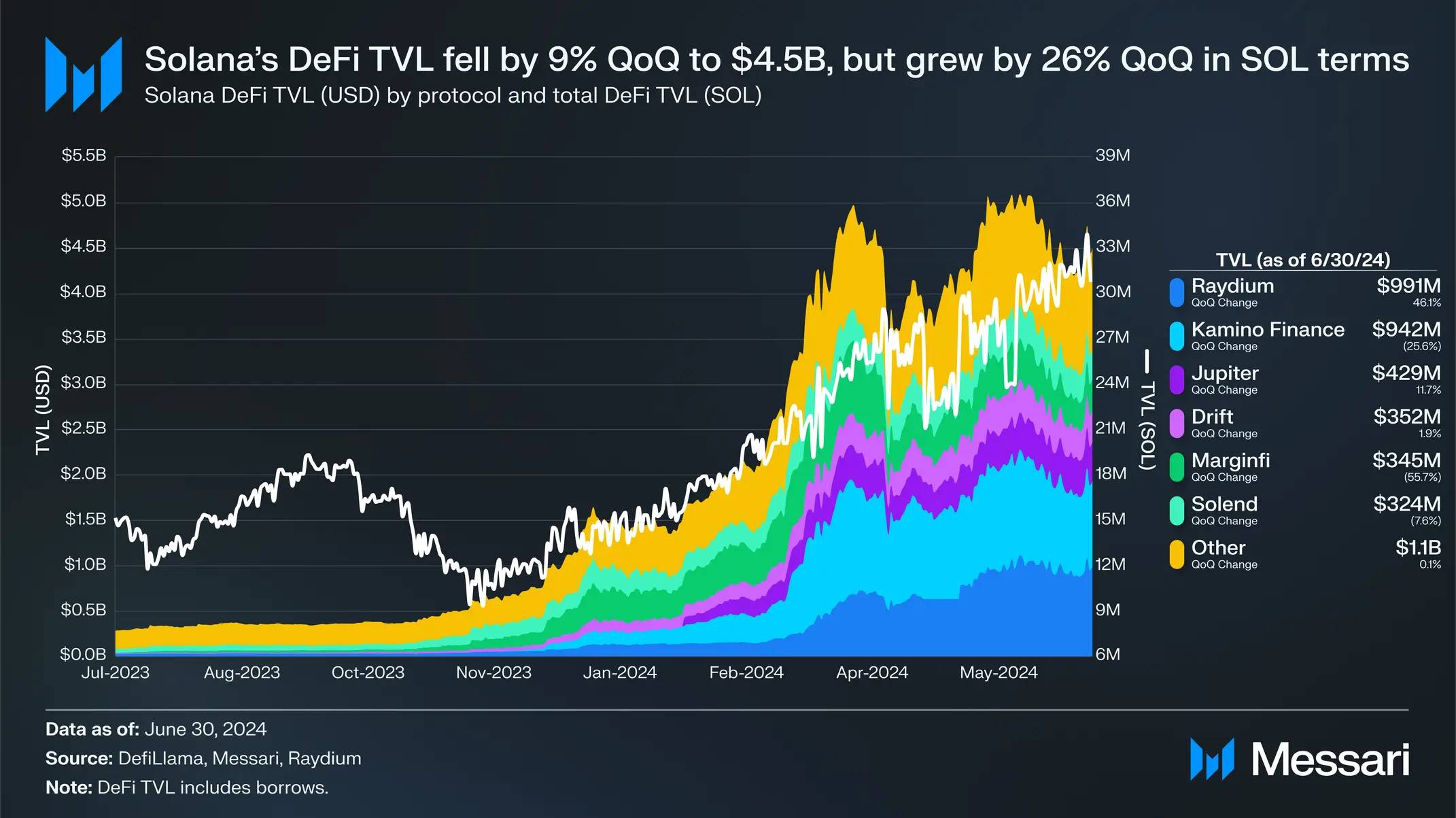

SolanaのDeFi TVLは前四半期比9%減少し45億ドルとなり、ネットワーク内では4位。しかしSOL建てDeFi TVLは前四半期比26%増加しており、米ドル建てでの低下はトークン価格の下落によるものであり、資本流出とは言えない。

貸借

Kamino LendのTVLは前四半期比26%減少し9億4200万ドルとなった。これは3月の強力な成長後の結果であり、その際将来のポイントスナップショットが発表されていた。Kaminoは4月30日にトークンをローンチし、供給量の7.5%をエアドロップした。四半期末時点でKMNOの時価総額は3300万ドル、流通供給量は10%だった。第2四半期には、トークン拡張機能のサポートを追加し、担保資産で債務を返済できるようにしたほか、Dialectが提供する通知機能も開始した。

2023年後半に大幅に成長した後、MarginFiの貸借プロトコルは2024年前半にTVLシェアを失った。そのTVLは前四半期比56%減少し3億4100万ドルとなった。主な原因は4月に24時間以内に2億ドル以上の出金があったため。この資金流出は、Twitter上の騒動や、内部論争を理由に辞任したMarginFiリーダーEdgar Pavlovsky氏への反応だった。MarginFiのポイントプログラムは1年以上運営されており、一部ユーザーはトークン発行の不在に不満を示していた。それでもMarginFiは混乱期間中にすべての出金を正常に処理し、その後一部の預け入れが戻ってきた。第2四半期には、流動性レイヤーを導入し、ユーザーエクスペリエンスも改善した。

DEX

3月のピーク活動と比べてDEX取引量はやや減少したが、依然高い水準を維持している。スポットDEXの日平均取引高は前四半期比32%増の16億ドル。DEX活動は引き続きmemecoin取引が牽引しており、WIF、MEW、POPCAT、GMEは第2四半期のトップ10取引高トークンペアに含まれている。

第2四半期には、memecoinの発行先がpump.funに移行した。このゲーム化されたトークン発行プラットフォームは、暗号業界で最も話題になったアプリケーションの一つとなった。第2四半期中、pump.funは1日平均52.5万ドルの手数料を徴収した。5月末には、複数の有名人がpump.fun上で自身のトークンを発行し、有名人memecoinの狂乱が起き、一部議論も生じた。pump.funの人気に触発され、DexscreenerのMoonshot、Whales Marketのwhales.meme、Meme Royaleなどフォークプロジェクトも登場した。

pump.funの主要受益者はRaydiumだ。なぜなら、pump.funからボンドカーブを通じて得られたすべての流動性は、トークンが時価総額のしきい値に達するとRaydiumに移行するためだ。Raydiumの日平均取引高は前四半期比77%増の8億6700万ドル、市場シェアは第1四半期の40%から54%に上昇した。また、DeFi TVLも前四半期比46%増の9億9100万ドルとなり、SolanaでTVL最大のDeFiプロトコルとなった。第2四半期には、V3ユーザーインターフェースをリリースし、新しい定積AMMプログラムも開始した。

Jupiterは依然、Solanaにおける主要取引元であり、第2四半期のスポットDEX取引高の51%を占めた。しかし、四半期全体を通して市場シェアは低下し、最終週には37%まで落ち、Raydiumの38%に逆転された。今四半期のJupiterの注目すべきアップデートは以下の通り:

-

Metropolis:6月末、JupiterはMetropolis、つまりV3交換プロトコルのアップグレードを発表した。新機能には、Raydium、Meteora、Orca上の新規トークンへの即時ルーティング対応、動的スリッページ設定、改良されたトークン検索、新しいトークンリストタグ、簡素化されたUX警告が含まれる。

-

トークノミクス改訂案:Jupiter創設者meowは、JUPの総供給量を30%削減する提案を共有。チーム供給と将来のエアドロップ配布もそれぞれ30%削減される。

-

GUM:5月末、JupiterはRWAトークン発行者、マーケットメーカーや投資家と提携して「Giant Unified Market (GUM)」計画を発表し、より多様な資産をチェーン上に持ち込むことを目指した。

-

Ultimate買収:4月末、JupiterはモバイルウォレットUltimateとそのチームを買収し、予定されているJupiter Mobileアプリケーションを支援した。

Jupiter永続契約の日平均取引高は3億7000万ドル、前四半期比13%増加。その他の主要永続契約取引所は以下の通り:

-

Drift:Driftの日平均永続契約取引高は前四半期比11%減少し1億2700万ドル。5月中旬、Drift財団はDRIFTトークンをリリースし、供給量の12%をエアドロップした。このトークンはDrift DAOを管理しており、選挙セキュリティ委員会、一般的なプロトコル開発を管理するRealms DAO、助成金を分配するFutarchy DAOから構成される。四半期末時点でDRIFTの時価総額は7600万ドル、約17%のトークンが流通中。

-

Zeta:Zetaの日平均永続契約取引高は前四半期比212%増の8200万ドル。5月中旬、Electric Capitalが主導する500万ドル資金調達を発表し、Solana上に専用rollupを構築計画を公表。四半期末、トークンをリリースし、供給量の10%をエアドロップした。ZEXの四半期末時価総額は1800万ドル、約16%のトークンが流通中。

-

FlashTrade:前四半期に完全リリースされた後、FlashTradeは第2四半期末に人気を得ており、3月の日平均取引高は1億400万ドル。

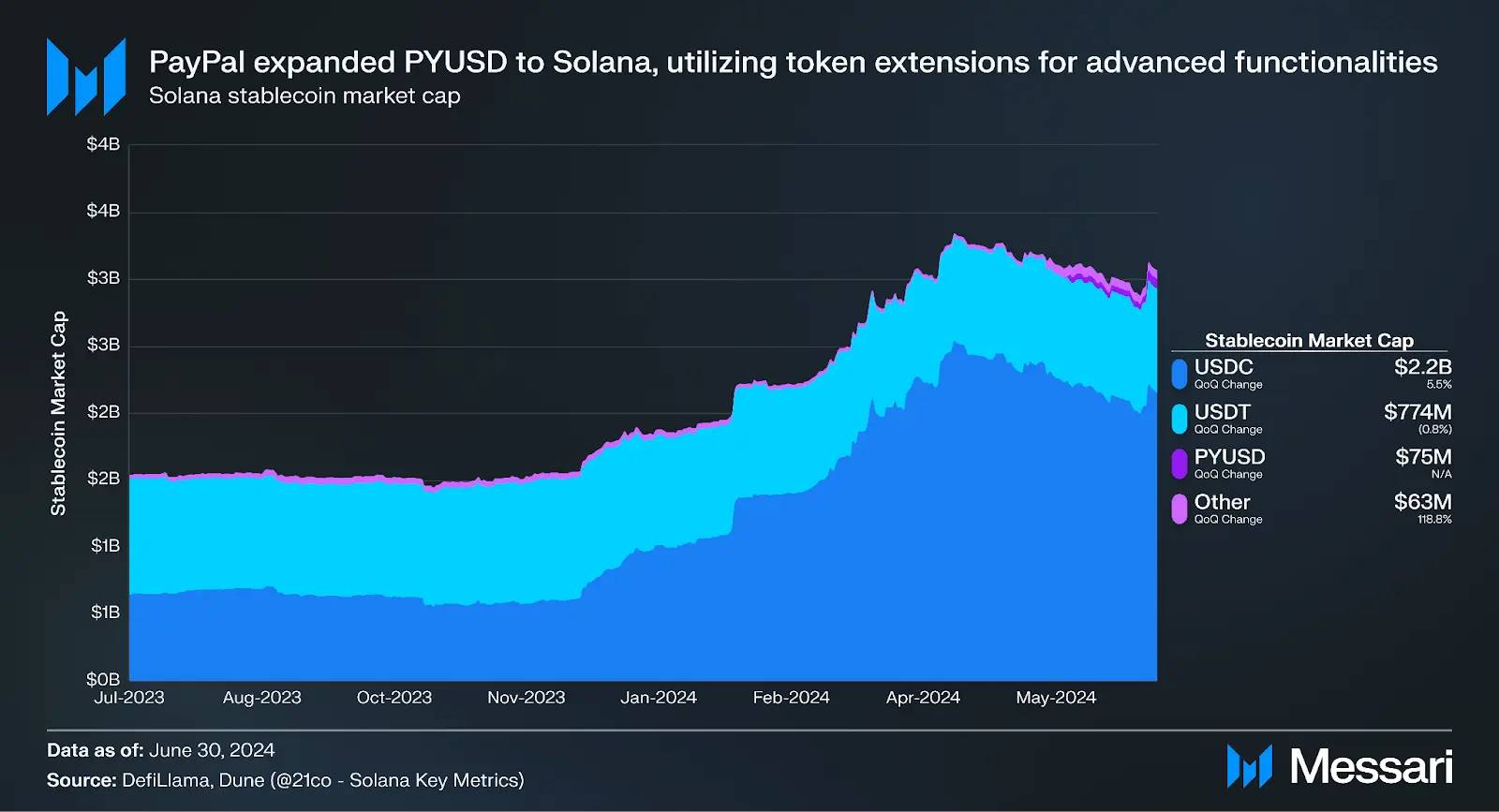

ステーブルコイン

Solanaのステーブルコイン時価総額は第2四半期に前四半期比8%増加し31億ドルとなり、全ブロックチェーンネットワーク中6位。

5月末、PayPalはそのステーブルコインPayPal USD (PYUSD) をSolanaに拡張し、Ethereumに次ぐ2番目の対応ネットワークとなった。このステーブルコインはPaxosが発行し、ニューヨーク州金融サービス局(NYDFS)の承認を受けている。低コスト取引と高スループットに加え、PayPalはトークン拡張機能をSolana上での展開の主な理由とした。

PYUSDは複数の拡張機能を持つが、特に秘匿転送機能が特徴的。この機能により、送金金額は送信元、宛先、および任意の第三者監査人以外には非表示となる。ただし、さらなるシステム呼び出しアクティベーションが必要なため、現時点ではSolana上で有効になっていない。PayPalは備考欄や転送フックにも言及しており、これらにより開発者は送金にプログラマブルなロジックを追加できる。

四半期末時点で、Solana上でのPYUSDの循環時価総額は7500万ドルだが、分布は比較的集中している。正式にリリース済みだが、より広範な採用を促進するためのさらなる統合を待っている状態だ。すでに中心的な取引所が、PYUSDをサポートするためにトークン拡張機能の統合に取り組んでいる。四半期終了直後、Jupiter、Kaminoを含む複数のSolana dApps(および報酬キャンペーン)がPYUSDに対応した。

こうした進展がある一方で、USDCはSolana上での支配的ステーブルコインであり続け、Solana上での時価総額は前四半期比5.5%増の22億ドルとなった。Circleは6月にWeb3サービスをSolanaに拡張し、プログラム可能なウォレットとガスステーション機能を提供した。これらのAPIは開発者が安全なマルチチェーンウォレットをアプリケーションに埋め込み、ユーザーに代わってトランザクション手数料を支払えるようにする。この展開は段階的に進行し、今後のリリースではNFT転送やプログラムインタラクションもサポート予定。

その他注目に値するDeFi関連イベント:

-

RWA:Parclのトークン発行、BAXUSの500万ドル資金調達、AgriDexの500万ドル資金調達、etherfuseのMXNe発行、MetaWealthのSolana移行、elmntの商品トークン化紹介、DriftとOndoの協業、Bridgesplitのクローズドベータリリース、VNXとSygnum Bankの協業、VeloとSolana財団の協業。

-

ビットコイン関連:Zeus Networkの800万ドル資金調達とトークン発行、WormholeのWBTC発行、21BTCの発行、Zeus NetworkのAPOLLO alphaテストネットリリース。

-

再ステーキング:Picassoの再ステーキングリリース、ComposableのMantis紹介、Solayerの再ステーキング紹介。

-

その他:Ellipsis Labsの2000万ドル資金調達、DFlowのベータ版リリース、C3のリリース、Adrenaの永続契約導入、Ranger Financeの永続契約アグリゲーター導入、Photonの指値注文リリースと報酬、Lifinity Sandglassリリース、BullpenのTelegramボットリリース、RugCheck Token Verificationリリース、Prism V4のリリース、CoinhallのSolana統合。

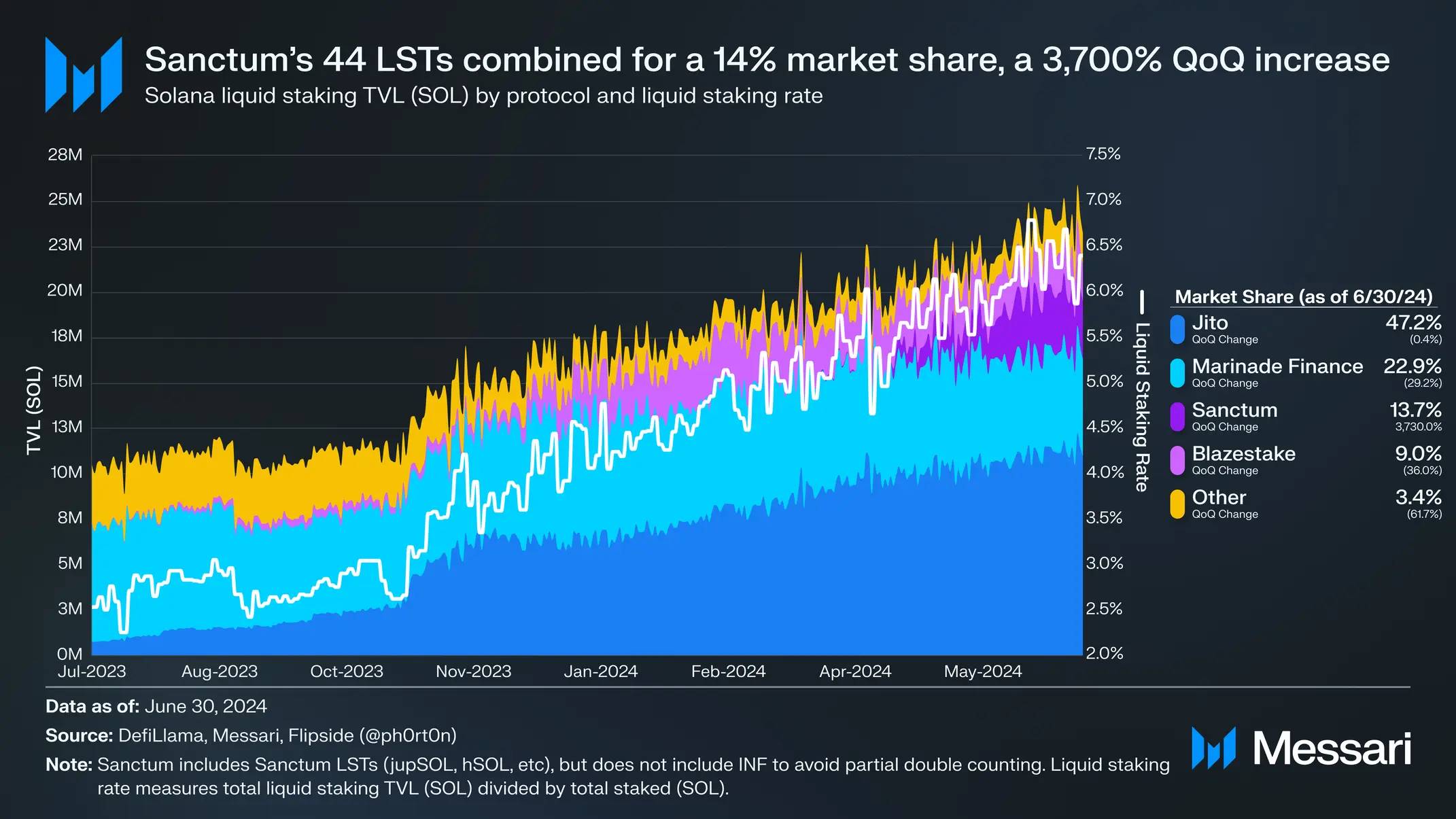

流動性ステーキング

Solanaの流動性ステーキング率(ステークされたSOLのうち流動性ステークされた割合)は第2四半期に前四半期比22%増加し、6.4%となった。ステーク可能なSOLの65%が既にステークされているため、流動性ステーキング率は、収益に基づくSOLエコシステムを支援するためにさらに成長する必要がある。

前四半期にリリースされたSanctumは、急速に市場での採用を獲得した。Sanctum LSTはSolanaのLST市場シェアのほぼ14%を占め、前四半期比3700%増加した。その採用スピードは、特にステーク加重QoS(SWQoS)といった複数の市場構造変化により加速された。4月のネットワーク混雑を緩和するため、SolanaネットワークアップグレードはSWQoSの利用をさらに推し進めた。SWQoSは、アプリケーションやインフラプロバイダーがバリデータを運営し、ステークを蓄積することで、ユーザーにより良い体験を提供できるようインセンティブを与える。

そのため、Jupiter、Drift、DRiP、Heliusを含む複数のプロジェクトが自社のバリデータを立ち上げた。他のプロジェクト同様、これら4つのプロジェクトも、分布の改善と独自の特典提供のためにシングルバリデータLSTをリリースした。例えば、DRiPはhausSOL保有者に無料のDropletsを配布し、dSOLはDrift上での担保として使用できる。

現在、Solanaはバリデータがブロック報酬(基本報酬と優先取引手数料)を委託者に還元するネイティブ機能をサポートしていない。このネイティブ機能はインフレ報酬にのみ適用される。過去は重要ではなかったが、通常、手数料は総バリデータ報酬の1%以下(MEVを除く)であったためだ。しかし3月下旬以降、この比率は5〜10%に上昇しており、年間利回り(APY)で競うためにバリデータが手数料を再分配する動きが出てきている。これに対応して、多くのバリデータは費用再分配メカニズムがより簡単なシングルバリデータLSTを選択している。

LSTはステーク報酬の分配方法についても異なるアプローチを試みている。例えば、CubikのiceSOLはすべてのステーク報酬を公共財基金に寄付し、wifSOLはすべてのステーク報酬をDCAでWIFに購入し、WIFを委託者に分配する。

合計で、Sanctumは第2四半期に20以上のLSTを追加し、現在LSTは44種類ある。Sanctum Infinityのおかげで、LSTの多様性が可能になっている。これは複数のLSTの流動性プールであり、サポートされたLSTが互いの流動性を利用できる。ステーク量ベースでトップのSanctum LSTは、JupiterのjupSOL(230万SOL)、HeliusのhSOL(40.3万SOL)、Solana CompassのcompassSOL(34万SOL)。

4月初め、SanctumはDragonfly主導の610万ドルの資金調達を発表し、その後ポイントプログラム「Sanctum Wonderland」を開始した。参加者はLSTを表すペットを集め、コミュニティタスクを通じて育てる。6月初め、CLOUDをリリースし、将来的なエアドロップと、JupiterのLFGおよびMeteora Alpha Vaultを通じたトークン販売を発表した。

JitoのjitoSOLは依然、SolanaのLSTリーダー。供給量は前四半期比22%増の約110万SOL、市場シェアは47%。コミュニティは現在、Jitoステークプールの管理をStakeNetへ移行するというガバナンス提案を議論している。StakeNetは、Solanaステークプール運用の分散化を目的としたオープンソースプロトコル。提案される移行により、Jitoはより高い透明性、強化されたセキュリティ、効率性、コミュニティガバナンスを獲得する。

MarinadeのmSOL供給量は前四半期比13%減少し530万SOL、市場シェア23%。ネイティブステーキング製品Marinade Nativeにはさらに270万SOLが存在。6月中旬、Marinadeはステークオークションマーケットプレイスをリリースした。バリデータがステークされたSOLを入札できる。この機能は段階的にリリースされ、2024年第3四半期に完全稼働予定。

コンシューマー

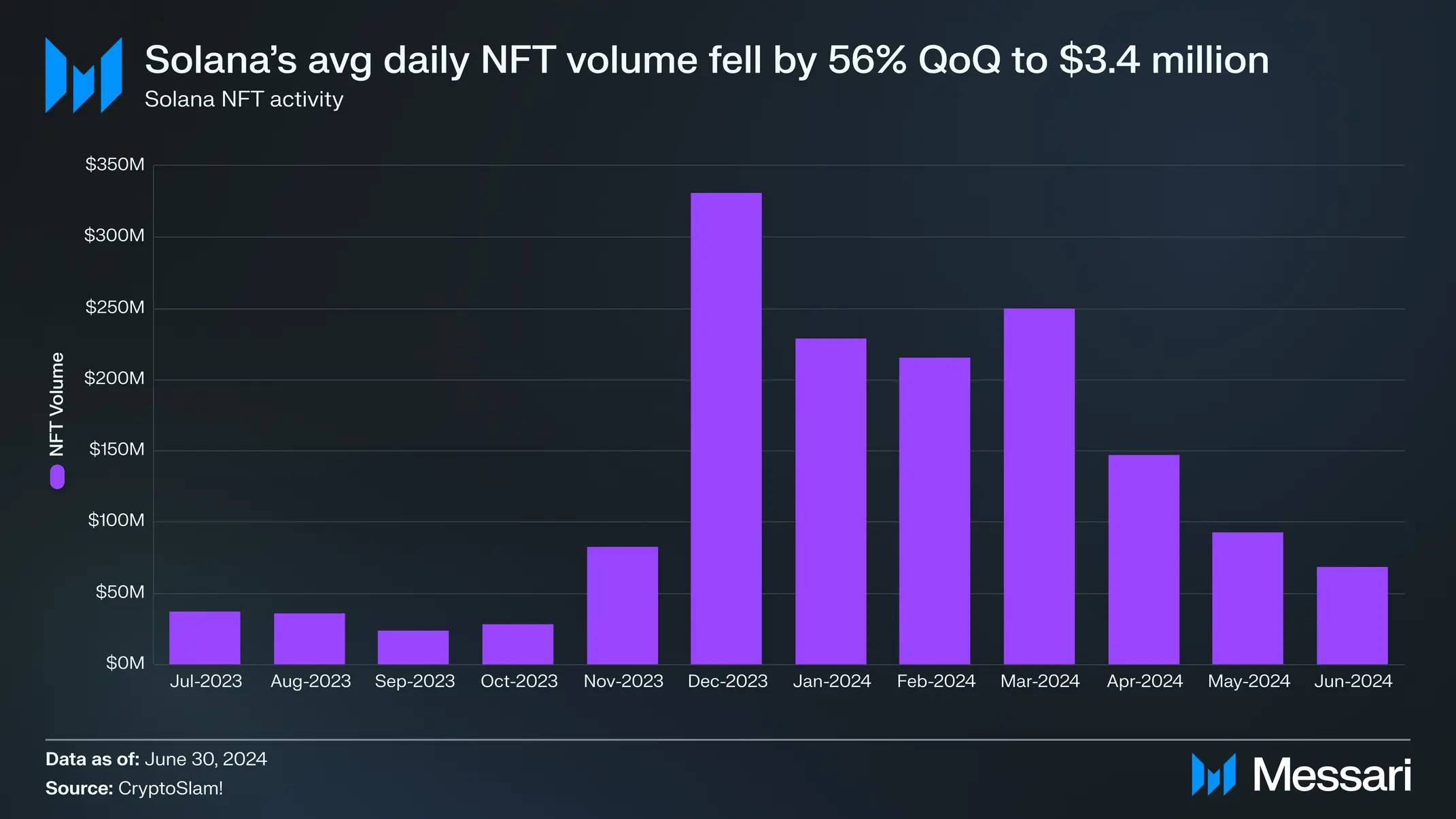

NFT

2023年末から2024年初頭の活発期を経て、NFT取引量は第2四半期に減少した。日平均取引高は前四半期比56%減少し340万ドル。今四半期、NFTマーケットプレイスの地図は変化し、Magic Edenは自然取引量の大部分を再び獲得し、シェアを25%から59%に増加した。一方、Tensorの市場シェアは71%から35%に低下した。

4月初め、Tensor財団はTNSRトークンをリリースし、供給量の14.8%をエアドロップした。トークン発行以降、その市場シェアは31%。四半期末時点でTNSRの時価総額は7300万ドル、流通供給量は約13%。Magic Edenは報酬プログラムを継続し、近いうちに独自の TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News