資金調達額が大きくても業績が芳しくないのはなぜか? 結局、応用シーンこそが王道である

TechFlow厳選深潮セレクト

資金調達額が大きくても業績が芳しくないのはなぜか? 結局、応用シーンこそが王道である

個人投資家に夢がなければ、マーカーは刈り取れない。安値で買って高値で売るこそが王道だ!

01 小口には夢がない、だからマーケットメイカーは刈り取れる

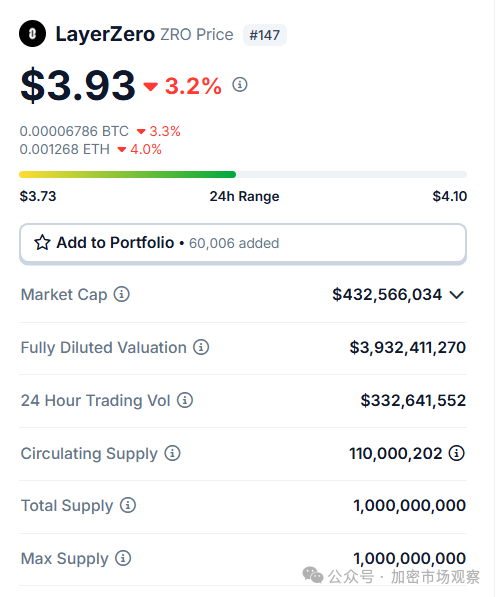

最近、次々と大手プロジェクトがトークンを発行し取引所に上場しています。たとえばLayerZeroは、2億6000万ドルもの資金調達を行い、2023年3月時点での評価額はすでに30億ドルに達していました。

今年の先月、Binanceに上場しましたが、市場の反応は非常に冷淡でした:

しかもこの価格はここ数日、マーケットメイカーが価格を押し上げた結果です:

数日前の2ドル台の価格で見ると、小口投資家が現物を購入する価格は昨年のVC価格よりも低く、さらにVCの90%分のトークンはまだリリースされてさえいません。

「クロスチェーン相互運用性プロトコル」だとか、「チェーン間メッセージ送信」などという言葉も、現在の各ブロックチェーン上ではまともな利用シーンも取引もなく、当然ながら小口投資家もその価値を買わないのです。

02 zk技術も業界の王冠から麦わら帽子へ

LayerZero以外にも、議論を呼ぶZksyncがあります。

2022年はZksyncの全盛期で、一回の資金調達で2億ドルを調達し、累計でも2.6億ドルもの資金を集めました。

しかし彼らが提供するのはzk rollupに基づくイーサリアムL2チェーンですが、2年後の今日では、コードが分からない人でもlumozを使えば10分でzk L2チェーンを生成できます。(パブリックチェーンを立ち上げるのにどれくらいかかる?実はたった10分!)

当時、このプロジェクトの評価額は公表されませんでしたが、一度に2億ドルを調達できたことから、かなり高額だったと考えられます。

先月の上場以降、価格は下落を続けています:

現在の時価総額はわずか30億ドル強。Zksyncはエアドロップ時の不適切な対応によりコミュニティやエコシステムのプロジェクトとの関係を悪化させてしまい、その後の価格推移はもはや自己責任ということでしょう。

もう一つのzk大手プロジェクトAleoも依然としてトークンを発行していません。このプロジェクトも2022年に2億ドルを調達し、評価額は14.5億ドルでした。

ただし、Aleoはマイニングマシンの販売も必要とするため、プロジェクト側には価格維持のインセンティブがあるはずです。ただ、2年前に調達した資金が今どれだけ残っているのか、価格操作に十分な資金があるかどうかは不明です。

03 過去に大量調達したプロジェクトは、概して良い結果になっていない

暗号資産業界では「金で奇跡を起こせる」と期待しないほうがよいでしょう。以下の図は、過去に5億ドル以上を調達したプロジェクトたちです。投資家にとって決して優しい結果ではありません:

歴史上、5億ドル以上を調達したプロジェクトは10件ありますが、DCGは現在投資会社のような役割を果たしているため除外します。

残りの9件のうち、トークンを発行したのは3件のみ。他の6件は未だにトークンを発行していません。

04 トークン発行したプロジェクトはすべて公開価格割れ

まず、トークンを発行した3つのプロジェクトを見てみましょう。トップはEOSです。2018年のICOブーム期に、一般投資家から直接40億ドルを調達し、「イーサリアムキラー」と称されました(イーサリアムキラーは多すぎますね)。

現在のEOSの時価総額は10億ドルに過ぎず、調達額のわずか四分の一です。

他の2つのトークン発行プロジェクトはまさに「滅亡級」であり、創設者もすでに刑務所に入っています。

Terraは2022年初頭に10億ドルを大規模に調達し、すぐに上場・発行されましたが、直後に有名な「デススパイラル」が発生しました。

この価格チャートを見れば、投資家は全員塗炭の苦しみを味わったことがわかります。現在の時価総額は2.6億ドル、流通分だけであり、完全希薄化時価総額(FDV)でも4億ドルです。

もしTerraのプロジェクトチームが調達後も真剣に開発を進め、資金を使って価格を支える努力をしていたなら、ここまで悲惨な結果にはならなかったかもしれません。

2022年にTerraと並ぶ「双璧」とされたのがFTXです。こちらはさらに規模が大きく、累計調達額は18億ドルに達しました。投資家も一人残らず名だたる顔触れ:ソフトバンク、テンセント、シーバスなど、名門機関が名を連ねています。

その後に何が起きたかは、ご存知の方も多いでしょう(知らない方はまた一年519、仮想通貨界の大惨事総まとめ!をクリック)

この「双璧」の二人をご披露しましょう:

05 未発行のプロジェクトも半分は終了状態

発行済みのプロジェクトは軒並み公開価格割れし、調達額すら下回る時価総額となっています。一方、未発行のプロジェクトもほぼ芳しくありません。

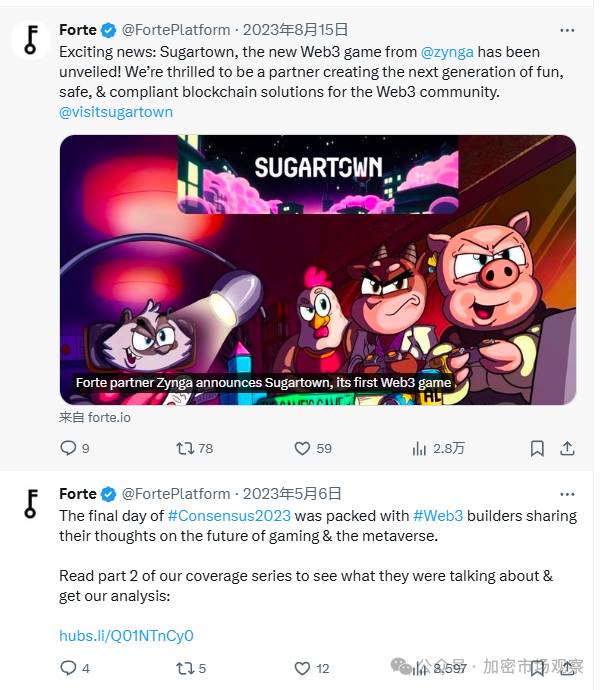

Forteは2021年に2度の資金調達で約10億ドルを調達し、「ブロックチェーンゲームのインフラサービスプロバイダー」と称されました。

しかし、今年ゲームエコシステムが盛り上がる中、このプロジェクトの存在感はほとんどありません。

プロジェクト公式のTwitterアカウントの最後のアクティビティは2023年まで遡り、エンゲージメントもほとんどない状況です。

Sorareは2021年のNFTブーム期のプロジェクトで、多数のスポーツ選手の公式ライセンスを取得し、公式選手カードを発行できました。しかし、NFT市場が氷点下にまで冷え込む中、Sorareの状況も芳しくなく、数ヶ月前にはリストラの報道もありました:

06 BtoBビジネスは、温冷自知

いくつかのプロジェクトについては、うまくいっているのかどうか判断がつきません。これらはすべてBtoB向けです。

NYDIGは十数億ドルの投資を調達しており、投資家はモルガン・スタンレー、ソロスファンドなど金融業界の大物ばかりです。

NYDIGは機関投資家向けに、採掘からホスティングまでワンストップのビットコインサービスを提供しており、まさに資本家のためのマイニング支援企業です。

Fireblocksも企業向けサービスを提供しており、主に暗号資産のホスティングです。累計調達額は12億ドルを超えるとされていますが、最後の資金調達は2022年です。

ブルームバーグの報道によると、Fireblocksも最近リストラを行っています:

07 アプリケーションシーンこそが王道

これほど大規模な資金を調達したWeb3プロジェクトの中では、Moonpayが最も成功していると言えるでしょう:

Moonpayは2021年末に5億5500万ドルを調達し、2022年にはさらに8700万ドルを追加調達しました。

この企業は2019年から市場に参入して以来黒字を維持しており、2022年の収益は1億5000万ドルを超えています。

しかし、Moonpayの主要事業は法定通貨の出入金であり、これは規制の厳しい分野であるため、同社はトークンを発行せず、CoinbaseのようにIPOを目指しています。

しかし、Moonpayにせよ、前述のNYDIGやFireblocksにせよ、これらのプロジェクトが生き延びている理由は、実際のアプリケーションシーンを持っているからです。

08 安く買って高く売るこそが王道

実際に使われるシーンがあっても、高値で購入すれば投資家にとっては危険です。いくつかのプロジェクトの資金調達額を振り返ってみましょう。驚かれると思います:

イーサリアムの調達額は数千万ドルで、主にICOによって行われました:

現在、イーサリアムに最も近づいているとされるソラナも、発行前の調達額は2000万ドルに過ぎません:

Binanceのプライベートセールの調達額もそれほど大きくなかったはずです:

【免責事項】市場にはリスクがあります。投資には慎重さが必要です。本稿は投資勧誘を目的としたものではなく、読者は本文中の意見、見解、結論が自身の状況に合っているかを検討する必要があります。投資の結果については自己責任でお願いします。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News