カナン・テクノロジーの決算分析:マイニング企業はいかにしてブルベアサイクルを乗り越えるのか?

TechFlow厳選深潮セレクト

カナン・テクノロジーの決算分析:マイニング企業はいかにしてブルベアサイクルを乗り越えるのか?

本稿では、過去数年にわたる嘉楠科技の財務業績を詳細に分析し、業界の変動の中での成長と発展について考察する。

執筆:Nandin WU

ここ数年で、カナン・テクノロジーは飛躍的な変化を遂げ、ブルマーケットとベアマーケットの波乱を乗り越えてきました。同時に、同社の運営能力、収益力、財務構造もさまざまな変動を経験しており、一部の財務データには、異なる市場環境下でのカナン・テクノロジーの強靭さや適応力、そして挑戦に直面した際の柔軟な対応策が反映されています。本稿では、カナン・テクノロジーがここ数年間で示してきた財務業績を深く分析し、業界の変動の中での成長と発展について探ります。

1. 一株当たり指標

基本的1株利益(EPS)に関して、カナン・テクノロジーは2019年に赤字となり、EPSはマイナスでした。その理由は、当該年度における競争の激化により売上が予想を下回り、粗利益率が低下して損失を計上したためです。また、同社は当年度に大規模な研究開発投資または資本支出を行っており、これらが即座に利益につながっていませんでした。2020年には損失が縮小しました。これはコスト削減策を講じ、生産および経営効率を最適化したことによるものです。これにより損失額が抑えられ、売上が回復し、粗利益率も改善されました。さらに、非経常的な収益も一部発生しており、損失の縮小に寄与しました。

2021年には、カナン・テクノロジーの収益が増加しました。この背景にはビットコイン市場の上昇があり、これがマイニングマシンの販売台数および価格の上昇を促進し、収益と利益を押し上げました。また、同社が新製品または新サービスを投入し、市場から高い評価を得たことも、新たな収益源として寄与しています。2022年には収益がさらに拡大しました。需要が継続的に伸びたことに加え、研究開発への投資が実を結び、新製品および技術革新が成功したことで、収益成長が後押しされました。しかし、カナン・テクノロジーは2023年に再び赤字に転落し、1株利益が再びマイナスとなりました。これはビットコイン市場の変動により販売業績が悪化し、売上高が減少、粗利益率が低下した結果です。さらに、在庫調整や損失準備金の計上といった非経常的な支出やリスクも重なり、収益力に影響を与えました。

1株当たり純資産(BPS)に関して、2019年から2023年までの推移を分析します。

2019年の1株当たり純資産は1.49元であり、比較的低水準でした。これは同社がまだ成長段階にあり、資産規模が十分に形成されておらず、収益力にも限界があったためです。この時期、カナン・テクノロジーは立ち上げ期特有の課題に直面しており、規模拡大と発展に時間がかかっていました。

2020年には1株当たり純資産が25.46元に達し、大幅に増加しました。これは同社がその年に顕著な利益を上げ、資産規模が急速に拡大したことを示しています。つまり、収益拡大戦略が有効に機能したか、重要な資産買収や合併を通じて純資産水準を引き上げたと考えられます。2021年には20.13元に低下しましたが、前年比でやや減少したものの依然として高い水準を維持しており、収益基盤の安定性がうかがえます。しかし、2022年には2.79元まで大幅に下落しました。これはビットコイン市場の変動により収益が打撃を受け、資産規模の拡大が止まり、あるいは縮小した可能性があります。また、在庫調整や減損処理などの非経常的な支出やリスクも、純資産水準に悪影響を与えました。

2023年には1株当たり純資産が4.42元に回復しました。若干の改善が見られるものの、依然として2019年および2020年の水準を下回っており、ビットコイン市場の変動やその他の課題に対応する努力が続いていることがわかります。

総じて、カナン・テクノロジーはここ数年、収益の変動と資産規模の変化を経験しており、特にビットコイン市場の変動の影響を大きく受けています。同社はこうした異なる市場環境や課題に適応するために、経営戦略を調整してきたと考えられます。

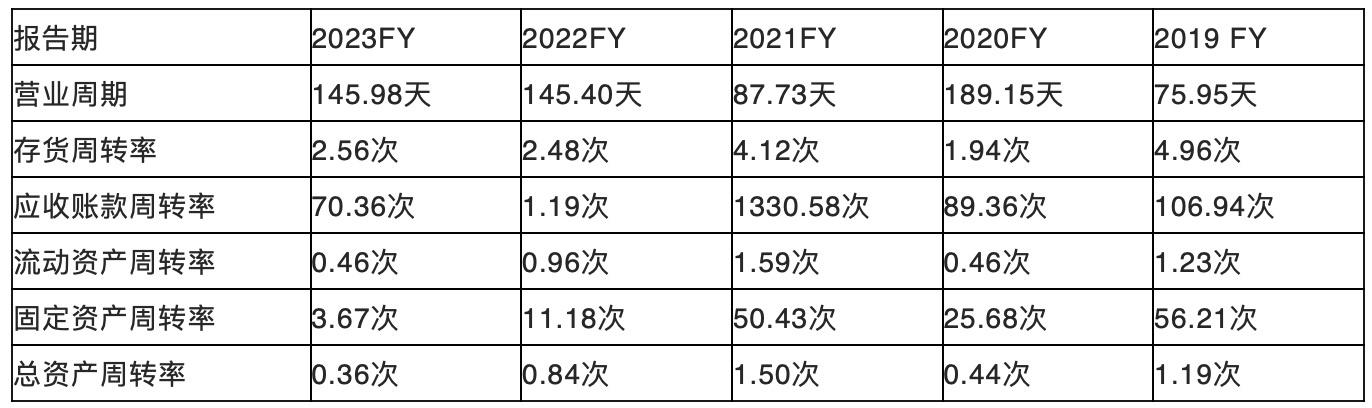

2. 運用能力分析

カナン・テクノロジーの運用能力は、2020年、2022年、2023年にかけてやや劣勢でした。主な理由は、ちょうどビットコインのベアマーケットにあたったため、マイナー機器の需要が低く、在庫の回転が遅かったことです。

しかし、2020年と比べると、2022年および2023年には運用面で大きな進展が見られます。その要因は主に以下の通りです。(1)技術革新によるマイニング業界の改善:同社は技術革新やサービスの最適化を通じて規制環境の変化に対応し、業界の長期的成功を目指しています。(2)資金調達とキャッシュフロー管理:資本市場で資金を成功裏に調達し、キャッシュフローを最適化することで、財務的柔軟性と市場対応力を強化しました。(3)マイニング資産の成長:多様なマイニング配置を進め、稼働時間を向上させたことで、暗号資産の保有量を大きく増加させ、追加の収益と資産価値向上の可能性を獲得しました。

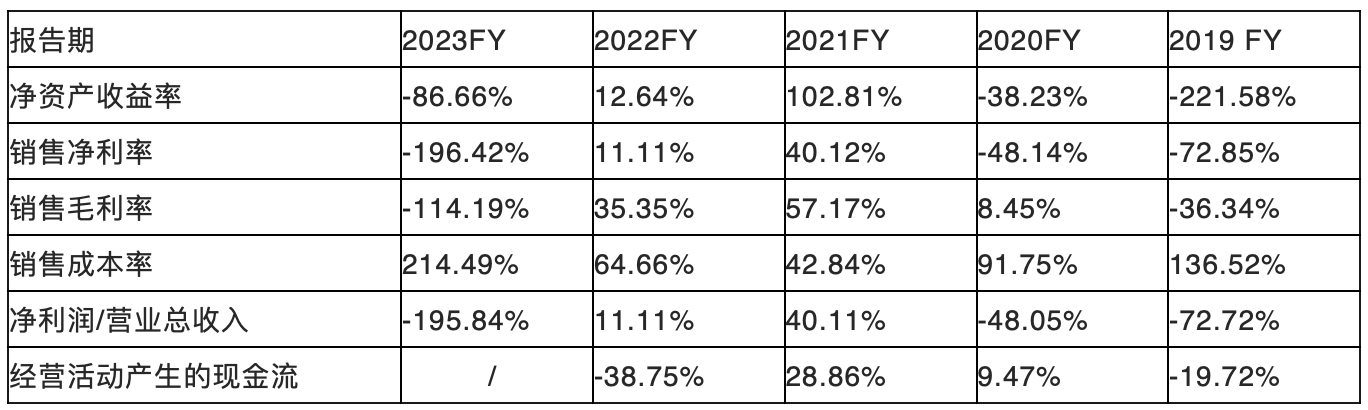

3. 収益力分析

自己資本利益率(ROE)に関して:2019年は-221.58%と、負の値を記録しました。これは純利益と自己資本の比率がマイナスであり、同社が大きな損失を出したことを意味します。2020年には-38.23%に改善しましたが、依然としてマイナスであり、収益面での課題が続いていました。2021年には102.81%まで上昇し、高い水準に達しました。これは資産を有効に活用し、良好な収益をあげたことを示しています。しかし、2022年以降は徐々に低下し、2023年には再びマイナスに転落し、収益力が低下しました。

売上高営業利益率については、その推移はROEとほぼ一致しており、最新の2023年においては、売上高がコストや費用をカバーできていない状況にあります。売上のさらなる拡大が求められています。

売上高粗利益率に関して、2019年から2023年にかけて、カナン・テクノロジーの同指標は2019年のマイナスから2021年には57.17%まで上昇しましたが、その後徐々に低下し、再びマイナスに転落しています。初期はコストが大きかったこと、その後は経営状態が良好だったものの、後に販売コストや販売価格の変動により粗利益率が悪化したことが原因です。

総合的に見ると、カナン・テクノロジーのここ数年の収益力は大きな変動があり、各指標とも上下を繰り返しており、市場環境や経営戦略の影響を強く受けています。同社は今後、経営管理のさらなる最適化を通じて、収益力と資金活用効率の向上を図る必要があります。2020年および2023年の業績が芳しくなかったのは、やはりビットコインのベアマーケット期であったため、事業運営が困難だったためです。

4. 財務指標分析

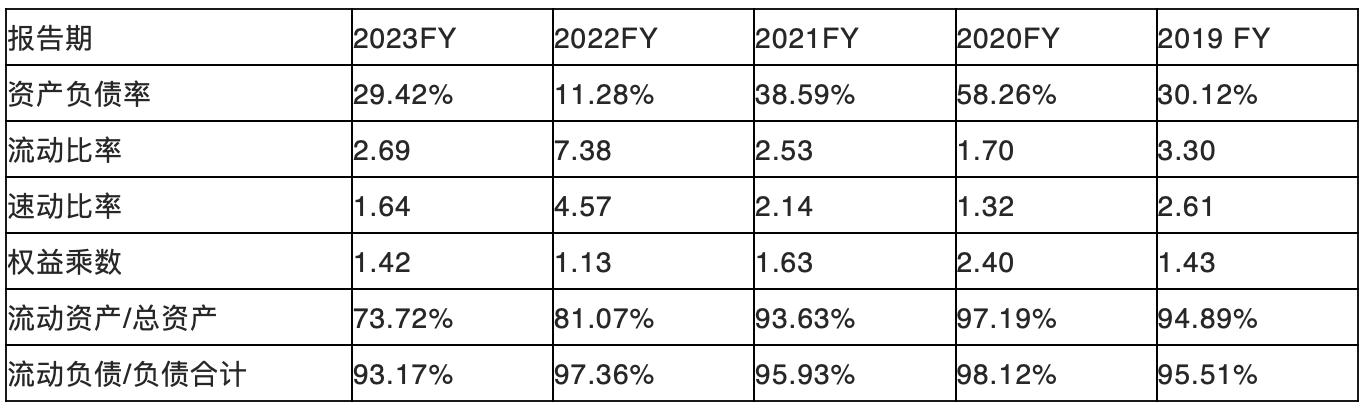

カナン・テクノロジーの過去数年間における資産負債構造および流動性指標には一定の変化が見られます。

負債比率に関して、過去5年間で変動があり、全体としては上昇傾向にあります。特に2020年と2023年はそれぞれ58.26%および38.59%と、比較的高い水準でした。

流動比率については、これも変動を示しており、全体的には低下傾向にあります。2023年の流動比率は1.70と最も低く、短期的な債務返済能力が相対的に弱いことを示しています。

同社の当座比率も変動しており、2023年は1.32と、過去数年と比べて低下しています。当座比率は在庫を除いた流動性状況を示すもので、低い数値は短期間で支払債務を返済することが難しい可能性を示唆しています。

株主資本倍率(Equity Multiplier)も過去5年間で変動があり、2020年に最高の2.40を記録した後、やや低下しています。この比率は資産に対するレバレッジの程度を示しており、高い数値は多くの負債資金を利用していることを意味します。

流動資産が総資産に占める割合も過去5年間で変動しており、全体的には低下傾向にあります。2023年は73.72%でした。流動資産の比率が低下することは、より多くの資金が非流動資産や投資案件に使われている可能性を示しています。

一方、流動負債が負債合計に占める割合も変動しており、2023年は93.17%でした。流動負債の比率上昇は、短期債務が多くなっているか、流動資産が短期債務をカバーしきれていないことを示しています。

上記の負債比率、流動比率、当座比率などの指標の変化を総合的に見ると、カナン・テクノロジーの債務返済能力は過去数年で全体的に低下傾向にあります。主な理由は以下の通りです。(1)負債比率の上昇:過去5年間で負債比率は上昇傾向にあり、特に2020年と2023年は高水準でした。これは負債の負担が増加しており、資産規模に対する債務の割合が高いことを意味し、返済能力に影響を与えています。(2)流動比率の低下:流動比率も低下傾向にあり、2023年は1.70と最低でした。短期的な返済能力が弱まっていることがわかります。(3)当座比率の低下:同様に当座比率も低下しており、2023年は1.32と前年を下回っています。在庫を除いた流動性が悪化しており、短期債務の返済が困難になる可能性があります。(4)流動資産の総資産に占める比率の低下:流動資産の比率も低下しており、より多くの資金が非流動資産や投資に使われている可能性があり、流動性の低下が返済能力に影響を与えています。

以上から、カナン・テクノロジーの債務返済能力は過去数年で全体的に低下しており、これは負債比率の上昇、流動比率および当座比率の低下、流動資産比率の低下などが複合的に作用した結果です。同社は今後、資産負債構造のさらなる最適化と流動性水準の向上を通じて、返済能力の安定性と持続可能性を確保する必要があります。

全体を通して見ると、売上および利益面では、同社は2020年と2021年にそれぞれ成長と下降を経験しました。2021年の純利益の大幅な増加は、暗号通貨市場のピーク期に起因しています。しかし、2022年と2023年には市場の厳しい状況が続き、売上と利益が大幅に減少しました。特に2023年には巨額の純損失を計上しており、業界の変動が収益力に及ぼすネガティブな影響が明確になっています。販売面では、販売総ハッシュレートの低下は暗号通貨市場の変動の影響を受けており、2022年末の市場下落により大幅に減少し、特に第4四半期には深刻な落ち込みが見られました。一方、研究開発への投資は継続的に増加しており、特に2022年には研究開発費が大幅に増加しました。これは新製品や技術で競争力を維持し、市場変化に対応するための措置です。

5 総合的結論

以上をまとめると、カナン・テクノロジーは過去5年間で市場の変動と課題に直面しており、特に2022年と2023年には売上と利益の大幅な減少という厳しい局面を迎えました。同社は業界の変動に対して、技術革新、研究開発投資、市場拡大によって対応してきました。総じて、カナン・テクノロジーの2023年度の財務業績の改善は、以下の取り組みが主な要因です。

1. カナン・テクノロジーはASICチップ設計において強固な能力を持ち、高性能なビットコインマイニングマシンの設計・生産に成功しています。さらに、ASIC設計に関する技術的専門性を活かし、AI分野への進出を積極的に進め、AIチップ、アルゴリズム開発と最適化、ハードウェアモジュール、エンド製品、ソフトウェアサービスを含む包括的なAIソリューションを提供しています。

2. 特定の暗号通貨マイニング場所との戦略的提携を通じて、カナン・テクノロジーはビットコインマイニング事業に参入し、これを第二の成長エンジンとしています。この事業はビットコインエコシステムを活用し、マイニングマシン販売との相乗効果を狙っています。同社は計算能力とハッシュレートを継続的に増強し、マイニング事業を強化することで、在庫リスクを低減し、財務および経営業績の向上を図っています。

3. 内部および外部の生産資源を統合することで、ビットコインマイニングマシンおよびAIチップの組立能力を向上させ、高品質かつ高歩留まり、安定した生産を実現しています。また、世界トップレベルのサプライヤーと長期的な協力関係を築き、生産の効率性と安定性を確保しています。

4. 2023年1月1日から、報告通貨を人民元から米ドルに変更しました。これはグローバル事業の発展および将来の戦略をより適切に反映するための措置です。これにより、財務報告の一貫性が高まり、グローバル市場における戦略推進が容易になります。

5. 低電圧・高電力効率動作、高計算密度など、複数の技術分野でブレークスルーを達成しており、これらの技術はブロックチェーンおよびAIソリューション向けASICにとって極めて重要です。また、使用される知的財産の大部分を自社で保有しており、長年のASIC設計経験を通じて貴重な技術および複数世代にわたる独自シリコンデータを蓄積しています。

6. 少数の顧客に依存している現状を踏まえ、カナン・テクノロジーは今後も顧客基盤の拡大を進め、より多くの製品やソリューションを投入し、幅広い顧客からの収益を増やしていく計画です。

これらの取り組みにより、カナン・テクノロジーは技術力の向上、市場拡大、運営の最適化、コスト管理において顕著な成果を上げ、2023年に一段と安定し、強固な財務業績を実現しました。今後も市場の変化に注目しながら競争力を維持し、積極的な成長戦略を展開することで、長期的な成長を達成していくものと期待されます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News