契約ギャンブルガイド:ディーラーはいかにして価格を操作し、最終的に小口投資家を収奪するのか?

TechFlow厳選深潮セレクト

契約ギャンブルガイド:ディーラーはいかにして価格を操作し、最終的に小口投資家を収奪するのか?

やっと損失の原因がわかった。

著者:OwenJin12

本稿は特定の$P****を対象としたものではなく、あくまで現物および先物市場においてデータが明らかに異常なプロジェクトを例として取り上げたものであり、議論しやすいからである。

ここでは一般的な現物および先物価格操作戦略について考察する。これはプロジェクトチーム自身のマーケットキャップ管理チームによるものかもしれないし、プロフェッショナルなマーケットメーカー、あるいは資金量の大きな個人トレーダー(俗称「大口」)によるものでもあり得る。したがって以下では皆がよく使う言葉「庄家(庄)」で一括して呼称する。

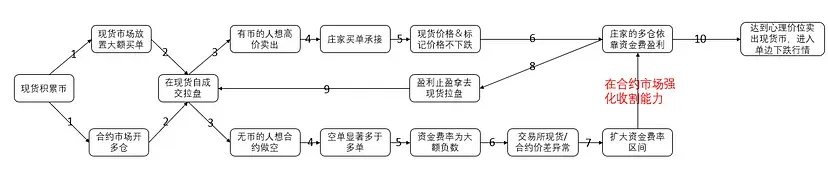

1. まず簡単な流れを提示

2. 観察される現象

取引所で次のような不合理な状況をよく目にするのではないだろうか?

現象1:オンチェーンおよび現物取引の出来高が低く、一方で先物取引の出来高が高い

Gateを例にすると、先物取引量は現物取引量のおよそ60倍である。

現象2:価格は上昇しているのに取引量は徐々に減少している?

価格は上がり続けているが、取引量は減り続けており、MACDも明確な天井背離を示している。

現象3:現物と先物の注文板におけるポジション比率が完全に逆転し、マイナスの資金レートが発生

価格高騰によりユーザーは集団的に空売り志向になるが、実際にコインを持っていないため、先物で空売りポジションを開くしかない。この結果、現物市場と先物市場で正反対の市場心理が生まれる。

このような正反対の市場心理により、資金レートは-0.66%に達し、8時間ごとに決済されるため、24時間で-1.98%となる。

たとえば、デリバティブ(先物)取引は不動産の売買に似ている。私は不動産開発業者であり、物件は主に富裕層A向けに販売している。Aは私のすべての物件を購入した。価格決定権は私とAの間のみに存在し、私たち二人が需給の主体であり、価格を左右する存在なのである。

Bは物件の所有者ではないが、この物件の価格が下落すると予想し、100万円を出してAと賭けを行う。Aの投資が必ず損になると信じている。しかしBは成功しにくい。なぜなら流通価格は私とAが支配しているからだ。私とAの間でのみ実際の流通価格に影響を与える取引が行われ、私たちが取引価格を調整すれば、Bは必然的に損失を被る。BとAの賭けはデリバティブ取引に相当し、現物価格には影響しない。

仮にBが価格が過大評価されており、実際の価値は1元/平方メートルだと考えても、彼の取引は現物ではなくデリバティブであるため、それを実現できない。デリバティブ取引は現物価格を賭けの対象とするため、現物価格を支配する者(私とA)がデリバティブ取引を大きく左右できる。

以上の例で言えば、不動産開発業者がプロジェクトチーム、Aが現物流通量を支配する「庄家」(現物価格を操作可能)、Bが先物取引ユーザを表す。

これが、デリバティブ市場でノーカバーショート(裸空売り)を行うことが非常に危険だと言われる理由である。

3. 先物取引に関する基礎知識

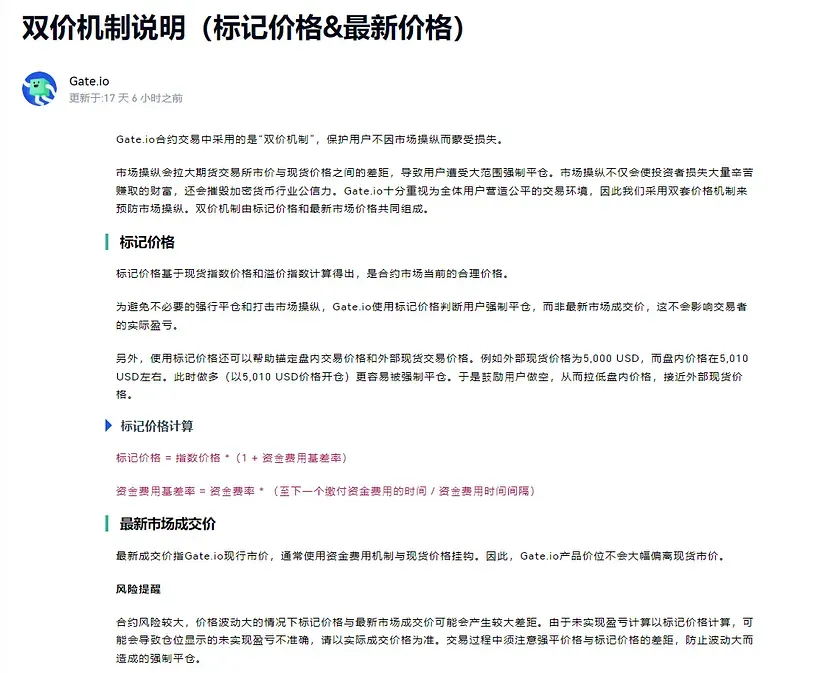

知識点1:先物のマーク価格と最新取引価格とは?

先物には最新取引価格とマーク価格の2種類がある。通常、ユーザーが取引する際は最新取引価格がデフォルトとなる。一方、強制ロスカット(ロスカット)はマーク価格に基づいて行われる。マーク価格は価格状況を客観的に反映するために、外部取引所の現物価格をアルゴリズムで計算して導き出される。

Gateの先物マーク価格に関する説明:

https://www.gate.io/help/futures/futures_logic/22067/instructions-of-dual-price-mechanism-mark-price-last-price

つまり、現物価格を制御できれば、マーク価格も制御でき、ひいては先物市場のロスカット可否も制御できる。

知識点2:先物の資金レートとは?

先物の最新取引価格が現物価格から大きく乖離しないよう、8時間ごとに資金レートという形で、ロングポジション保有者がショートポジション保有者に、またはその逆に支払いを行い、現物と先物の価格差を縮小させる。

知識点3:プロジェクトの流通時価総額とは?

プロジェクトの経済モデルはホワイトペーパーに記載されている。通常、プロジェクトチーム、初期投資家、コミュニティエアドロップ、プロジェクト財務などに分けられる。もしホワイトペーパーが透明性に欠ける場合、操縦されやすくなる。たとえば、コミュニティに自由度を与える一方で、マーケットメーカー/機関大口にも十分な自由度を与えている場合、彼らは低位で安価なコインを自由に取得でき、一度取得すれば希薄化されることはない(新規発行や線形ロック解除がないため)。

4. 小規模時価総額の先物取引を操る手順

ステップ1:流通時価総額が小さく、CEXで先物取引が開始されたプロジェクトを選ぶ

通常、流通時価総額が1~10M USDT程度の小型プロジェクトを選択し、レバレッジは20~30倍程度。

ステップ2:資金を準備し、その額が流通時価総額を超えるようにする

百万USDT単位の大型個人資金は、小規模時価総額の先物取引で「庄家」となることを好む。ここでは$P****を例にとり、流通時価総額5Mとする。長期的な下落局面で、庄家が流通量の60%を安値で取得した場合、2MのUSDTと3Mのコインを保持しておくだけで、このコインの現物および先物価格を完全に支配できる。

ステップ3:現物市場の注文板価格を制御

3Mのコインを売却しなければ、現物注文板に現れる最大の売り注文は2Mまでである。「庄家」として価格を操作したい場合は、まず2MのUSDTを現物価格維持のための資金として準備する必要がある。

明らかに、「庄家」以外の全$P****が同時に売却しても、価格は下がらない。

ステップ4:先物のマーク価格を制御

前述のように、先物のマーク価格は各取引所の現物価格であり、つまりマーク価格は変動しない。

ステップ5:先物でロングポジションを開く

マーク価格が制御されたことを確認した後、自己資金を使って任意のレバレッジでポジションを建てる。慎重なら低め、攻撃的なら高めでもよい。いずれにせよ、マーク価格が制御されているため、庄家のロングポジションがロスカットされる心配はない。

ステップ6:資金で価格を引き上げる、またはサブアカウントで相対売買を行う

流動性が低く、時価総額の小さなコインの場合、現物価格を24時間で100%引き上げるのに巨額の資金は不要である。上がらない場合は、自らサブアカウントで+100%の価格で売り注文を出し、成立させれば、自然と過去24時間の価格変動率が+100%と表示される。

これを知った個人投資家が殺到し、大量の空売り需要が生まれる。

ステップ7:資金レートを利用して安定的に収益を得る

この時点の現物注文板では売り注文はほとんどなく、一方で先物市場では空売りが多数存在する。これにより現物価格が先物価格を上回り、負の資金レートが発生する。差が大きいほど、資金レートのマイナス幅も大きくなり、マーク価格が変わらなくても、空売り保有者は8時間ごとに多額の資金レートをロング保有者に支払うことになる。

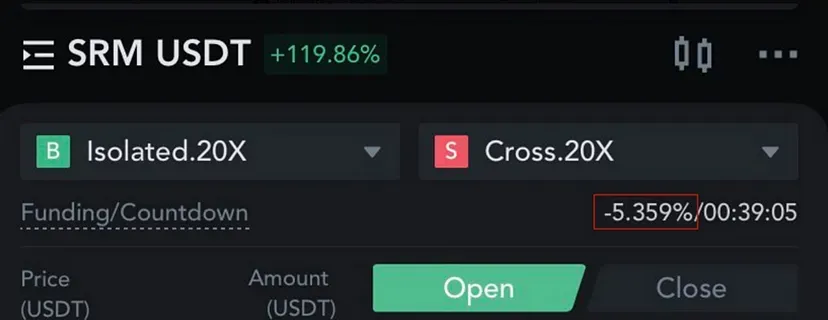

この仕組みのもと、庄家は資金レートによって継続的に利益を得る。極端な例として、SRMでは24時間ポジションを維持するだけで16%のリターンを得られる。

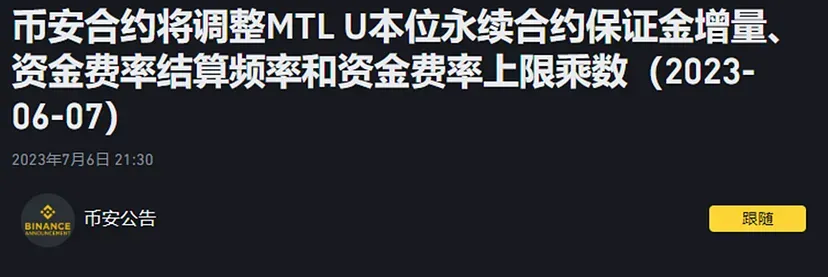

同様に、最近の取引所は頻繁に資金レートを改定し、現物と先物市場の価格差を縮小しようとしている。しかし根本原因を理解していないため、レート範囲を広げても問題は解決せず、むしろプロジェクトチーム/マーケットメーカー/機関大口が資金レートで個人投資家を刈り取ることを助長している。

LINAの資金レート調整

MTLの資金レート調整

また、LINAおよびMTLは直近で価格が急騰した「妖幣」であり、先物の資金レートが大きなマイナスを示していたこともわかる。

5. 庄家の利益獲得方法

第一の利益源:現物の低位買い・高位売り。

常に覚えておこう。庄家は慈善事業を行っているわけではない。購入したコインは金やBTCではない。最終的には売却して利益を得る。いわゆるpumpは、後のdumpのためのものである。

第二の利益源:先物の資金レート。

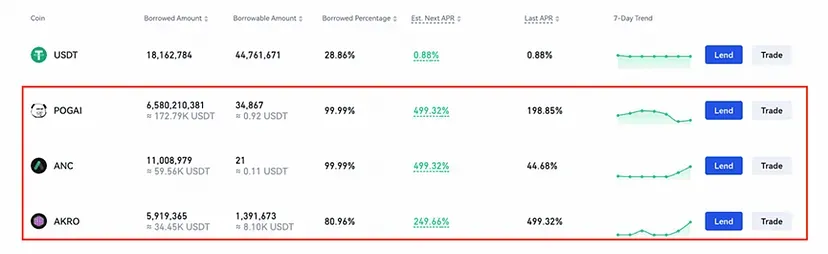

第三の利益源:売らずに保有するコインをレバレッジ貸借市場に供出し、利益を得る。例えばGateの「余幣宝」では、年利499%以上を得ることができる。

このプロセスを見てわかるように、前提は現物コインの流通量を掌握することである。線形ロック解除が多いコインは長期的に操ることはできず、毎回のロック解除が流通量を変えるからである。

6. 問題点はどこにあるのか?

問題1:先物のオープンインタレスト(OI)が現物の流通時価総額を超えることは可能か?

先物取引はUSDTがあれば開けられるが、現物の売却にはコインが必要である。現物注文板に売り圧をかけることと、先物で空売りすることは難易度が異なる。

第3部のステップ3に戻ると、庄家はすでにコインを自身の手元に回収している。ユーザーがそのコインが大幅に過大評価されていると考えても、現物注文板には売り圧がかからない。そのためユーザーは先物で空売りを行う。言い換えれば、流通量の少なさゆえに、ユーザーの取引需要が現物市場で発散できず、先物市場でのみ空売りできる。

さらに第2部のマーク価格に戻る。先物のマーク価格は現物の最新取引価格であり、すでにプロジェクトチーム/マーケットメーカー/機関大口によって制御されている。したがって、先物のロスカットも制御されている。

したがって、先物OI > 現物流通時価総額の場合、コインの希少性によりユーザーの取引需要が現物価格に反映されず、余分なOIが先物と現物の価格乖離を悪化させる。

問題2:資金レートが異常なとき、資金レートの上限・下限を拡大することが本当に公正を促進するのか?

現在の取引所の対応策は資金レートの範囲を拡大することだが、表面上は現物と先物の価格差を解消するように見えるが、実際にはプロジェクトチーム/マーケットメーカー/機関大口が個人投資家を刈り取る能力を高めている。現在の取引所の資金レート範囲は【-2%、+2%】程度であり、さらに拡大すれば「庄家」の利益が増える。

したがって、現在の資金レート制度は確かにデリバティブ価格を現物価格にアンカーするが、取引市場を公正にするのではなく、むしろより不公平にする可能性がある。

7. 個人投資家がリスクを回避する方法

注意点1:時価総額が小さく高レバレッジの先物取引を提供するプロジェクトに警戒。大口に対して個人投資家は著しく不利な立場に置かれる

ユーザーが現物購入・先物ロングに追随すると、プロジェクトチーム/マーケットメーカー/機関大口にとって十分な買い手が生まれ、段階的に売却することで再び個人投資家を刈り取ることができる。

注意点2:資金レートの絶対値が大きいプロジェクトに注意

注意点3:庄家は慈善活動をしていない。価格引き上げのコストはその後の価格崩壊で回収する

早期に脱出し、庄家の受け皿にならないよう注意。『このコインは価値がある、次のブルマーケットまでホールドする』と考え始めたとき、庄家の価格崩壊も遠くない。庄家はまさにそのような心理を育て、自分たちの受け皿にして利益を得るのである。

小規模時価総額の先物市場で庄家と対峙することは、まるでトランプゲームで相手の手札が見えている状態で勝負するようなものであり、しかも相手はプレイヤーでありながらディーラーでもある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News