米NVIDIA社の中国市場におけるシェアが60%を下回り、国産AIチップが年間165万個を出荷して市場を獲得

TechFlow厳選深潮セレクト

米NVIDIA社の中国市場におけるシェアが60%を下回り、国産AIチップが年間165万個を出荷して市場を獲得

昨年11月、北京市は国営資本が所有するデータセンターに対して、全面的な国産化代替を命じました。これにより、市場構造の再編が加速しています。

著者:TechFlow

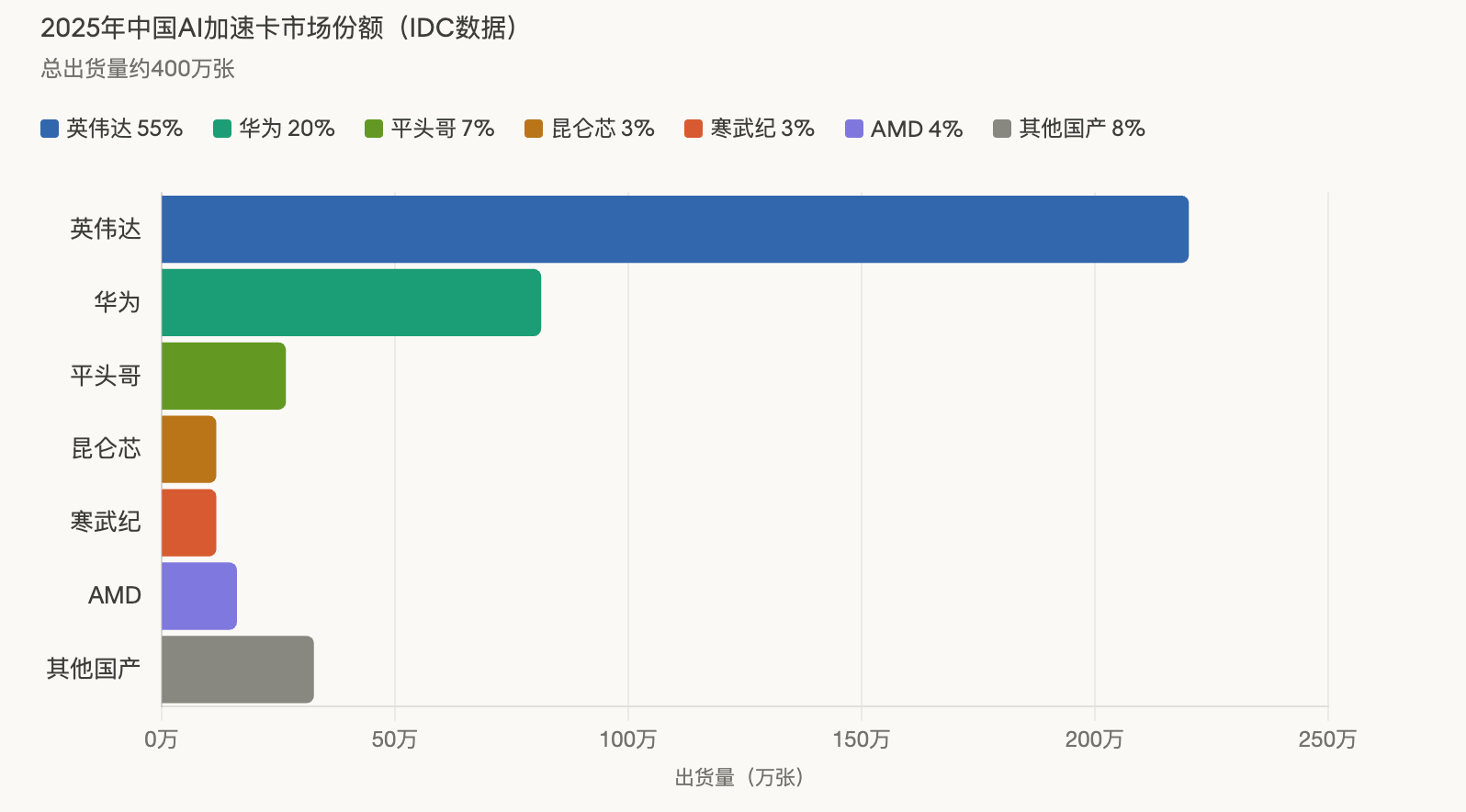

TechFlow解説: IDCのデータによると、2025年の中国におけるAIアクセラレータカード(AIサーバー向け専用計算チップ)の総出荷台数は約400万枚と見込まれており、中国国内メーカーの合計出荷台数は165万枚(シェア41%)に達する。一方、NVIDIAのシェアは制裁前のおよそ95%から55%へと大幅に低下した。

国内メーカーの中で、華為(ファーウェイ)が81.2万チップでトップを独走しており、同社が先月発表した新型AIアクセラレータ「Atlas 350」は、NVIDIAの中国向け特化モデル「H20」に対する推論性能が2.87倍に達すると謳っている。

北京市は昨年11月、国有資本が関与するデータセンターに対して、全面的な国産代替を命じる通達を発出した。これにより市場構造の再編が加速している。

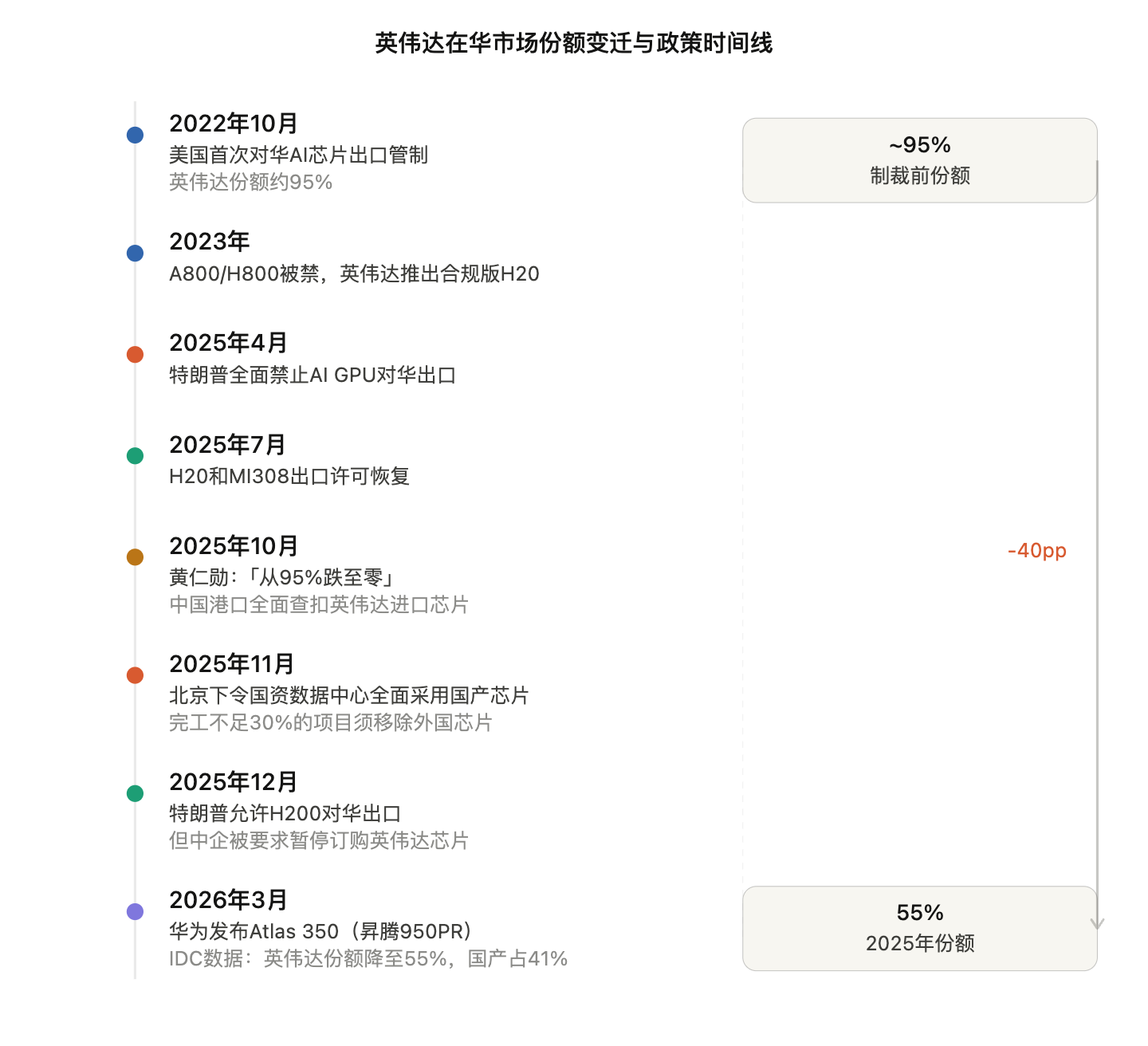

3年前、NVIDIAは中国のAIチップ市場をほぼ独占していた。しかし現在、この構図はまったく様変わりしている。

ロイター通信が引用した市場調査会社IDCのデータによると、2025年の中国におけるAIアクセラレータカードの総出荷台数は約400万枚となる見込みである。NVIDIAは依然として最大の単一サプライヤーであり、出荷台数は約220万枚(シェア55%)に上る。しかしこれは、制裁前の約95%というシェアと比べて、実に約40ポイントも急落したものである。一方、中国国内メーカーの合計出荷台数は約165万枚(シェア41%)に達し、AMDは約16万枚(シェア4%)で第3位となった。

国内メーカーの台頭は、米国の輸出規制という受動的要因と、「国産代替」政策という能動的要因の両方が作用した結果である。

華為が国内メーカーを牽引、Atlas 350がNVIDIA H20と対峙

中国のAIチップメーカー陣営において、華為は最大の恩恵を被った企業である。

IDCのデータによると、華為は2025年に約81.2万チップのAIチップを出荷し、全市場シェアの約20%、国内メーカー全体出荷量のほぼ半分を占めている。アリババ傘下のチップ設計部門・平頭哥(T-Head)は約26.5万枚で第2位、百度傘下の崑崙芯(Kunlunxin)および寒武紀(Cambricon)はそれぞれ約11.6万枚で並んで第3位となっている。そのほか、海光(Hygon)、沐曦(MetaX)、天数智芯(Iluvatar CoreX)は、国内メーカー出荷量のそれぞれ5%、4%、3%を占めている。

華為は先月、深センで開催された「中国パートナーズカンファレンス2026」において、次世代AIアクセラレータ「Atlas 350」を発表した。同製品には自社開発の昇騰950PRチップが搭載されている。華為昇騰コンピューティング事業部の張迪煊(チャン・ディシュアン)氏は発表会で、Atlas 350はFP4低精度演算において1.56 PFLOPS(1秒あたり1,000兆回の浮動小数点演算)の演算性能を発揮し、NVIDIAの中国向け特化モデルH20の2.87倍の性能を実現すると述べた。また、同カードには自社開発の高帯域メモリ「HiBL 1.0」(112GB、帯域幅1.4TB/s)が搭載されており、消費電力は600Wである。

ただし、この性能比較には測定基準の齟齬がある。NVIDIAのHopperアーキテクチャGPUはFP4精度をネイティブでサポートしておらず、Atlas 350はFP4最適化を実現した初の国産アクセラレータであるため、同一精度での直接比較は困難である。華為の真の競争力は推論(inference)領域にある:Atlas 350は大規模言語モデル(LLM)の学習ではなく、AIモデルの展開段階における推論ワークロードを主なターゲットとしている。

すでに7社の華為パートナー企業がAtlas 350をベースとしたフルラックサーバー製品を発表済みであり、科大訊飛(iFLYTEK)も次世代の星火(Xinghuo)大規模言語モデルが昇騰910/950の算力基盤に対応することを明らかにしている。

輸出規制と国産代替指令の二重圧力

NVIDIAの中国市場シェアの急落は、米国の輸出規制の強化と中国政府の国産代替政策という、双方からの圧力が重なった結果である。

主な経緯は以下の通り:米国は2022年10月より中国向けAIチップ輸出を制限し始め、NVIDIAはその後、規制対応型の性能縮小版H20およびA800/H800などを投入した。2025年4月、トランプ政権は中国向けAI GPUの全種類の輸出を全面禁止。同年7月にはH20およびAMD MI308の輸出許可を再び付与。10月にはNVIDIAの黄仁勛CEOが公開イベントで、中国における先端AIアクセラレータ市場シェアが「95%からゼロにまで落ち込んだ」と発言。12月にはNVIDIAがH200の中国向け輸出を認可されたものの、中国企業にはNVIDIAチップの新規注文を一時停止するよう指示が出された。

一方で、中国政府による政策的後押しも非常に強力である。ロイター通信が2025年11月に報じたところによると、北京当局は国有資本を活用する新設データセンターに対し、すべて国産AIチップを採用するよう指導要領を発出した。建設進捗率が30%未満のプロジェクトについては、既に設置済みの外国製チップの撤去または調達計画の中止が求められている。

ロイター通信の統計によると、2021年以降、中国のAIデータセンター事業には1,000億ドルを超える国有資本が投入されており、中国の大多数のデータセンターは建設段階で何らかの形で国有資本の支援を受けてきたため、この政策の影響範囲は極めて広範である。

ロイター通信が取り上げた中国聯通(チャイナユニコム)の青海省大型データセンターは、本戦略の象徴的事例とされる:同プロジェクトの総額は3.9億ドルであり、すべて平頭哥などの国産AIチップによって駆動される。

技術格差は現実に存在するが、推論用途では「十分実用可能」の水準に到達

国産チップの市場シェア上昇は、必ずしも技術的格差が解消されたことを意味しない。

多くの業界アナリストが推定するところでは、中国の国産AIチップはデータセンターにおける学習用途において、依然としてNVIDIAから5~10年の遅れを取っている。特に、1兆パラメータ級の大規模言語モデル(LLM)の学習には、NVIDIAのハイエンドGPUが今なお不可欠である。DeepSeekがR1モデルの学習に5万枚のHopperシリーズGPUクラスターを活用した事例は、その現実を如実に示している。

しかし推論用途では状況が異なる。業界関係者の見解では、画像認識、チャットボット、自動運転など、商用アプリケーションの約90%において、国産チップはすでに「十分実用可能(good enough)」な水準に達しており、NVIDIAから国産ソリューションへの切り替えは現実的なビジネス判断となり得る。さらに厳格化が予想される制裁措置は、この切り替えを加速させる原動力となっている。

真のボトルネックはソフトウェアエコシステムにある。NVIDIAのCUDAプラットフォームは10年以上にわたり積み重ねられてきたものであり、AI開発の事実上の標準となっている。国産チップメーカーは互換性確保に多大なリソースを投じている:沐曦はC500シリーズでCUDA互換を宣言し、華為は2025年にCANNプラットフォームを完全オープンソース化して開発者エコシステムの拡大を図り、寒武紀や摩爾線程(Moore Threads)もそれぞれ、CUDAから自社プログラミング言語へのトランスレーションツールを開発している。こうしたエコシステムの追いつき具合こそが、国産チップの市場シェアの上限を決定づける鍵となる。

国産AIチップ企業が集中して資本市場へ上場を目指す

市場シェアの移行は、資本市場でも同時に反映され始めている。

2026年初頭以降、中国のGPU分野ではIPOブームが巻き起こっている。壁仞科技(Biren Technology)、沐曦は上海証券取引所の科学技術板(STARマーケット)に上場済みであり、天数智芯は香港証券取引所のメインボードに上場、燧原科技(Enflame)のSTARマーケット上場申請も受理された。百度は崑崙芯を独立させ、単独上場する計画を発表しており、関係筋によればアリババも同様に平頭哥の分社化・上場を検討しているという。

華為は2025年の研究開発投資額を1,923億元(約3.8兆円)に達し、売上高の22%を占め、チップ、ソフトウェア、製造ツールの分野に重点的に投資することで、米国技術への依存度をさらに低減しようとしている。華為の輪値董事長・徐直軍(シュー・ジクン)氏はMWC 2026において、華為は「世界のAIコンピューティング能力の供給途絶を防ぐ代替選択肢となる」と表明した。ロイター通信の報道によると、華為の次世代昇騰950PRチップには、字節跳動(ByteDance)やアリババなどの大手企業から注文の関心が集まっており、2026年の出荷目標は約75万チップ、本格量産は同年下半期から開始される見込みである。

NVIDIAにとって、H200の対中輸出が再び認められたとしても、信頼関係はすでに揺らいでいる。北京の「自主可控(自立・制御可能)」政策はもはや単なるビジョンではなく、データセンターで実際に稼働中の1枚1枚の国産チップによって、現実のものとなっている。2026年の市場シェアデータが公表された際、現行の55%という数字が反発するのか、あるいはさらに低下するのかは、ワシントンの輸出政策が再び方針転換するかどうか、および国産チップが学習用途での技術的追いつきをどこまで実現できるかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News