深層リサーチ:BTC現物ETFとCMEの巨額空売りポジションの繊細な関係

TechFlow厳選深潮セレクト

深層リサーチ:BTC現物ETFとCMEの巨額空売りポジションの繊細な関係

誇張ではなく、現在のBTC先物市場は伝統的な暗号資産取引所や個人投資家が支配しているわけではなく、すでに米国のプロフェッショナル機関投資家の手中に収まっている。

著者:Crypto_Painter

最近、市場全体に若干のパニック気味の雰囲気が広がっている。その大きな要因の一つはCMEの巨額な空売りポジションにある。仮想通貨業界の古参として、2017年にCMEが正式にBTC先物取引を開始した際、ちょうどそのタイミングで2017年の伝説的な大暴騰相場が終焉を迎えたことを、私はまだよく覚えている。

そのため、CMEにおけるこの巨額な空売り注文を分析することは極めて重要なのである。

まず、背景を紹介しよう。

CMEとはシカゴ・マーカンタイル取引所(Chicago Mercantile Exchange)のことであり、2017年末にBTCの先物取引を開始した。商品コードは【BTC1!】である。その後、多数のウォール街の機関投資家やプロフェッショナルトレーダーがBTC市場に参入し、まさに進行中のバブル相場に水を差す形となった。結果として、BTCは長きにわたる4年間の弱気相場へと突入したのである。

従来型の資金がますますBTC市場に流入するにつれ、CMEを主に利用する機関投資家(ヘッジファンド)やプロのトレーダーたちも、BTC先物取引への参加を活発化させた。

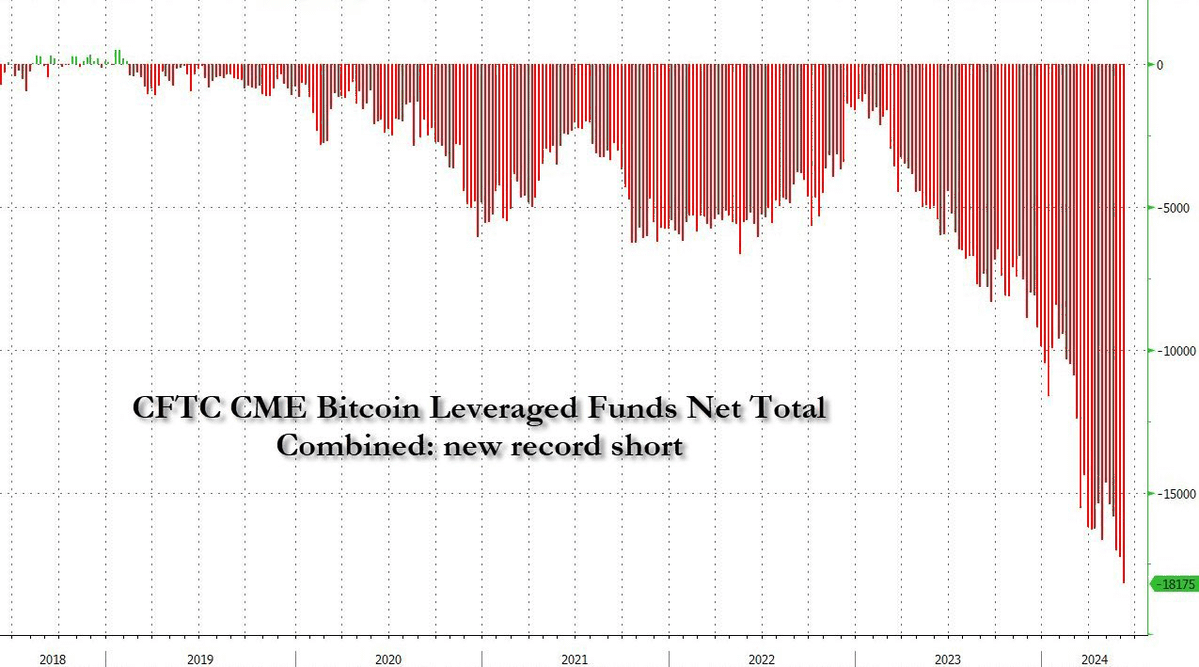

この期間、CMEの先物取引の建玉量は増加の一途を辿り、昨年にはバイナンスを追い抜き、BTC先物市場において最大の取引所となった。現時点でのCMEのBTC先物総建玉量は150,800 BTC(約100億ドル)に達しており、BTC先物市場全体の28.75%を占めている。

つまり過剰表現ではなく、現在のBTC先物市場は、伝統的な仮想通貨取引所や小口投資家によってコントロールされているわけではなく、米国の専門機関投資家の手中に完全に移行していると言える。

最近になって、ますます多くの人々が気づいたのは、CMEの空売りポジションが大幅に増加しており、ここ数日で過去最高値を突破し、なおも上昇を続けているという事実だ。私がこの文章を執筆している時点で、CMEの空売り建玉はすでに58億ドルに達しており、その上昇トレンドに明らかな鈍化の兆しは見られない。

これは、ウォール街のエリート資本が大規模にBTCを売っているということなのか?そして彼らは今回のBTCの強気相場の将来性を全く期待していないのか?

単純にデータだけを見れば、確かにそう思えるだろう。さらに、BTCはこれまで一度も、強気相場中に歴史的高値を突破した後に3ヶ月以上も横ばい状態を維持したことがない。すべての兆候が示唆するのは、これらの大口資金が今回のBTC強気相場が予想よりずっと弱いと賭けている可能性があるということだ。

しかし、本当にそうなのだろうか?

以下では、これらの巨額な空売りポジションが一体どこから来ているのか、我々が実際に恐れるべきかどうか、そしてそれが強気相場にどのような影響を与えるのかを解説していこう。

まず、もし頻繁にCMEの価格をチェックしているならば、一つの興味深い特徴に気づくはずだ。先物取引ペア「BTC1!」の価格は、ほぼ常にCoinbaseの現物価格よりも数百ドル高いレンジで推移している。これは当然のことである。なぜならCMEのBTC先物は毎月満期を迎えて決済されるものであり、仮想通貨取引所における当月のスワップ契約(デリバティブ)に相当するためだ。

したがって、市場センチメントが強気の時には、このようなスワップ契約が一定程度のプレミアム(割高)を生じることがよくある。例えば、強気相場では翌四半期契約のプレミアムが非常に高くなる傾向がある。

CMEのBTC先物価格からCoinbaseの現物価格(ともにUSD建て)を差し引くことで、以下のチャートを得ることができる。

オレンジ色のラインは4時間足レベルでのBTC価格の動きを示し、灰色のラインはCME先物価格がCoinbase現物価格に対してどれだけのプレミアムを持っているかを示している。

明確に見て取れるのは、CMEの先物プレミアムが毎月のロールオーバー(自動的に次の月の契約に移行)に伴って規則的な変動を示している点だ。これは仮想通貨取引所のスワップ契約のプレミアムと同様であり、新規契約生成時に高いプレミアムが生まれ、満期に近づくにつれて徐々にそのプレミアムが縮小されていく。

この規則性があるからこそ、一定の裁定取引(アービトラージ)が可能になる。簡単な例を挙げよう。CEX取引所で四半期先物契約が新しく生成された後、直近に強烈な上昇相場があった場合、そのプレミアムがすでに2~3%になっているとする。このとき、200万ドルの資金を使い、100万ドル分の現物を買い、同時に四半期先物で100万ドル分の空売り注文を出すことができる。

この取引では、価格がどのように変動しても空売りポジションが強制清算されるリスクはほとんどなく、四半期契約の満期が近づき、プレミアムが縮小されるのを待つだけで、100万ドルに対して2%の安定収益(つまり2万ドル)をリスクフリーで得られる。

この収益を軽視してはいけない。大口資金にとっては、これは事実上リスクフリーの高利回りなのだ。

ざっくり計算してみよう。CMEでは平均して毎月新しい契約が生成され、2023年以降の平均プレミアムは1.2%程度だ。取引手数料などを考慮して、実質1%の利益としよう。つまり、毎月1%のリスクフリー裁定機会があるということだ。

年間12回の取引を行うとすれば、年率換算で約12.7%のリスクフリー利回りとなる。これは米国の大多数のマネーマーケットファンドのリターンをはるかに上回るものであり、銀行預金の金利など比べ物にならない。

したがって、現時点ではCMEの先物契約は天然の裁定取引の舞台となっている。だが、もう一つの問題がある。先物はCMEで開けるとしても、現物はどこで買うのか?

CMEの顧客はプロの機関投資家や大口資金であり、私たちのように簡単にCEXの口座を開いて取引できるわけではない。彼らの資金の大半はLP(有限責任組合員)からの出資であり、法的に正規の手段でBTC現物を購入できるチャネルが必要となる。

そこで登場するのが――ドン!ビットコイン現物ETFの承認である。

これで循環が完結する。ヘッジファンドや機関投資家は米国株式市場のETFで大量にBTCを購入し、同時にCMEで同等量の空売り注文を出し、毎月1回のリスクフリー固定裁定を行い、最低でも年率12.7%の安定収益を実現するのだ。

この理論は自然で理にかなっているように聞こえるが、言葉だけではなく、データで検証しなければならない。果たして米国の機関投資家たちは実際にETFとCMEを利用して裁定取引をしているのだろうか?

下の図を見てほしい。

私はこのチャート上で、ETF承認以降のCME先物のプレミアムが極端に低くなった時期をマークした。下部のサブチャートは、私が独自に作成したBTC現物ETFの純流入額(棒グラフ)を示している。

明確に確認できるのは、CME先物のプレミアムが顕著に低下し(200ドル未満になると)、ETFの純流入も同時に減少することだ。一方、CMEが新しい当月契約を生成すると、その新契約の初取引となる月曜日にETFの純流入が急増する。

これはある程度、ETFの純流入の資金の一部が単なるBTC購入目的ではなく、CMEで高プレミアムの空売り注文をヘッジするために使われていることを示唆している。

ここで、少し前に掲載したCMEの空売り建玉量の統計チャートに戻ってみてほしい。CMEの空売り建玉が本格的に50%以上急増し始めたのは、ちょうど2024年1月以降であることに気づくだろう。

そして、BTC現物ETFが正式に取引を開始したのも、ちょうど2024年1月以降なのだ。

以上のやや不完全ながらも示唆的なデータに基づき、以下のような研究結論を導き出せる。

1. CMEの巨額な空売り建玉の多くは、実際には現物ETFに対するヘッジ用であり、実質的なネット空売り建玉は現在の58億ドルよりもはるかに少ない。このデータだけで恐怖を感じる必要はない。

2. 現時点で151億ドルに達するETFの純流入のうち、かなりの部分がヘッジ目的の資金である可能性が高い。これにより、6月初旬に記録された史上2番目の高額なETF1日純流入(8.86億ドル)およびその週全体の純流入が、BTC価格の明確な上昇を引き起こさなかった理由も説明できる。

3. CMEの空売り建玉には水分が多いとはいえ、ETF承認以前から既に増加傾向にあり、その後の4万ドルから7万ドルへの強気相場でも大規模な清算が起きていない。これは、米国の機関投資家の一部には依然としてBTCを強く空売りしている勢力が存在することを意味しており、油断は禁物である。

4. ETFの日々の純流入データに対する認識を改める必要がある。純流入資金が市場価格に与える影響は必ずしも正の相関ではなく、逆に負の相関を示すこともある(つまり、ETFが大量購入してもBTC価格が下落するケースもありうる)。

5. 特殊なケースを想定しよう。将来的に、CMEの先物プレミアムが裁定システムによって完全に吸収され、新たな裁定機会が消失した場合、CMEの空売り建玉は大きく減少し、それに伴ってETFの純流出も大きくなるだろう。このような状況が起きても過度に驚くことはない。これは流動性資金がBTC市場から撤退し、新たな裁定機会を探しているだけの話だからだ。

6. 最後に考えるべきこと:先物市場のプレミアムの源泉とは何か?「羊毛は本当に羊から取られているのか?」今後、このテーマについてさらに深く研究するつもりだ。

以上が今回の調査まとめである。今回の内容は市場分析寄りであり、明確な投資指針を提供するものではないため、取引の直接的な助けにはならないかもしれない。しかし、市場の背後にある論理を理解するには非常に役立つはずだ。私自身、CMEの巨額な空売り建玉を見たときは少しだけ怖くなり、2017~2018年の長期弱気相場を思い出したほどだった。

あの弱気相場は、今の調整局面よりもよほど苛酷なものだった。だが幸いにも、現時点ではBTCは伝統的資本から確かに注目されている。言い換えれば、ヘッジファンドがこの市場で裁定取引を行うというのは、本質的に市場を認めているということだ。もちろん、その裁定の利益の源は我々小口投資家たちの資金ではあるが、ははは。

最後に、今回の強気相場の特殊性に疑問を感じている方は、「今回の強気相場は過去よりもさらに複雑なのか?」という記事も併せて読むと、理解が深まるだろう。

以上、ご一読ありがとうございました!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News