IRS 1099-DAフォームのプレビュー版:誰が報告し、どのような規制情報が伝えられるのか?

TechFlow厳選深潮セレクト

IRS 1099-DAフォームのプレビュー版:誰が報告し、どのような規制情報が伝えられるのか?

これは新しい税務書類であり、暗号資産ブローカーは来年からデジタル資産の取引を報告するためにこれを使用する予定である。

執筆者:Jason Bramwell

翻訳:TaxDAO

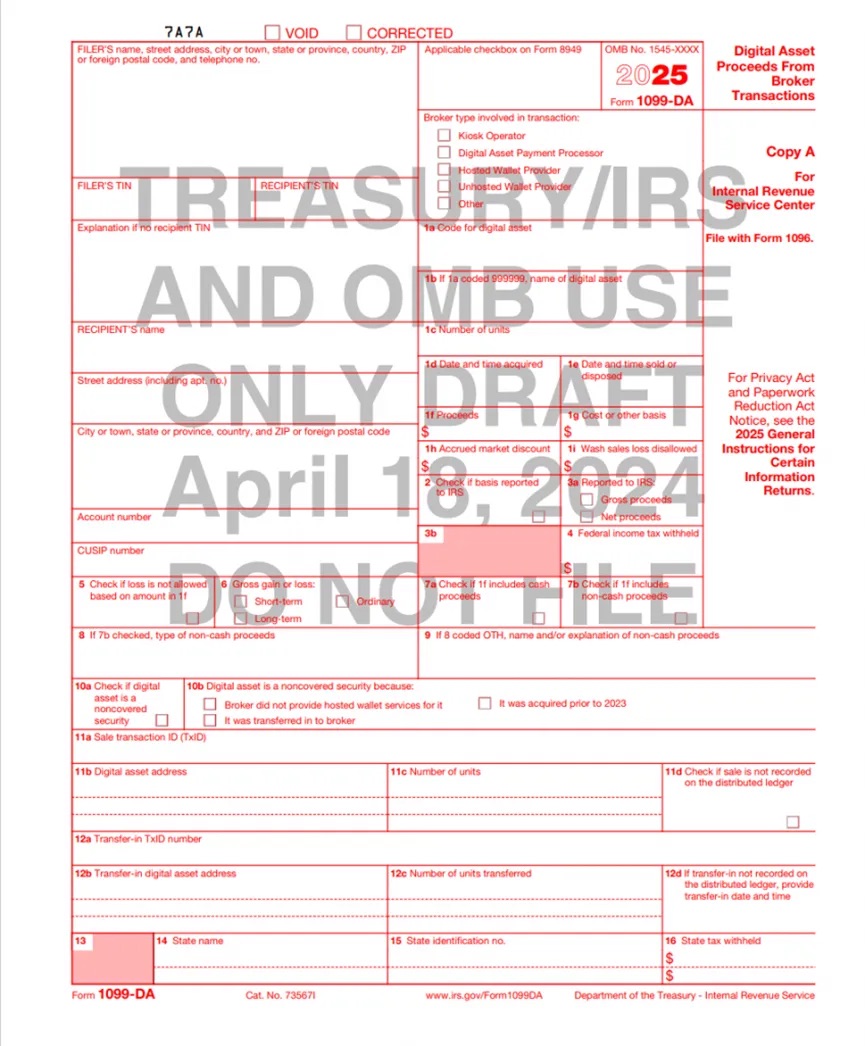

米国歳入庁(IRS)は4月、待望の新税務書類「1099-DA」のドラフト版をウェブサイトに掲載した。これは暗号資産ブローカーが来年からデジタル資産取引を報告するために使用するものである。

昨年8月、IRSは提案規則を発表し、ブローカーに対して顧客のデジタル資産売買を報告することを義務付け、新たな税務書類の導入を予告していた。

「これらの提案規則は、デジタル資産分野における混乱を終結させ、納税者や税理士などに明確な情報と報告の確実性を提供することを目的としています」と、IRS長官のダニー・ワーフェル氏は2023年8月25日の声明で述べた。「この取り組みの重要な一環は、高所得者層に対するIRSの強化されたコンプライアンス重点と一致しています。デジタル資産が課税所得の隠蔽に使われないよう確保することが必要であり、提案された規則は高所得者だけでなく、すべてのデジタル資産利用者の活動についてより明確な理解をもたらすことを目指しています。誰もが税法に従って支払うべき税金を正しく納めていることを確認したいのです。我々の調査と経験によれば、第三者による報告はコンプライアンス率の向上に寄与します。」

IRSが定義する「ブローカー」(「デジタル資産取引プラットフォーム、デジタル資産決済処理業者、および特定のデジタル資産ホットウォレット」)は、2025年1月1日以降の各売買取引ごとに1099-DAフォームを作成し、IRSおよび顧客に情報を提出することが義務付けられる。

2025年1月1日以降に発生するデジタル資産の売却または取引については、提案規則によりブローカーは1099-DAフォームに総収益を報告し、顧客に受領明細を提供することが求められる。IRSは昨年8月、「特定のケースでは、ブローカーは2026年1月1日以降に発生する売却損益および取得原価の情報を当該情報申告書に含める必要があり、顧客が確定申告に必要な情報を得られるようにする」と説明している。

暗号資産税務戦略担当シニアマネージャー(公認会計士)のシーハン・チャンダセカラ氏(CoinTracker社)は、1099-DAフォーム草案には取得日、売却日、収益、および暗号資産売却の取得原価といった、納税者が暗号資産の税申告を行う上で必要かつ有用なデータ項目が含まれており、驚くべき点はないとの見解を示した。

IRSはまた、フォームに「ノンカストディアルウォレットプロバイダー」のオプションを含めた。これは、暗号資産業界が懸念する中でも、同機関がノンカストディアルウォレットをブローカー定義に含めようとしていることをさらに示唆している。

「これがあなたにとって意味するのは何か? 今後、ノンカストディアルウォレットを作成する前、あるいはそれを使ってプラットフォームとやり取りする際に、KYC(お客様の本人確認)情報を提供しなければならない可能性があるということです。」とチャンダセカラ氏はX上で投稿した。「これはユーザーが暗号資産プラットフォームと関わり合う方法を大きく変える可能性があります。今日私たちが知っているようなDeFi(分散型金融)の姿が変わることになるでしょう。」

Ledgible社の税務情報報告担当副社長ジェサリン・ディーン氏は、1099-DAフォーム草案を検討した後、LinkedIn上で以下のような初期の印象を投稿した:

-

このフォームには多くの選択肢が詰め込まれている。

-

予想通り、株式などの従来の金融商品の売却を報告するフォーム1099-Bと類似している。

-

ほとんどの項目は、2023年8月の提案規則に記載された必要情報と一致しており、期待通りである。

-

項目1iに「洗替え損失の不許容」が含まれているからといって、暗号資産が洗替えルールの対象になるという意味ではない。これは、すでに洗替えルールの対象となる株式や証券(例えば一部のトークン化株式など)にも適用されるため含まれている。

-

項目11dは、分散台帳上に記録されない売却状況を示すためのものである。これは、取引が内部の帳簿システム内で行われるため、通常はデジタル資産のアドレスやトランザクションIDを提供できない場合があるため必要となる。

-

項目5では、ブローカーが「支配権または資本構成の報告可能な変更」により損失が控除不可であることを説明しており、フォーム8949およびスケジュールDの説明を参照している。しかし、暗号資産およびデジタル資産においてどのようなイベントがこれに該当するかについてのガイダンスは一切提供されていない。ブローカーは暗黙のうちに独自に判断を求められており、「ブローカーは別途の文書で該当する損失についてあなたに通知すべきです」とさらに記されている。

IRSは、この早期のフォーム草案は、昨年8月に発表された提案規則に対する意見を踏まえて変更される可能性があると指摘している。一般の人々はIRS.gov/FormsCommentsを通じて、草案または最終的なフォーム、説明書、出版物に関するフィードバックをIRSに提出できる。IRSは、メール本文に「NTF」に続いてフォームまたは出版物番号(例:「NTF1099-DA」)を記載することで、適切に処理できるとしている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News