今回のブルマーケットの上昇は緩やかですが、過去のブルマーケットよりも複雑なのでしょうか?

TechFlow厳選深潮セレクト

今回のブルマーケットの上昇は緩やかですが、過去のブルマーケットよりも複雑なのでしょうか?

上昇が遅く、流動性も悪く、さらにトラフィックも不足している。

著者:Crypto_Painter

今回の上昇相場:

1. 上昇が遅く、過去のバブル相場のような利益効果を発揮していない;

2. 流動性が低く、BTC以外の大多数の高時価総額アルトコインは新たな高値をつけていない;

3. 流量が不足しており、ソーシャルメディアでの注目度は過去のバブル相場に比べて大幅に低い;

これら3点について体系的に解説する。

1. 今回の上昇相場は過去のバブル相場より上昇が遅いのか?

今回の上昇相場が速いか遅いかを判断するのは技術的な問題である。価格上昇のモメンタムを評価する際には、変動速度そのものではなく、継続性を見るべきである。

たとえば、あるバブル相場が1年かけて完了すると仮定する。この相場が最初の11か月間低位でもみ合い、最終月だけに300%上昇して天井をつけ、その後熊市に入ったとする。このような相場を「本物のバブル」と呼べるだろうか?

最終月の上昇は非常に速かったとしても、市場に持続的な需要があるとは言えず、これは主力による操作であり、小規模なアルトコインによく見られる現象である。このような相場の目的はただ一つ、「売り浴びせ」(ラクショウデカジ)のためである。

したがって、BTCにとって真の「バブル相場」とは、長期にわたって持続的であり、買い需要が次々と現れ、価格が着実に上昇していくプロセスを指す。こうした構造は需要の旺盛さを示しており、人々が実際に「購入し、保有し、長期保有している」ことを意味する。

それぞれのバブル相場における価格上昇スピードを分析するために、以下の3つの視点から検証できる。

すなわち、バブル相場の継続期間、上昇幅、そして進行中のモメンタムである。

下図の通り。

現在の相場と公平に比較するため、ここでは同じ構造の期間を使用し、平均日次上昇率(%)を算出している。

対象期間はいずれもバブル相場の初期醸成段階、すなわち最安値から過去最高値を突破し、それまでの高値圏で推移するまでの期間である。

この期間の価格上昇率を日数で割ると、直近3回のバブル相場の初期段階における上昇スピードは確かに徐々に低下していることがわかる。それぞれ1.10%、0.71%、そして現在の0.65%の平均日次上昇率である。

つまり、BTCが今すぐ過去最高値を突破する急騰相場に入ったとしても、初期醸成段階の上昇スピードはすでに前二回のバブル相場を下回っている。ましてやBTCが引き続きもみ合いを続ける場合、この0.65%という数値は時間とともにさらに低下していくだろう。

この観点から見れば、今回のバブル相場は確かに上昇が遅いと言える。

次に、価格のモメンタムを見てみよう。

下記3枚のグラフは、それぞれ2017年、2020年、2024年にBTC価格が初めて過去最高値を更新した後の、ASR-VCトレンド指標上の動きを示している。

2017年3月

2020年12月

2024年3月

一見して明らかな違いが見て取れる。

前2回、価格が過去最高値を突破した後は不同程度の深めの調整があったが、これらの調整は既存の上昇チャネルのトレンド強度を損なわず、図中の緑色の中間ラインは常に上昇を維持していた。しかし現在の相場では、日足レベルの中間ラインがほぼ横ばいになっており、これは過去に例を見ない状況である。

一方、注目すべき点として、前2回の価格調整後に、2回目または3回目の過去最高値テストですんなりと突破し、新たな強い上昇トレンドに入ったのに対し、現在の相場では複数回のテストを繰り返しても、強気の展開には至っていない。

結論:この観点から言えば、現在のバブル相場の初期段階におけるトレンドモメンタムは、過去2回の相場に比べて明らかに劣っている。

これが即座に相場終焉を意味するわけではないが、全体構造から見ると、今回のバブル相場の基盤は弱く、需要の持続性が不十分なため、過去最高値圏で長期間もみ合っているのである。

では、なぜ基盤が弱いのか?

次に、流動性の観点から比較してみよう!

2. 今回のバブル相場の総流動性は過去の相場より低いのか?

総体的な流動性水準は価格変動を直接決定するものではないが、価格上昇の上限を決める要因となる。

暗号資産市場の総流動性を把握するには、主に「オンチェーン流動性」と「オフチェーン流動性」の2つの側面から見る必要がある。

オンチェーン流動性とは、法定通貨からステーブルコインまたは暗号資産に換金された資産を指し、チャート上ではステーブルコインの時価総額として表れる。

一方、オフチェーン流動性とはグローバル流動性を指し、具体的には米ドル純流動性として表現され、チャート上ではFRBのバランスシートから一連の米国財務省口座預金を差し引いた額として示される。

まず、オンチェーン流動性、つまり過去2回のバブル相場におけるステーブルコイン時価総額の推移を見てみよう。USDCおよびDAIは登場が比較的新しいため、まずはUSDTに焦点を当てる。

下図のように、現在のBTC価格が過去最高値近くでいつでも突破可能なマーケットリズムに合わせ、前回のバブル相場の同時期におけるUSDT時価総額と比較する。すなわち、過去の最高値到達時のUSDT時価総額と、今回が歴史的高値突破直前の水準である。

ご覧の通り、前回のバブル相場が2万ドルの大台を完全に突破する前に、USDT時価総額は2017年のピーク時と比べて187億ドル増加していた。つまり、同じ価格帯に来ても、USDTは当時より187億ドル多く存在していたということだ。

この187億ドルの追加流動性こそが、前回のバブル相場初期の基盤である。BTC価格が現在と異なることに留意しつつ、この時期におけるUSDT時価総額の成長率にも注目しよう。前回のバブル相場が歴史的高値を完全に突破する前に、USDT時価総額はすでに1680%増加していた!

次に、現在のバブル相場を見てみよう。同条件で、USDT時価総額は385億ドル増加したが、成長率は52.16%にとどまっている。時価総額の絶対値は前回より高いものの、BTC価格は全く異なる。

つまり、BTCの過去最高値が異なるため、それを突破するために必要な流動性も必然的に異なる。

簡単な価格比による換算を行う:

$69,000 / $20,000 = 3.45

187億 × 3.45 = 645億

つまり、現在のバブル相場が前回と同じような突破相場を再現するには、USDT時価総額が前回のピーク時より645億ドル多くなる必要がある。

したがって、現在市場に追加された385億ドルでは不十分であり、今回のバブル相場の総体的な流動性は前回に比べて不足している。

「他のステーブルコインを含めていないのはフェアじゃないのでは?」と思われるかもしれない。

では、次にUSDT+USDC+DAIの三大ステーブルコインに加えて、BTC現物ETFの純流入も含めた計算をしてみよう。

下図のように、USDCとDAIだけでなく、BTC現物ETFの純流入も加えた結果、今回のバブル相場におけるオンチェーン流動性の増加分は確かに大きく、509億ドルに達している。

一方、前回のバブル相場が完全に突破する前のオンチェーン流動性増加は220億ドルであった。

同じ比率で前回の相場を比較すると:

220億 × 3.45 = 759億

今回のバブル相場の流動性蓄積は509億ドルである。

759億 − 509億 = 250億

つまり、今回のバブル相場が前回のように過去最高値圏で数週間もみ合った後に一気に突破するためには、少なくともあと250億ドルの流動性増加が必要なのである。

明らかに、この250億ドルの不足が、今回のバブル相場が過去最高値圏で3ヶ月以上も低迷している原因なのだ!

つまり、今回のバブル相場の流動性蓄積は確かに不足している!

しかし、問題はここにある。この250億ドルがなければ、本当に突破できないのか?

個人的には、必ずしもそうとは限らないと考える。重要なのは流動性が継続的に増加し続けるかどうかである。たとえば、今後さらに3か月もみ合いが続くが、その間に「ステーブルコイン+ETF+香港ETF」による流動性増加分が累計で200億ドル以上に達すれば、歴史的高値をしっかり突破し、このうんざりするゾーンから脱却できるだろう。

しかし、現状は楽観視できない。ステーブルコインの増加はすでに停止しており、ETFの純流入も一週間の短期的な急増後、持続的な流入が続くかどうかは不透明である。

下図は最近3か月間のステーブルコイン時価総額の推移とETFの週次純流入額を示している。

明確にわかるように、ステーブルコインの時価総額の成長は明らかに停滞している。今後、方向性を選択することになるだろう。もし時価総額が横ばいで推移すればまだよいが、最も恐ろしいのはステーブルコインの時価総額が縮小・流出し始める場合であり、これは今回のバブル相場に大きな脅威を与える。

同時に、ステーブルコインに新たな流動性が入っていないにもかかわらず、最近1か月でETFの純流入が回復してきたことで、ステーブルコイン時価総額に大きな変化がない中でBTC価格が徐々に反発する展開となった。

最近、週末になるとBTCが極端な低出来高の横這いになる現象に疑問を感じるかもしれないが、上記のチャートがその原因を説明している。オンチェーンのステーブルコイン資金はすでにポジションを確定しており、BTC価格はETFの影響を受けやすくなっているため、米国株式市場の取引時間中のみ流動性が戻るのである。

したがって、現時点で最も注目すべきはステーブルコイン時価総額が新たな方向性を示すかどうかである。上昇すれば、何らかのマクロデータによる長期的な好材料が到来した証であり、BTCは追加の流動性が徐々に充実する中で、現在のレンジを正式にブレイクアウトする可能性がある。

逆に下落すれば、より長期にわたるもみ合いと調整が発生する。要するに、現在のBTCは進撃が早すぎ、ボス(過去最高値)の前に立ったが戦力不足で勝てず、250億ドル分の課金(増強)が必要になった状態である。あきらめず、ボス部屋の前でモンスターを倒してレベルアップし、課金が十分に行われた時点で最終挑戦を行うというわけだ。

結論:今回のバブル相場は過去のものと確かに異なり、初期段階が早すぎたため、現在は「時間を空間に換える」しかない。現行レンジ内で十分な期間を維持でき、かつ流動性が継続的に増加すれば、最終的には突破可能である。しかし、レンジを下抜けてしまい、流動性が縮小・流出すれば、バブル相場は早期終了の可能性が高い。

マクロの話が出たので、次にオフチェーン流動性、すなわち米ドル純流動性について述べよう。

この部分は多くのマクロ要素を含むため、単純な比較にとどめる。下図の通り。

オンチェーン流動性と同様の比較手法を用いる。前回のバブル相場が最終的に過去最高値を突破した時点では、外部環境における米ドル純流動性は1兆4330億ドル増加しており、33.25%の伸びを示していた。

一方、現在のバブル相場初期では外部の米ドル純流動性が増加せず、むしろ8571億ドル減少しており、12.22%の縮小となっている。

これで、なぜ今回のバブル相場のオンチェーン流動性蓄積が前回に及ばないのかを説明できる。明らかに、外部環境は流動性豊富な状態ではない。

しかし、それでも注意深く青色の米ドル純流動性曲線を見ると、過去1年の全体的な傾向はもみ合いながら上昇しており、つまり全体の流動性は不足しているものの、少なくとも最近1年間は緩やかに増加している。

こうした厳しい外部環境下でも、BTCは一時的に新高を更新した。正直なところ、前回のバブル相場で米ドルからBTCへの資金流入比率が(220/14330)1.5%だったとすれば、今回は(509/5692)8.9%に達している可能性がある!

これは、従来の機関投資家がBTCに対する信頼と好意が新たなレベルに達したことを意味している!

この観点から見ると、今回のバブル相場は過去とは確かに異なる。大環境は非常に悪く、クラス全体の成績が芳しくない中、BTCは少なくともトップ5位に入っている。特にNVIDIAがクラス1位を取った中で、BTCのパフォーマンスはかなり良いと言える!

流動性の話はここまでとする。もう一点、メディア注目度の問題がある。

3. 現在のバブル相場は過去と比べて注目している人が少ないのか?

結論を先に言えば、答えは「イエス」である。

暗号資産業界の関係者やトレーダーにとっては、BTCがここ2年間世界中で注目されている中心のように思えるかもしれないが、事実は少なくともデータ上では非常に残念なものである。

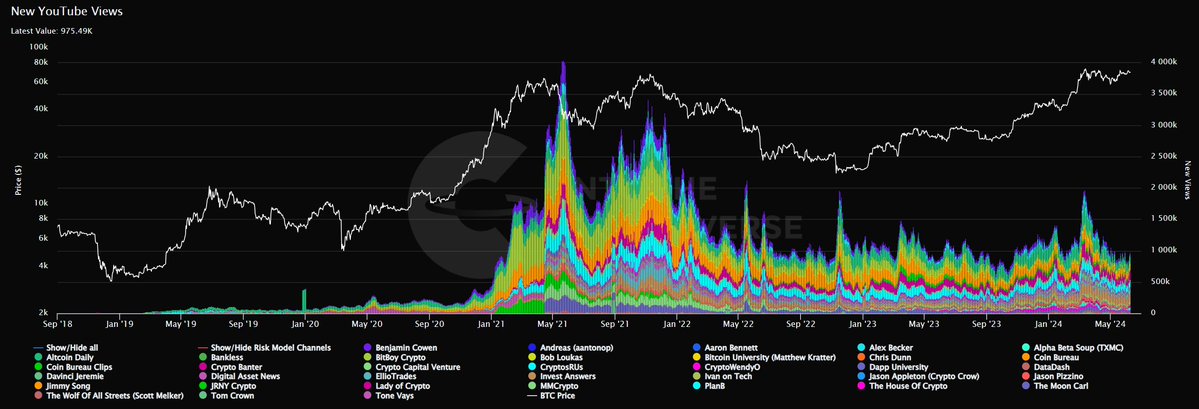

下図は過去5年間におけるYouTube上でBTC関連チャンネルの動画再生回数である。BTCの輝かしい瞬間は2021年のバブル相場であり、現在の相場は注目度や話題性において過去に及ばないことが明確に見て取れる。

悲しい事実だが、BTCが6万9000ドルの歴史的新高を更新したとき、YouTubeでの盛り上がりはFTX破綻時よりも低かったのである…。

ただし、これまで通り、価格が過去最高値を突破した時点での比較であれば、データ上は過去よりずっと良い。つまり、将来BTCが強気の展開を続け、10万ドルの大台を突破すれば、長らく沈黙していた草根投資家たちも戻ってくるだろう。

結論:ソーシャルメディアの観点から見ると、今回のバブル相場は過去と大きな違いはない。BTCはすでにソーシャルメディア上で日常化しており、特に徐々に米国株式市場化している現在の市場では、一般投資家の注目度は過去のバブル相場ほど重要ではなくなっている。

では、以上だ。

以上が「今回のバブル相場は過去よりもより複雑なのか?」という問いに対するすべての回答である。わずか15文字の質問に約1万字もかけて回答するのは、確かにやり過ぎかもしれない。

全文執筆には12時間がかかった。執筆中に何度も研究を重ね、特にオンチェーン流動性の部分では当初大量に書いたが、比較ロジックに問題があることに気づき、すべて削除して再計算した。途中で投げ出したくなることもあった…。

しかし、グラフを作成し分析する過程はとても楽しかった。読んでも多くの有用な情報を得られないかもしれないし、大部分はすぐに忘れてしまうだろう。だが、私自身はこの執筆を通じて分析プロセスの中で膨大な有益な情報を得ており、非常に満足している!

以上!

ご閲覧ありがとうございました!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News