過小評価されている香港の暗号資産ETF、データの背後にある表層と潜流

TechFlow厳選深潮セレクト

過小評価されている香港の暗号資産ETF、データの背後にある表層と潜流

取引量と規模のトレンドが逆転しており、利害関係を持つ複数の関係者がプロセスの改善やボトルネックの解消に取り組んでいる。2か月後には、ようやく取引の伸びを示す重要な節目を迎えるかもしれない。

執筆:Jupiter Zheng、HashKey Capital 二级ファンドパートナー

5月24日、米証券取引委員会(SEC)はイーサリアム現物ETFの19b-4フォーム8件を正式に承認した。これは規制当局の立場が強硬から軟化へと転じたことを意味しており、米国におけるイーサリアム現物ETFの上場もあと一歩のところまで来ている。市場の期待感も高まりを見せ、二次市場はまさに沸騰状態にある。

一方で、4月30日に世界で初めてビットコインおよびイーサリアムをカバーする6本の香港暗号資産ETFを同時に出した香港市場は、過去約1か月間やや地味な展開となり、時には「芳しくない」市場データにより批判の的となっている。

市場は新しい事物の短期的な効果を過大評価し、長期的な影響力を過小評価しがちである。本稿では、ここ最近の1か月間、香港の暗号ETFは実際にどのようなパフォーマンスを見せたのか、その背後にはどのような要因があるのか、また市場が見落としている変数は何なのか、今後どのような道筋をたどる可能性があるのかを整理したい。

データに見る「低迷」と変数

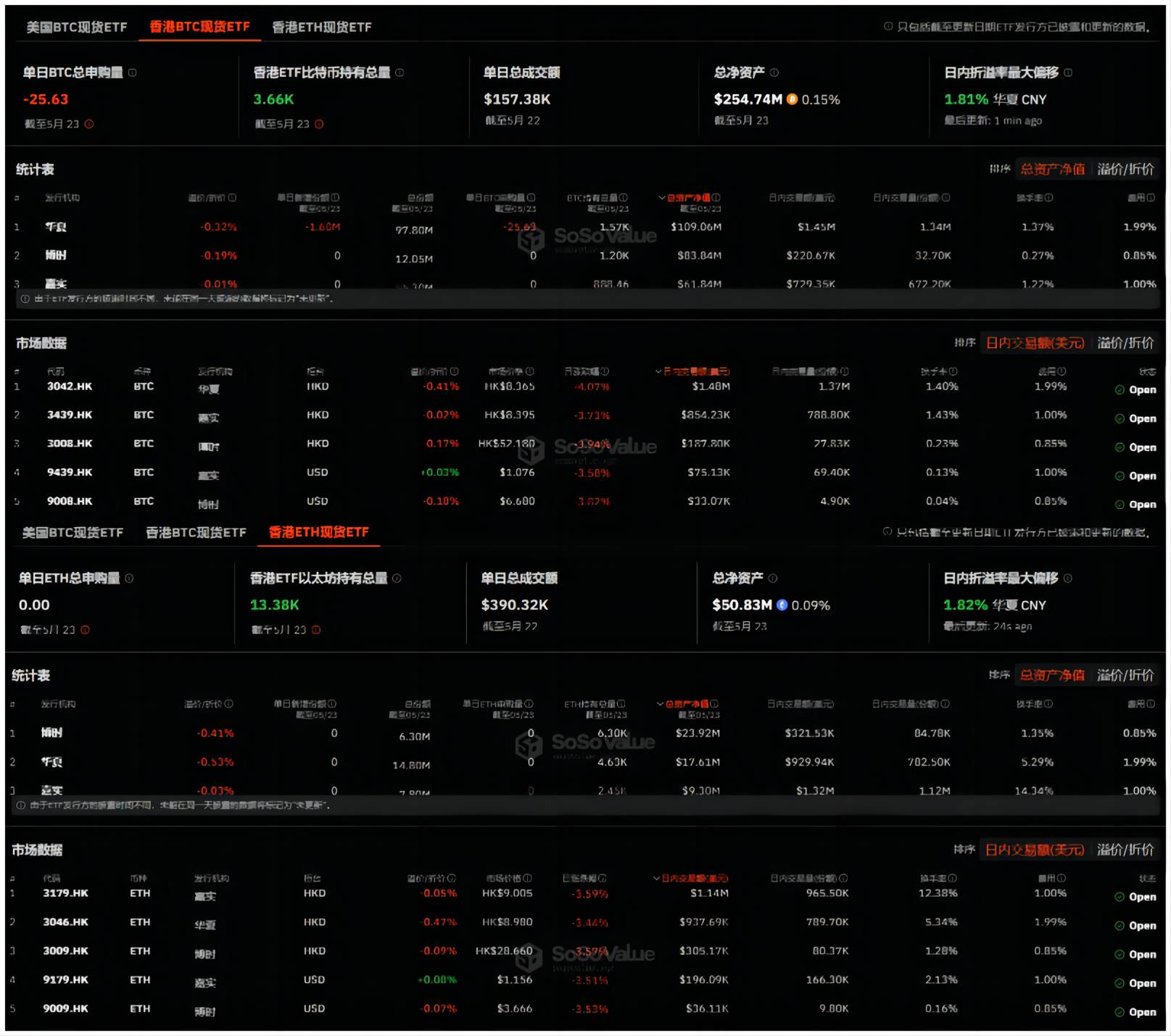

4月30日、ボーシー・ハッシュキー・ビットコインETF(3008.HK)、ボーシー・ハッシュキー・イーサコインETF(3009.HK)、チャイナアセット・ビットコインETF(3042.HK)、チャイナアセット・イーサコインETF(3046.HK)、クリストファー・ビットコイン現物ETF(3439.HK)、クリストファー・イーサコイン現物ETF(3179.HK)という6つの仮想資産現物ETFが香港証券取引所に正式に上場し、取引が開始された。

初日の発行規模を見ると、3本のビットコイン現物ETFは4月30日の初日で2.48億ドル(イーサリアム現物ETFは4500万ドル)を記録しており、Grayscaleを除く米国ビットコイン現物ETFの1月10日の初日発行規模(約1.25億ドル)を大きく上回っており、当初の市場の期待値の高さがうかがえる。

しかし、市場からの批判は主に、米国の暗号ETFと比較して「低迷」している取引量にある。上場初日、香港の6本の暗号ETFの合計取引高は8758万香港ドル(約1120万米ドル)であり、そのうちビットコインETF3本の取引高は6750万香港ドルで、米国ビットコイン現物ETFの初日取引高(46億ドル)の1%にも満たない。

その後、取引高はさらに下がり続け、5月23日には100万ドルを下回った。

ただし注目すべき点は、香港の暗号ETFの取引高と資産運用残高(AUM)との間に明確な逆相関傾向が見られることである。2024年5月23日時点で、6本の香港仮想資産現物ETFの総AUMは3億ドルを超え、うちビットコイン現物ETFは3660BTCを保有し、純資産額は2.54億ドル。イーサリアム現物ETFは1.338万ETHを保有し、純資産額は5083万ドルとなっており、いずれも初日比でわずかながら増加している。

絶対的な規模で見れば、2.5億ドルという規模は、米国ビットコイン現物ETFの約573億ドルに比べて遥かに小さいが、これは香港ETF市場と米国ETF市場の「池の大きさの差」を無視している。香港のETF市場全体は約500億ドル規模だが、米国は8.5兆ドルに達しており、実に約170倍の差がある。

したがって相対的な割合で見ると、2.5億ドルのビットコイン現物ETFは香港ETF市場の0.5%を占めるのに対し、573億ドルは米国市場の0.67%を占めており、実は数量級の大きな差とは言えない。しかもこれはまだ1か月未満の成績であり、香港の暗号ETFが地元金融市場に与えるインパクトも決して小さくないことがわかる。

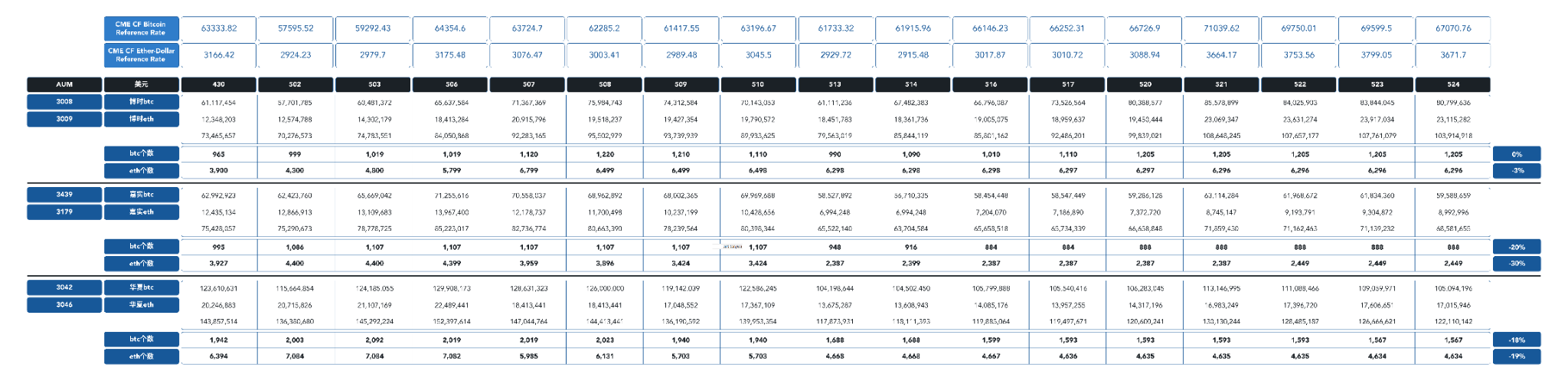

過去1か月間の香港暗号ETF内部のデータ変化を詳しく見ると、华夏(チャイナアセット)、嘉実(クリストファー)、博時ハッシュキー(ボーシー・ハッシュキー)の3社間には此消彼長の動きが見られる。

华夏と嘉実はBTC・ETHの保有量ともに明らかな減少を示しているが、博時ハッシュキーは後発ながら好調で、総AUMは1億ドルを超え、全体の33%以上を占め、初日比で3000万ドルの増加となった。現在、博時ハッシュキーはETH保有量がトップ、BTC保有量は华夏に次ぐが、当初の1000枚以上の差が急速に500枚未満まで縮まっている。

予想外の承認による「甘い悩み」

データは嘘をつかない。香港暗号ETFの取引高と規模の逆行現象は、実は「構造的」な潮流を反映している――利害関係者たちがプロセスを整備し、ボトルネックを解消しようとしている最中なのである。

今回、香港の規制当局が一挙に6本の暗号ETFを承認・上場させた背景を振り返ると、「理にかなっているが、意外だった」という反応が多かった。

-

理にかなっているのは、2022年以降、香港政府が仮想資産およびWeb3への積極的な取り組みを進めてきたため、関連政策や規制枠組みが順調に進行しており、多くの人々が待ち望んでいた暗号資産ETFもその一環であったため、関係各所はすでに準備を進めていた。

-

意外だったのは、多くの関係者がETF承認のタイミングを第3四半期または下半期と考えており、運営プロセスや技術接続などの調整を段階的に進めていたところ、政府が4月に急加速し、承認スピードが市場の予想を大きく上回ったことで、各社は申請作業に集中せざるを得ず、当初の展開計画が不適合になったことである。

つまり、関係者は申請作業を前倒ししたものの、本来丁寧に整備すべき運営体制、販売チャネル、製品設計などの課題が未解決のまま、上場後に「補習」せざるを得なくなった。これがいわゆる「甘い悩み」の正体である。

ここで特筆すべきは、香港の暗号通貨ETFが採用した「実物による申込・換金」(持幣申贖)という画期的な仕組みである。投資家は直接ビットコインやイーサリアムを使ってETF口座を購入でき、現金での換金も可能。また、現金で購入したETF口座についても、BTCやETHでの換金がサポートされている。例えば、博時ハッシュキーが発行する3008.HKと3009.HKでは、3008は1口につき1/10000BTC相当、3009は1口につき1/1000ETH相当となっている。

-

参加証券会社:招商証券インターナショナル、Mirae Asset証券、ウィン証券、エイド証券

-

マーケットメーカー:Eclipse Options (HK) Limited、Jane Street Asia Trading Limited、Optiver Trading Hong Kong Limited、Vivienne Court Trading Pty. Ltd.

この仕組みの利点は、仮想資産と伝統的資産の双方向流通を実現することにあるが、同時に複数の利害関係者が関わってくる。

-

参加ディーラー(PD):ETF発行会社(博時ハッシュキー、华夏、嘉実)が選定した機関で、一次市場における新たなETFユニットの創出を担う。現在はウィン証券、招商証券インターナショナル、華贏証券などが該当。

-

証券会社:投資家がETFの二次市場取引を行う主要チャネル。通常の株式のように証券口座を通じてETF口座の売買が可能。

-

カストディアン:ETFに対応する暗号資産を保管し、資産の安全性を確保する役割を担う。

-

マーケットメーカー:ETFのマーケットメイクサービスを提供し、二次市場での流動性を維持するためにETF口座の売買を行う。

つまり、参加ディーラー(PD)、証券会社、カストディアン/取引所、マーケットメーカーといった異なる機関間の連携が必要であり、取引チェーン全体のボトルネックを解消するための調整が求められる。

つまり、各プロセスの接続効率がETF上場後の調整の鍵となる。上の図にある博時ハッシュキー暗号ETFの持幣申込の例で言えば:

-

投資家はまずPDで口座を開設する必要がある;

-

その後、規定時間内にETF口座の新規作成指令を提出;

-

PDにコインを送金。コインはハッシュキーのカストディサービスに預け入れられる;

-

その後、香港中央清算所がETF口座を作成し、PDに送付。PDを通じて証券会社に届けられる;

-

その後、一般投資家が証券会社を通じて取引を行う;

このプロセスには、PD/証券会社の口座開設時のKYC情報連携、一次市場での申込・口座作成、PDとカストディアンの接続、PDと証券会社の接続など多くの課題が含まれており、これが現在の主なボトルネックとなっている。そのため、特に一次市場の資金は慎重な姿勢を維持しており、これにより「取引高低迷→裁定取引機関の参入遅れ→取引高のさらなる低迷」という悪循環が生じやすい。

しかし、すべては少しずつ改善されつつあり、ここ1か月間のAUM推移がそれを如実に示している。

暗号ETFにはさらに2か月の熟成期間が必要

こうした観点から見ると、香港の暗号ETFの実際のパフォーマンスはまだ時間が必要であり、現状を踏まえると、運営プロセス、販売チャネル、技術接続などの細部を整えるために、少なくともさらに1~2か月程度かかると予想される。

では、2か月後、香港の暗号ETF市場にはどのような期待できる変化が訪れるだろうか?

まず、運営プロセスや技術接続の最適化が進むにつれて、より多くのPDや証券会社が参入し、それらが抱える顧客層が自然と新たなユーザーの種子池となり、カバー可能なユーザー数や資金規模が飛躍的に拡大する。これは香港暗号ETFの将来可能性を大きく広げるものである。

同時に、2か月後には、現時点で慎重な姿勢をとり、より長い評価期間を必要としている従来の金融機関も、ETF商品を基にレバレッジ、貸借、資産運用などより多様な派生商品を開発できるようになる。これにより、ビットコインの実物資産を直接利用することが難しかった金融イノベーションが実現し、さまざまな投資家の暗号資産配置ニーズに応えることができる。

これら二つは互いに促進し合い、ポジティブなフィードバックループを形成する。より多くのPD・証券会社とユーザーの接続が、暗号ETFのさらなる金融イノベーションを促進し、現物ETFに基づく構造的商品やデリバティブが香港市場にもたらす可能性をさらに広げる。好循環が生まれるのである。

同時に、もう一つの最大の変数に注目すべきである――機関投資家にとって、香港のイーサリアム現物ETFは、米国ETFよりも先に「先行」できる貴重な時間的窓口となっているのだ。

理由は、米SECが8件のイーサリアム現物ETFの19b-4フォームを承認したものの、まだ「最終決定」前の待機段階にあり、市場の一般的な予想では、正式な上場まで少なくともさらに1~2か月かかると見られているためである。

このウィンドウ期間中、イーサリアム現物ETFに関心を持つ機関、特に今後の流入資金やETHの大規模上昇に先んじてポジションを取りたい機関にとっては、香港ETFは安全かつ規制準拠の安価な手段として、他のプレイヤーに先んじてほぼ確実なアルファ機会に「先行」できるのである。

まとめ

『ゴドーを待ちながら』において、ゴドーは希望や明るい未来を象徴している。今の香港暗号ETFにとって、今の「ゴドー」とは、異なる機関間のプロセス調整と最適化の完了である。

取引高と規模の逆行現象の裏側で、利害関係者たちはプロセスを磨き、ボトルネックを解消しようとしている。2か月後、おそらく香港ETFは本格的に伸び始める重要な節目を迎えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News