高FDVトークンが各方面から議論を呼び起こす、ETF期待の中でETHを選んだほうがよい?

TechFlow厳選深潮セレクト

高FDVトークンが各方面から議論を呼び起こす、ETF期待の中でETHを選んだほうがよい?

互いに駆け引きをし合い、足で投票するからこそ、暗号資産市場は面白いのである。

執筆:TechFlow

昨日の市場で最も注目されたのは、高FDV(時価総額)かつ低流通量のトークンに関する議論だった。

そして今日、目覚めてすぐに迎えた驚きといえば、イーサリアムETFへの期待を背景にしたETH価格の急騰だろう。

前者のトークンが下落するのは、トークノミクス設計上避けられない必然であり、後者の価格上昇はイベントドリブンによる必然だ。

この二つの「必然」が並ぶ中、暗号資産投資家(草刈り機)たちは、派手なストーリーを信じて低流通・ロック解除による希薄化に苦しむより、BTCとETHをじっくり保有し、イベントドリブンの触媒を待つ方が賢明ではないだろうか?

しかしVC、KOL、取引所たちは、そうは考えていないかもしれない。

興味深いことに、「なぜ高FDV・低流通のトークンが市場で振るわないのか」という問題について、彼らはそれぞれ異なる答えを提示しており、サプライチェーン上のどの組織も、これらのトークンの連続下落の主な責任者ではないかのように見せている。

ここでは、高FDV・低流通トークンに関する各関係者の見解を整理し、対比してみる。

KOL代表@cobie:流通設計と評価に不合理な点が多く、投資家はなるべく受け取りを避けるべき

Binance Researchがレポートを発表した後、5月19日、著名な暗号資産KOLであるCobieは、「高FDV・低流通量」の新規トークンについて記事を発表し、多くの新規トークンが上場直後に高FDVになる理由とその背後にある大きなリスクを詳細に分析した。主な見解は以下の通り。

-

現在の市場参加者が「高FDV・低流通」トークンを理解する能力は依然として非常に未熟である。多くの人々は誤って、ロック期間が長いことが新規トークン保有にとって有利だと考えている。一方、プロジェクトチームや取引所、マーケットメーカーなどの他のプレイヤーは、市場メカニズムに精通しており、その知識を活用して明確な優位性を得ている。

-

トークンの大部分の価値は私募ラウンドで既に分配されてしまっている。また、私募市場の競争激化により、私募でのトークン価格も過大評価されており、ICO時代と比較して、現在の市場動向は個人投資家にとってより不利になっている。

-

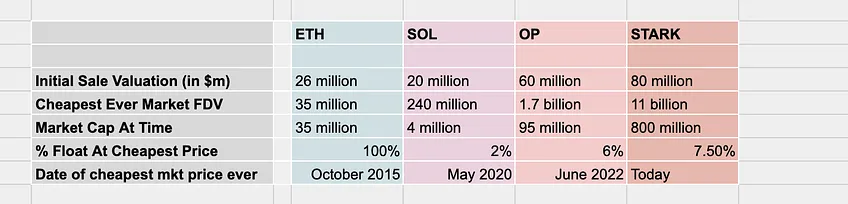

私募市場における価格操作により、二次市場の投資リターンが著しく低下している。初期のコイン投資(例:ETH、SOL)と比較すると、近年のコインの二次市場リターン(二次市場最低価格ベース)と私募市場のリターンの差はますます広がっている。ETHのICO投資リターンが二次市場理論リターンの1.5倍だったのが、現在ではSTRKの二次市場リターンはすでにマイナスであり、一方シードラウンドのリターンは138倍に達している。プロジェクトのシードラウンドの評価額はますます高くなっているが、実際のリターンは低下している。

-

最後に、Cobieは投資家に対して高FDVのトークン投資への不参加を勧めている。もし本当に参加したい場合は、実際に資金を投入する前に、トークンの評価額と流通計画を詳細に調査し、需要と供給の現実に基づく高FDVなのか、それとも極端に乖離した「ゴーストマーケット」なのかを見極めるべきだと述べた。Cobieは同時に強調している:投資家たちがこのような高FDVの罠に引き続き飛びつかなくなれば、プロジェクト側、創設者、取引所、その他の市場関係者は、現在の「市場戦略」を改めざるを得なくなるだろう。

Cobieは、高FDV・低流通トークンに対する詳しい見解を提示し、個人投資家の立場から利害を分析するとともに、私募市場での「評価操作」に関与するベンチャーキャピタルやそれを歓迎するプロジェクトチームに対して不満を表明している。

VC代表Haseeb(@hosseeb):中東の地政学的問題こそが真の原因

Cobieの記事が熱い議論を巻き起こした後、Dragonfly CapitalのマネージングパートナーであるHaseebも、「高FDV・低流通」トークンについて考察した記事を発表した。

Haseebは、市場構造自体に破綻があるわけではないと考えており、現在のトークン価格の下落は市場構造の問題ではなく、新たな再評価プロセスにあると主張している。彼は、新規トークン下落に関して市場で最も一般的な3つの見解を反駁した。

-

VC/KOLが個人投資家に売却している――これは成り立たない

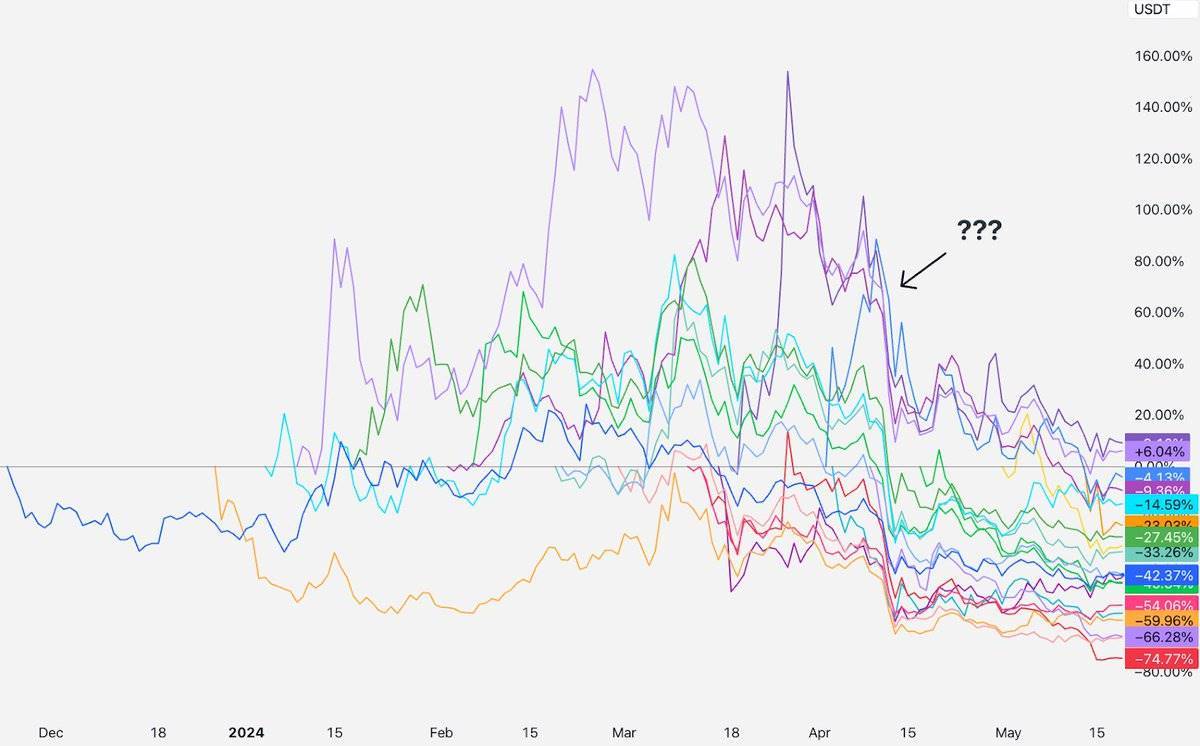

Haseebは図表を用いて分析し、すべての新規トークンがほぼ同時期に4月上旬から下落を始めたと指摘する。しかし、これらのトークンはTGE(トークン生成イベント)からまだ1年未満であり、つまり1年間のロック期間を持つVCの保有分はまだアンロックされていない。一部の悪質な機関やVCが売却を行っている可能性はあるが、それだけでは多数のトークンが同期して下落する現象を説明できない。

-

個人投資家がこれらのトークンを放棄し、Memeコインに移行している――これも成り立たない

Haseebによると、Memeブームのピークは3月にすでに到来しており、4月にはMemeセグメントはすでに下落トレンドに入っていた。また、他のセグメントからの資金流入も広範に見られず、BinanceでのMemeコインの取引量も全体のわずかな割合にすぎない。彼はソーシャルメディア上でのMemeストーリーの盛り上がりにも言及し、この「金融的虚無主義」は主にオンライン上で語られているものであり、大多数の投資家は依然として技術的ストーリーに基づく価値を持つトークンを購入していると述べた。

「VCが多すぎるトークンを保有しているため、個人投資家が怒って離脱した」という意見に対しても、Haseebは2017年から2020年にかけてのトークン配分のデータを引用し、SOLやAVAXといった成功事例を挙げて、VCが大量保有していても価格的成功を収めることは可能だと論証した。

-

初期流通量が少なすぎて、意味のある価格発見ができない――これも成り立たない

Haseebは、確かに低流通は問題ではあるものの、過去のサイクルにおけるデータを見ると、TGE時の平均流通量も約13%程度であり、したがって流通不足だけでこの現象を完全に説明することはできないと述べた。

3つの一般的な見解を否定した後、Haseebは4月の下落の真の原因を特定した:中東情勢

Haseebは、中東の緊張が4月中旬のトークン価格全面下落の原因だと考える。地政学的リスクの高まりにより市場全体のリスク回避姿勢が強まり、新規上場の高FDV・低流通トークンが投資家によって最初に売却される「信頼されない資産」となったのだ。

まとめると、Haseebは「高FDV・低流通」トークンの大幅下落は市場構造の破綻ではなく、これら新規トークンの再評価プロセスだと考えている。彼はデータ分析を通じて一部の流行理論を反駁し、新規トークンの低迷を中東の紛争に帰している。

Binance Research:中立的なデータ解釈、市場状況の複雑さと関係者の責任を強調

Binance Researchは5月17日に、「高FDV・低流通」トークンに関する市場観察レポートを最初に公開し、高FDVプロジェクトが急増する主な要因を以下のようにまとめた。

-

私募市場への大量資金流入:多くの資金が私募市場に流入し、上場前から高い評価を得るようになった。

-

積極的な市場評価:新規プロジェクトに対する市場の評価が一般的に高く、高FDV・低流通供給のトークン傾向を推進している。

-

楽観的な市場センチメント:市場の雰囲気が楽観的で、投資家は新規トークンに強い期待を寄せ、さらに高評価を形成している。

またBinance Researchは、報告書の中で市場関係者それぞれの責任についても強調している。

プロジェクトチームは、トークノミクス設計において長期的影響を考慮すべきであり、大量アンロックによる不健全な売り圧力を避け、忠実なトークン保有者を保護し、プロジェクトの持続可能な成長を確保する必要がある。ベンチャーキャピタルは、投資およびプロジェクト推進において透明性を高め、特にトークン配分やアンロック計画に関する情報を開示することで、市場関係者がリスクを適切に理解・評価できるようにすべきである。また、投資行動の長期的影響を考慮し、短期的な利益確定行為により市場やプロジェクトの長期的発展に悪影響を与えないよう努めるべきだ。

投資家は投資前にプロジェクトの基本面(トークノミクス、評価額、製品など)に注目し、慎重な投資判断を行うべきであり、特にトークンのアンロック計画と市場需要に注意を払うべきだ。

Cobieのように個人投資家に参加しないよう直接呼びかけることでもなく、VC代表のHaseebのように利益とは無関係の中東情勢に原因を求めるわけでもなく、Binance Researchは相対的に鋭い価値判断を避けている。主要取引所としての利害関係があるため、高評価・低流通供給トークンの現象を直接批判することを避けた可能性がある。

良い知らせは、高FDVコインに対する議論が変化を生んでいることだ。5月20日、Binanceは上場方針の調整を発表し、業界の持続可能な成長を促進するため、基本面がしっかりしており持続可能な中小型プロジェクトを優先的に支援し、トークノミクスの要件を厳格化した。

結論

原因はいくらでも挙げられるが、結局一番の被害者は個人投資家だ。

高FDV・低流通供給トークンの市場現象とそれがもたらす問題について、立場の異なる関係者たちはそれぞれ独自の分析をしている。一見客観的な分析に見えるが、「立場が思考を決める」という根本的な構造は避けられない。

個人投資家は搾取チェーンの最下流に位置しており、高FDVトークンがどのように形成されたとしても、購入=受け皿となるという現実は変えられない。

利益チェーン上の関係者が誠実に譲歩することを期待するのは非現実的であり、自分にできる範囲でリターンを追求することが身を守る道なのだろう。

現在、イーサリアムETFへの期待が高まり、ETH価格も静かに上昇している。すべての市場ノイズと貪欲を排除し、単にBTCとETHの「ホーダー」になることで、長期的なリターンは、壮大なストーリーを追いかける高FDVトークンに劣らないかもしれない。

互いに受け取りを拒否することが共通認識になれば、あなたが「FDV低下・流通量増加」以外のあらゆる分析を提供するなら、投資家もあなたへの受け取り以外のあらゆる支援を提供するだろう。

互いに駆け引きをし、足で投票するのが、暗号資産市場の面白いところなのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News