Dragonflyパートナー:なぜこれらすべての流通量が少なく、FDVの高いトークンは下落したのか?

TechFlow厳選深潮セレクト

Dragonflyパートナー:なぜこれらすべての流通量が少なく、FDVの高いトークンは下落したのか?

あなたにとって:単一の要因による説明には注意する必要がある。

執筆:Haseeb >|<

翻訳:TechFlow

市場構造は壊れたのか? ベンチャーキャピタリストたちは欲張りすぎたのか? それとも小口投資家を狙った操作ゲームなのか? この点について私が目にした理論のほとんどが間違っているように思える。だが、データに語らせよう。

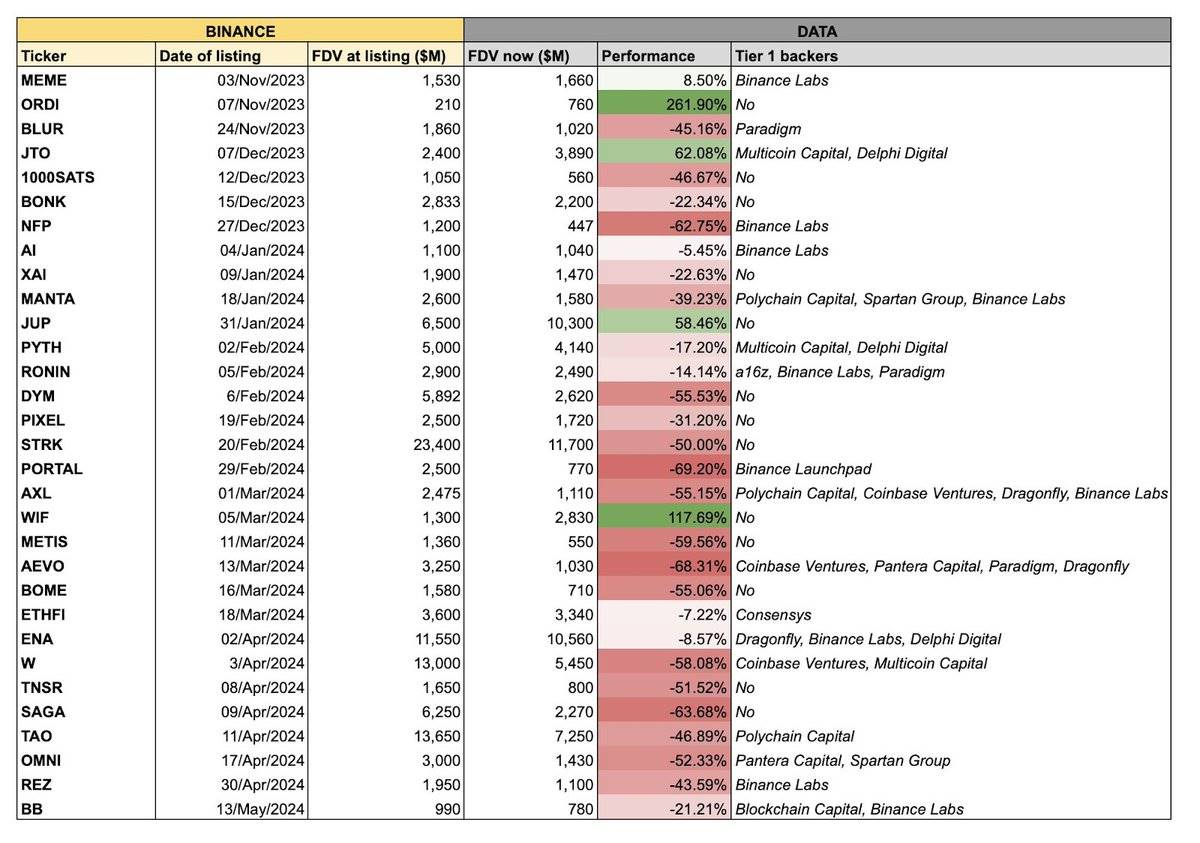

以下は広く流布している表で、@tradetheflow_により提供されたものだ。最近バイナンスに上場した一連の銘柄が酷いパフォーマンスを示していることを示している。これらの大半は「高FDV(完全希釈時時価総額)、低流通量」として嘲られている。つまり巨大な完全希釈時評価額を持つ一方で、初日の流通供給量は非常に少ないということだ。

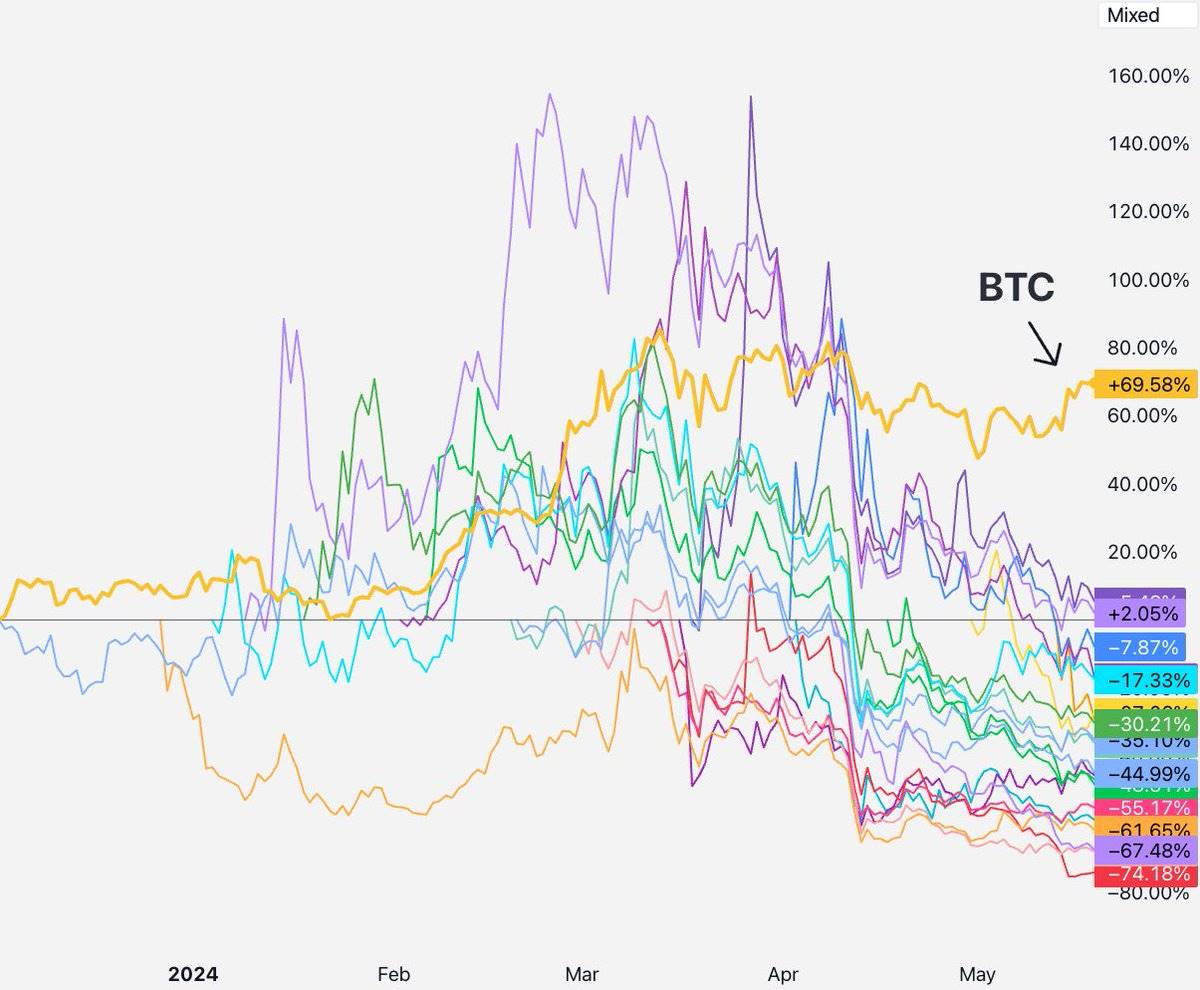

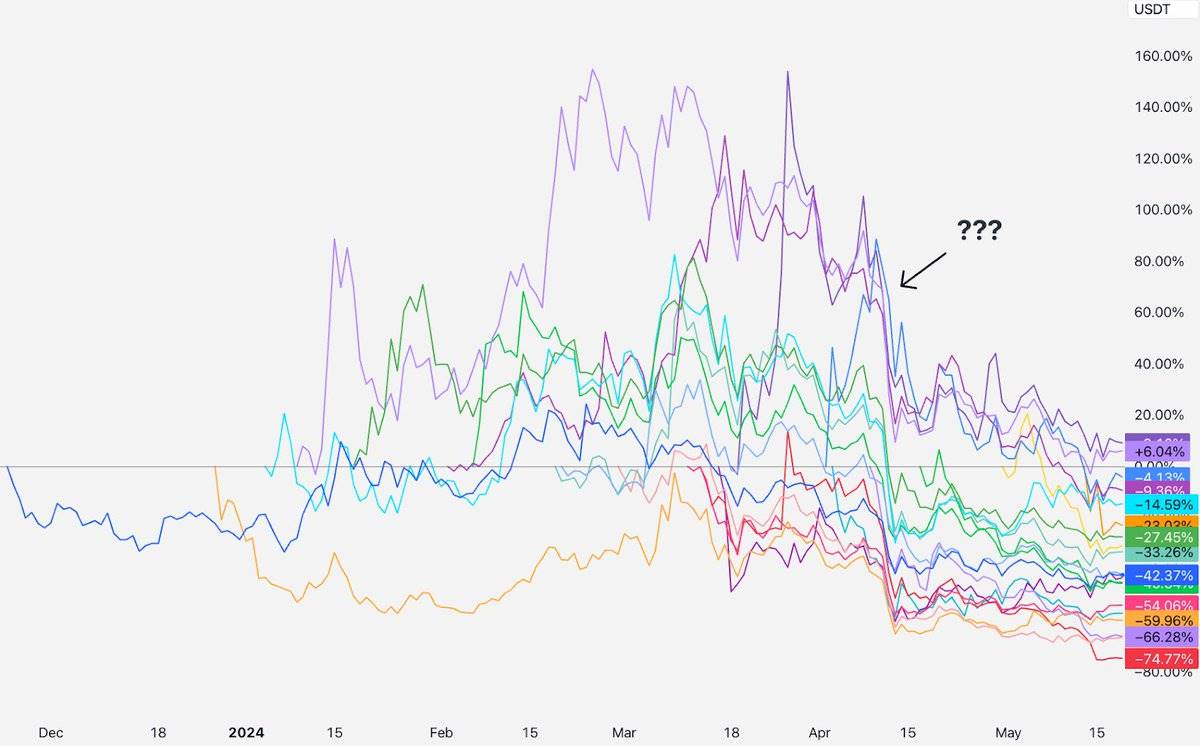

私はこれらすべてのチャートを作成し、ラベルを取り除いた。明らかなミームや、RONやAXLのようにバイナンス上場前にすでにトークン生成イベント(TGE)を実施していたものは除外した。それが以下の通り。BTC(ベータ)は黄色で示されている。

これらの「低流通、高FDV」バイナンス上場銘柄はほぼすべて下落した。その理由は何だろうか? 市場構造に問題があるという主張にはそれぞれ理論があり、最も一般的なのは次の3つだ。

-

ベンチャーキャピタリスト(VC)/インフルエンサー(KOL)が小口投資家に売り浴びせている

-

小口投資家がこれらのトークンから離れてミームに乗り換えている

-

供給量が少なすぎて意味ある価値発見ができない

これらすべては理にかなった仮説だが、本当に正しいか見てみよう。科学的な分析を行うには、まず棄却すべき帰無仮説が必要だ。ここでの帰無仮説は、「これらの資産は再評価されたが、より深い市場構造上の問題はない(古典的な『売り手が買い手を上回った』ケース)」とすべきだろう。それぞれの仮説を順に検討する。

1)VC/KOLが小口投資家に売り浴びせている

これが真実だとすれば、どのような状況になるだろうか?

短期間のロックアップ期間を持つトークンほど早く売却されるはずであり、長期のロックアップ期間を持つプロジェクトやKOLがいないプロジェクトは良好なパフォーマンスを示すべきだ。(永久契約もこうした売却のもう一つの手段になりうる)

では、データは何を示しているか?

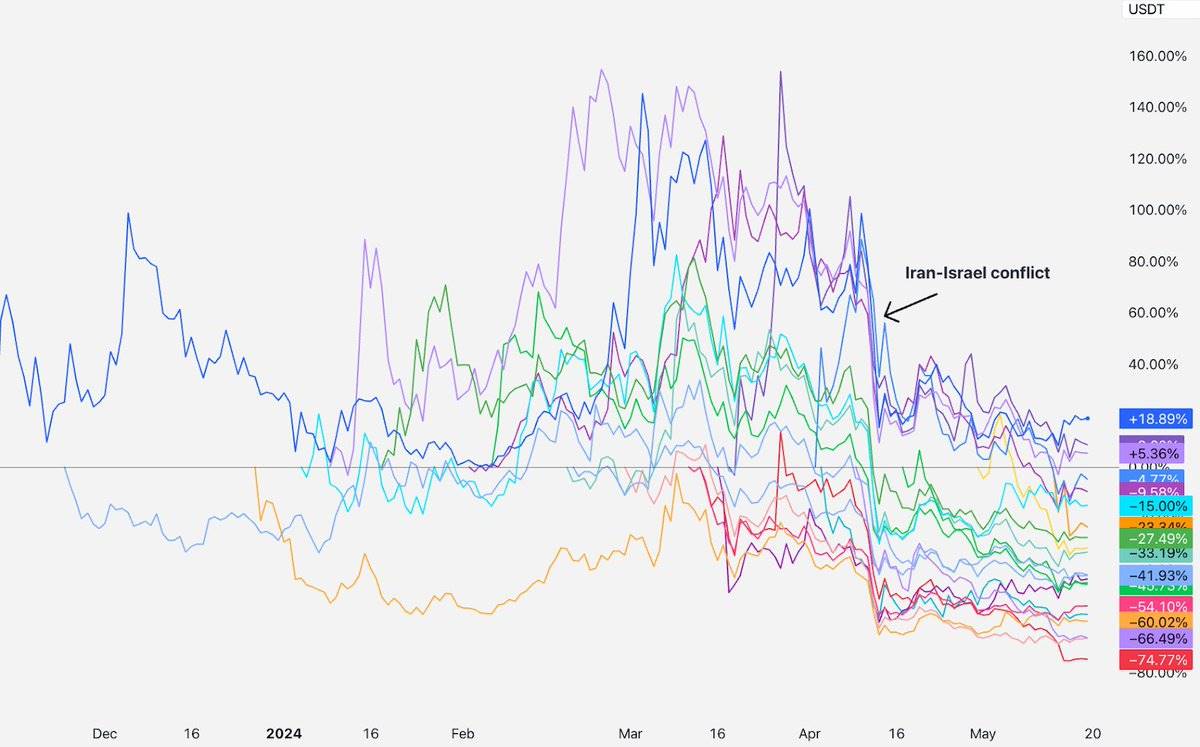

つまり、上場から4月上旬までは、これらのトークンは実際によく動いており、一部は上場価格以上、一部は以下だったが、大半は0近辺に集中していた。この時点では、VCやKOLによる売却は起きていないように見える。

そして4月中旬、すべてが同時に下落した。異なる日付に上場し、異なるVCやKOLを持つ多くのプロジェクトが、まさかすべて4月中旬にロック解除され、小口投資家に売り浴びせ始めたのだろうか?

仮に私がVCだとしよう。確かに、一部のVCが小口投資家に売り浴びせる事例はある。ロックアップなしのVCはOTCでヘッジ取引を行い、ロック条項を破ることさえある。しかし、これらは低レベルのVCであり、こうしたVCと提携するチームはトップ-tierの取引所に上場できない。皆が思い浮かべる一流VCは、トークン取得前に最低でも1年の待機期間があり、数年にわたる段階的解禁期間が設けられている。SEC規制下のRule 144aに該当する者にとっては、1年間の待機は実質的に義務だ。また、私たちのような大規模VCの場合、ポジションが大きすぎてOTCでヘッジできず、通常は契約上そうしない義務がある。

だからこそ、この話が成り立たない理由は明白だ。TGEからまだ1年未満のこれらのトークンでは、1年ロックのVCはまだロック中なのだ!

おそらく一部の低レベルVCのプロジェクトでは早期に売却が行われたかもしれない。だが、すべてのプロジェクトが下落しており、一流VCのプロジェクトでさえ解禁期間中にも関わらず下落している。

したがって、特定のトークンではVC/KOLの売却が現実のものかもしれない――常に不正行為を行うプロジェクトはある。だが、すべてのトークンが同時に下落しているという現象は、この理論では説明できない。

2)小口投資家がこれらのトークンを捨ててミームへ移行している

これが真実なら、新規上場トークンの価格が下落し、小口投資家がミーム購入にシフトしているはずだ。

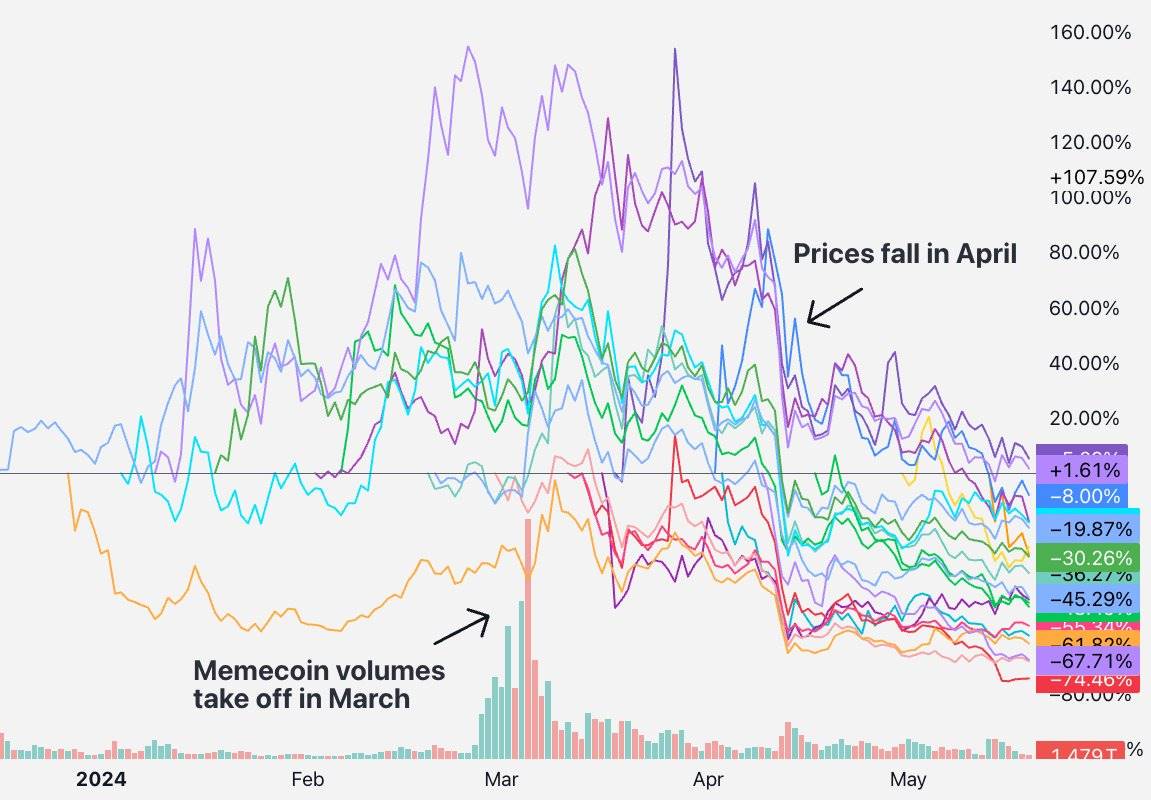

しかし、実際には次のような状況が見られる。

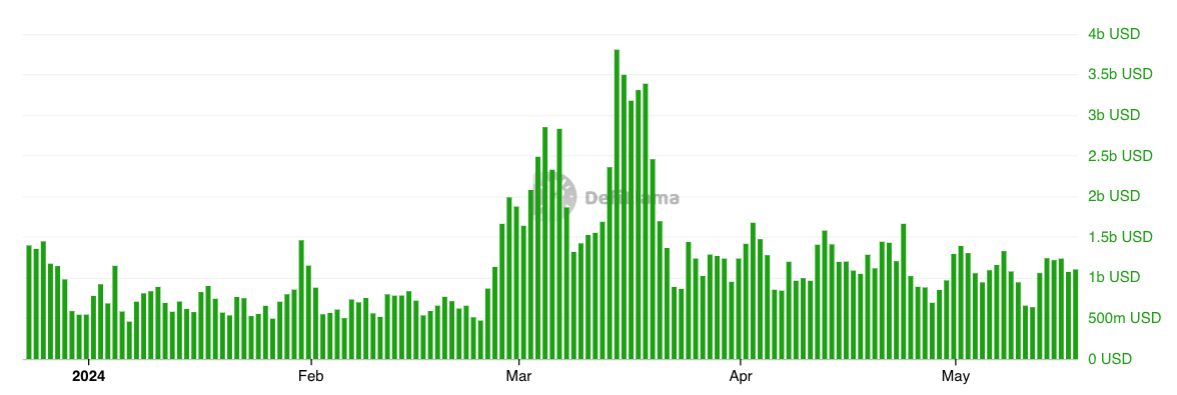

SHIBの取引高を他のこれらのトークンと比較したが、時期が合っていない。ミーム熱は3月にピークを迎えているが、これらのトークンは1か月半後の4月に下落を始めた。

ソラナのDEX取引高も同様の物語を示しており、ミーム取引は3月初頭にすでに爆発しており、4月中旬よりもはるかに早い。よってこれもデータと一致しない。これらのトークンが下落した後、ミーム取引への大規模な資金流入は見られない。人々はミームを取引しているが、新しいトークンも取引しており、取引高からは明確なシグナルは読み取れない。

問題は取引高ではなく、資産価格にある。

多くの人が主張するのは、小口投資家が本物のプロジェクトに幻滅し、今やミームにのみ関心を持っているというものだ。私はバイナンスのCoinGeckoページを確認し、取引高上位50銘柄を調べたところ、今日のバイナンス取引高の約14.3%がミームで発生している。ミーム取引は暗号資産分野のごく一部に過ぎない。金融的虚無主義は存在し、SNS上では顕著だが、世界の大多数は依然として何らかの技術ストーリーを信じてトークンを購入している(正しくても間違ってても)。

あるいは、小口投資家がVCのトークンからミームに資金を移したわけではないが、副次的な仮説がある:VCがこれらのプロジェクトに対してあまりに大きな株式を持ち、それにより小口投資家が怒って離れていったというのだ。彼らは(4月中旬に?)これらが詐欺的なVCトークンであることに気づき、チーム+VCが供給量の約30〜50%を保有していることが最後の一撃となった。

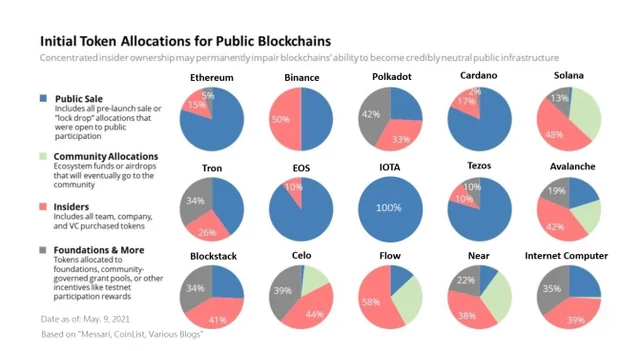

これは納得感のある物語だ。だが私は暗号VC分野に長く投資してきた。以下は2017年から2020年のトークン分配のスナップショットだ。

赤い影をつけた部分を見てほしい――内部関係者(チーム+投資家)が受け取る割合だ。SOL 48%、AVAX 42%、BNB 50%、STX 41%、NEAR 38%など。今日の状況も似たようなものだ。したがって、「過去のトークンはVCのものではなかったが、今はそう」という理論もデータと矛盾する。どのサイクルでも、資本集約型プロジェクトは立ち上げ時にチームと投資家の過剰保有を伴うのが常だ。こうした「VCのトークン」は最終的に成功しており、完全に解放された後もそうだ。

全体として――前回のサイクルでも同じことが起きていたなら、それは現在起きている特異な現象を説明できない。

したがって、「小口投資家が怒って離れ、ミーム取引に走った」という物語はリアルで魅力的だが、データを説明できない。

3)供給量が少なすぎて価値発見が不可能

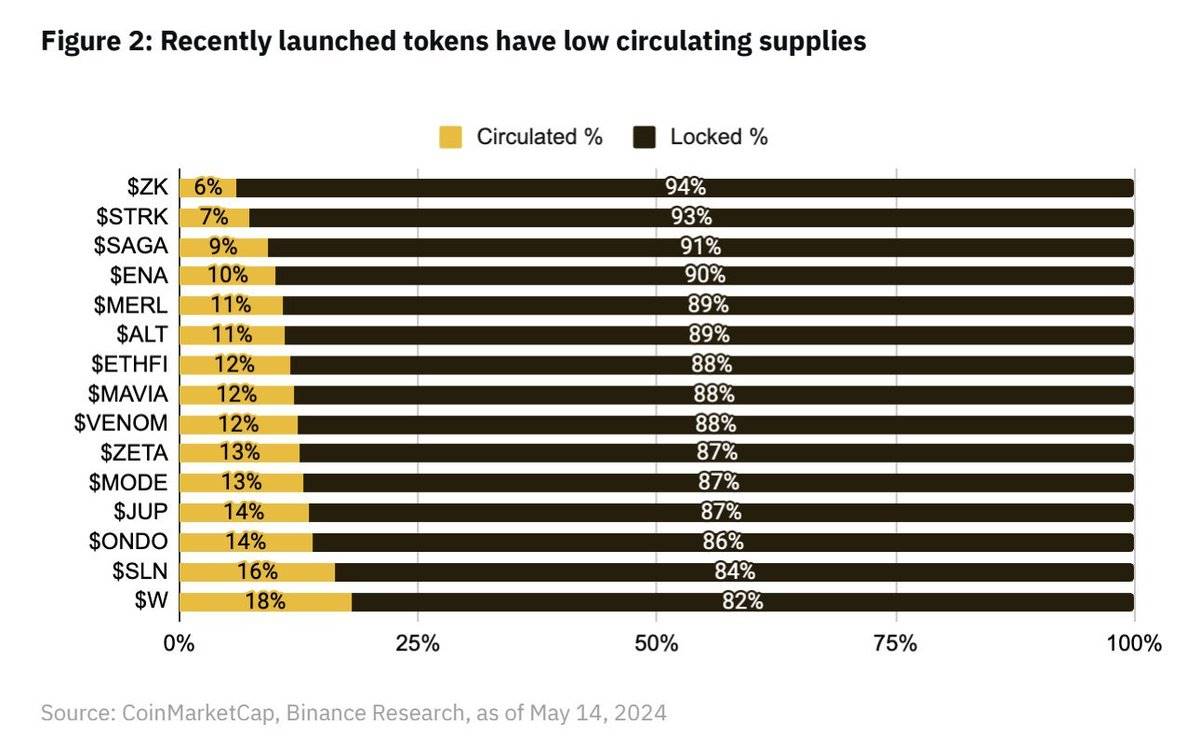

これが最もよく耳にする理論だ。理にかなっているように聞こえる! 派手さがないのがむしろ利点だ。バイナンスリサーチもこの問題について優れたレポートを出している。

平均は約13%のようだ。明らかに非常に低く、過去のトークンと比べてずっと低いと思われるだろうか?

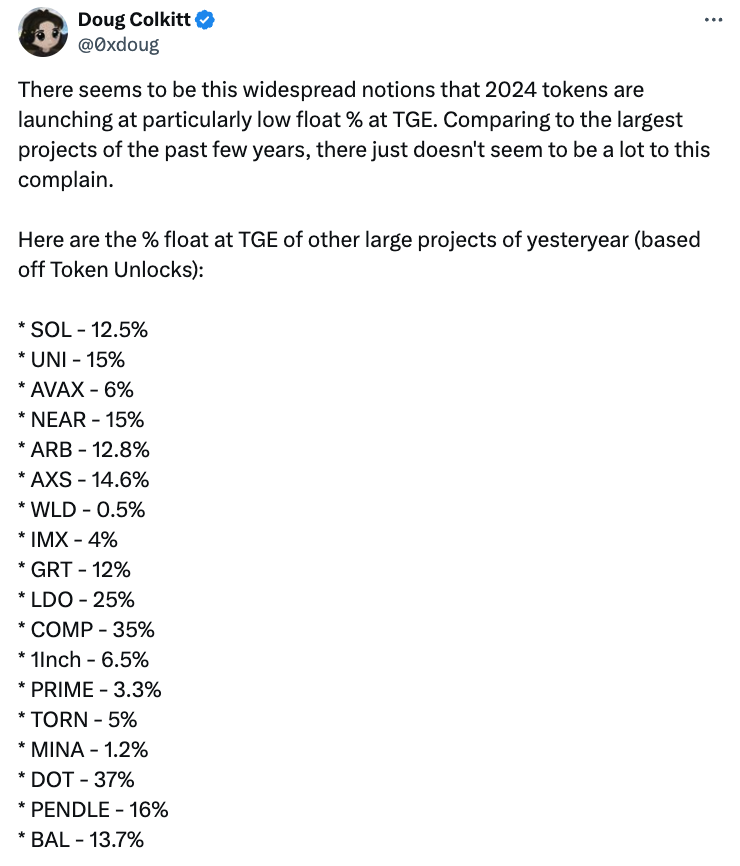

データ提供:@0xdoug

前回のサイクルにおけるこれらのトークンのTGE時の平均流通量は13%だった。

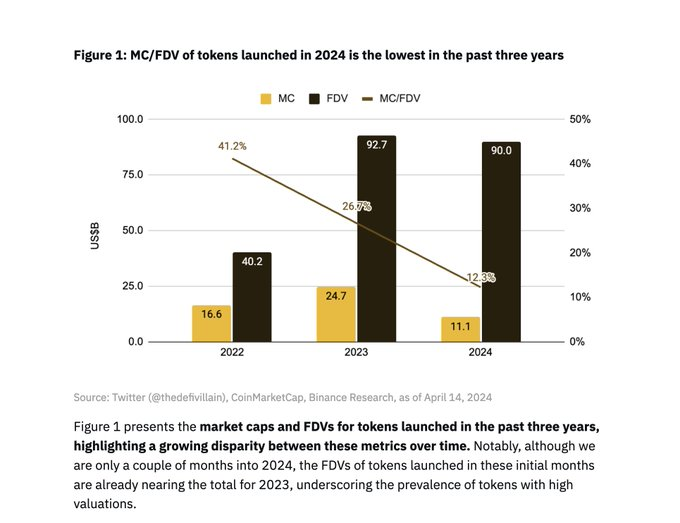

同じバイナンスリサーチの記事にはネット上で広く共有されたもう一つのチャートがあり、2022年に上場したトークンの平均流通供給量は上場時点で41%とされている。

私は2022年に現場にいたが、プロジェクトは41%の流通供給量で開始していない。

2022年のバイナンス上場銘柄を確認した:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API3、LOKA、GLMR、ACH、IMX。

TokenUnlocksにデータのないものをランダムにいくつか確認した:IMX、OP、APEは今回と比較している最新バッチと類似しており、IMXは初日流通量10%、APEは初日27%(ただし10%はAPE財団のため、流通量は17%とみなす)、OPは初日5%。

一方、LDO(55%解放)やOSMO(46%解放)もあるが、これらのプロジェクトはバイナンス上場の1年前にすでにローンチ済みなので、これらのリストを最新上場プロジェクトと比較するのは愚かだ。非初日上場のプロジェクトやNEXOやALPINEのような企業トークンが加わったことで、この異常に高い数字になっていると推測される。彼らが把握しているのはTGEのトレンドではなく、毎年バイナンスがどんな種類のプロジェクトを上場させる傾向にあるかというトレンドだ。

まあ、13%の流通供給量は過去のサイクルと似ていると認めるかもしれない。それでも価値発見には不十分だろう? 株式市場にはこの問題はない。2023年に上場したIPOの中央値流通率は12.8%だった。

だが正直に言えば、極端に低い流通供給量は確かに問題だ。WLDは特にひどく、流通量は約2%しかない。FILやICPも上場時に極めて低い流通量で、非常に悪い価格チャートになった。しかし、今回のバイナンス上場銘柄の多くは歴史的に正常な初日流通範囲内にある。

さらに、この理論が正しければ、流通量が最も低いトークンほど罰せられ、流通量が高いトークンは良好なパフォーマンスを示すべきだが、強い相関は見られず、すべてが下落している。

したがって、「価値発見不足」という説は説得力があるように聞こえるが、データを見ると私は信じられない。

解決策

人々は不満を言うばかりだが、実際に解決策を提示する人は少数だ! 帰無仮説に触れる前に、まずはそれらを検討しよう。

多くの人がICOの復活を提案している。申し訳ないが、上場後に残酷な売却が起きて小口投資家が痛い目を見たことを忘れたのか? それに、ICOはほぼすべての国で違法なので、本気の提案とは思えない。

@KyleSamaniは、投資家とチームは即座に100%解放すべきだと主張している。だが米国投資家にとって144a条項下では不可能だし(これにより「VC売却」問題が悪化する)、2017年にチームのロックアップの利点を学んだはずだ。

@arcaは、トークンは従来のIPOのようにアンダーライター(包売業者)を持つべきだと考えている。まあ、 maybe? 上場はむしろ直接上場に近く、取引所に上場し、マーケットメーカーがいるだけだ。それは良いと思うが、私はシンプルな市場構造とより少ない仲介機関を好む。

@reganbozmanは、プロジェクトはより低い価格で上場すべきだと提案している。小口投資家が早期に参入し、上昇余地を得られるようにするためだ。その精神は理解できるが、機能しないと思う。市場清算価格より人為的に低い価格設定は、バイナンスでの取引開始1分目に価格誤差をつかむ者が利益を得るだけだ。多くのNFTマインティングやIDOでそれを何度も見てきた。上場価格を人為的に引き下げるのは、最初の10分間で注文板を吹き飛ばす少数のトレーダーに利益を与えるだけだ。市場が価値をXと信じるなら、自由市場では最終的に価値はXになる。

一部はフェアローンチに戻るべきだと提案している。理論的には良いが、実際にはうまくいかない。なぜならチームが逃げ出すからだ。信じてほしい、DeFiの夏の期間、誰もがこれを試した。過去数年で、Yearn以外に非ミームのフェアローンチで成功したプロジェクトはあるか?

多くの人がチームに大規模なエアドロップを促している。これは理にかなっていると思う! 我々は通常、デシトラル化と価値発見を改善するために、初日にできるだけ多くの供給を行うことを推奨している。とはいえ、流通量を高めるために馬鹿げたほど大規模なエアドロップをするのは賢明ではない。プロトコルが成功するには上場後も多くの取り組みが必要だ。上場日にすべての供給を放出して巨額の流通量を得るのも賢明ではない。なぜなら将来的にトークン報酬で競争することになるからだ。財政が枯渇して数年後にトークン供給を再増加しなければならないようなプロジェクトになりたくない。

ではVCとして、我々が望むのは何か? 1年目のうちにトークン価格が現実を反映することを望んでいる。我々のリターンは価格上昇ではなくDPI(ディストリビューション・パー・インターバル)によるものだ。つまり最終的にトークンをキャッシュアウトしなければならない。紙上の利益だけで生活はできないし、ロック中のトークンを市価で計上することもない(そうしている人は狂っていると思う)。VCにとって、評価額が天文学的になり、解除後に急落するというのは実に悪いことだ。LPにはこの資産クラスが偽物に見え、紙面上は良くて実際は悪いと映る。そんなことは望まない。代わりに、時間とともに着実に安定した上昇を望んでおり、それが大多数が望む姿でもある。

では、この高FDVは持続可能だろうか? わからない。ETH、SOL、NEAR、AVAXなどの初期価格と比べれば、確かに目を見張るものだ。だが、暗号資産自体が今やはるかに大きく、成功した暗号プロトコルの市場ポテンシャルは過去よりもはるかに大きいことも事実だ。

@0xdoug は優れた指摘をしている――過去のアルトコインのFDVを今日のETH価格で正規化すると、現在見ているFDVとほぼ同じ数字になる。@Cobieも最近の投稿で言及している。4000万ドルFDVのL1には戻らない。誰もが市場規模を知っているからだ。だがSOLやAVAXが上場したとき、小口投資家が支払った価格は、ETHを調整価格で見た場合と同等だった。

このフラストレーションの多くは、過去5年で暗号資産が大きく上昇したことによる。スタートアップの評価は類似事例に基づくため、すべての数字が大きくなる。それが現実だ。

まあ、他人の解決策を批判するのは簡単だ。では私の賢い解決策は何か?

私もわからない。

自由市場自身がこの状況を解決する。もしトークンが下落すれば、他のトークンも再評価され、取引所はチームに低FDVでの上場を促し、損をしたトレーダーはより安い価格で買うようになり、VCもこの情報を創業者に伝える。公開市場の比較によってシリーズBの価格が下がり、Aラウンド投資家を悩ませ、最終的にシード投資家に波及し、価格シグナルは必ず伝播する。

真の市場失敗があるときは、巧妙な市場介入が必要かもしれない。だが自由市場は価格誤差を修正する方法を知っている――価格を変えるだけでよい。損をした者たち、VCであろうと小口であろうと、私みたいな人物の思想記事やツイッター論争を必要としない。彼らは教訓を学び、これらのトークンに対してより低い価格を支払う用意ができている。だからこそ、すべてのこれらのトークンが低いFDVで取引されており、将来のトークンもそれに応じて価格付けされるのだ。

このようなことは以前にもあった。ただ少し時間がかかるだけだ。

4)帰無仮説

では謎を解き明かそう。4月に一体何が起こり、すべてのトークンが下落したのか?

犯人:中東情勢。

前数か月間、これらのトークンは上場後横這いで推移し、4月中旬までほぼ変わらなかった。突如、イランとイスラエルが第三次世界大戦の脅威を発し、市場は大幅に下落した。ビットコインは反発したが、これらのトークンは反発しなかった。

では、なぜこれらのトークンが依然として下落しているのか? 最も適切な説明はこうだ:これらの新規プロジェクトは心理的に「ハイリスクな新規トークン」として分類された。4月に「ハイリスクな新規トークン」への関心が低下し、戻らず、市場は買い戻したくなくなったのだ。

なぜか? わからない。市場は時に気まぐれだ。もし「ハイリスクな新規トークン」のバンドルがこの期間に50%上昇していたら、市場構造が壊れていると議論していたか? それも誤価格付けだが、方向が逆なだけだ。

市場は最終的に誤価格付けを修正する。市場の修復を助けたいなら、高値で売り、安値で買えばよい。市場が間違っていたら、自分自身で修復する。他に何もする必要はない。

どうすべきか?

人々が損をすると、誰のせいなのか知りたがる。創業者か? VCか? KOLか? 取引所か? マーケットメーカーか? トレーダーか? 最も適切な答えは「誰のせいでもない」だと思う。 だが市場の価格誤差を誰かのせいにするという思考は、効果的な枠組みではない。そこで、新たな市場メカニズムのもとで人々がどうすればより良くなるかという観点から話を進めよう。

VC:市場の声に耳を傾け、ペースを落とし、価格紀律を守る。創業者に対し、評価額を現実的に保つよう促す。ロック中のトークンを市価で計上しないこと(私が知る限り、主要VCのほとんどは市価より大幅に低い価格で保有している)。もし「この取引で損することはありえない」と思うなら、おそらく後悔するだろう。

取引所:より低い価格でトークンを上場させること。VCラウンド価格ではなく、初日に公開オークションで価格を決めることを検討する。全員(KOL含む)が市場標準のロックアップ期間を持っていない限り、上場しない。すべての投資家/チームがヘッジしないという契約義務を負わない限り、そもそも上場しない。私たち全員が慣れ親しんだFDVカウントダウンチャートを小口投資家により丁寧に提示し、ロック解除に関する知識をもっと提供する。

チーム:初日により多くのトークンを解放すること。供給量が10%未満は少なすぎる。

もちろん、健全なエアドロップを実施し、初日の低評価をあまり気にしないこと。健全なコミュニティを作るには、最も良いチャートは着実に上昇するものだ。

もしチームのトークンが下落しても、心配しないで。一人じゃない。覚えておこう。

AVAXは上場後2か月で約24%下落した。

SOLは上場後2か月で約35%下落した。

NEARは上場後2か月で約47%下落した。

大丈夫だ。誇れるものを構築し、前進し続けよう。市場は最終的に解決してくれる。

あなたへ、匿名の人へ:単一要因の説明には注意せよ。市場は複雑で、時には下落する。正確な原因を知っていると断言する者を疑え。自分で調査し、失ってもよいものしか投入するな。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News