Cobie:流通量が低く、FDVが高いトークンが横行するとき、上昇による利益はすでに内輪で分配されきっている。

TechFlow厳選深潮セレクト

Cobie:流通量が低く、FDVが高いトークンが横行するとき、上昇による利益はすでに内輪で分配されきっている。

新しく発行されたトークンは投資対象外となった。

執筆:Cobie

編集:TechFlow

この記事では、新規トークンのリリースについて取り上げ、特に市場でよく見られる「流通量が低く、完全希薄化時時価総額(FDV)が高い」とされるトークンに関する一般的な疑問や誤解を重点的に議論します。

始める前に――もしこの記事の内容に混乱を感じるなら、2021年に私が書いた『時価総額とアンロックのミーム』という記事を参照すると良いかもしれません。

いつも通り念を押しておきます。私は財務アドバイザーではありません。偏見を持ち、欠陥があり、洗脳されており、馬鹿であり、精神的ピークはとうに過ぎ、老年期にさしかかっています。世界を理解しようとよろめきながら歩いているものの、ほとんど成功していません。私は暗号資産業界の当事者であるため、私の知能指数(IQ)はおそらく2桁にも達していないでしょう。自分が保有するトークンについては原則として書かないようにしていますが、保有状況は明記します。皆さん、「RoaringKitty」(GME株騒動で巨万の富を得た伝説的人物)が戻ってきたこと、そして50本もの超カッコいい『アベンジャーズ』のクリップを投稿したことをご存じですか?まあ、それはさておき、始めましょう。

3年前にその記事を書いたとき、流通量、FDV、時価総額ゲームについての最後の議論になると思っていた。あるいは、市場参加者がこうした重要なダイナミクスに対してより賢くなるだろうと、私は単純に思っていたのかもしれない。

しかし実際には、彼らは「1年間ロックされている」などの新しい理由――例えば新規トークンのチャートや、集中力など――に基づいて、これらの新規トークンを「最適な長期ホールド銘柄」として選んでいる。

さらに悪いことに、他の市場関係者はこうした構造に対してますます熟達している。チーム、取引所、マーケットメイカー、金融家たちがこうした市場メカニズムに適応し、しばしば巨大な利益を得るために巧みに利用している。

そのため、私の見解では、現在の大多数の新規トークンのリリースは市場において事実上投資対象外であり、市場参加者の理解は極めて未熟で、問題の表面的な現象にばかり時間を費やしている。

この複数回にわたるシリーズでは、現在の新規トークンリリース市場におけるいくつかの問題点を検討し、なぜ私が通常、新規トークンリリースを完全に避ける傾向にあるのか――ただし、自分で何をしているかを理解し、十分な調査・分析を行う意思がある場合を除く――について議論します。

上昇益はすでに非公開で分配済み

現代の市場では、ほぼすべての資産の「価格発見」が市場外で行われており、トークンが実際に存在する前から、その価格はすでに非公開で分配されてしまっている。プライベート市場のダイナミクスにより、多くの価格発見が誇張されている。

2024年になって、人々がICO(Initial Coin Offering)時代を懐かしむようになるとは驚きだ。当時と今の機会の違いを見ると、彼らの意見に同意しないわけにはいかない。ある意味で、ICO時代は現在の市場構造よりもはるかに公平だった。

ICOの復習:悪しき側面

誤解を避けるために強調しておくが、ICOにも多くの欠点があった。成功したICOを振り返るのは簡単だが、実際には数千万ドルを調達した数百のプロジェクトが、逃亡またはゆっくりと崩壊した。(また、主要な法域の多くはICOを違法と考えている可能性がある。)

一般投資家は、ICOブームに乗って資金調達できた非現実的なゴミプロジェクトに、数億ドルもの資金を無駄にした。

成功したプロダクトでさえ、ICOによって投資家が損失を被った。多くの本来成功すべき企業が、その代幣が最終的に価値ゼロになり、一方で企業は希薄化なしの資金を得て、その後その代幣の存在を徐々に無視した。

(これはビナンスのICOでも起こった――投資家はビナンス建設のために1500万ドルを出資したが、ビナンスの株式は得られなかった。もちろん、BNBが0.15ドルで販売されたICOに参加した投資家は今となっては文句を言わないだろう。BNBは歴史上最高のパフォーマンスを示したICOの一つになったのだから。)

ICOの利点

さて、ICOには欠点があることは分かった。しかし、それにも利点があり、これらはより簡単に示せる。

-

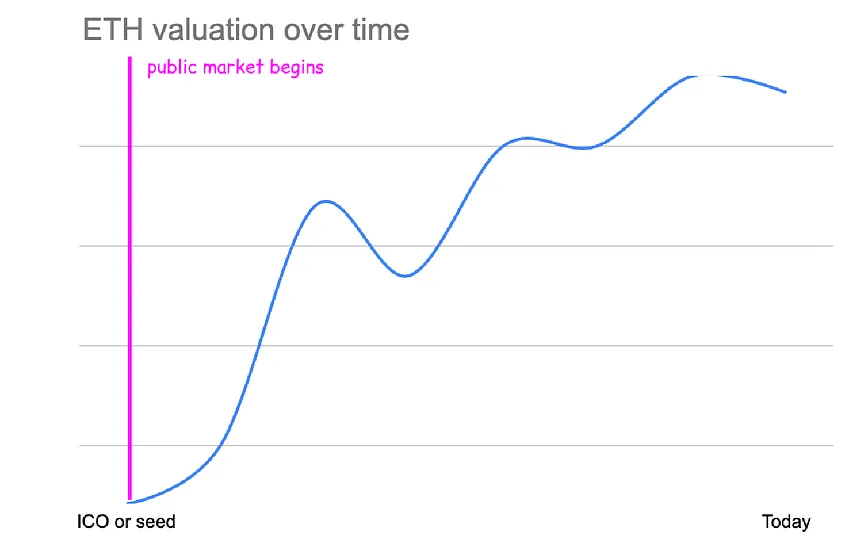

イーサリアムは、ICOで1600万ドルを調達し、当時の供給量の83%(6000万ETH)を1ETHあたり0.31ドルで販売した。

-

この公開トークン販売の実効的時価総額は約2600万ドルだった(マイニングおよびステーキングによる供給を考慮するとやや複雑だが、概ねこれくらい)。

-

ETH ICOに参加した投資家は、現在の価格で約1万倍のドルリターン(ビットコイン換算では約70倍)を得た。

-

ETH ICOを逃しても、市場で最も安いETHの購入価格は2015年10月の0.433ドルであり、公開販売価格より1.5倍高かっただけだった。当時、イーサリアムの時価総額は約3500万ドルだった。

今となっては暗号投資で同様の2600万ドルの評価を得られるイーサリアムのようなプロジェクトを見つけるのはほぼ不可能だ。最も愚かなアイデアのシードラウンドですら、このような評価は得られない。肝心なのは、当時の価格発見と上昇余地がすべての参加者に開かれていたことだ。

2600万ドルから3500億ドルへの価格発見は公開市場で行われた。一般人も参加できた。KOL向けラウンドもなく、アンロックや譲渡スケジュールもなく、市場での最安値購入はICO購入と非常に近いリターンを得られた。

プライベートファイナンスへの移行

主要規制当局がICOに対して執行措置を取った後、暗号トークン発行者は一般大衆からの資金調達を止め、VC企業に対するプライベートファイナンスに切り替えた。

2018年のソラナの初回資金調達ラウンドとイーサリアムのICOを比較すると、興味深い対比が見えてくる。

-

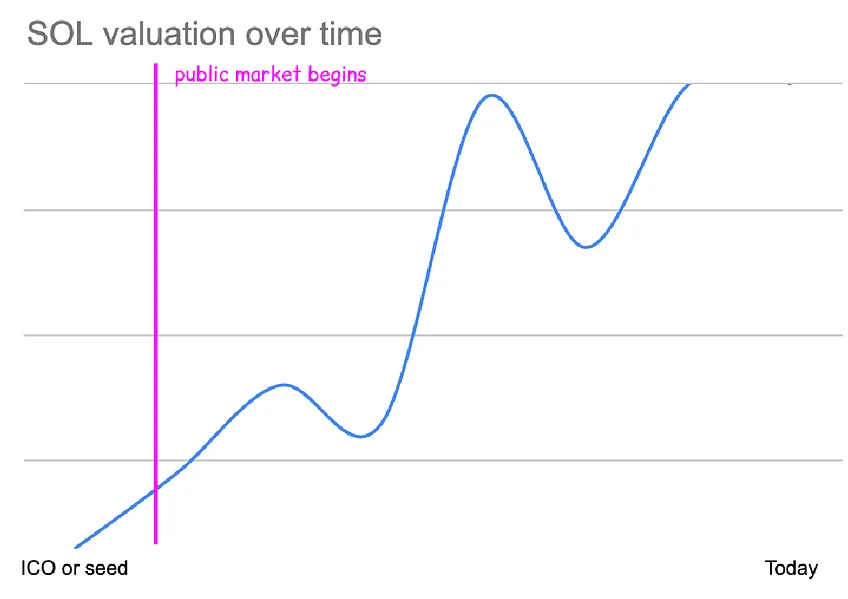

ソラナはこのラウンドで約320万ドルを調達し、供給量の約15%を1SOLあたり0.04ドルで販売した。この資金調達の実効的評価額は約2000万ドルで、ETHのICOと類似していた。

-

SOLのシードラウンドに参加した投資家は、現在の価格で約4000倍のドルリターンを得た。(年間ステーキングリターンを考慮すれば、実際のリターンはさらに高い可能性がある。)

-

限定的な資金調達ラウンドに参加できなかった場合、市場で最も安いSOLの購入価格は2020年5月の0.50ドルで、シードラウンド価格より約12倍高かった。

-

市場での最安値購入は約300倍のリターンを得た。当時、ソラナの時価総額は約2.4億ドルで、流通量は5%未満だった。ソラナの低流通期間は実質的に約10ヶ月だった――極めて少ない流通量から急速にアンロックされ、大部分のトークンは2021年1月に一括で解放された。

初期の数ラウンドの特権により、投資家はソラナの価格上昇の10倍(0.04ドル→0.50ドル)を非公開で効果的に獲得できた。

(ソラナはその他にも、約0.20ドルでの特権的/プライベートラウンドをいくつか実施した。またCoinList上で「オークション方式」の限定公開トークン販売も行ったが、これも約0.20ドルだったと記憶している。)

2021年の狂乱

ソラナは2020年にリリースされ、ほぼちょうどCOVIDショック後のBTCおよびETH価格の底値と重なった。彼らの大規模なアンロックは、新たなユーザー層が暗号領域に流入する時期と一致した。このパターンはさまざまなトークンで成功し、「好調なアンロック」現象によりプライベート市場の評価額が大幅に増加した。

ETHとSOLの初回販売評価額はいずれも約2000万ドルだった。2021年になると、シードラウンドは激しく競争され、大手VCは頻繁に入札合戦を行った。シードラウンド価格は数億ドルに達した。

(私は初めて1億ドルのシードラウンドを勧められたとき、嫌悪感を抱いて断った。後にそのプロジェクトは40億ドルのFDVで上場し、40倍のリターンを逃したことになる。教訓を得て、次に来た1億ドルのシードラウンドには投資した。結果は失敗し、プロジェクトはゼロになり、活動を停止した。)

プライベート市場の評価額が急騰する中、流動市場では暗号トレーダーが「FDVは冗談だ」と言い、すべてのチャートがほぼ緑色だった。

Axie Infinityの評価額は約500億ドルに達し、当時は約20%のトークンしか流通していなかった。FilecoinのFDVは約4750億ドルに達したが、時価総額は120億ドルにすぎなかった。完全希薄化時の供給増加は、大量の新規参入者によって覆い隠された。

完全希薄化時評価額が大きくなるにつれ、VC企業はより高いプライベートラウンド価格を支払うことにますます積極的になった――「このプロジェクトが150億ドルで取引されているなら、3億ドルで入札するのは当然だ。逃すリスクの方が大きい!」

創業者たちはもちろんこうした入札を喜んで受け入れた――より多くの資金を調達しつつ、より少ないトークンを放棄できるからだ。かつては200万ドルを調達するために2000万ドルの評価額で10%のトークンを売却しなければならなかった。今では1%のトークンを売却するだけで200万ドルを調達でき、残りのトークンをインセンティブ、コミュニティ、あるいは(…驚くべきことに!)自分自身のために保持できる。

有名なVCが1億ドルの評価額で有望なプロジェクトに資金提供すれば、名声の低い他のVCも真似しようとする。プロジェクトの直近の資金調達評価額が1億ドルであれば、明確な投資理論を持たない追随型VCは、3億~5億ドルの評価額で早急に次の資金調達を行う。わずかに劣るエントリー価格は彼らにとって重要ではなく、なぜならこれらのプロジェクトはすでに数十億ドルの取引評価を受けているからだ。

創業者たちはこうした取引を容易に受け入れた。市場の力に頼らずとも、個人的な富の「水位」が上がり、製品の成功を支援する新たなチームメンバーを追加できた。もちろん、こうしたチームメンバーの多くは最終的に純粋な負債となったが、創業者たちは当時それを知らなかった。

このようにして、時間の経過とともに、ますます多くの価値と価格発見が非公開で分配されるようになった。

非公開での分配

ここで前述のイーサリアムとソラナの例を、近年リリースされたプロジェクトと比較してみよう。比較可能な二つのプロジェクトとして、OptimismとStarknetを選択する。

以下の指標を考慮しよう:初回販売評価額、市場での最低評価額、当時の流通量割合、市場と非公開のリターン。

ETH ICO評価額:2600万ドル

-

ETHの市場最低評価額:3500万ドルFDV

-

市場最低評価額日付:2015年10月

-

当時の流通量:供給量の100%が市場に出回っていた――時価総額3500万ドル

-

公開販売リターン:1万倍

-

市場リターン:7500倍

SOLシードラウンド評価額:2000万ドル

-

SOLの市場最低評価額:2.4億ドルFDV

-

市場最低評価額日付:2020年5月

-

当時の流通量:供給量の2%が市場に出回っていた――時価総額400万ドル

-

シードラウンドリターン:4000倍

-

市場リターン:300倍

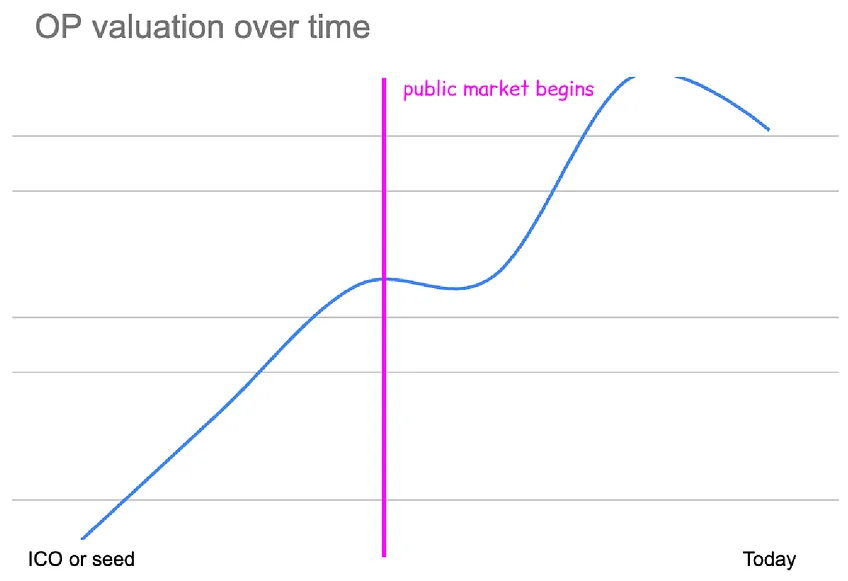

OPシードラウンド評価額:6000万ドル

-

OPの市場最低評価額:17億ドルFDV

-

市場最低評価額日付:2022年6月

-

当時の流通量:供給量の6%が市場に出回っていた――時価総額9500万ドル

-

シードラウンドリターン:183倍

-

市場リターン:6倍

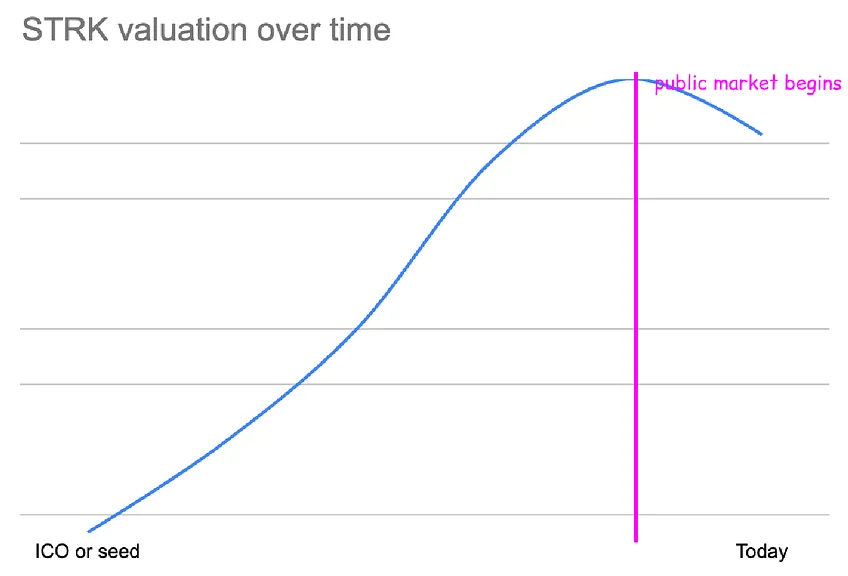

STRKシードラウンド評価額:8000万ドル

-

STRKの市場最低評価額:110億ドルFDV

-

市場最低評価額日付:今日

-

当時の流通量:供給量の7.5%が市場に出回っていた――時価総額8億ドル

-

シードラウンドリターン:138倍

-

市場リターン:なし

これらの指標を見ると、いくつかの事実は明らかだ。まず、時間の経過とともにシード評価額が大幅に上昇している。

-

イーサリアムのICO評価額は約2600万ドル。

-

ソラナのシードラウンド評価額は約2000万ドルFDV。

-

Optimismのシードラウンド評価額は約6000万ドルFDV。

-

StarkNetのシードラウンド評価額は約8000万ドルFDV。

-

現在、同種のプロジェクトのシードラウンドは1億ドル以上のFDVで行われている。

シード評価額が上昇するにつれ、チームはそのマルチプルを享受できるようになる。第一回資金調達まで、彼らは供給量のすべてを保持しているからだ。もしStarkNetの評価額がイーサリアムと同じだった場合、初期投資家の財務リターンは、初期エントリー価格が4倍高いことから、依然として悪くなる。

正直に言えば、これはそれ自体では許容できると思う。

暗号通貨の普及とビットコイン・イーサリアムの時間経過による財務リターンが価値を証明したことで、創業者がより良い資金調達の選択肢を持つことは妥当だと思う。早期の暗号投資に対する需要は非常に大きく、価格は自然に調整される。

しかし、上記のデータから最も明らかな傾向は、公開市場の財務リターンと非公開市場の財務リターンの間に大きな差があることだ。

-

イーサリアムのICOリターンは、市場で得られるリターンより1.5倍高かった。

-

ソラナのシードラウンドリターンは、市場で得られるリターンより10倍高かった。

-

OPのシードラウンドリターンは、市場で得られるリターンより30倍高かった。

-

STRKのシードラウンドリターンは無限大に近い。なぜなら今日がSTRK史上最低価格であり、すべての公開市場買い手が損失を被っているが、シードラウンドリターンは138倍だからだ。

ご覧の通り、リターンはますます非公開で分配されている。

可視化するために、前述のトークンの非公開資金調達ラウンドを考えてみよう:

-

イーサリアムはICOのみで、80%のトークンを販売し、他の資金調達ラウンドはない。

-

ソラナのシードラウンドでは15%のトークンを販売し、TGE以前に約8000万ドルFDVまでの他のプライベートラウンドも実施。

-

OPのシードラウンド評価額は約6000万ドルで、TGE前に約3億ドルおよび約15億ドルFDVのプライベート資金調達ラウンドを実施。

-

STRKのシードラウンド評価額は8000万ドルFDVで、TGE前に約2.4億ドル、約10億ドル、約80億ドルFDVの資金調達ラウンドを実施。

各資産の価格チャートを想像し、プライベート市場価格も同時に可視化してみよう。(評価額は対数スケールで表示。)

すべてのチャートの起点はほぼ同じ(20〜80億ドル範囲)だが、上昇トレンドの大部分がプライベート市場によって捕獲されている。

OPとSTRKの現在の時価総額は似ている(110億ドル)。しかしOPは110億ドルに達するまでに公開市場で6倍の成長が必要だったのに対し、STRKは50%下落してここに来ている。

110億ドルに達するには、SOLは公開市場で50倍の成長が必要で、イーサリアムは450倍もの公開市場リターンが必要だった。

イーサリアムのICOのような暗号資産投資機会は依然普遍的だが、現在はほとんど完全に非公開市場に占拠されている。

高FDVは需要の自然な増加による部分もある

4年前と同程度の発行FDVを期待するのは非現実的だ。

この分野の資本規模は100倍になり、ステーブルコイン供給量は100倍になり、高品質な新規暗号資産の需要は100倍になった。新しいトークンは、需要が高いため、より高い価格で発行される。比較可能なプロジェクトの評価額もはるかに高くなっている。

FDVを見るときは、他の市場部分と比較して適切かどうかを検討する必要がある。

-

ソラナの発行FDVは約5億ドル。

-

当時、ソラナの評価額は暗号資産トップ25に入るレベルだった。

-

BNB評価額の1/4に相当し、当時BNBはトップ10の暗号資産だった。

-

当時ETHは150ドルだった。

-

当時ETHBTC比率は0.02だった。

ETHBTC比率を使って、当時のイーサリアムおよびスマートコントラクトチェーンへの市場の信頼と需要が歴史的低水準であったことを示している。代替イーサリアムとなる「alt L1s」への懐疑はさらに大きかった。「ETHキラー」と呼ばれたいくつものプロジェクトが失敗した。

それ以来、ETHは20倍、BTCは10倍、SOLは138倍上昇し、一般的な市場は大幅に上昇し、イーサリアムの代替としてのスマートコントラクトチェーンへの信頼は過去最高に達した。

今日:

-

トップ25の暗号資産は50億ドル以上の時価総額を持つだろう。これはソラナ発行時より約10倍高い。

-

BNB評価額の1/4は現在約90億ドルの時価総額に相当し、ソラナ発行時より約20倍高い。

-

ETHは3100ドルで、ソラナ発行時より約20倍高い。

-

ETHBTC比率は0.046で、ソラナ発行時より2倍以上高い。

もしソラナが今日リリースされた場合、これらの比較可能指標を需要の代理指標として使うと、発行時のFDVは約100億ドルになるだろう。これは保守的ですらあり、alt L1の人気度を考慮していない。

同様に、Avalancheが2020年9月にリリースされたとき:

-

Avalancheの発行FDVは約22億ドル。

-

当時、AVAは暗号資産トップ15に入った。

-

BNB評価額の1/2に相当し、当時BNBはトップ5の暗号資産だった。

-

当時ETHは350ドル。

-

当時ETHBTC比率は約0.03だった。

現代の価格を使って発行FDVを再計算すると、Avalancheの発行は150〜200億ドルになる。

危機後の価格

別の方法として、FTX崩壊と投資家信頼の喪失後の2022年のソラナの低迷期の低評価を考えてみよう。

深刻な不況市場では、ソラナの評価額は最低で約50億ドルまで下落した。この評価額は過去数年間で最高の流動性投資機会の一つであり、市場の詐欺やレバレッジが徹底的に排除された結果だった。

それ以来、市場は著しく反発した。もし今日イーサリアムのICOが行われたら、1600万ドルだけではなく、はるかに多くの資金が集まるだろう。もし今日ソラナのシードラウンドが行われたら、数十億ドルの需要が生まれるだろう。

5〜10年前の価格で物を買いたいというのは良いが、それは「150ドルでイーサリアムが買いたい」と言うようなものだ。誰だってそう思うだろう?

初期ラウンドおよび以前の発行FDVは、負担するリスクの量、これらの資産および暗号全体に対する信頼の度合いに応じて価格設定されている。初期の資金調達ラウンドに対する需要ははるかに低く、その需要に合わせた価格付けがされていた。

2020年末でも、私が投資していたプロジェクトは200〜300万ドルの資金調達ラウンドを埋めるのに苦労していた。今では、「gamefi」と自称するだけの非現実的なプロジェクトでもシードラウンドがオーバーサブスクライブされる。

想像してみてほしい。もしソラナの創業者が明日新しいブロックチェーンをリリースしたら、あなたはいくらで買うだろうか?現在のソラナ評価額の4分の1(250億ドルFDV)でも買うだろうか?あるいは半分(500億ドルFDV)でも?

もちろん、ソラナ現在評価額の10%でも、需要が非常に高いため、FDVは非常に高くなる。つまり、FDVが現在高いのは、市場全体の価値が以前よりはるかに高く、需要もはるかに大きくなったためだ。もちろん、高FDVが常に特定資産に対する需要を示すわけではない。高FDVが常に正当化されるとは限らない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News