ビットコインのブルマーケットの論理が静かに様変わりしているが、多くの人は依然として儲けられない

TechFlow厳選深潮セレクト

ビットコインのブルマーケットの論理が静かに様変わりしているが、多くの人は依然として儲けられない

今回のブルマーケットがまだ継続しているかどうかは、今後の相場に影響を与える外的要因と内的要因次第である。

執筆:木沐

今年は暗号資産市場において4年周期のビットコイン半減期を迎える大循環の年だが、ほとんどの人々はそれほど喜んでおらず、一部の人々はむしろ損失状態にある。いわゆる「舟の中の剣をたどる」(現実から乖離した固定観念にとらわれる)ような思考に慣れきった人々にとって、今回の好況期は明らかに「期待に反している」と感じられる。相場が不安定で、低迷さえする中、一部の人々はまるで「木の下でウサギを待つ」ように挫折感を抱き始め、「果たしてまだ牛相場なのか」という疑問に心を乱されている。

なぜ今回の好況期はこれほどまでに異なるのか

過去10年以上の暗号資産市場では、現在進行中の相場を含め、合計で4回の好不況サイクルを経験している。今回の好況期は過去3回とは大きく異なっており、過去3回の好況期を経験した者であれば、その違いに気づくのは難しくない:

1)過去3回の好不況サイクルにおける共通点と相違点

a. 共通点

ビットコインは常に「デジタルゴールド」というストーリーとコンセンサスを持ち続けている;

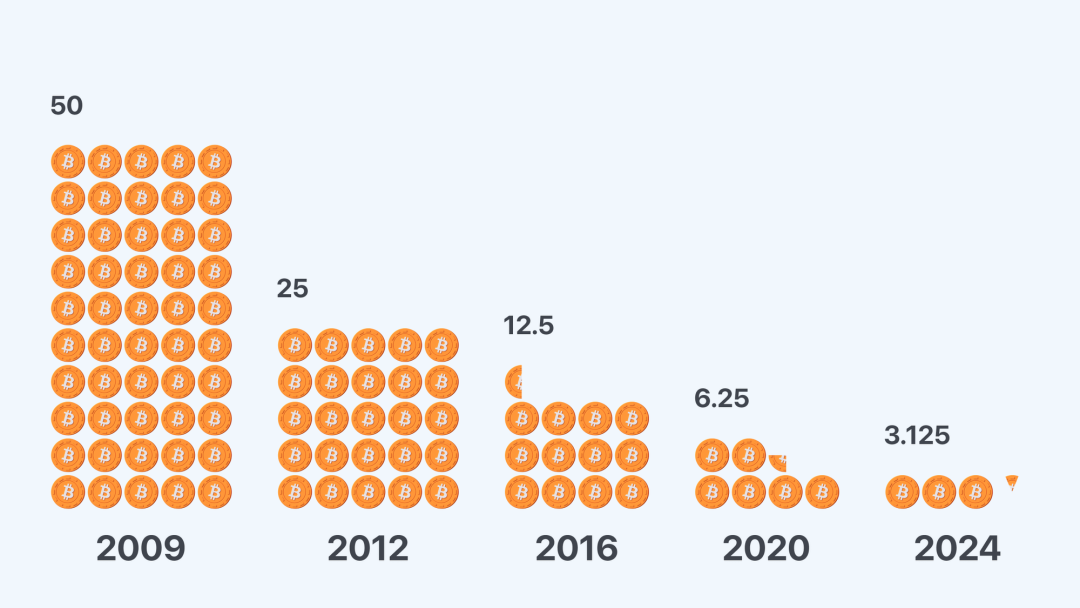

ビットコインの半減期は常に大きな相場変動の引き金や触媒となり、好不況サイクルは半減期サイクルと強く一致してきた;

大規模な好況期には、すべてのセクターが恩恵を受け、プロジェクトの多くが良いパフォーマンスを示し、利益を得る人が多かった。

b. 相違点

メインテーマとなるストーリーがそれぞれ異なる:デジタルゴールド、スマートコントラクト、DeFi、GameFiなど、分散型アプリケーションの実用化ブーム;

時代の進展とともに、新たなストーリーが増え、機関投資家が増え、インフラも徐々に整備されてきた;

暗号資産の規模がますます大きくなり、ビットコインの価格変動性も徐々に低下している。

2)今回の好況期における顕著な異常点

業界の成熟に伴い、ストーリーが増え、機関投資家が増え、インフラが整備されるといった予想可能な変化に加え、「お互いにリバウンドしない」「セクターローテーションがほとんど起きない」「Memeトークンが空へ飛び交う」などの明らかな異常が見られる。かつての主役であったイーサリアムですら「勢いを失っている」…。

実際、今回の理解しがたい変化——「お互いにリバウンドしない」「セクターローテーションがほとんど起きない」「Memeトークンが空へ飛び交う」——は、機関資金の大幅な参入により、従来の草の根的な暗号資産業界の遊び方が変わったためである。資本の影響力がますます強まり、ビットコイン現物ETFの上場によって資金流入が加速した結果、ベテラン投資家たちにとっては少し戸惑いを感じる状況となっている。一時的に困惑し、機関が主導するプロジェクトを待つより、自分たちでより公平なMemeトークンを楽しむようになった。さらに、機関資金はより合理的であり、ビットコインやAI、DePINなどの新しいストーリーを好む傾向があるため、もともと注目されていなかった旧来のストーリーやプロジェクトはさらに無視されるようになっている。

機関の発言力がますます大きくなり、個人投資家は相場に影響を与えることが難しくなっている。ストーリーが増えた一方で、機関同士でもコンセンサスが得られないだけでなく、派閥すら生まれており、中国語圏はビットコインエコシステムに集中し、欧米圏はAIやDePINに注力している。

イーサリアムに関しては、前2回の好況期ではビットコインに次ぐ最も輝かしい存在だったが、今はやや冷え込んでいる。その理由の一部は、イーサリアム以外の新ストーリーによる資金の分散であり、もう一部は新規資金がビットコインを優先する傾向にあるため、イーサリアムの現状を招いている。もちろん、このような特殊な状況下では、イーサリアムが過小評価されている可能性もあり、詳しくは白話区块链の以前の記事『イーサリアムは過小評価されているのか?』を参照されたい。今後価値が再評価されるかどうか、見守ろう。

実際、ビットコインの4年に一度の半減期が暗号資産市場に与える影響は段階的に弱まっている。それに加えて、各回の好況期の直接的な原因は歴史の繰り返しではなく、外部要因や新しいストーリーによるものである。つまり、今回の好況期が続いているかどうかは、今後の外的・内的要因にかかっている……。

今後、今回の好況期に真に影響を与える外的・内的要因

1)外的要因:主流化された暗号資産は外部環境のリズムに合わせる

近年、ビットコインや暗号資産が外部環境の影響を受ける度合いが高まっていることに容易に気づける。特に大きな影響を与えるのは連邦準備制度(FRB)の政策であり、相場の急騰や調整の裏には、ほぼ常にこうした主要な外部要因が存在している。

FRBが利上げを行うと、グローバルな資金が大量に米国に還流し、ドル高となり、ドル建ての大口商品、貴金属、為替市場の価格が下落する。逆にFRBが利下げを行うと、ドル為替レートが下がり、商品価格の上昇を促進する。利上げ終了後、金利と為替レートが低下し、ドルの流動性が徐々に回復することで、市場に反発の原動力が生まれる。ドルの国際的地位ゆえに、世界経済全体にも影響が及ぶ。

ドル建てのビットコインは、もはや暗号資産の小さなコミュニティから抜け出し、主流資産の範疇に入ってきた。今のビットコインは、もはや「アウトロー」時代の愛好家たちだけで動かせるニッチなデジタル資産ではない。ますます主流化されるビットコインは、今後FRBの利上げ・利下げといったマクロ環境のリズムに大きく左右されることになるだろう。

2)内的要因:新しいストーリーこそが真の好況エンジン

実際、各回の好況期が半減期と重なるのは偶然ではない。ビットコインの半減期は暗号資産業界にとって非常に良い契機であり、半減期の前後では、強い期待感から暗号コミュニティが活発になり、機関や革新志向の開発者たちはこのサイクルに乗じて戦略を展開し、コミュニティと共鳴することで、効率的に成果を上げられる。

同時に、活発な暗号業界と資産価格の高騰は、この時期にさらに多くの新しい構築者を引き寄せ続ける。実際、ビットコインのような「大規模人間社会実験」に人々が集まってくる理由は、常にコンセンサスにあり、そのコンセンサスを支えるのが中心的なストーリーである。例えば「デジタルゴールド」といったものだ。過去数回の暗号資産好況期も、いずれも背後に新しいストーリーがあった。

新しいストーリーの背景には、KOLや起業家たちが探求し発見したブロックチェーンやWeb3の新たな「閃光点」、そして増加するソリューションがある。これらはブロックチェーンの高コスト・低効率という課題を解決すると同時に、DeFiやGameFiといった暗号応用の実用化問題も解決し、業界全体に資金と継続的な新ユーザーをもたらしている。もちろん、革新は止まらない。ますます多くの新ストーリーが業界に力を与え、より強力な原動力を提供し、暗号資産業界の内面的価値の源となり、相場を押し上げる。

結局、牛相場はまだ続いているのか?

まず、正しい姿勢を持つ必要がある。実は「牛相場かどうか」はそれほど重要ではない。好況期でも不況期でも、人は損をする。好況期はさまざまな全財産をかけるスローガンや興奮を誘うストーリーがあり、感情的になって突っ込んでしまい、山頂で塩漬けになり、甚大な損失を被ることもある。多くの人にとって、好況期こそが損失の始まりなのである。

また、「予測をやめる」ことは投資において成熟した態度と言える。成熟した投資家は、短期的な利益を狙うのではなく、ファンダメンタル分析、アセットアロケーション、リスク管理、長期的な投資計画を重視する。彼らは市場の不確実性と変動性を理解し、それを受け入れるため、安定的で長期的な投資手法を好む。

今回の相場における内的・外的要因は、おそらく今後も続くことを示唆している。現時点では、世界中の各国の造幣機が長期間停止するとは考えにくく、造幣機の歯車が回り続ける限り、ビットコインを中心とする暗号資産は、資産ポートフォリオの中で常に重要な位置を占め続けるだろう。AI、Web3、メタバースの未来においても、暗号資産は間違いなく舞台の中央に立つはずだ。

まとめ

暗号資産業界は日々変化しており、発展的な視点で捉える必要がある。将来の相場は予測困難であり、短期的なマクロ環境には極めて高い不確実性があるため、「予測」に熱中する必要はない。私たちができることは、新しい事象への関心を持ち続け、業界のトレンドを把握し、新たなチャンスを見出すことだ。一時的な変動に迷いや不安を感じるかもしれないが、時間を長く見れば、暗号資産の未来は依然として明確に見える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News