Grayscaleレポート:「パブリックチェーンとトークン化革命」、RWAの最大の恩恵を受けるのは誰か?

TechFlow厳選深潮セレクト

Grayscaleレポート:「パブリックチェーンとトークン化革命」、RWAの最大の恩恵を受けるのは誰か?

さまざまな資産がトークン化のトレンドから恩恵を受けることができるが、最も可能性があるのは、汎用的なグローバルプラットフォームを提供できるプロトコルである。

執筆:Zach Pandl

翻訳:Frank、Foresight News

-

アセットトークン化とは、資産の所有権をブロックチェーンインフラ上に登録し、トークン化された形態でブロックチェーンの機能(より効率的な決済やスマートコントラクトとの相互作用など)の恩恵を受けることを指す。

-

現代の金融システムはすでに非常に効率的であるため、トークン化自体が即座の効率向上をもたらすとは限らない。むしろ我々は、ユーザー、資産、アプリケーションを共通のグローバルプラットフォームに集約することによる恩恵が主になると考える。

-

暗号資産市場の観点から見ると、さまざまな資産がトークン化の流れから恩恵を受ける可能性があるが、最も有望なのはトークン化された資産、投資家、関連アプリケーションを集約できるプロトコルである。現在、グレイスケール・リサーチはイーサリアムブロックチェーンがこの目標を達成する上で最も可能性が高いと考えている。

パブリックブロックチェーンは、支払いからビデオゲーム、デジタルIDシステムまで多くの潜在的なユースケースを持つ汎用技術と見なすことができる。この技術の価値の一部は、さまざまなアプリケーションを許可不要かつオープンなアーキテクチャのプラットフォームに集約できることにある。ユーザー、資本、アプリケーションが一か所に集中すると、エコシステム内の全員がネットワーク効果の恩恵を受けることができる。

トークン化は、パブリックブロックチェーン技術の多くの応用例の一つである。場合によっては、「バックエンド」プロセスが非常に煩雑であれば、資産管理をブロックチェーンインフラに移行することで即座に効率化が図れるかもしれない。しかし、上場株式など多くの種類の資産については、既存のデジタルインフラが十分に機能しており、パブリックブロックチェーンがそれを上回る性能を発揮できるとは明らかではない。このような場合、トークン化の潜在的な利点はネットワーク効果から得られるものとなるだろう。つまり、グローバルな資産を共通のプラットフォームに移行することで、より強力で、アクセスしやすく、コストの低い金融システムを構築できる可能性がある。

暗号資産市場の観点から見ると、さまざまな資産がトークン化の流れから恩恵を受ける可能性があるが、最大の可能性を持つのは、トークン化資産、投資家、関連アプリケーションの統合プラットフォームとして機能できるプロトコルである。現時点では、グレイスケール・リサーチはイーサリアムブロックチェーンが将来その役割を果たす可能性が最も高いと考えている。

システムアップグレード

ブロックチェーンの採用が広がれば、証券は完全にオンチェーンで発行・追跡されるようになるかもしれない。しかし現在、証券の収益権や不動産、実物商品、コレクタブルズなどの実物資産の所有権は、伝統的なオフチェーンの台帳(通常は電子記帳口座)に記録されている。トークン化とは、資産の所有権をブロックチェーンインフラ上に登録することで、市場参加者がブロックチェーンの機能から利益を得られるようにするプロセスである。設計上、ブロックチェーンベースのトークンの価格は、基盤となる参照資産の価格を密接に追従すべきである。

資産の所有権をブロックチェーンベースのトークンに変換することで得られるメリットには以下のようなものがある:

-

決済効率:ブロックチェーン取引はほぼ即時に決済可能であり、支払い条件付きで資産を交換するように設定できるため、決済失敗のリスクを低減できる。

-

プログラマビリティ:トークン化された資産はソフトウェアアプリケーションに統合され、機能を拡張できる。例えば、オフチェーン情報(コンプライアンス承認など)に基づく条件付き送金や、トークンを分散型レンディングプラットフォームの担保として利用できる。

-

アクセシビリティ:インターネット同様、ブロックチェーンは国境を越えるため、トークン化資産により幅広い地域の投資家が世界最高レベルの資本市場にアクセスできるようになる。また、分割保有可能性により新たな資産クラスへのアクセスも開かれる。

-

コスト削減:自動化の促進と仲介業者の役割縮小により、トークン化資産は発行者のコスト(引き受け手数料や金利)を削減できる。

国際決済銀行(BIS)の研究者らは、このプロセスが特定の市場に与える影響を検討するためのトークン化「連続体」を定義している。一方には不動産や銀行融資など、依然として大量の手作業プロセスを必要とする市場がある。これらの資産はトークン化が難しいが、そのプロセスは有意義な効率改善を生み出す可能性がある。

他方では、上場株式、共同基金、ETF、上場デリバティブなど、現在の電子記帳システムが非常に効率的な市場もある。これらの資産はトークン化しやすいが、効率改善の余地は限定的である。

トークン化の最適候補資産は、BISの連続体の中間あたりに位置する可能性がある。若干改善された電子記録保存やスマートコントラクト機能の恩恵を受けられる市場だ――これは政府債や構造化商品など、さまざまな種類の固定利回り証券を含む可能性がある。

しかし、後述するように、最大の恩恵はすべての資産を統一されたグローバルプラットフォームに移行することから得られるかもしれない。

現在と未来のトークン化

トークン化技術が最初に製品市場適合(PMF)を見つけた応用例はステーブルコインであり、これはすべての資産の中で最も単純で流動性の高い資産――現金――をトークン化したものである。

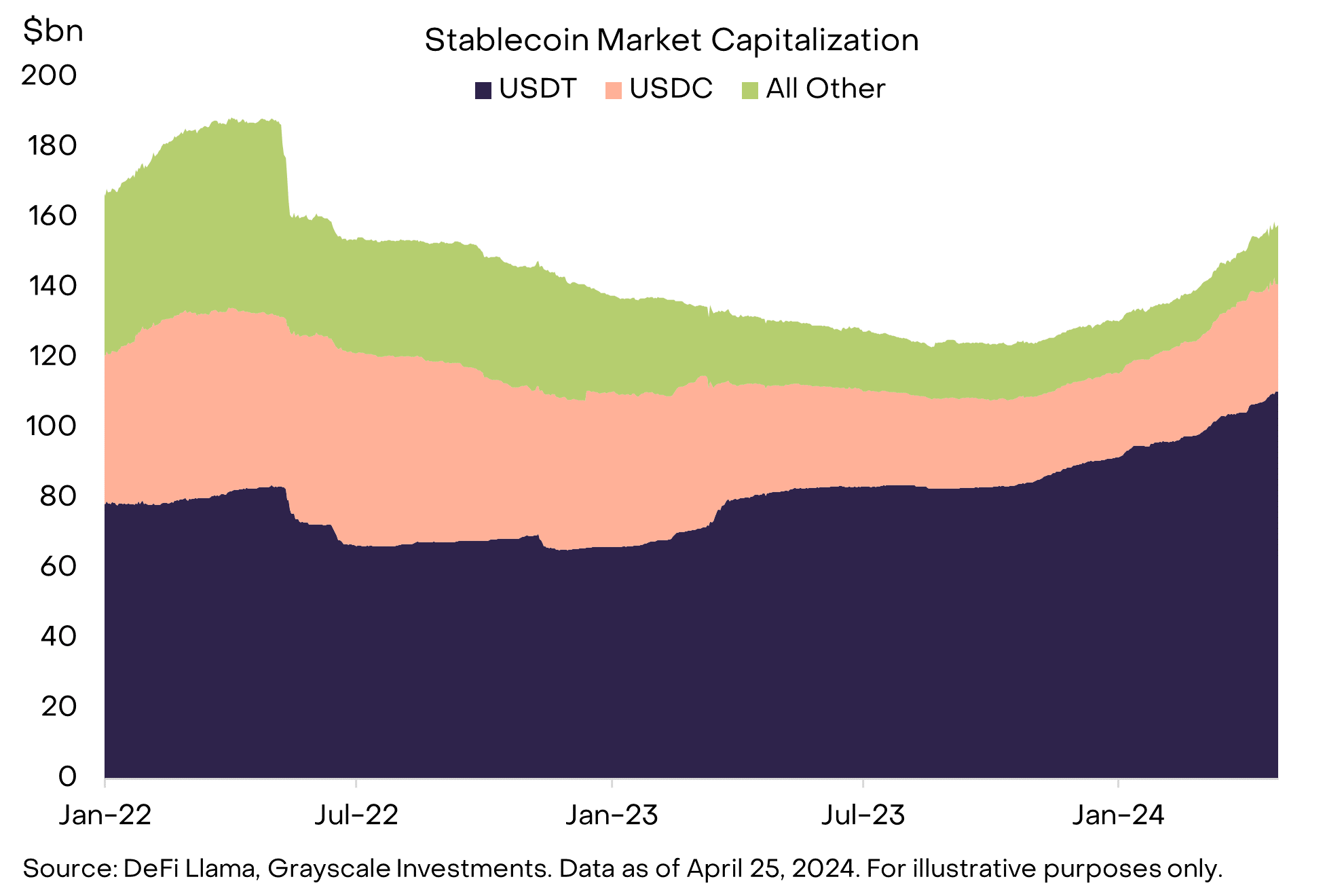

ステーブルコインの時価総額は現在1580億ドルに達しており、Tether(USDT)とUSDCがリードしている(図1)。ステーブルコインにはさまざまな形態があるが、USDTとUSDCはいずれも法定通貨担保型ステーブルコインと見なせる。

その運営方法は他のトークン化資産と同様である。伝統的資産はオフチェーンのカストディアンが保有し、その代わりにトークンがブロックチェーンウォレットで保持される。こうした形態のデジタルキャッシュは支払いに利用でき、ブロックチェーンのほぼ即時決済、より低いコスト、および/またはスマートコントラクトとの相互作用の可能性といったメリットを享受できる。

図1:ステーブルコインはすでに製品市場適合を達成

ステーブルコインに続く次に広く採用されたトークン化資産はゴールドである(図2)。最大の2つのプロジェクト、Tether Gold(XAUt)とPAX Gold(PAXG)の時価総額は合わせて約10億ドル。 ゴールド投資の方法は他にもあるが、これらの製品は週末や伝統的市場時間外でのリスク移転といったブロックチェーン機能を提供している。 この機能は最近の中東における地政学的緊張の中で有用性を示した:他の市場が閉鎖していた4月13~14日の週、XAUtとPAXGはいずれも顕著な上昇を見せた。

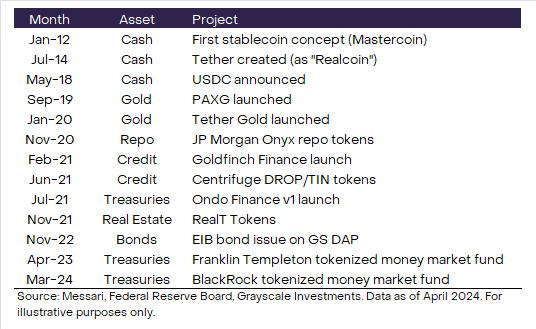

図2:主要なトークン化プロジェクトのタイムライン

最新のトークン化ブームは、二つの異なる市場に焦点を当てている:米国国債およびそれに密接に関連する資産、および信用商品。

トークン化された米国国債製品は現金同等物として設計されており、利回りのあるステーブルコイン代替品と見なすことができる。データプロバイダーRWA.xyzによると、現在提供されているすべての既存製品の加重平均満期は2年未満である。

言い換えれば、これらの製品は利回りを提供しつつ現金のような機能を果たすことを目指している。現金金利がゼロに近いとき、ステーブルコインを保有する機会費用は比較的低かった。しかし現在、米ドル金利が5%に近づいているため、投資家は利回りを生む代替手段を求める動機が高まっており、これがトークン化国債製品の成長を促進する可能性がある。

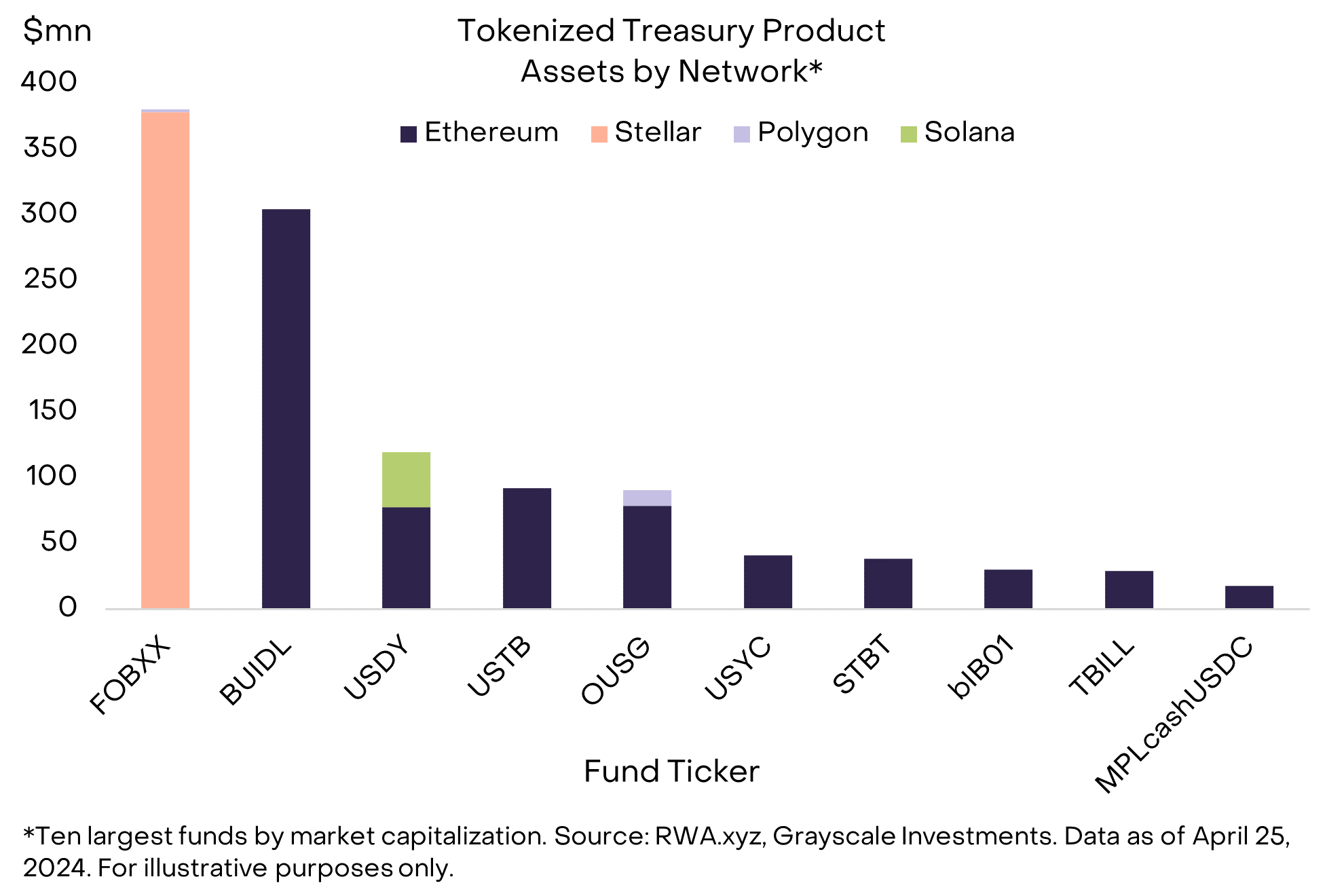

現在、フランクリン・オンチェーン米国政府マネー・ファンド(FOBXX)とベライダー・ドル機関デジタル流動性ファンド(BUIDL)がリードする流通中のトークン化国債ファンドの規模は10億ドルを超えている(図3)。多くの既存製品はイーサリアムネットワーク上で展開されており、暗号資産原生の機関(暗号取引ファンドやDAO(分散型自律組織)など)を対象としているように見える。

しかし、最大のファンドであるFOBXXは異なるアプローチを取っている:Stellarチェーン上で展開され、モバイルアプリを通じて個人投資家にも開放されている。まとめると、トークン化国債ファンドのAUMの約60%がイーサリアム上、30%がStellar上、残りは他のブロックチェーン上にある。

図3:トークン化国債製品の約60%がイーサリアム上

各社はトークン化信用商品も展開している。これは単一相手先への直接融資、構造化信用商品プール(ABS、CLOなど)、特定業界の中間機関への融資(不動産ファイナンス、新興市場など)を含む多様なカテゴリーである。これらの製品はリスクが高く複雑であり、現時点では機関投資家向けに設計されているが、目的は明確である――ブロックチェーンインフラを活用して資金を貸出者から借り手へ導くこと。RWA.xyzによると、このカテゴリーには現在6.12億ドルのアクティブローンがあり、平均利回りは約10%(図4)。

図4:トークン化信用商品は異なる借り手ポートフォリオをカバー

トークン化技術には他にも多くの潜在的応用があるが、試験段階を超えたものはほとんどない。例えば、トークン化不動産プラットフォームRealTは、米国外の投資家が不動産を分割保有する方法を提供している。このプロトコルは現在1.03億ドルのTVL(ロックされた総価値)を持っている。また、トークン化私募 equity は、代替投資業界がより広範な投資家層にアクセスできるようにする可能性があると期待されているが、こうした新しい発行チャネルが業界のAUMにどれほど貢献するかはまだ不明である。

さまざまな固定利回り証券がすでに直接オンチェーンで発行されており、発行者は公共部門(欧州投資銀行など)と民間部門(シーメンスなど)の両方を含む。以前にも株式のトークン化が試みられたことがあるが、さらなる進展にはより明確な規制が必要だと我々は疑っている。

採用が進めば、潜在的な市場規模が巨大であるため、トークン化は多数のブロックチェーン活動と手数料収入を促進する可能性がある。――米国だけで、米国国債市場は26兆ドル、国内非金融部門の融資総額は36兆ドルに達する。 現在、オンチェーンのトークン化資産の規模はこれら全体のごくわずかな部分にすぎない。しかし、これらの製品が今日の暗号資産原生機関の枠を超えて成長するには、既存の資本プールとのより効果的な接続が必要となる。これには証券会社や銀行口座との連携の構築、あるいは投資家が資産をオンチェーンに移行する十分に説得力のある理由の提示が求められるだろう。

革命はプライベートチェーンでは起きない

一般的な誤解として、トークン化はプライベート許可型ブロックチェーン(イーサリアムのようなパブリック無許可ブロックチェーンではなく)で行われるため、暗号資産には恩恵をもたらさないと考えられている。確かに銀行はプライベートブロックチェーンインフラ(JPモルガンOnyx、HSBC Orion、ゴールドマンサックスDAPなど)を試しているが、これは少なくとも部分的に、預金機関がパブリックチェーンとやり取りすることを禁止する現在の規制を反映している。こうした制限を受けない資産運用会社は、パブリックチェーン、あるいはパブリックとプライベートのハイブリッド上で活動している。

実際、これまでに成功したほぼすべてのトークン化応用(ステーブルコイン、トークン化国債、トークン化信用商品など)は、パブリックブロックチェーンインフラ上で展開されている。

その理由は簡単:ユーザーがここにいるからだ。

我々は、ある資産をブロックチェーンインフラに移行することで効率化が図られると予想しているが、トークン化の真の将来性は、世界中の資産と投資家(または借り手と貸し手)をシームレスに接続し、相互運用可能なアプリケーションを通じてより豊かな体験を構築することにある。

パブリックブロックチェーンはトークン化以外にも多くの用途があるため、時間が経つにつれてユーザーの資産と活動の自然な中心地となるだろう。そのため、資産発行者やオープンファイナンスアプリケーションを開発する開発者にとっても、主要な目的地となり続ける可能性が高い。我々は、企業や国家政府が運営するプライベート許可型ブロックチェーンは、世界中のトークン化資産をホストするのに必要なグローバル中立プラットフォームを信頼性を持って提供することは不可能だと考える。

取引、手数料、価値創出

ブロックチェーン取引は通常、手数料を発生させる。この手数料は直接的にトークン保有者に分配される(配当のように)か、間接的にトークン供給量の削減(買い戻しなど)を通じて還元される。したがって、資産トークン化が取引活動と手数料を生むのであれば、ブロックチェーンベースのトークンに価値創出をもたらすことができる。ただし、それが起こるメカニズムはプロトコルの種類とトークン属性に依存する(図5)。

図5:さまざまな暗号分野の資産がトークン化から恩恵を受ける可能性

我々のスマートコントラクトプラットフォーム暗号分野の構成要素の一部は、最も直接的な影響を受けるだろう。この分野のL1ブロックチェーン(最終的にはL2エコシステムの一部も)は、トークン化資産のグローバル共通プラットフォームとして機能できる。これらのプロトコルのネイティブトークンは通常、取引手数料(Gas)の支払いに使われ、ステーキング報酬を受け取ったり、トークン供給量の削減の恩恵を受けたりする。

スマートコントラクトプラットフォーム分野では激しい競争があるが、イーサリアムエコシステムはユーザー、資産(TVL)、分散型アプリケーションの面で他のブロックチェーンを依然としてリードしている。 さらに、イーサリアムは非常に高い分散化レベルを持ち、ネットワーク参加者に対して中立であると考えられ、これはグローバルなトークン化資産プラットフォームにとって必須の条件となる可能性がある。

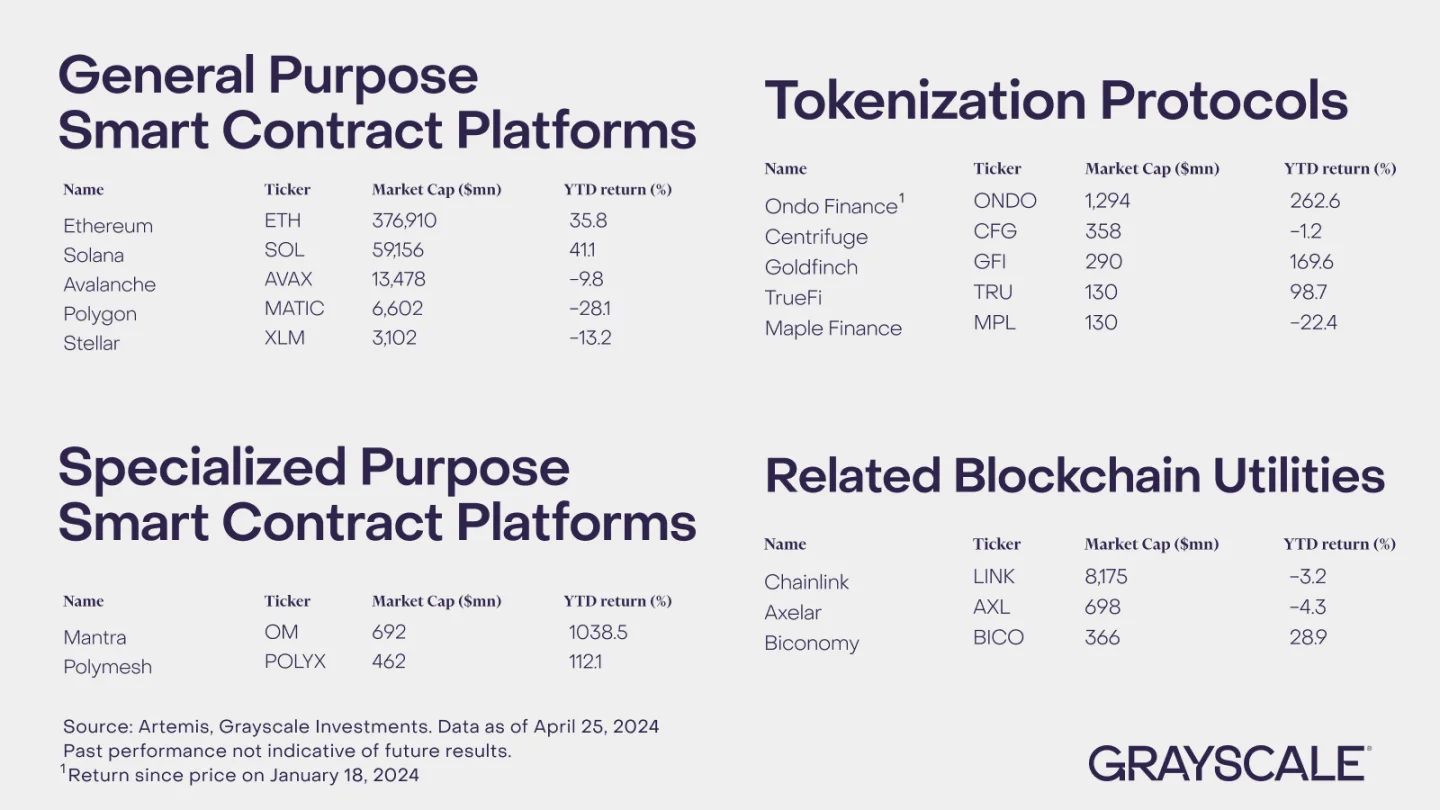

したがって、我々はイーサリアムが現在、トークン化の潮流から恩恵を受ける上で最も有利な立場にあるスマートコントラクトブロックチェーンであると考える。その他、Avalanche(金融機関が各種PoCに利用)、Polygon、Stellar、およびトークン化専用のL1ブロックチェーン(Mantra、Polymeshなど)も、この潮流から恩恵を受ける可能性がある。

次の受益者はトークン化プロトコルそのものであり、伝統的資産をオンチェーンのソフトウェアアプリケーションに導入するプラットフォームである(図6)。多くの此类プロバイダーはガバナンストークンを持っていない(Securitize、Superstateなど)が、中には持っているものもある。

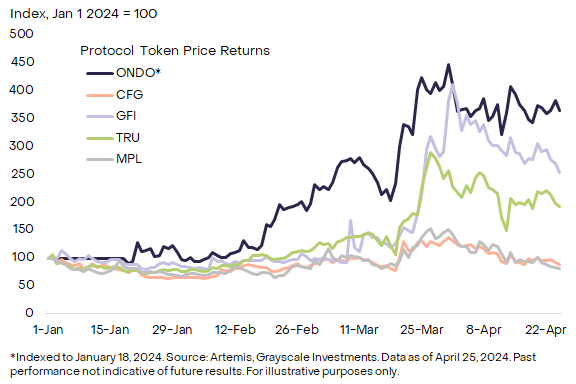

例えば、トークン化国債製品を発行するOndo Financeや、トークン化信用商品プラットフォームであり金融暗号分野の一部であるCentrifugeなどである。こうしたトークンを検討する際、投資家はそれらが付与するガバナンス権の性質、およびプロトコル収益に対する権利の有無を考慮すべきである。

図6:主要トークン化プロトコルの年初来リターン

最後に、トークン化によるブロックチェーン活動の増加は、暗号エコシステム内の他の多くの構成要素を支える可能性がある。例えば、Chainlinkは、クロスチェーン相互運用プロトコル(CCIP)を通じて、プライベートチェーンとパブリックチェーンを含むブロックチェーン間のメッセージ伝達のための基盤インフラを提供することを目指している。同様に、Biconomyプロトコルは、伝統的金融機関がブロックチェーン技術と相互作用できるようにする特定の技術プロセス(「ペイマスター」サービスなど、ユーザーがブロックチェーンのネイティブトークン以外でGas手数料を支払えるようにする)を提供している。

ChainlinkとBiconomyはいずれも、我々のユーティリティ・サービス暗号分野に属する。

トークン化のビジョン

まとめると、多くのデジタルビジネスタスクは、中央集権的な仲介者が管理する閉鎖的プラットフォームから、パブリックブロックチェーンインフラに基づくオープンで分散型のプラットフォームへと移行しつつある。トークン化はそのようなブロックチェーン採用のトレンドの一つにすぎない。

しかし、グローバル資本市場の規模と範囲を考えると、これは重要なトレンドになりうる。もしパブリックチェーンが借り手と貸し手(または資産発行者と投資家)を仲介し、既存のフィンテックを去中心化できれば、ネットワーク活動量の増加はパブリックチェーンのトークンに価値をもたらすべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News