次世代L2の新星Morph:技術的ロジックとエコシステム上の位置づけ

TechFlow厳選深潮セレクト

次世代L2の新星Morph:技術的ロジックとエコシステム上の位置づけ

Base、Blast が勢いに乗る新興勢力なら、Morph などはひよっこながらも可能性を秘めた有望株のような存在であり、L2にまったく新しい変数をもたらすかもしれない。

執筆:Terry

イーサリアムL2の主戦場とは何か?

イーサリアムエコシステムは、暗号業界の物語の中心に常に位置してきた。2017年のICOブーム、2020年のDeFiの夏、その後のNFT熱、そして現在の混雑したL2戦線まで。

しかし、現在市場にはL2プロジェクトが群れをなして存在する一方で、イーサリアムエコシステムはますます断片化・分断化している。そのため、イーサリアムL2が真に解決すべき課題とは何なのか、多くの人にとって再び曖昧で分かりづらい問題となっており、L2プロジェクト各社が後半戦で問われる必答問題となっている。

ますます混雀するL2戦線

最も激しいリプレイスが繰り広げられているイーサリアムのトラックにおいて、L2の競争は常に「烈火烹油(れっかほんゆ)」のごとく熾烈である。

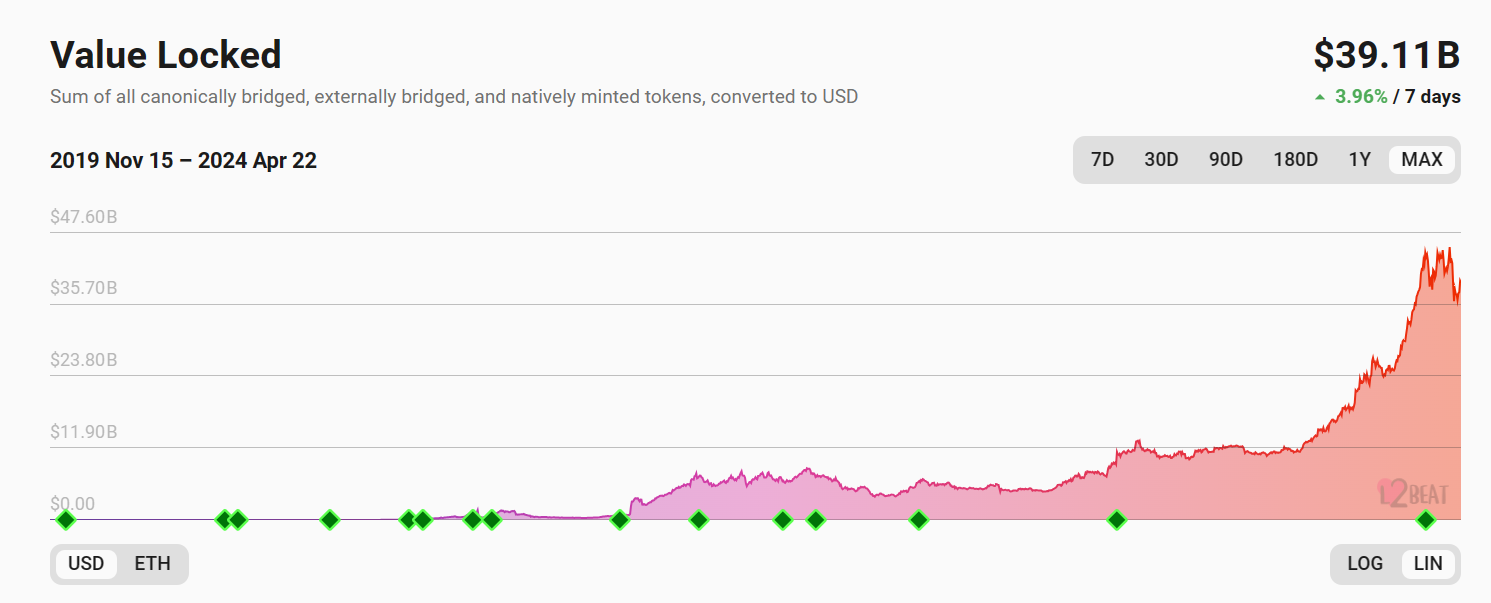

データの観点から見ると、過去1年のL2セクターは、2023年10月中旬を境に、以下2つのフェーズに大別できる:

-

L2BEATの統計データによると、2023年10月以前、L2セクター全体のTVLは長期間10億ドル前後で頭打ちとなっていた;

-

2023年10月以降、TVLは10億ドルから急上昇し、本稿執筆時点でわずか半年足らずで40億ドル規模に達し、増加率は300%に達した;

ETH建てでも計算しても、2023年10月以降、L2セクターのTVL成長は明確に加速しており、7万ETHというボトルネックを突破し、1250万ETHという歴史的高値に到達した。ここ半年間の増加率は実に80%に達している。

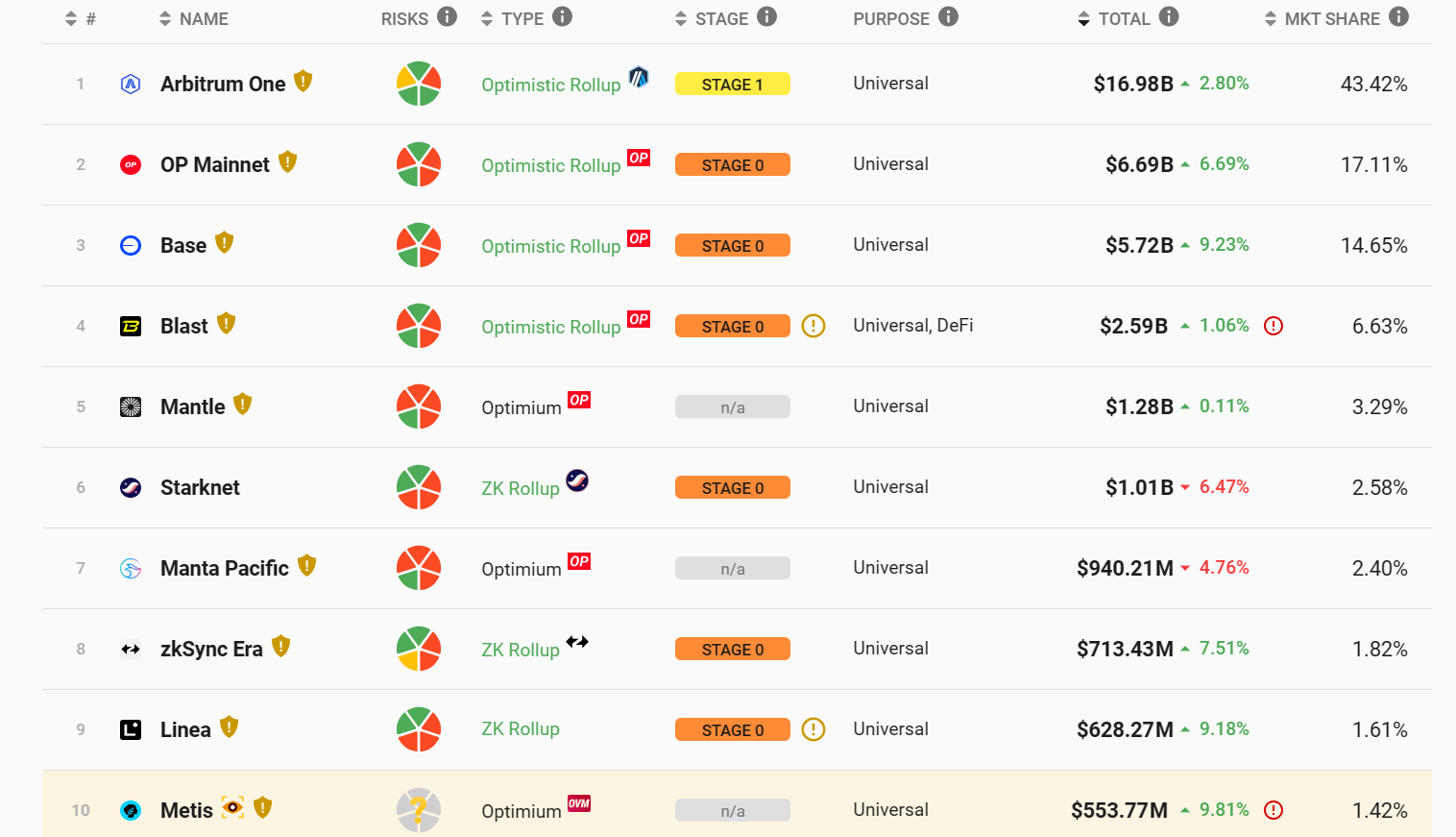

また、タイプ別に見ると、L2プロジェクトは主にOptimistic RollupとZK Rollupという二大主流スケーリングソリューションに大別されるが、その中でもOP系プロジェクトが圧倒的に優勢である:

TVLが5億ドルを超えるL2プロジェクトは合計10件あり、そのうち汎OP系が7件を占め、市場シェアも85%以上に達しており、ZK系の15%未満を大きく上回っている。

さらに上位5位まですべてが汎OP系によって独占されており、OP系の旗手Arbitrum(約170億ドル)とZK系の旗手(約10億ドル)との規模差はなんと17倍にもなる。このことから、現時点でのL2セクターの競争構造は、依然としてOP系が安定して優位を保ち、ZK系は追い上げの立場にあると言える。

次に、表層的な情報の裏側で、過去1年間に新興プロジェクトと既存プレイヤーがどのように此消彼長してきたかを振り返ってみよう。

まず、2023年3月23日にArbitrumがトークンを正式に発行したことで、L2セクターのTVLが100億ドルの大台を突破し、以降のTVLレンジも100億ドル付近に引き上げられた。しかし、その後2023年末まで、この規模の壁を越えることはできなかった。

一方で、Ordinalsの波やビットコインエコシステムの盛り上がりにより、イーサリアムL2の人気は薄れ、Solanaを代表とする異種チェーンの復活も相まって、L2自身の発展上のボトルネックが露呈し、業界内では改めてイーサリアムおよびL2についての大議論が巻き起こった。

特に、スケーリングという理念のもとに次々と登場するL2たちは、流動性の断絶や相互非互換といった新たな問題を引き起こし、結果としてイーサリアムの物語自体が元気を失いかけていた。

そうした中、最大のゲームチェンジャーとなったBlastが2023年11月に登場した。ステーキング利回り、エアドロ期待、招待制という三枚看板を掲げ、Blastは5日でTVL5億ドルを突破し、zkSyncやStarknetといった従来のスターライトL2プロジェクトを一気に凌駕するという、まさに狂気じみた成長スピードを見せた:

本稿執筆時点で、TVLは半年未満で26億ドルに達し、Arbitrum(170億ドル)、Optimism(67億ドル)、Base(57.2億ドル)に次いで、L2セクター第4位に位置している。

また、OptimismのOP Stackによるスーパーチェーン構想も2023年に開花し、代表的なプロジェクトBaseを生み出し、「ワンクリックでチェーン作成+モジュール化」というトレンドを加速させた。Coin98 Analyticsの不完全統計によると、昨年末時点でOP Stackエコシステムにはすでに20以上のL2サブプロジェクト(テストネット含む)が存在していた。

これに伴い、各L2プロジェクトもそれぞれのスーパーチェーンエコシステム構築を加速させている:

-

Arbitrumは、ゲーム・SNSアプリ・高スループットDApp向けの新ネットワークArbitrum Nova、およびL3ネットワーク構築用のオープンソースツールキットArbitrum Orbitを展開し、開発者が独自のチェーンを展開・作成できるようにしている;

-

zkSyncは、カスタムZK Rollup構築用のモジュール型オープンソースフレームワークZK Stackを発表;

-

パリのEthCCカンファレンスにて、StarkWare共同創業者のEli Ben-Sasson氏は、Starknetが間もなくStarknetアプリチェーン(Appchains)をリリースすると発表。これはStarknetスタックを使用するアプリが起動可能で、カスタマイズ性・分散化などの特徴を持つ。

注目に値するのは、3月15日にイーサリアムメインネットで活性化されたDencunアップグレードにより、ここ1ヶ月ほどL2上の取引・送金にかかるガス代が大幅に低下したことだ。コスト削減と効率向上は明らかであり、OKLinkの統計データによれば、Dencunアップグレード後、L2の手数料は普遍的に80%以上下落し、実際の費用は基本的には0.1ドル、あるいは0.05ドル以下まで下がっている。

こうした背景を受けて、2024年に入り、膨張するモジュラリティ叙事とDA(Data Availability)概念が重なり、ますます多く、かつ断片化されたL2が新たな潮流となるだろう。多くのプロジェクトが自らのL2/L3を発行することを検討し始めている。これにより、イーサリアムL2セクターはますます混雑し、同質化の問題も顕在化していくのは必定である。

それならば、差別化された競争方向を見つけることが、L2の後半戦で突破口を開く鍵となる。

L2セクターの新たな発展モデル

この視点から見ると、Dencunアップグレードは決してL2戦線の終着点ではない。市場はイーサリアムL2に対する新たな解を求めている。

こうした中、MorphをはじめとするイーサリアムL2の新参者たちが、昨年末から徐々に市場の注目を集め始めた。多くの敏腕Web3資本が、そこに潜む巨大な機会を感じ取っている:

-

2023年11月、Blastが2000万ドルの資金調達を完了。ParadigmとStandard Cryptoが参画;

-

2024年3月3日、zkRollupベースのイーサリアムL2ネットワークTaikoが1500万ドルのシリーズA調達を完了。Lightspeed Faction、Hashed、Generative Ventures、Token Bay Capitalが主導。Wintermute、Amber Group、OKX Ventures、GSRなどが参画;

-

2024年3月20日、イーサリアムL2 Morphが2000万ドルの資金調達を完了(100万ドルのエンジェルラウンドを含む)。Dragonfly Capital、Pantera Capital、Foresight Ventures、The Spartan Group、MEXC Venturesなど業界トップVCが参画;

-

2024年3月26日、モジュラー型L2 Reya Networkが1000万ドルの資金調達を完了。Coinbase Ventures、Wintermute、Fabric Venturesなど著名VCが参画。4月9日、HashKey GroupはZK Proof技術を採用したイーサリアムL2ネットワークHashKey Chainを発表し、低コスト・高効率・開発者フレンドリーなオンチェーンソリューションを提供すると発表。

過熱する状況の中、市場の関心は再びイーサリアムL2セクターに向かい、技術面での議論も再び活発になりつつある。特に、L2上に繁栄するオンチェーンアプリケーションレイヤーを構築することは、今後の主流なロングストーリーとなっている。

そこで本稿では、Morphを例に挙げ、これらの新参者たちがL2セクターにもたらす新たな発展モデルと、それがイーサリアムエコシステムおよびL2セクターにどのような変化をもたらすのかを簡単に分析する。

分散型シーケンサーと「競走メカニズム」

ご存知の通り、シーケンサーはL2上でL1に提出されるトランザクションのパッキング順序を管理する役割を担っている。現在の多くのL2プロジェクトは、より迅速な取引確定を提供するために、シーケンサーを中央集権的に運営している。

しかし、この方式には大きなリスクがある――少数の中央集権ノードがダウンすれば、L2ネットワークが長時間停止する可能性があり、また、これらの中央集権シーケンサーは自身の利益のために取引順序を恣意的に操作し、MEV価値を独占したり、ユーザーの取引を遅延・審査拒否する可能性もある。

したがって、分散型シーケンサーの利点は言うまでもない――単一障害点(SPOF)の影響を排除し、ネットワークの分散性を確保し、安全性と安定性を維持できる。同時に、シーケンサーからの収益をネットワーク全体のBuildersと共有することも可能になる。

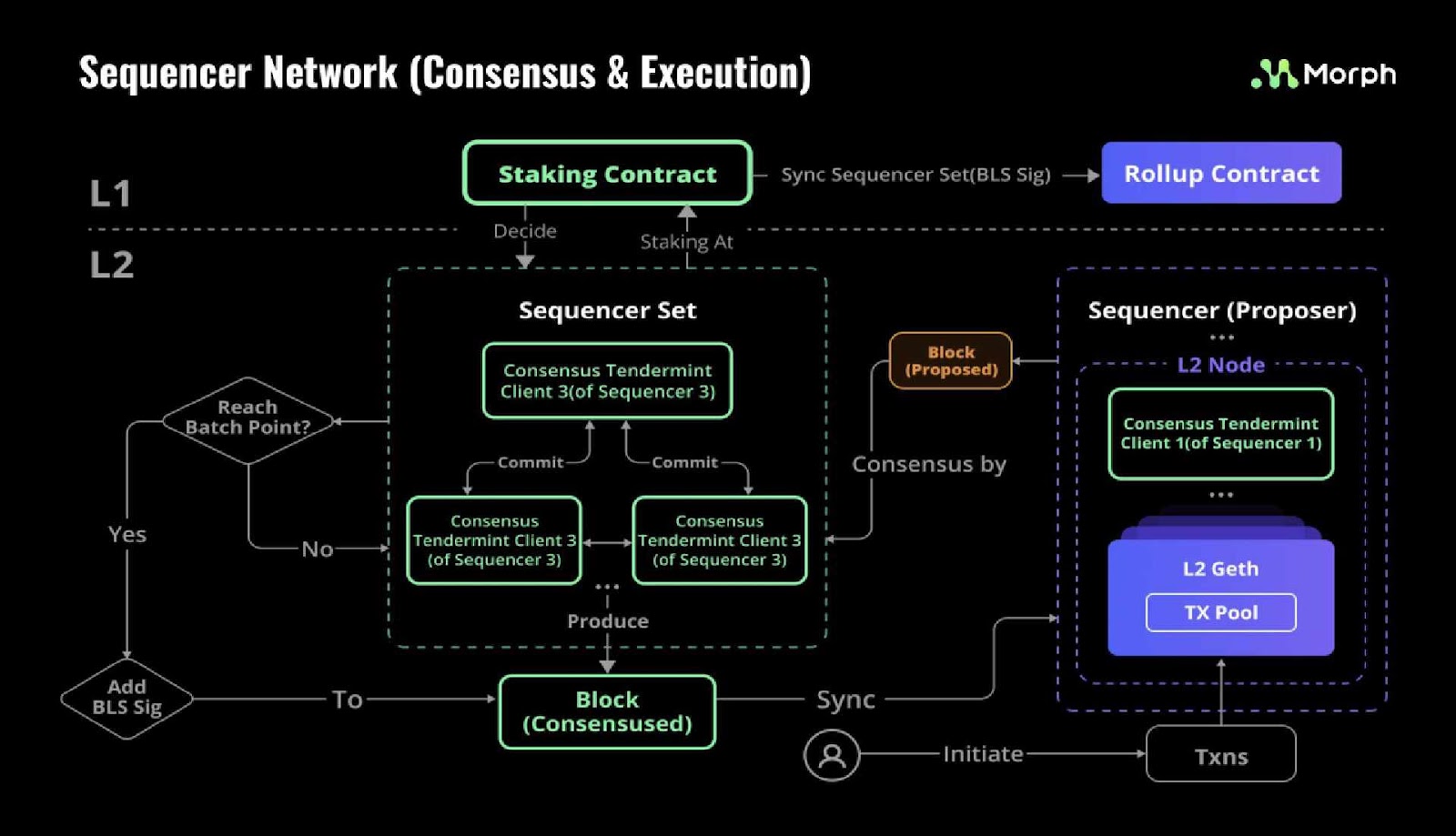

Morphは、イーサリアム初の基盤設計から分散型シーケンサーを実装するL2ネットワークとして、当初から分散型シーケンサーの重要性を強調し、高効率・低コスト・拡張性・メンテナンス容易性などの原則に基づいて実現可能なソリューションを設計している:

Morphの運用メカニズムでは、複数のノード(シーケンサー)が取引のパッキングと順序付けに参加する分散型シーケンサーネットワークを採用しており、単一ノードによる支配を回避している。

さらに、Morphの分散型シーケンサー設計は、もう一つ壮大な潜在的ビジョンを生み出している:シーケンサーの利益をプロジェクトチーム/DApp開発者に再分配することで、多様で主体的なオンチェーン製品とユーザーエクスペリエンスを提供できる。

つまり将来、Morphのシーケンサーがユーザーからガス代を徴収した後、あらかじめ定めた分配メカニズムに従って、その利益をオンチェーンのプロジェクトチーム/DAppに報酬として還元することが可能になる。これにより全く新しいインセンティブメカニズムが生まれる。例えば、貢献度に応じて公平かつ透明に報酬を受け取れる仕組みを構築することで、「コミュニティ競馬」のような競争メカニズムを実現できる――分散型シーケンサーを通じて、Morphはネットワーク内のシーケンサー手数料の処分権を指揮棒のように使い、DAppたちが自発的にMorphに貢献するエコシステムを刺激できるのだ。

これにより、各プロジェクトチームの強みを最大限に発揮でき、Morphにおけるマーケティング推進や革新的サービス提供に関して、DApp同士の高度な市場競争が実現され、貢献者たちが共にMorphエコシステムの持続可能な発展を実現するインセンティブが生まれる:

最もシンプルな例として、Morphがインセンティブ措置をDAppのスマートコントラクトが消費するガス量とアクティブユーザー数に連動させることを選択すれば、開発者は間接的にインセンティブを受け取り、自分のコントラクトがより多くのガスを消費し、プロジェクトのアクティブユーザー数を増やすよう促される。これにより「ゼロから一へ」と大規模普及の突破口を開くことができる。

理論的には、このような設計思想により「百花繚乱、百家争鳴」の状態が実現でき、低コストでMorphが「ゼロから一へ」急速に普及・展開する局面を開くことができる。同時に、ユーザーに対して効率的で選択肢豊富な多様なオンチェーンサービスを差別化して提供できる。

最後に、シーケンサー収入を得たプロジェクトチーム/DAppは、その追加利益をインセンティブとしてさまざまな個人ユーザーに配布でき、各々の運営ニーズに対応できる。これにより、各DAppはユーザーをインセンティブする新たな運営手段を獲得し、Morphも自らの普及と大規模採用を実現できる。まさに「三方よし」の構図だ。

公式発表によると、Morphは今年中盤にメインネットをローンチし、分散型シーケンサー機能を開放する予定。現在のL2戦線の進捗を考えると、これは実際に最初に分散型シーケンサーを体験できるL2ネットワークになるかもしれない。

OPとZKを融合する長期発展フレームワーク

前述の通り、現在のほぼすべての主要L2ソリューションはOP RollupまたはZK Rollupの派生形である。DApp/プロジェクトチームがOPとZKのどちらを選ぶかの核心的な判断材料は、結局のところコストとセキュリティのバランスである。

直接的に言えば、Optimistic Rollupはセキュリティに欠けるものの、イーサリアムとの互換性が高く、楽観的チャレンジの特性により、ほとんどの場合L2状態の検証コストがかからないため、コストが比較的低い。

一方、ZK Rollupsは非常に高いセキュリティを誇るが、効率性に欠ける――数学的根拠に完全に依存することで客観的に高いセキュリティを実現し、ネットワークの安全を保証するための異議期間が不要だが、短期間での実装は難しく、証明生成が遅く、EVMとの互換性も困難である。

そのため、多くのOPRがインタラクティブな詐欺防止プロトコルを実装していないため、ユーザーが誤ったL2状態が提出されたことに気づいても対応できず、OPR運営者の悪意ある行動を監視できない。それでも、当面、そして今後数年間は、高取引量のDAppにとっては、ZK Rollupは経済性の面でまだ有利ではない。

この状況下で、多くのDAppはセキュリティ強化よりもコストメリットを優先する傾向にある。これがOP系が現在独占的な地位を占める現実的要因である。そのため、L2業界には「OP系はL2の現在、ZKこそがロールアップとイーサリアムL2の最終形である」という、ある種の予言めいた共通認識がある。

ここで重要なのは、ZK Rollupの発展に伴い、ZKの経済性とセキュリティが将来的に良好な均衡に達した場合、当初OP系にデプロイしたDAppはどうなるのか?再度移行する場合、技術的・時間的コストはどのように解決するのか?

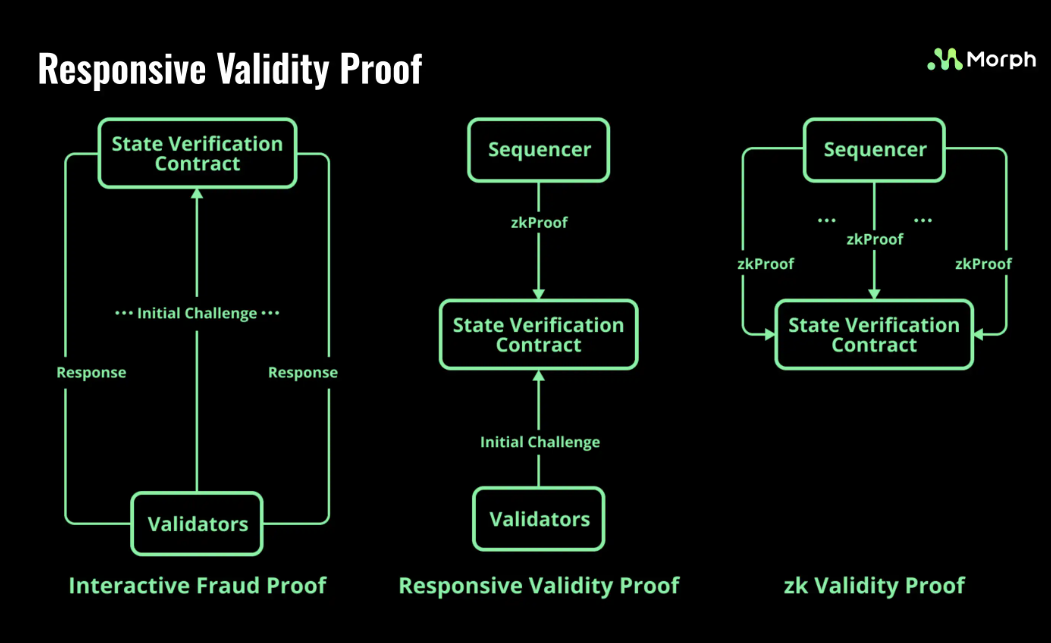

正にこの問題意識から、Optimistic RollupとZK Rollupの融合がイーサリアムスケーリングの未来と見なされている。Morphは、両者の長所を融合する画期的な「レスポンシブ有効性証明(RVP)」を提案している:

RVPは状態検証手法の一種で、Optimistic Rollupと有効性証明を統合し、ZK-Proofを使って状態の正確性を検証する。L2が状態変更を受け入れた後、もし異議が提起された場合、シーケンサーは異議期間中にZK-proofを生成し、L1に提出して検証を行う必要がある。この設計により、検証の複雑さが低下し、理論的には異議期間を7日から1~2日に短縮し、高速・安全・低コストの取引処理を実現する:

従来のOptimistic Rollupでは、悪意のあるシーケンサーがL1に対してDoS攻撃を行い、異議プロセスを拒否するインセンティブがあるが、RVPでは証明をシーケンサー自身が生成するため、このインセンティブが存在せず、この問題が根本的に解決され、異議期間を大幅に短縮できる。

これは、DAppが経済性に優れた設定(OP)からスタートしつつ、段階的にセキュリティを強化(ZK Proof)する柔軟性を持ちながら、既存インフラに重大な変更を加えることなく移行できるソリューションを提供しているとも言える。

これはMorphアーキテクチャの柔軟性を浮き彫りにするものであり、直感に反するが、合金が純金属よりも優れた性能を持つように、Morphのハイブリッド方式はスケーラビリティ、低コスト、高性能の間で最適なバランスを達成している――ZKRよりもコストが低く、無許可の詐欺防止プロトコルを持たない大多数のOPRよりも高いセキュリティを備えている。

モジュラー設計による低コスト・低運用負荷

さらに、プロジェクトチーム/DAppを惹きつける観点から見ると、移行のハードルと使用コストは、異なるL2間の競争の核心要素である。

その中でモジュラー性は鍵となる。Morphは3つの重要なモジュールに分かれている:合意形成と実行を担当するシーケンサーネットワーク、決済を担当するOptimistic zkEVM、データ可用性を担当するRollup。

Morphは、イーサリアム2.0に類似したコンセンサスクライアントと実行クライアントの分離設計を採用し、無効な取引がブロックに含まれることを防ぎ、ユーザーの手数料損失を回避している。

Rollup戦略も効率を最大化しており、1つの取引に複数のバッチ、1つのバッチに複数のブロックを含めることができる。さらにZK Proof機能を利用してブロック内容を圧縮し、L1のデータ可用性コストを効果的に管理している。

また、Multiple batch submittersの設計により、各シーケンサーが順番にバッチをイーサリアムに提出でき、単一提出者による単一障害点の問題を解決し、バッチ提出の活性を確保。インセンティブメカニズムと組み合わせることで、取引の衝突を防ぐことも可能だ。

このようなモジュラー協働アーキテクチャは、開発者にとって極めて魅力的なデプロイ選択肢を提供するだけでなく、新規標準に迅速に適応し、試行錯誤のコストを下げ、イーサリアムとの整合性を可能な限り維持できる。

例えばDencunのようなイーサリアムの大規模アップグレード時、Morphは効率的にEIP-4844を統合し、すぐに新機能を追加し、イーサリアムの発展経路と同期した互換性を実現できる。一方、通常のRollupはメインネットのハードフォークやコントラクトプロキシアップグレードを行い、広範なテストフェーズを経て初めて既存システムとのシームレスな相互運用が可能になる。

総合的に見ると、ArbitrumとOptimismがL2セクターの主力、BaseやBlastが勢いに乗る新星であるなら、Morphはまさにこれから羽ばたく、将来有望な潜在株と言えるだろう。

MorphらはL2の後半戦に転換点をもたらせるか?

現時点では、Morphのような新参者たちはまだテストネット段階であり、トークンも発行されていないため、他のL2との相対的な競争優位性と潜在的な成長空間を比較的客観的に展望できる。

前述の通り、現在のイーサリアムL2エコシステムでは、基盤性能の競争はおそらく大衆が注目する主流の叙事ではない。スケーラビリティやパフォーマンスの改善よりも、AI、DeFiアプリ、NFT、GameFiなどで多様なユースケースが爆発的に展開する繁栄したエコシステムを築き、開発者、プロジェクトチーム、コミュニティ、市場をどんどん惹きつけることが、高評価にもかかわらずオンチェーン建設が死んでいるという皮肉な状況を打破する突破口となる。

時間がまるで輪廻するかのように、2021年にはAxie Infinityが東南アジアを席巻し、Web3に新たな増分ユーザーをもたらしたことを感慨深く思ったが、2024年の今、私たちは再びその起点に戻っている。野蛮な拡大が加速する中、Web3世界は独自のトラフィック危機に直面している――Web3の既存ユーザーは頭打ちとなり、新規ユーザーの流入は難しいままだ。

この文脈において、Morphが提唱する「コンシューマーグレードL2」という独自のポジショニングは、まさにこの増分需要に合致している――一方で、コンシューマーグレードのシナリオは十分に豊かで、エコシステムが力を入れられるポイントが多岐にわたり、精神的な娯楽・レクリエーションから物質的なオンチェーン資産まで、Morphは継続的なエコシステム構築により網羅的にカバーできる。

他方で、コンシューマーグレードがターゲットとするユーザー市場も十分に広大であり、ブロックチェーンが境界を越えて発展しようとする今、低障壁かつシームレスな体験を提供することで、大量のWeb2ユーザーがWeb3世界に入る入り口となることができる。

特に前述のOPとZKの融合的長期発展フレームワーク、分散型シーケンサーの背後にある「競走メカニズム」、モジュラー設計による低コスト・低運用負荷は、本質的に異なるリソース、人材、技術の強みを活かし、市場主導の透明かつ公正な分配を実現するL2内部の発展ソリューションである。

まず、OPとZKの融合的長期発展フレームワークとモジュラー設計による低コスト・低運用負荷により、開発者やプロジェクトチーム/DAppの移行・開発ハードルが効果的に低下し、開発者にとって非常に魅力的なデプロイ選択肢が提供される。また、新規標準に迅速に適応でき、試行錯誤のコストを下げ、イーサリアムとの整合性を可能な限り維持できる。

この基盤の上に、開発者は一行のコードも変更せずに、イーサリアムの実行環境と高度に互換性を保ち、Morph上での利用ハードルを最小限に抑えることができる。つまり、さまざまなチェーンのプロジェクト、特にトッププロトコルが迅速に接続でき、好循環に入っていくことを意味する。

次に、分散型シーケンサーの背後にある「競走メカニズム」により、各プロジェクトチームの強みを十分に発揮でき、MorphのDAppエコシステム構築、マーケティング推進、サービス提供において、各プロジェクト間の高度な市場競争が実現され、コミュニティビルダーたちが共にMorphエコシステムの持続可能な発展を実現するインセンティブが生まれる。

また、現時点ではエコシステム構築の初期段階であるため、Morphはここ数ヶ月で一連のエコ活動と長期計画を相次いで

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News