統計的有意性を貫く「半減」:ビットコインの高騰は取引可能イベントなのか?

TechFlow厳選深潮セレクト

統計的有意性を貫く「半減」:ビットコインの高騰は取引可能イベントなのか?

半減期だけで高い確証を持つ判断を下すのは難しいが、構造的な上昇要因となる可能性は確かに存在する。

翻訳:Frank、Foresight News

まとめ:

-

表面的には、ビットコインの半減期(ハーフィング)は過去にわたって歴史的にブルISHなイベントであった;

-

しかし、分析可能な半減期の発生回数が非常に限られており、さらにビットコインの市場全体の環境下での実績を注意深く観察すると、半減期自体だけに基づいて高確度の判断を下すことは難しい;

-

総じて供給面から見ると、ビットコインの半減期は取引可能イベントではない可能性があるが、構造的な上昇要因を持っており、適切なマクロ環境が整えば、半減後に再び価格が反発する可能性がある;

ビットコインの半減期についての一般的なコンセンサスは「価格上昇」であり、多くの人がこれを取引可能なイベントだと考えている。だが、本当にそうなのか?本レポートでは、過去の半減期を詳細に検証し、2024年の半減期について供給とマクロデータの分析を行い、この広く予測されている出来事が投資家にとって何を意味するのかをより包括的に理解しようとする。

ビットコインの半減期とは何か?

半減期とは、ビットコインネットワークであらかじめプログラムされたイベントであり、マイナーへの報酬が半分になることを指す。これはビットコインの金融政策における重要な仕組みであり、最終的に流通するBTCが2100万枚に限定され、インフレを防ぎ、新たなBTCの発行ペースを徐々に低下させることを保証している。

このプログラム更新は21万ブロックごとに実施され、およそ4年周期で行われる。ビットコインが2009年に登場した当初、採掘報酬は50BTCであったが、今回が4回目の半減期であり、過去3回(2012年、2016年、2020年)の半減を経て、現在のブロック報酬は3.125BTCまで減少している。

ビットコインは取引の検証とブロックチェーンの保護のためにPoW(プルーフ・オブ・ワーク)合意メカニズムを使用しており、PoWではマイナー同士が複雑な数学的問題を競って解き、最初に正しく解答したマイナーが次のトランザクションブロックをブロックチェーンに追加できる。

この取引の検証およびブロック追加に対する報酬として、成功したマイナーには新規に生成されたビットコインが支払われる——この報酬こそが、今回の半減期イベントで「半分」になるものである。

半減期に関する歴史的事実

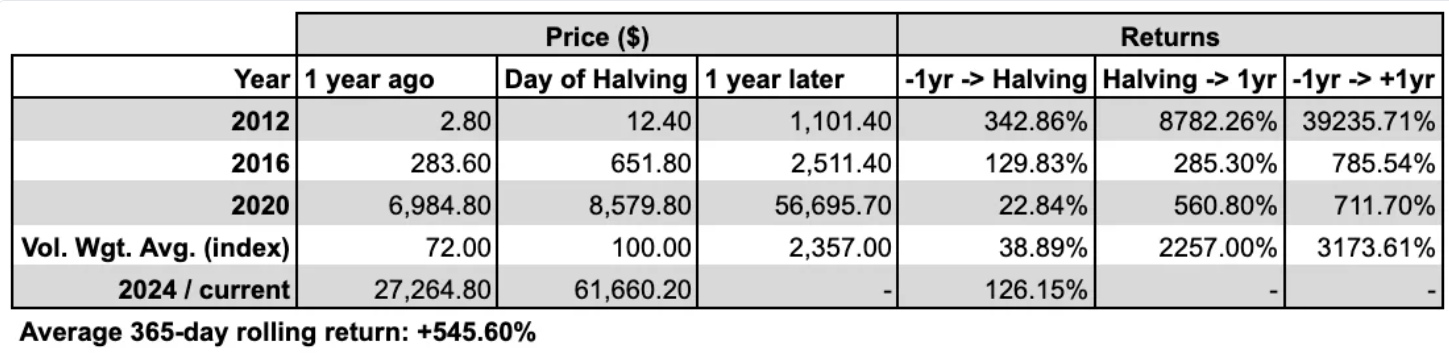

表面的には、過去の半減期はBTCにとって非常にポジティブな影響を与えてきたように見える。

上図は、各半減日前後1年間のBTC価格推移を示している。赤の点線は過去の各半減期における出来高加重平均価格、黒線は現時点のBTCデータを表している。

下図は同じデータを表形式で要約したものである。横軸のDay 0は半減日、縦軸のDay 0は100としており、本稿では4月17日の価格データを基に分析している。

最初の図の対数Y軸は、半減期が価格上昇の触媒であることを示唆しているが、観察事例はわずか3件しかなく、初回はBTC価格が12.80ドルという極めて低い水準であった。また、3回目は2020年5月のCovid後のリスク資産全体の反発相場の中での出来事であったため、データの解釈には懐疑的な姿勢が必要であろう。

さらに、2011年半ば以降のBTCの1年平均リターンを確認すると、2012年の初回半減期を除けば、他の半減期後の1年リターンはそれほど魅力的ではないことがわかる。

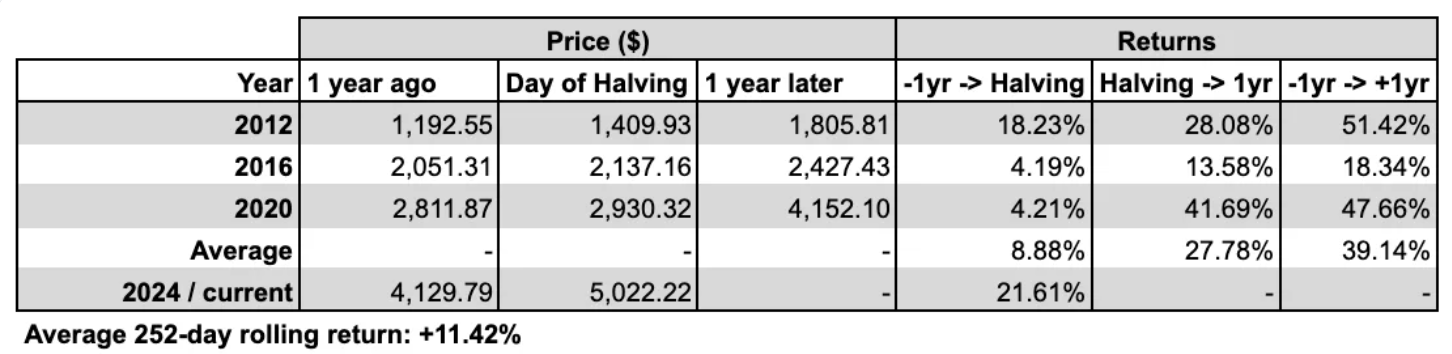

また、2020年の半減期に関しては、当時のグローバル市場全体の状況を問う興味深い疑問が浮かぶ。下図では、リスク資産のベンチマークとして株式(特にS&P500指数)との比較を行っている。

S&P500指数(SPX)は、2011年7月中旬以降の1年平均ロールリターンが+11.42%(BTCの価格履歴と一致)である一方、ビットコインの半減期後1年の平均リターンは+27%を超え、その2倍以上となっている!

これは、よく語られるナラティブがしばしば見落としている重要な現実を強調している。同様の理由から、「よって、ビットコインネットワーク内のプログラムアップデートによりマイナー報酬が半減することは、S&P500指数にとって非常に好都合である」と結論づけることができないように、BTC自身の過去のパフォーマンスからも真に結論づけられる主張は困難である。

むしろ、いくつかの指標、たとえば平均以上の成績達成率によっては、「ビットコインの半減期はBTC自体よりもS&P500指数にとってより好影響である」とさえ結論づけられてしまうかもしれない。

さらに、ボラティリティに関心を持つ人々にとって、データはボラティリティが半減期の日付やサイクルと明確な関連性を持たないことを示している。下図は、半減日前後(±365日)における30日間の実際のボラティリティを示している:

2024年半減期のテーマ#1:長期保有者

ここでは、長期保有者が保有するBTC総量を、その時点の流通供給量で調整して分析する。

ビットコインの流通供給量は、2100万BTCという上限に達するまで継続的に増加するため、長期保有者の保有比率を把握するために、当該時点の流通供給量で除して、パーセンテージで示している:

2020年の状況はやや複雑ではあるが、図5は、半減期前に長期保有者が利益確定売りを行う傾向があることを示しており、2024年も同様の下落が見られている。このような売却行動は通常、マイナーによるものとされる。半減期によりブロックあたりの収入が実質的に50%削減されるため、報酬が減るタイミングで、マイナーはハードウェアのアップグレード資金を得るために保有BTCの一部を売却する傾向があり、こうした構造的な売却圧力は、現在まさに進行中かもしれない。なお、2024年の半減期まではあと数日しかない。

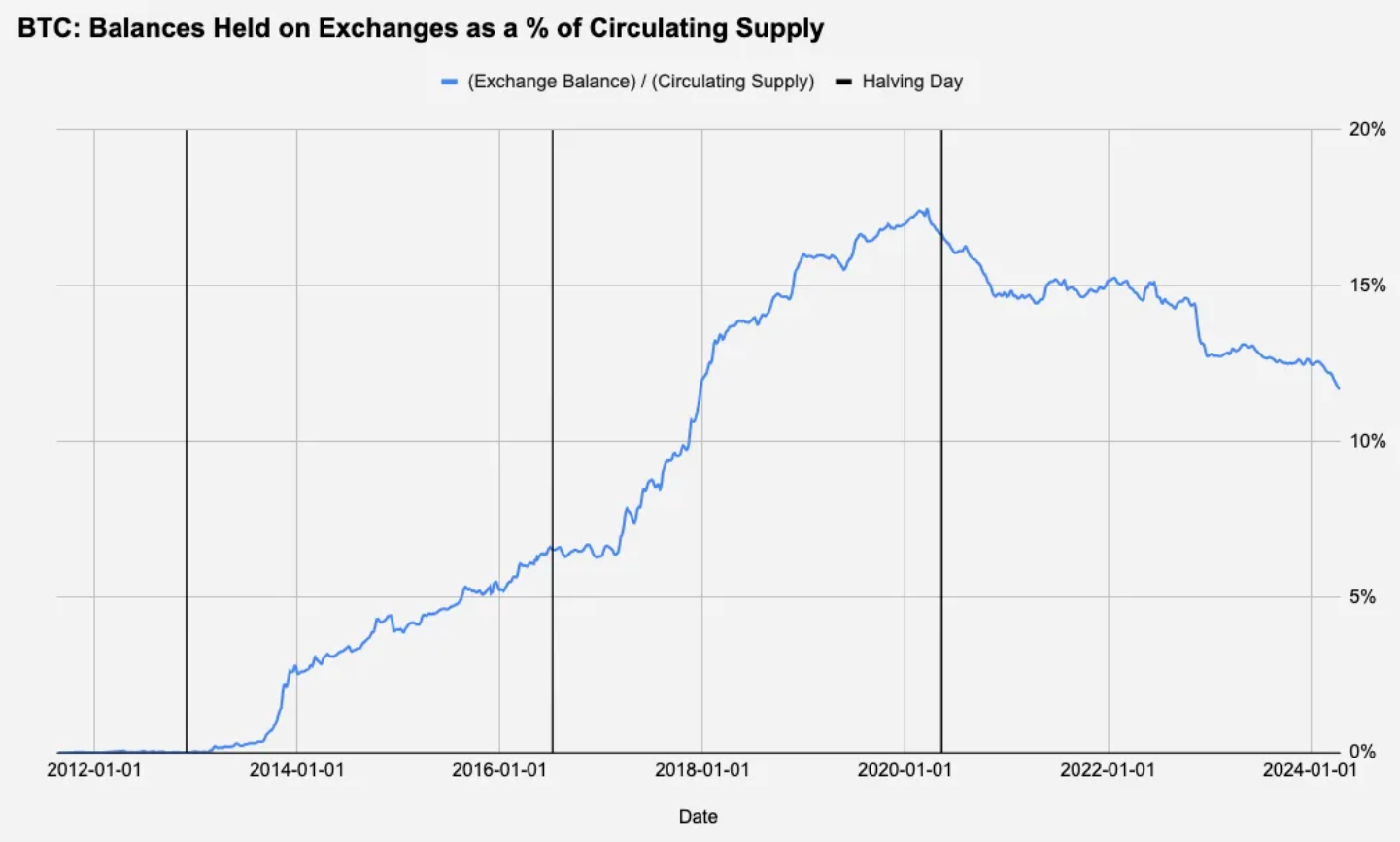

2024年半減期のテーマ#2:取引所のBTC残高

取引所自体は方向性のあるポジションを取らないものの、半減期前後に特定のパターンが存在するかを確認するため、取引所が保有するBTC残高(ひいては内部のマーケットメーカーも含む)を調査する:

上図は、暗号資産取引所が保有するBTC総量を、当時の流通供給量で割ったものであるが、特筆すべき点はほとんどない。唯一確認できるのは長期トレンドのみで、約6年間にわたり蓄積段階に入った後、前回のバブル期開始とともに、取引所のBTC保有量は着実に減少している。

2024年半減期のテーマ#3:マクロ環境

マクロ環境とビットコインの相関関係については議論が分かれるが、マクロサイクル、特に米ドル流動性(金融政策・金利・リスク選好的な態度などの関数)は、中長期的な資産価格の主要な原動力である。この観点から、下図では半減日以降の今後12ヶ月間における連邦準備金利の市場価格付けを詳しく検討する。

明らかに、2024年の半減期は異例であり、ほぼ3回の利下げがすでに織り込まれており、つまり市場は金利変動の可能性に対して既に予想を反映している。

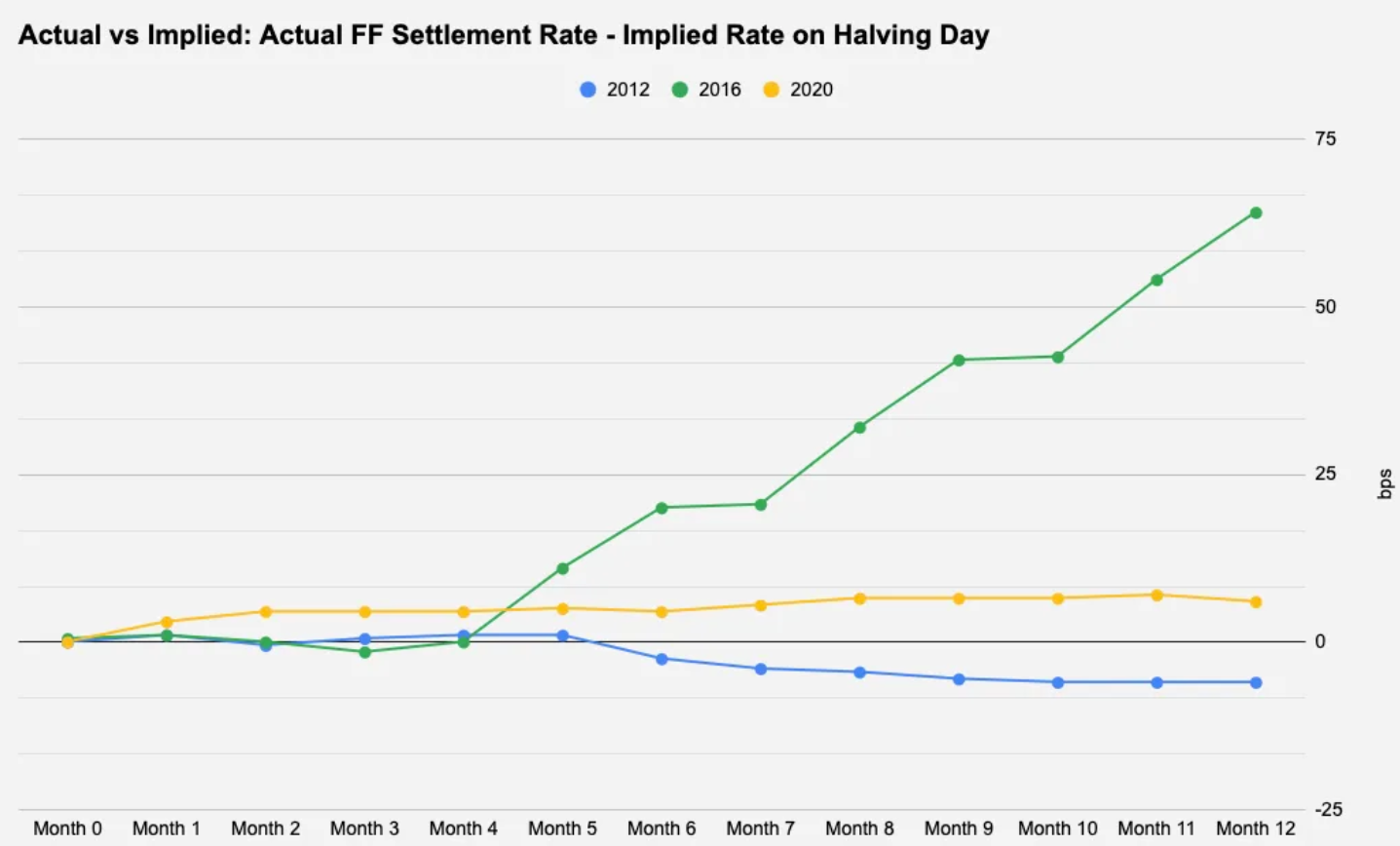

利下げは通常、リスク資産にとって好材料であるが、価格動向において重要なのは、すでに織り込まれた要素ではなく、市場予想との乖離の程度——インフレデータやFRB議長の発言など——である。下図では、各半減日の時点で織り込まれていた金利予想と、その後の実際の金利決定との差異を比較し、先ほどの図における先行き予想の正確さを検証している。

2012年と2020年のデータは、当初の予想と±10ベーシスポイントの範囲内に収まっており、特筆すべき点はない。しかし2016年は注目に値する。当時FRBは2回利上げを行ったが、市場はそれを全く織り込んでいなかった。

興味深いことに、前述の図1および図2によれば、2016年の半減期後の12ヶ月は、過去3回の半減期の中でBTCが最も悪調だった期間であり、唯一1年平均リターンを下回った期間でもある。したがって、今回すでに将来12ヶ月間に2回以上の利下げが織り込まれていることを踏まえると、今回の半減期後におけるより重要な価格の駆動要因は、持続的な米国のインフレや、FRBが利下げを延期せざるを得ないような出来事にあるかもしれない。

結論

本稿では、今回の半減期が置かれた独自のマクロ環境について簡単に触れたが、最近導入された現物BTC ETFのような他の要因については言及していない。BTCが最近大きな注目を集めていることを考えれば、これは間違いなくこれまでで最も注目された半減期である。機関投資家の参入は新たなプレーヤーを引き入れ、需給および価格動向のダイナミクスを変化させる可能性がある。特に注目すべきは、新設されたETFが流通供給量の4.1%以上を保有しており、MicroStrategyが1%を超える供給量を保有していることだ。

過去の半減期はわずか3回しかないため、過去のパフォーマンスから統計的に有意義な結論を導き、これが取引可能イベントかどうかを確定するのは難しい。しかし、構造的かつ供給面からは、確かに価格上昇を促す要因であると言える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News