EigenLayerのローンチに際して、設計原理と将来の発展について包括的に理解する

TechFlow厳選深潮セレクト

EigenLayerのローンチに際して、設計原理と将来の発展について包括的に理解する

そのメインネットリリースによるフルオペレーション開始に伴い、イーサリアムに対してEigenLayerが一部の人々が期待する新たなDeFi Summerをもたらすかどうかを注視する必要がある。

執筆:DeSpread Research

1. はじめに

2023年下半期以降、待望されていたビットコイン現物ETFの承認が実現し、大量の機関資金が流入した。その結果、ビットコイン価格は2021年11月以来、4年ぶりの高値を記録した。この期間、バイナンスやUpbitなどの中心化取引所(CEX)の取引量は1兆ドルを超えており、CEXモバイルアプリの普及率も上昇しており、個人投資家の市場参加度が高まっていることを示している。

さらに、投資家はCEXから資産を引き出して、分散型金融(DeFi)でデジタル資産の利子を得たり、エアドロップを受け取る活動にも注力している。これにより、DeFi分野の総ロックアップ価値(TVL)は昨年下半期と比較して2倍に増加した。

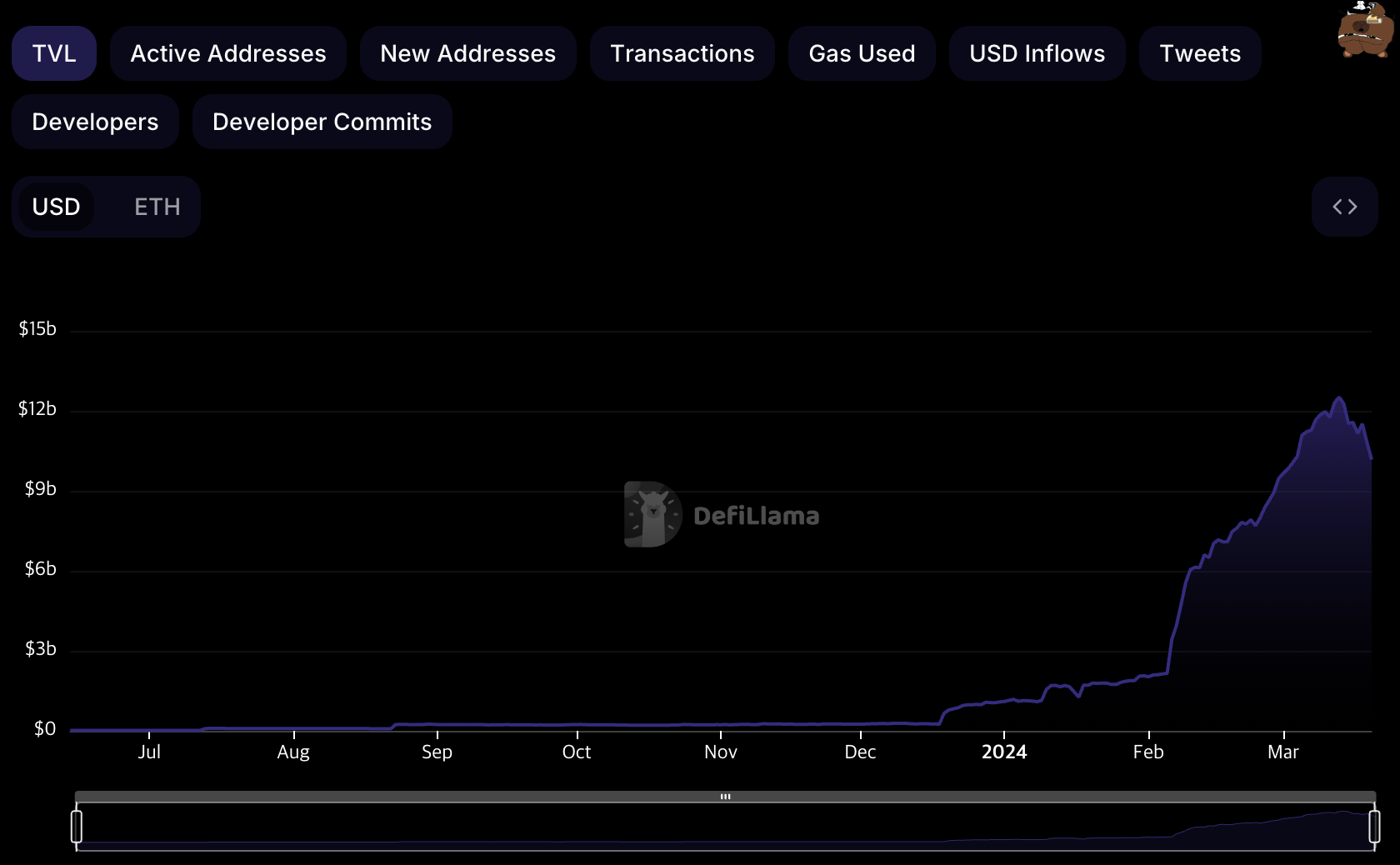

こうした中、イーサリアムネットワーク上で構築されたEigenLayerは、2024年初頭から現在までのTVLが約10倍に急増し、DeFiプロトコルのTVLランキングで急速に第3位に浮上した。このTVLの大幅な成長は、DeFi全体のTVL上昇に大きな影響を与えている。

EigenLayer TVLトレンド (出典: Defi Llama)

EigenLayerは、イーサリアムネットワークの検証のためにステーキングされたETHを再ステーキング機能を通じて他のプロトコルとセキュリティを共有しつつ、追加の利子を提供することで注目を集めた。この提案により、イーサリアムネットワークの資本効率とセキュリティ効率を最大化しようとする狙いから、a16zを含む暗号VCから約1.6億ドルの投資を獲得した。

また、各種ポイントシステムがエアドロップにおいて重要な要素となり、投資家の期待を高めている。さまざまなポイントシステムを最大限に活用した派生プロトコルを通じて、EigenLayerのTVLは年初から直線的に上昇している。

本稿では、EigenLayerの全体像に加え、多様な派生プロトコルによって生まれたシナジー効果について詳しく解説する。

2. EigenLayerとは何か?

イーサリアムネットワークがプルーフ・オブ・ワーク(PoW)コンセンサス方式からプルーフ・オブ・ステーク(PoS)へ移行した後、約98万のイーサリアムバリデータノードがビーコンチェーン上でそれぞれ32ETHをステーキングし、ネットワーク検証に参加している。PoSでは、ネットワーク内でステーキングされた価値が直接セキュリティに結びつくため、約3100万ETHがイーサリアムネットワークの信頼性を確保していることになる。イーサリアムのDapp(分散型アプリケーション)は、イーサリアムネットワーク上でスマートコントラクトを展開することで、その信頼性とセキュリティを共有できる。

しかし、アクティブバリデータサービス(AVS)と呼ばれるブリッジ、ソーターやオラクルといったプロトコルは、イーサリアムネットワークの機能だけを使う場合、大きな課題に直面する。これらはチェーン間の中継役として機能するか、あるいはイーサリアムネットワークが提供できるよりも速い同期時間が必要となるため、自らの信頼ネットワークを分散型の方法で構築しなければならず、その過程で独自のコンセンサスメカニズムを持つ必要がある。

イーサリアムのPoS構造と同様の仕組みで自らの信頼ネットワークを構築したいAVSは、ネットワーク立ち上げ時に以下の問題に直面する:

-

プロジェクトの普及やステーカーの獲得手段の欠如

-

ステーカーは通常、AVSネットワークのネイティブトークンを購入する必要があり、これらのトークンは変動が大きく入手困難であるため、ETHと比べてアクセス性が低下

-

ステーカーはネットワーク検証への参加を放棄することで、他の資産運用機会を失うため、より高い資本コストを負担することになり、AVSはETH以上の年利(APY)を提供せざるを得ない

EigenLayerは再ステーキングという機能により、これらの課題を解決している。これは、イーサリアムビーコンチェーンでステーキングされたETHをAVSの検証に再利用できるようにするものだ。再ステーキングにより、再ステーカーは他のネットワークトークンを購入せず、ETHまたはLSTを使ってAVSネットワーク検証に参加し、追加の検証報酬を得られる。一方、AVSにとっては、EigenLayerを通じて集められた流動性に基づいて信頼ネットワークを構築し、プロジェクトを広める環境を提供することを目指している。

2.1. 再ステーキングによるイーサリアムセキュリティの活用

現在、イーサリアムネットワークのバリデータがネットワークセキュリティを損なう行動を取った場合、最大16ETHまでがスラッシングされる可能性がある。ステーキングしたETHが16ETH未満になると、バリデータとしての資格を失う。つまり、ステーキング済みの流動性を担保として利用できれば、残高が16ETH以上維持されていれば、最大16ETH分のステークを他所で活用しつつ、イーサリアムネットワークの検証に継続的に参加できる可能性がある。

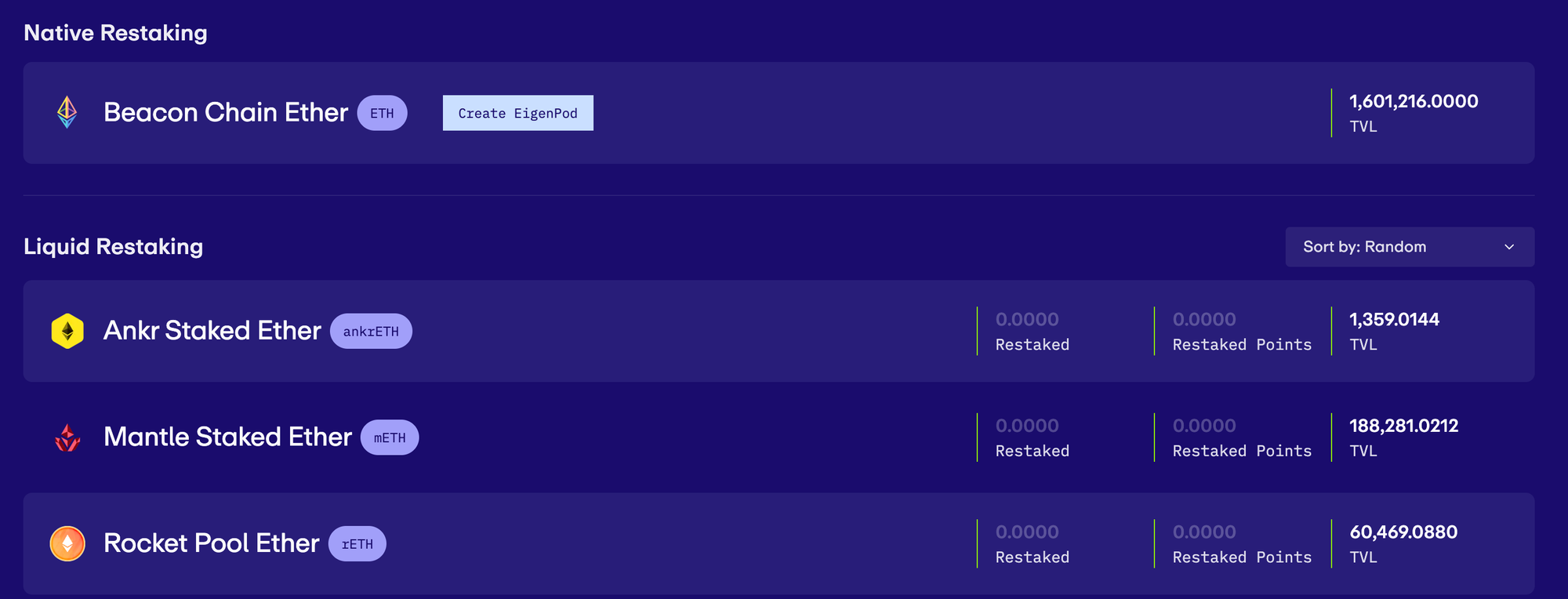

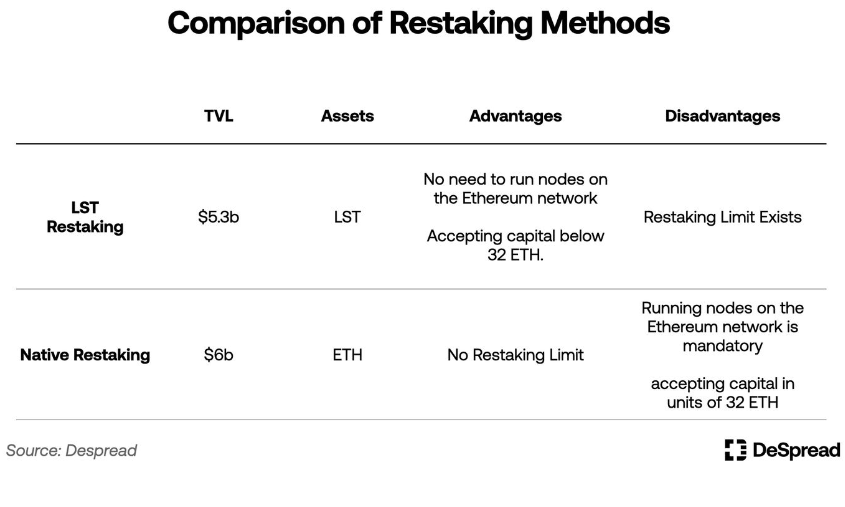

EigenLayerにおける再ステーキングとは、バリデータがステーキングしたETHの未使用部分を担保として、PoSコンセンサスアルゴリズムを使用するAVSのスラッシング条件にさらすことで、検証に参加してセキュリティを提供する仕組みを指す。現在、EigenLayerは2種類の再ステーキング方法をサポートしている:LST(流動性ステーキングトークン)再ステーキングと、ネイティブ再ステーキングである。

ネイティブ再ステーキングと流動性再ステーキング (出典: EigenLayer)

LST再ステーキング:EigenLayer内では「流動性再ステーキング」と呼ばれているが、以降の概念との混乱を避けるため、本稿では「LST再ステーキング」と呼ぶ。

2.1.1. LST再ステーキング

LST(流動性ステーキングトークン)は、LSP(流動性ステーキングプロトコル)が発行する預金証明書であり、ETHの預金者とイーサリアムノードを運営する実体をつなぐ。LSPは、以下のようなイーサリアムネットワークのステーキングに関する制限を解決する:

-

32ETH未満の資本でもイーサリアムネットワーク検証に参加し、検証報酬を受け取ることが可能

-

DeFiプロトコルでLSTを利用することで追加収益を得たり、アンステーク期間を待たずにLSTを売却することで、事実上の流動性を確保

有名なLSPであるLido Financeには、現在約1000万ETHの預金がある。多くのDeFiプロトコルは、Lido Financeが発行するstETHをプロトコル内で利用可能な資産として採用しており、イーサリアムエコシステムのインフラとなっている。

EigenLayerは、イーサリアムネットワークの預金証明書であるLSTをEigenLayerのスマートコントラクトに預け、AVSの検証に参加し、AVSネットワークのペナルティ条件にさらすという再ステーキング機能を提供している。これをLST再ステーキングと呼ぶ。

2023年6月のメインネットローンチ以降、EigenLayerはstETH、rETH、cbETHの再ステーキングを開始し、現在では合計12種類のLST再ステーキングをサポートしている。

EigenLayer開発チームは、プロトコルの非中央集権性と中立性を保つために、各LSTに対して制限を設けている。具体的には、特定の期間内でのみLST再ステーキングの預入を受け付ける、または個々のLSTがEigenLayerから受け取れるインセンティブおよびガバナンス参加権を最大33%に制限するなど。これまでに5回LST再ステーキングの制限が拡大され、執筆時点では今後の預入上限拡大の計画は発表されていない。

2.1.2. ネイティブ再ステーキング

LST再ステーキングがLSTを担保としてAVS検証に参加するのに対し、ネイティブ再ステーキングはより直接的な方法で、イーサリアムPoSノードのバリデータが自身のステーキングしたETHをEigenLayerに接続する。

イーサリアムノードのバリデータは、ステーキングしたETHを担保としてAVS検証に参加できる。これは、アンステークされたETHの受領アドレスをEigenLayerが作成するコントラクトアドレス「EigenPod」ではなく、自身のウォレットアドレスに設定することで実現する。

言い換えれば、イーサリアムネットワークのバリデータは、自身の預金したETHの直接受領権を放棄し、AVS検証に参加するためにネイティブ再ステーキングを行う。これにより、彼らのステーキング資産はイーサリアムネットワークのペナルティ条件だけでなく、AVSのペナルティ条件にもさらされることになるが、追加の報酬を得られる可能性もある。

ネイティブ再ステーキングは、32ETHのステーキングとイーサリアムノードの直接管理が必要であり、LST再ステーキングと比べて参入障壁が高い。ただし、LST再ステーキングのような制限はない。

2.2. オペレーター

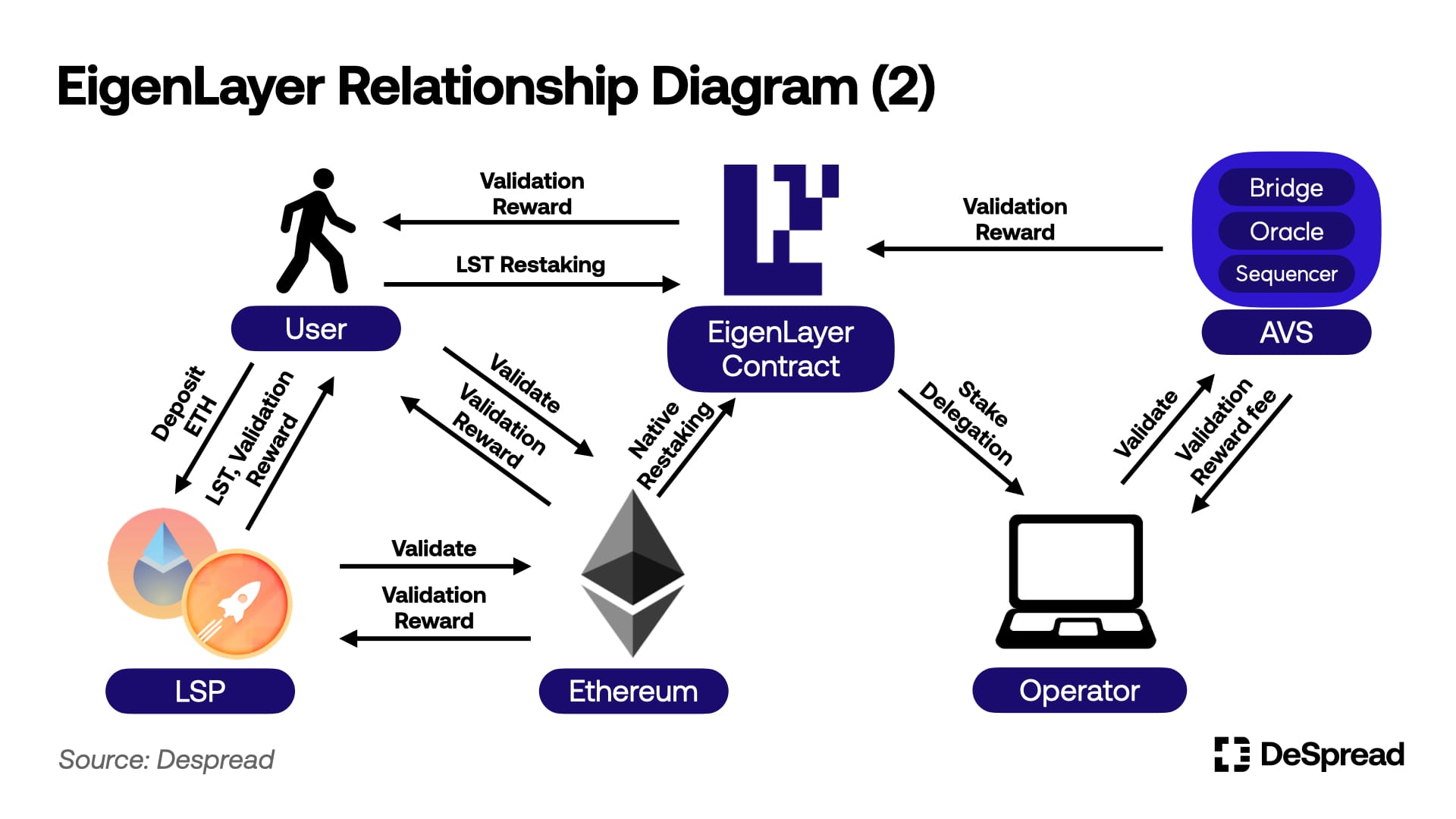

EigenLayerで再ステーキングを行った後、再ステーカーには2つの選択肢がある:AVS検証ノードを直接運営するか、自分の再ステーキングシェアをオペレーターに委任するか。オペレーターは再ステーカーに代わってAVS検証に参加し、追加の検証報酬を得る。

オペレーターは、AVSに割り当てられたまたは委任されたステークに対するペナルティ権限を付与され、AVS検証に必要なソフトウェアをインストールして検証プロセスに参加する。見返りとして、再ステーカーから自分で設定した手数料を受け取ることができる。

しかし、AVSとセキュリティを共有するプロセスは現在テストネット上でしか稼働していない。そのため現時点では、EigenLayer内にオペレーターやAVSは存在せず、再ステーカーは追加の検証報酬を得られない。最近、EigenLayerは最初のAVS「EigenDA」のメインネット導入に向けて準備が最終段階に入り、第2フェーズでAVS検証のアクティベーションを進めていると発表している。

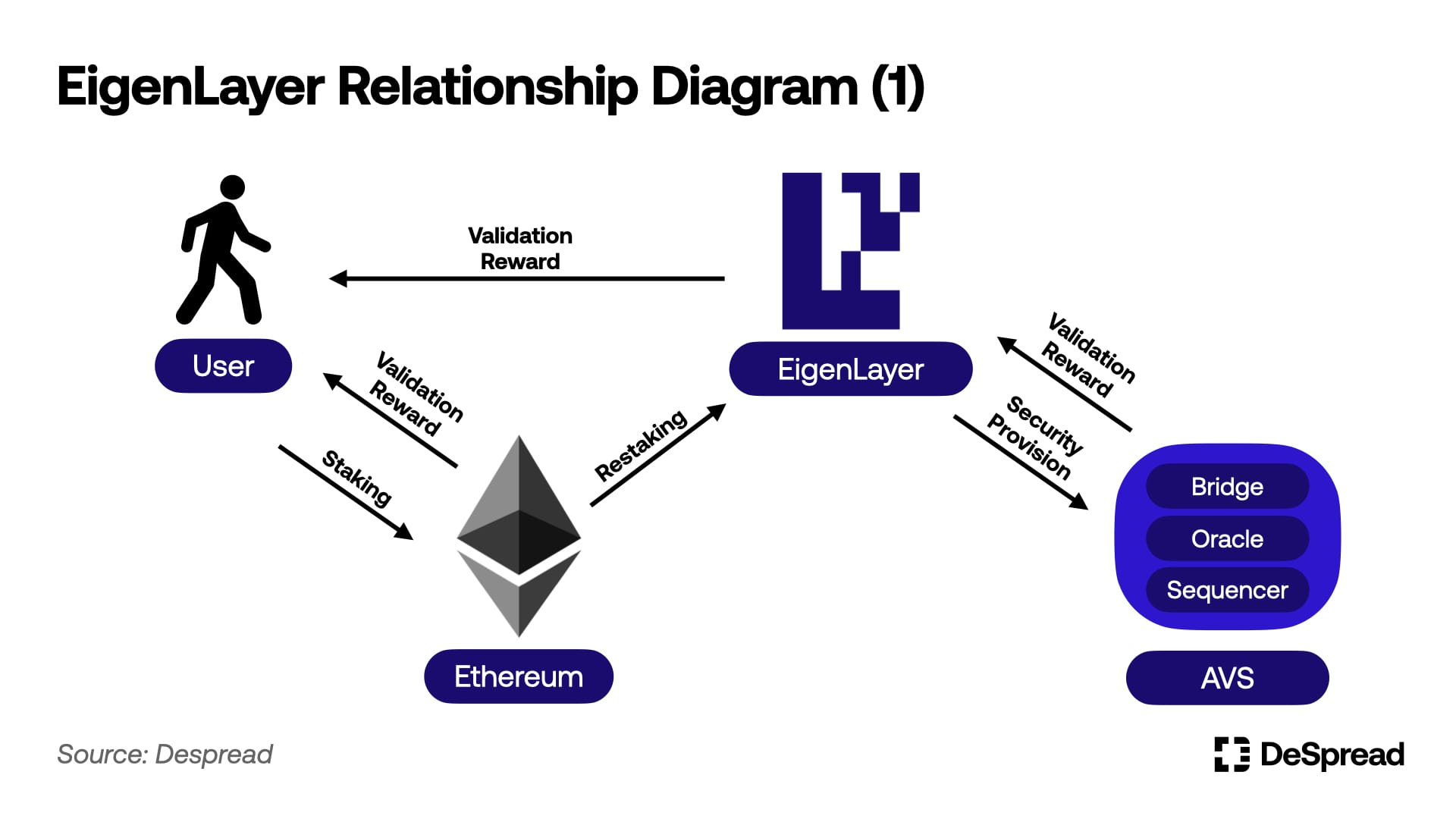

ここまでをまとめると、EigenLayerの関係図は以下の通りである:

2.3. EigenLayerポイント

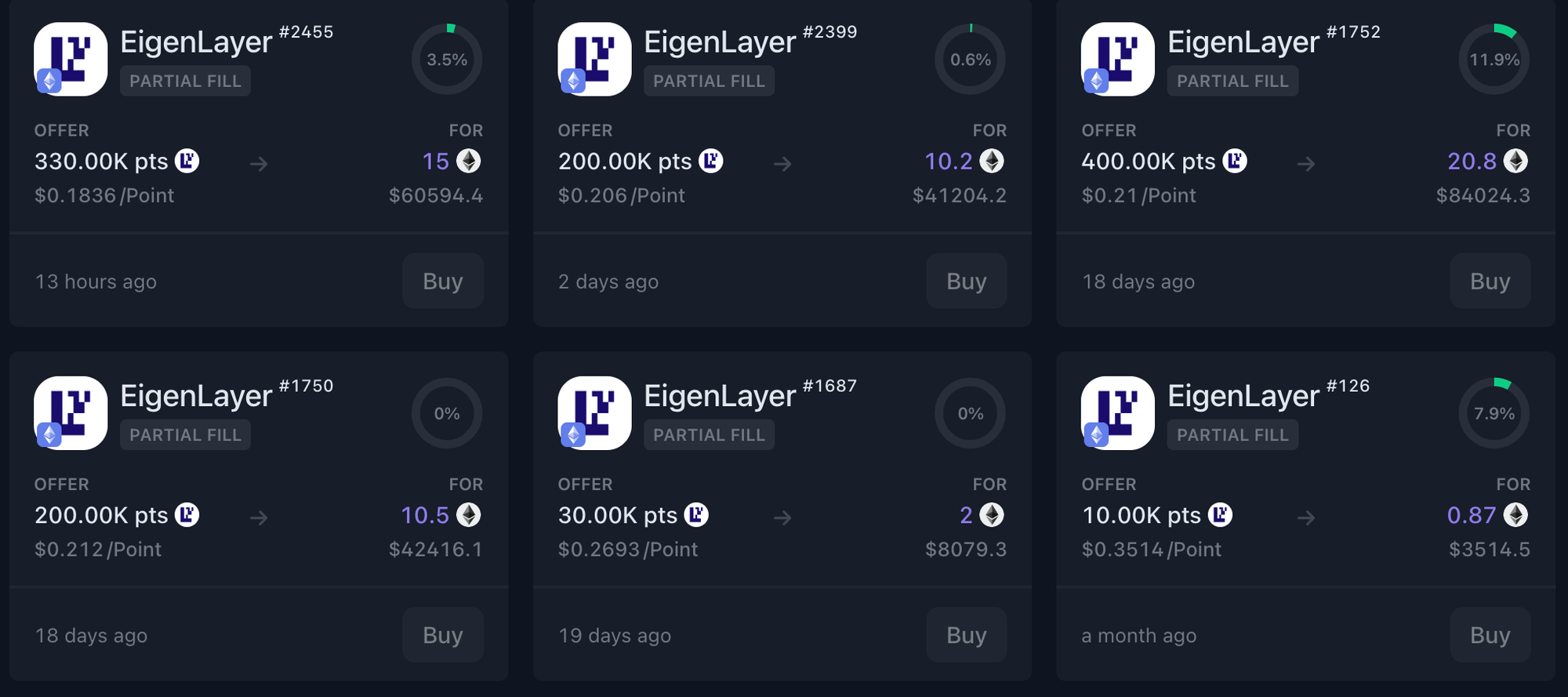

EigenLayerは、再ステーカーが預け入れたETH1枚ごとに毎時1ポイントのEigenLayerポイントを付与し、貢献度を測定している。チームはまだポイントの用途を明確にしておらず、EigenLayerトークンの詳細も公表していないが、多くのユーザーは将来的なエアドロップを見越して再ステーキングを行っている。

執筆時点で、全再ステーカーに約26億のEigenLayerポイントが配布されており、OTC取引市場では1ポイントあたり0.18米ドルで取引されている。

これにより、市場はEigenLayerトークンのエアドロップ期待額を約4.4億ドルと推定しており、Celestiaのエアドロップ当日価格1.2億ドルと比べても、非常に大きな市場の期待と関心が示されている。

EigenLayerポイント状況 (出典: Whales Market)

しかし、エアドロップポイント目的で再ステーキングを行うユーザーはいくつかの不便さに直面している:

-

LST再ステーキングには制限があり、自由に資金を預けられない

-

ネイティブ再ステーキングには32ETHの資本が必要で、イーサリアムノードの直接運営も必要

-

再ステーキングによりEigenLayer内の流動性が凍結され、他の収益機会を失う

-

EigenLayerで再ステーキングを解除して流動性を取り戻すには、7日間のロック期間が必要

こうした不利点を軽減し、再ステーキングをより効率的に行うために、LRP(流動性再ステーキングプロトコル)が登場した。LRPを利用してEigenLayerポイントを得ることは、ユーザーにとってより魅力的な投資選択肢となっている。

3. LRP(流動性再ステーキングプロトコル)

LRPはユーザーのETHまたはLSTの預入を受け付け、EigenLayer上で再ステーキングを行う代わりとなる。また、LRPは預入資産の証明としてLRT(流動性再ステーキングトークン)を発行し、ユーザーがDeFiプロトコルでLRTを活用して追加収益を得たり、市場で売却することで、EigenLayerの再ステーキング解除待ちを回避して預入資産を取り戻せるようにする。EigenLayerへの資産預入以外は、構造的にLSPに類似している。

LSP(流動性ステーキングプロトコル):イーサリアムネットワーク検証の代替プロトコル

LST(流動性ステーキングトークン):LSPが預金者に発行する元本証明

LRP(流動性再ステーキングプロトコル):EigenLayer上での再ステーキングの代替プロトコル

LRT(流動性再ステーキングトークン):LRPが預金者に発行する元本証明

さらに、ほとんどのLRPはEigenLayerポイントに加え、独自のプロトコルポイントも預金者に提供している。そのため、EigenLayerで直接再ステーキングするよりも、LRPを利用する方が以下のような利点がある:

-

LRTを活用して付加価値を創出

-

LRTを売却して再ステーキングポジションをクローズ

-

プロトコルポイントで追加のエアドロップを獲得

ただし、LRPを通じて得られるEigenLayerポイントは、預入資産のユーザーのウォレットアドレスではなく、LRPの所有者アドレスに付与される。そのため、LRPは将来受け取るEigenLayerトークンのエアドロップを預金者に分配すると約束し、ユーザーが蓄積したEigenLayerポイントを確認できるダッシュボードを提供している。

以下では、2つの基準に基づいてLRPを分類し、詳しく解説していく。

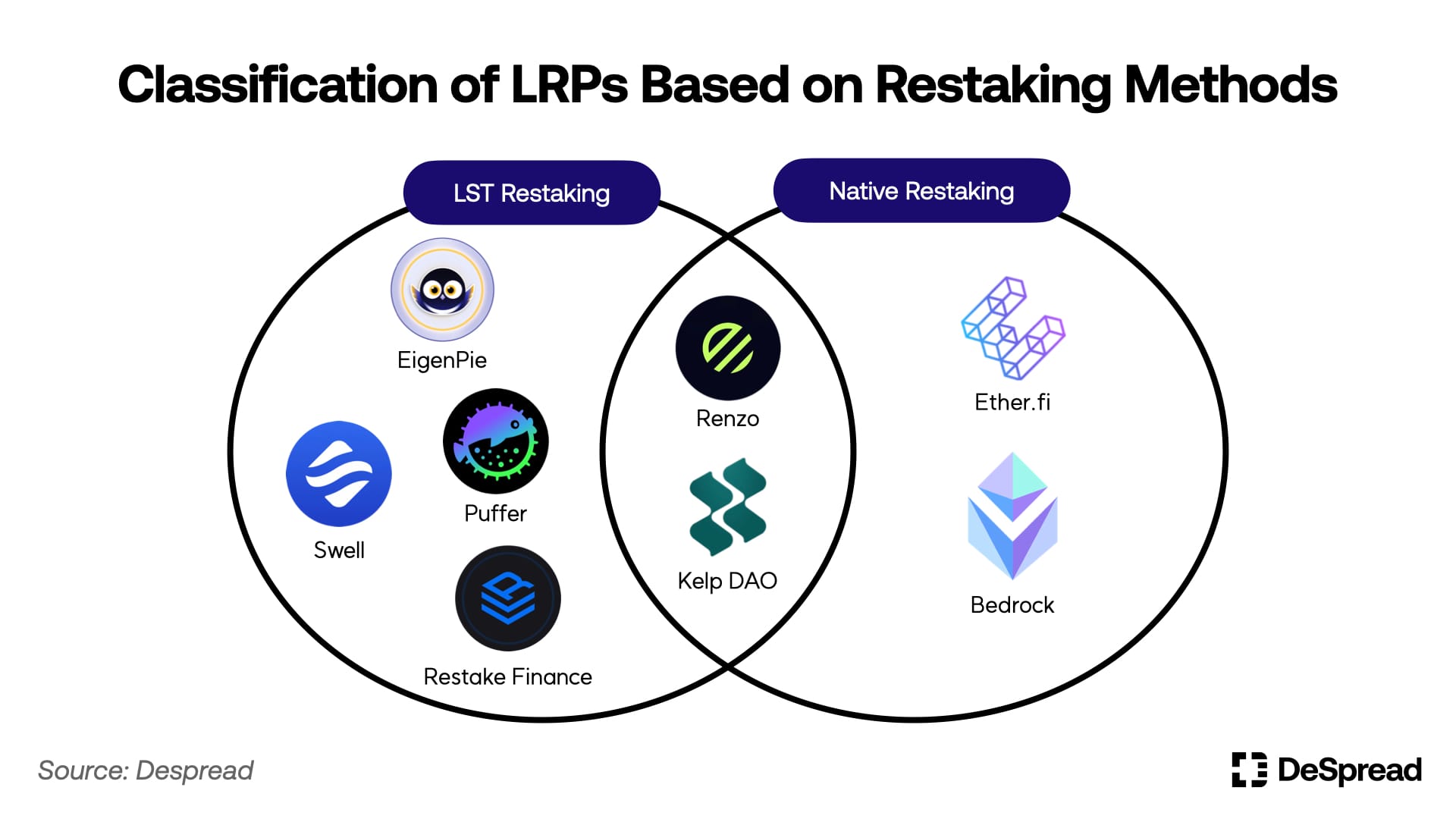

3.1. 再ステーキング方法によるLRPの分類

前述のように、EigenLayerにはLST再ステーキングとネイティブ再ステーキングの2種類がある。これらは預入資産の種類や、イーサリアムネットワークノードの運営に関わるかどうかで異なる。

LST再ステーキング方式を採用するLRPは、比較的シンプルな仕組みでプロトコルを構築できる。ユーザーのLSTを受け取り、EigenLayerコントラクトに預け、それに相当する価値のLRTを発行する。しかし、LST再ステーキングの制限を直接受けてしまう。そのため、EigenLayerが再びLST再ステーキングを開放しない限り、制限期間中に預けられたLSTはLRPプロトコル内に留まり、資産が再ステーキングされるまでEigenLayerポイントを積み上げられない。

一方、ネイティブ再ステーキング方式を採用するLRPは、ユーザーからETHを受け取るため、直接イーサリアムネットワークノードを管理・運営する必要がある。これはLST再ステーキング方式のLRPよりも、プロトコルの構築・運営・管理に多くの労力を要する。しかし、LST再ステーキング方式の制限とは異なり、ネイティブ再ステーキングには制限がないため、預入後すぐにEigenLayerポイントを獲得できる。

こうした特徴から、LRPは自らのプロトコル理念に合った再ステーキング方法を提供しており、必ずしも1つの方法に限定されるわけではない。例えば、Kelp DAOは当初、LST再ステーキングをサポートしてEigenLayerローンチ直後のTVLを迅速に拡大した後、ネイティブ再ステーキング機能を導入する戦略を採っている。

3.2. LRT発行方法によるLRPの分類

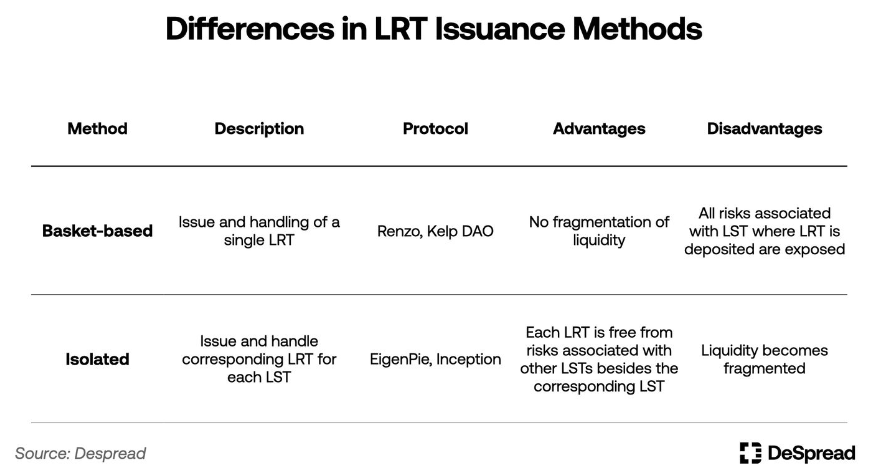

複数のLSTタイプまたはETH単一資産を受け入れて再投資を行うLRPでは、LRTの発行方法は「バスケット方式」と「スタンドアロン方式」に分けられる。

バスケット方式は、ユーザーがどのLSTを預けても、1種類のLRTを発行・支払う。1種類のLRTしか扱わないため、ユーザーにとって直感的で分かりやすく、LRTの流動性が分散しない利点がある。しかし、預けられたLSTの個別リスクに全体が晒されるという欠点があり、これらのリスクを防ぐためにLRP内でのLST預入比率の調整が必要となる。

一方、スタンドアロン方式は、LRPが扱う各LSTに対応する異なるLRTを発行・支払う。そのため、LRTの流動性が分散するという欠点はあるものの、各LSTに関連するリスクも隔離され、預入比率の調整が不要になる。

スタンドアロン方式はリスクが少なく、設定・運営も比較的容易だが、大多数のLRPはバスケット方式を採用している。これはユーザーにとってシンプルで、DeFiプロトコルとの協業も促進されるためである。

こうした基本的特徴に加え、LRPはさまざまな例を通じて独自機能や市場参入戦略を際立たせ、ユーザーを惹きつけている。以下で具体例を挙げながら詳しく見ていく。

3.3. 注目のLRPを探る

3.3.1. Ether.fi

Ether.fiは当初LSPとしてスタートし、「ステーカーが預けたETHを完全にコントロールできる」というコンセプトを持ち、EigenLayerローンチ後に最初にネイティブ再ステーキングをサポートしたLRPである。これにより、制限期間中でもネイティブ再ステーキングを通じて預金者にEigenLayerポイント農場を提供でき、TVLを継続的に増加させた。

Ether.fiは2種類のLRTを発行:eETHとweETH。eETHはETHを預け入れた際に得られる基本的なLRTで、リバランス(リボック)メカニズムを採用しており、利息はトークン数量に反映される。リボックトークンは利息支払い時に保有者のウォレット残高を調整し、基盤資産と常に1:1の価値比を保つ。しかし、一部のDeFiプロトコルはこのメカニズムをサポートしていない。LRTとDeFiプロトコル間の互換性を高めるため、Ether.fiはeETHを包装して利息を反映するリワードトークンweETHに変換する機能を提供している。

Ether.fiは、EigenLayerポイントに加え、独自のプロトコルポイント「Ether.fi Loyalty Points」もLRT保有者に報酬として提供している。LRTの売り圧力を減らし、用途を拡大するため、Ether.fiはさまざまなDeFiプロトコルと協力し、ユーザーがLRTをDeFiプロトコルに預け入れることで継続的にEigenLayerポイントを積み上げられるようにしている。また、DeFi活動で自社LRTを使用するユーザーのロイヤルティポイントを増やすキャンペーンも実施している。

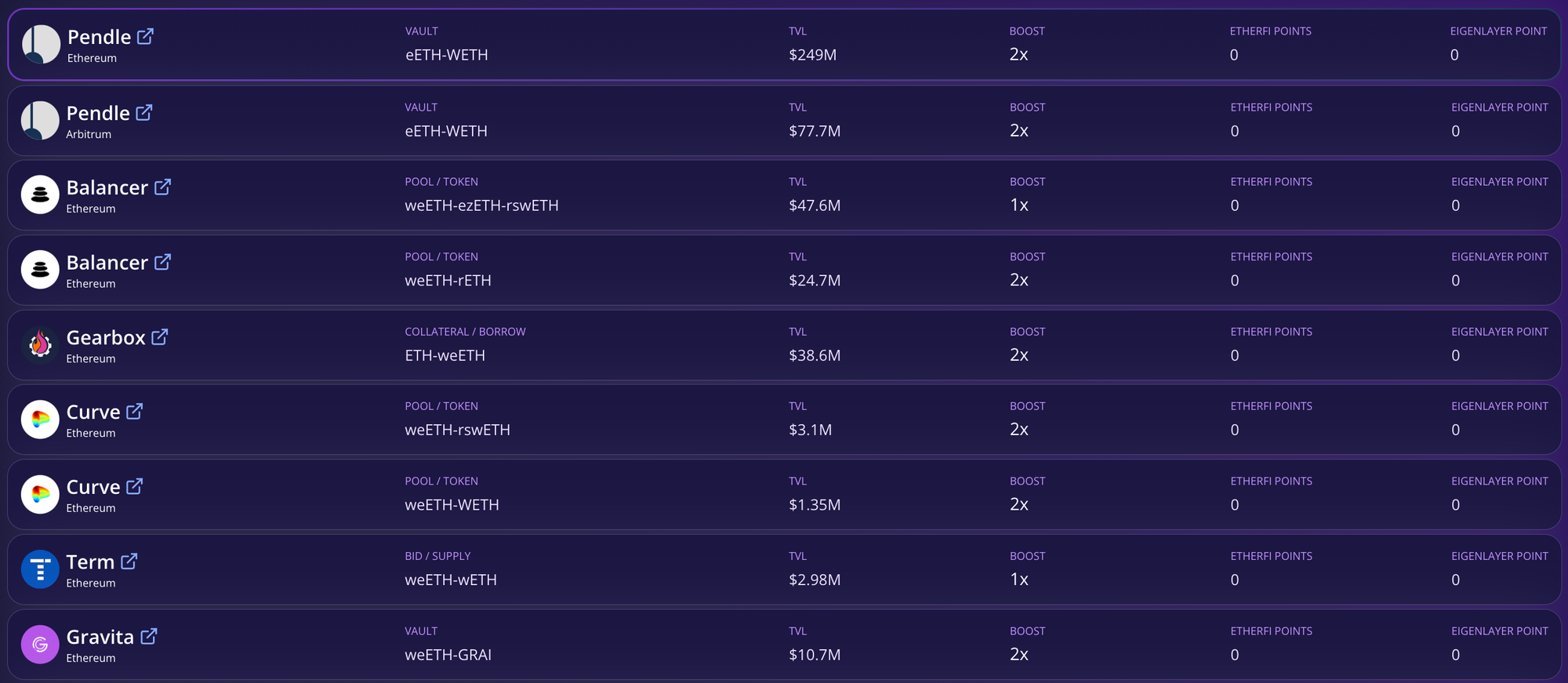

Ether.fiのDeFiダッシュボード (出典: Ether.fi)

ユーザーはeETHまたはweETHを使って、以下のようなさまざまなDeFi活動に参加できる:

-

CurveやBalancerなどのDEXでweETH/WETHプールに流動性を提供

-

Morpho BlueやSiloなどの貸借プロトコルでweETHを担保として提供

-

GravitaなどのプロトコルでweETHを担保として過剰担保型ステーブルコインを発行

-

PendleやGearboxなどのデリバティブプロトコルでweETHを使用

こうした活動を通じて、ユーザーはDeFiプロトコルで利息を得たり、LRTを担保として得たトークンを使いながら、同時にEigenLayerポイントとether.fiロイヤルティポイントを獲得できる。Ether.fiは最近、LRTをイーサリアムL2のArbitrumやMode Networkに橋渡しする機能をサポートし、ユーザーがDeFiでLRTを使う際のガス代を低く抑えることを実現した。

3月18日、Ether.fiはガバナンストークン$ETHFIのTGE(トークン生成イベント)を発表し、ロイヤルティポイントに応じて総供給量の6%をエアドロップした。第2四半期のエアドロップは6月30日を予定しており、総ETHFI供給量の5%が分配される予定だ。

現在、Ether.fiはLRPの中で最も高いTVLを持っており、約30億ドルで、EigenLayer全体の再ステーキング流動性の約4分の1を占めている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News