2024年のBTC半減を前に:長期的には強気だが、今すぐ取引する価値はあるのか?

TechFlow厳選深潮セレクト

2024年のBTC半減を前に:長期的には強気だが、今すぐ取引する価値はあるのか?

供給の観点から見れば、これは明らかに価格上昇を示唆する出来事である。

執筆:Rick Maeda

翻訳:TechFlow

要約

-

表面上、ビットコインネットワークにおける待望の半減は過去にわたって歴史的にブルー(上昇)であった。

-

しかし、半減が起きたのはわずか3回であり、BTCの市場全体におけるパフォーマンスを注意深く分析すると、半減イベント自体から高い確実性を持って結論を導き出すことは難しい。

-

総じて、ビットコインの半減は取引可能なイベントではない可能性があるが、供給面からは構造的にブルーである。適切なマクロ環境が伴えば、BTCは半減後に再び上昇する可能性がある。

本文

ビットコイン半減についての一般的なコンセンサスは、これは価格上昇をもたらすものであり、多くの人々がこれを「取引可能なイベント」と見なしている。だが本当にそうなのだろうか?この記事では、過去の半減イベントを詳細に検証し、2024年に控える次回の半減における供給とマクロデータを分析することで、こうした事前に発表されている出来事が投資家にとってどのような意味を持つのかを明らかにする。

ビットコイン半減とは何か?

半減(Halving)とは、ビットコインネットワークで事前にプログラムされたイベントであり、マイナーへの報酬を半分にすることを指す(その意味については以下を参照)。これはビットコインの金融政策の重要な仕組みであり、流通量が最大2100万BTCに制限され、新規BTCの生成スピードが減少することでインフレーションを防ぐ役割を果たす。

この事前設定されたアップデートは21万ブロックごとに発生し、およそ4年周期で行われる。次回は2024年4月20日頃になると予想されている。ビットコインが2009年に開始された当初、採掘報酬は50 BTCだったが、2012年、2016年、2020年の3度の半減を経て、まもなく各ブロックあたり3.125 BTCへと削減される。

ビットコインは、取引の検証とブロックチェーンの保護のために「プルーフ・オブ・ワーク(PoW)」という合意形成メカニズムを使用している。PoWでは、マイナーが複雑な数学的問題を解く競争を行い、最初に正しく解決したマイナーが次のブロックの取引をブロックチェーンに追加できる権利を得る。取引を検証しブロックを追加したマイナーには、新たに生成されたビットコインが報酬として与えられ、この報酬が「半減」の対象となる。

過去の半減の現実

表面的には、半減はBTCにとって非常にブルーであった。

下図1は、過去の各半減日前後におけるBTCの価格推移を示しており、それぞれ半減の1年前から1年後までの期間をカバーしている。赤い点線は過去の半減時の出来高加重平均価格を示し、黒線は現在のBTC価格の推移を示している。

図1:半減はBTCにとってブルー

下図2は、ビットコイン半減のパフォーマンスを表形式でまとめたものである。

図2:ビットコインは半減前後でどう動いたか

2024年の半減は4月20日に予定されており、最新の価格データ(4月17日時点)を用いて最近の価格推移を補間している。

図1の対数目盛y軸は、半減が価格上昇の触媒であることを示唆しているが、観測回数はわずか3回にすぎず、初回の半減時はBTC価格が12.80ドルに過ぎず、3回目の半減は2020年5月、Covidショック後のリスク資産全般の急騰と量的緩和政策の中で起こった。こうした背景を踏まえると、いかなるデータ解釈にも慎重になる必要がある。さらに、2011年半ば以降のBTCの1年平均リターンを確認すると、2012年の初回半減を除き、半減後1年間のリターンは目立って優れたものではない。

ここで2020年の半減は、グローバル市場全体の状況に注目すべき疑問を投げかける。下図3では、図2と同じ手法を用い、株式、特にS&P500指数をリスク資産のベンチマークとして比較している:

図3:S&P 500指数の半減前後のパフォーマンス

S&P500の1年平均ローリングリターンは+11.42%(2011年7月中旬以降、BTCの価格データと一致する期間)である一方、ビットコイン半減日からの1年平均リターンは+27%を超え、平均の2倍以上となっている!これは、一般に信じられている通説がしばしば見落としている重要な現実を浮き彫りにしている。我々が「よって、ビットコインネットワークでマイナー報酬を半分にするプログラム更新はS&P500指数にとって非常にポジティブである」と断言しないのと同じように、ビットコインの過去のパフォーマンスから本質的な結論を導くのは危険だ。むしろ、いくつかの基準(例えば平均リターンを超える頻度)によっては、「ビットコインの半減はBTC自体よりもS&P500にとってよりポジティブだった」という逆説的な結論さえ導けるかもしれない。

ボラティリティに着目する読者のために、半減日付近との明確な関連性は見られない。図4は、半減日前後30日間の実現ボラティリティを調査したものである:

図4:BTCのボラティリティに明確なパターンはない

2024年半減のテーマ

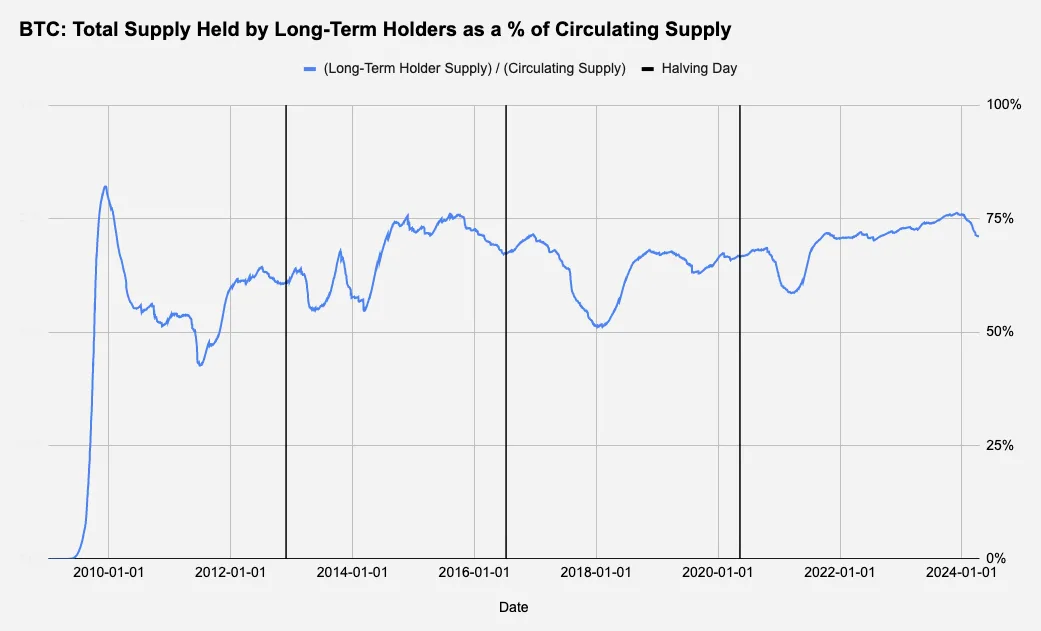

1:長期保有者

ここでは、長期保有者が保有するBTC総量を、BTCの流通供給量で調整して見ていく。BTCの流通量はハードコードされた2100万BTC上限に達するまで増加していくため、長期保有者がどれだけの割合を保有しているかを見るために、当該時点での流通量で割った比率を計算している:

図5:「長期保有者」が保有するビットコイン

2020年にはそれほど明確ではなかったが、図5は長期保有者が半減前に利益確定売りをしている可能性を示している。2024年も同様に減少傾向にある。この売却ダイナミクスは通常、マイナーによるものとされる。半減により各ブロックの収入が実質的に50%削減されるため、報酬減少に備えてハードウェアをアップグレードするために、マイナーは保有していたBTCの一部を売却することが多い。2024年の半減まであと数日であり、こうした構造的な売り圧力はすでに発生している可能性がある。

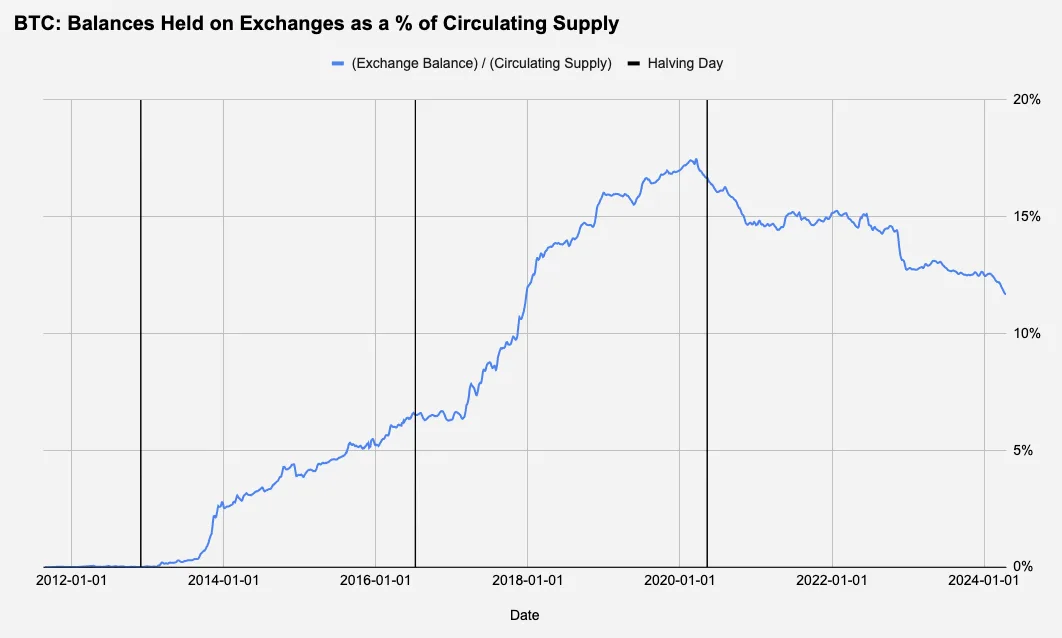

2:取引所のBTC残高

取引所自体は方向性のあるポジションを取らないが、それでも半減日付近で取引所の保有残高(および内部のマーケットメーカー)に何らかのパターンが見られるかを確認する:

図6:暗号資産取引所が保有するビットコイン

図6からは、半減との関連性は読み取れない。唯一観察可能なトレンドは長期的なものであり、取引所の残高は約6年間にわたり蓄積され、前回のバブル相場の開始とともに徐々に減少している。

3:マクロ環境

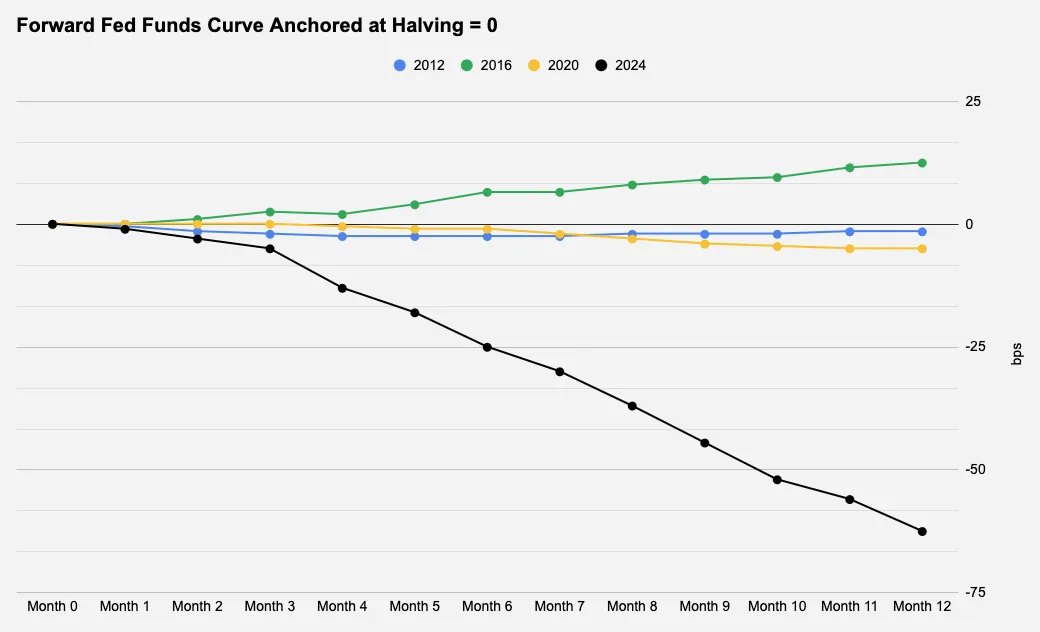

マクロ環境がビットコインにどの程度関係するかはよく議論されるが、マクロサイクル、特にドル流動性(金融政策・金利・リスク選好などの関数)は中長期的な資産価格を動かす主要因である。この観点から、半減日の時点で市場が将来12ヶ月のフェデラルファンド金利にどのように織り込んでいるかに着目する。

図7:半減時のFRB

明らかに、2024年の半減は異例であり、ほぼ3回の利下げが織り込まれている。

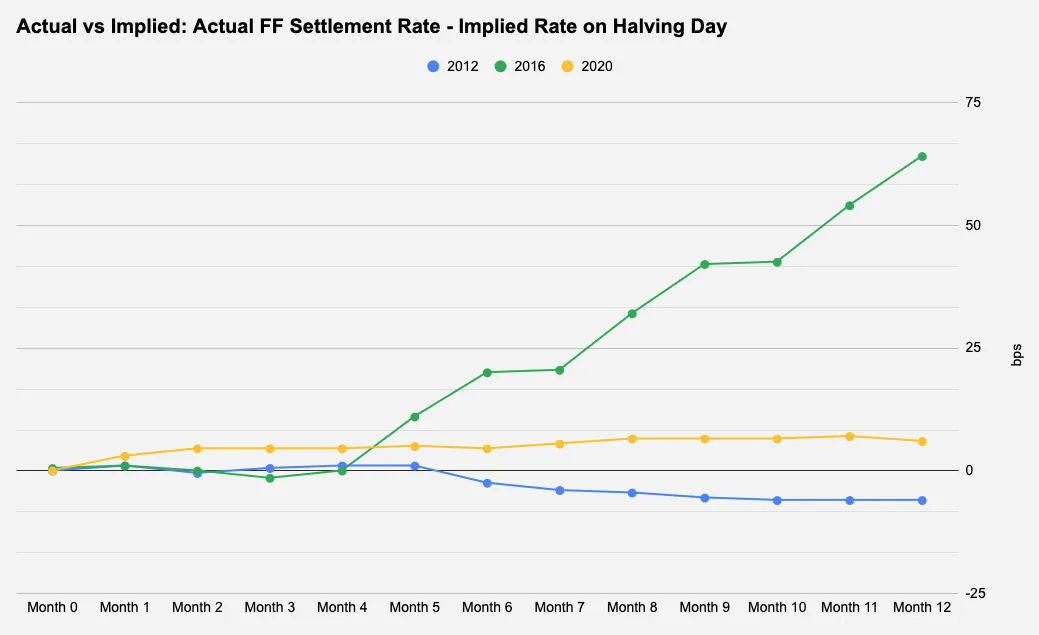

金利の低下は通常、リスク資産にとってポジティブだが、価格変動にとって重要なのは織り込まれた金利そのものではなく、インフレデータやFRB議長の発言などによって生じる市場予想との乖離である。図8では、各半減日における実際の裁定金利と市場予想を比較し、図7の先物価格がどの程度正確だったかを評価している。

図8:FRBの予想の正確さ

2012年と2020年のデータは平凡で、当初の予想から10ベーシスポイント以内の誤差しかなかったが、2016年は特筆すべきだ。第二次半減時にFRBが2回利上げを行ったが、これは当時市場で予想されていなかった。興味深いことに、図1と図2によると、2016年の半減後12ヶ月は過去3回のうちでBTCのパフォーマンスが最も悪く、1年平均リターンを下回った唯一のケースでもある。したがって、今回、将来12ヶ月の金利見通しが2回以上の利下げを織り込んでいることから考えると、BTCの半減後の重要な要因は米国のインフレ情勢、あるいはFRBが利下げを見送るような他の要因になる可能性が高い。

結論

本稿では、控えめなマクロ環境という2024年半減の独自性に簡単に触れたが、取り上げていない他の要素もある。特に最近の現物BTC ETFの承認が挙げられる。最近のBTCへの注目度を考えれば、これはこれまでで最も注目される半減となり得る。また、機関投資家の参入は需要と供給、価格行動のダイナミクスを変える新たなプレーヤーをもたらしている。注目に値するのは、新設されたETFが既に流通量の4.1%以上を保有しており、MicroStrategyが1%以上を保有している点だ。過去の半減はわずか3回しかないため、過去のパフォーマンスから統計的に有意な結論を引き出し、「取引可能なイベント」かどうかを判断するのは困難である。しかし構造的には、供給面から見れば、これは間違いなくブルーなイベントである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News