2024年第1四半期における世界のWeb3仮想資産業界の規制政策と出来事の観察:ETF、BUIDL、および全面的なコンプライアンス

TechFlow厳選深潮セレクト

2024年第1四半期における世界のWeb3仮想資産業界の規制政策と出来事の観察:ETF、BUIDL、および全面的なコンプライアンス

本稿では、2024年第1四半期におけるグローバルなWeb3仮想資産の規制および注目事項を整理する。

執筆:Will 阿望

2024年初、Grayscale事件での勝訴をきっかけに、BlackRockをはじめとするウォール街の資本主導により、BTC ETFが歴史的に承認された。これはバーチャル資産が初めて主流の従来型資本の視野に入ったことを意味し、新たなブルマーケットの幕開けでもあった。

このブルマーケットは暗号資産の価値面だけでなく、ブロックチェーン技術が主流機関から段階的に受け入れられていることにも表れている。特に象徴的なのが、BlackRockによるトークン化ファンド「BUIDL」の成功リリースである。今後、伝統的金融資本がブロックチェーン上にさらに多く接続されていくことは間違いない。

規制面では米国依然として統一的なバーチャル資産規制枠組みを欠いているが、それによって違法行為への取り締まり(例:KuCoinに対するAML違反での行政処分)や、伝統的ウォール街資本によるバーチャル資産の段階的受容(例:BTC ETF、トークン化ファンドなど)が妨げられているわけではない。

一方、EUおよび香港は包括的なバーチャル資産規制枠組みの構築に積極的であり(例:EUのMiCA、香港のVASPライセンス制度および多数の諮問意見)、実際の運用面ではこうした規制が市場参加者に大きな事業コストとコンプライアンス調整の障壁をもたらしていることが見て取れる。

Crypto Friendly is not Crypto Easy。

本稿では2024年第1四半期におけるグローバルなWeb3・バーチャル資産の規制動向および注目イベントを整理する。内容は、BTC ETFの歴史的承認、KuCoinおよびその創業者に対する規制執行、BlackRockのトークン化ファンドBUIDL、EUにおけるノンカストディウォレット向け新AML規則、そして全面的にコンプライアンスへ向かう香港についてを網羅する。

一、BTC ETFの歴史的承認

10年に及ぶ苦難の審査プロセスを経て、ついにBTC ETFの承認という光明が差し込んだ。2024年1月11日未明4時、米証券取引委員会(SEC)は同時に11件の現物BTC ETFを承認した。このすべての成果は、グレイスケール(Grayscale)の裁判勝訴に帰するものである。

1.1 Grayscaleの勝訴

2023年8月29日、米連邦裁判所は、SECが現物BTC ETF申請を拒否したことに関してGrayscaleが提起した訴訟で原告側の勝利を下した[1]。この判決は、BlackRockやFidelityといった従来型金融大手がここ数ヶ月間にBTC ETFを申請する流れを加速させた。

SECがこれまでBTC ETFを承認しなかった理由は、市場の詐欺および価格操作の懸念であった。SECは2021年に初の先物BTC ETFの取引を許可したが、「先物商品はシカゴ商品取引所(CME)の価格に基づいており、CFTC(米商品先物取引委員会)の監督下にあるため、操作が難しい」と説明していた。

しかし今回の裁判では、裁判官はGrayscaleの主張を支持。「先物BTC ETFの承認論理は、現物BTC ETFの承認論理と同等であるべきだ」と判断した。類似のETF商品に対して異なる対応をすることをSECが正当化できず、その拒否は恣意的で根拠がないとし、行政法上の不適切な差別的措置であると認定。最終的に裁判所はGrayscaleの請求を認め、SECの拒否決定を取り消した。

以降、Grayscale事件を契機にSECの姿勢は完全に転換し、受動的不承認から能動的審査へと移行。承認文書22ページにおいては「This order approves the Proposals on an accelerated basis.」と明言している。

参考記事:グレイスケールが未来に勝利——SECのビットコイン現物ETF承認まであとどれくらい?

1.2 SECが示すBTC ETFのリスクとは?

ETF自体は長年のコンプライアンス金融商品であり法的障壁はない。またBTCは米国規制当局(特にSEC)が唯一「非証券」と明確に定義している資産である。ではBTC ETFのリスクはどこにあるのか?

22ページの承認文書[2]において、SECは次のように述べている:リスクはETFの基盤資産取引市場の不可制御性、つまりBTC現物市場の価格操作リスクにある。

各ETFはCMEなどの規制対象取引所と「監視共有協定(Surveillance Sharing Agreement)」を結び、BTC先物市場のリスクを監視している。だがBTC現物自体はCMEで取引されておらず、監視の網が届かない。

SECの主張はこうだ。CMEでのBTC先物はすでに規制対象商品であり、BTC現物価格と先物価格との相関性を証明することが最良の選択肢となる。そこでSECは、2021年以降のCoinbaseおよびKrakenのBTC価格とCME先物価格の相関を分析。高い相関性が確認されたことで、仮に現物市場で詐欺や価格操作が発生しても、それが先物市場に影響を及ぼし、CMEの監視システムで検知され、規制当局がリスクを管理できると判断したのだ。

BTC現物市場の価格操作リスクは主にCEXにおけるマーケットメーカーや市場参加者の取引に由来する。米国規制当局がCEXの監視をカバーできれば、リスクはある程度制御可能となる。そのため米国規制当局は、CoinbaseやKrakenといった取引所の国内合規展開を推進しつつ、取引高最大のBinanceに対しては「ピンポイントで排除」し、順調に合規体制下に組み込んでいる。

1.3 SEC委員間の意見の隔たり

SECが最終的にBTC ETFを承認したものの、内部では依然として大きな意見の違いがある。SEC議長Gary Genslerは声明で慎重な立場を表明した[3]:

「今回のSECによるETF承認は、一つの『非証券』商品(BTC)のみを保有するETFに限定される(holding one non-security commodity, bitcoin)。これによりSECが他の仮想資産証券(Crypto Asset Securities)の上場基準を承認する意向であると解釈すべきではない。また、他の仮想資産が証券法の下でどのような地位にあるか、あるいは一部の市場参加者が証券法を遵守していない状況についてSECが見解を持っているとも考えないでほしい。

以前も述べた通り、大多数の仮想資産は投資契約に該当し、証券法の管轄下にある。

SECは中立的であるが、貴金属ETFの基盤資産には消費・工業用途がある一方、BTCは主に投機的・変動性の高い資産であり、ランサムウェア、マネーロンダリング、制裁回避、テロ資金供与など多くの違法活動に使用されている点を指摘しておきたい。

本日、現物BTC ETFの上場・取引を承認したが、BTC自体や仮想資産関連商品を承認または推薦するものではない。投資家はBTCおよび仮想資産関連商品に対して注意を払っていただきたい。」

他方、他の委員からは「現物と先物のBTC ETFは全く別のものであり、先物ETFの規制ロジックを現物に適用するのは不適切。両者には関連性がない。なぜならビットコイン現物市場には主要な規制当局が存在せず、価格操作や詐欺行為を阻止できない」という異論も出ている。

1.4 BTC ETFの歴史的意義

いずれにせよ、BTC ETFの承認は極めて歴史的意義を持つ出来事であり、暗号パンク的理想や一攫千金の夢を抱く私たちもその渦中に身を置き、時代の大河に鮮烈な色彩を添えることができる。

シリコンバレーの王川Chuan氏(X:@Svwang1)の言葉を借りれば、「2024年1月10日が世界通貨史上に残す意義は、将来振り返ったときに、1971年8月13日(ニクソン・ショック、金本位制からの離脱)や1871年1月18日(ドイツ統一、その後数年以内に欧州各国および米国が金本位制に相次いで加入)と並ぶかもしれない。」

二、KuCoinおよびその創業者に対する反マネロン条例違反の刑事訴追

2024年3月26日、米司法省は暗号資産取引所KuCoinおよびその創業者二人に対し、無許可の資金送金業の共謀運営および『銀行秘密法』のAMLコンプライアンス手順違反で起訴した[4]。

米国検察は「KuCoinおよびその創業者は、米国ユーザーが同プラットフォーム上で取引を行っている事実を意図的に隠蔽しようとした。同取引所の日次取引高は数十億ドル、年間では兆ドル規模に達する。KuCoinのような金融機関は、FinCENおよびCFTCに登録し、KYC/AML/CTFのコンプライアンス手順を実施する義務があるが、KuCoinは故意にこれを回避した結果、違法なマネーロンダリングの避難所と化した。KuCoinは50億ドル以上を受け取り、40億ドル以上を送金した疑わしい・犯罪的資金を扱った。

KuCoinのような暗号資産取引所は“両利きの剣”を振るうことはできない。今日の起訴は他の取引所に明確なメッセージを送る:米国顧客にサービスを提供するつもりなら、米国法を遵守せよ。」と述べた。

同時にCFTCもKuCoinに対して民事訴訟を提起[5]。複数の関連法人が無許可で店頭商品先物取引、レバレッジ、マージン取引、小口商品取引業務への資金提供を行い、商品取引法(CEA)およびCFTC規定の複数条項に違反したと訴えている。

米国規制当局によるKuCoinへの対応は、Binanceに対するものと実質的に変わらない。要するに米財務長官イェレンの言葉に集約される:「米国で事業を展開し、米国の健全な金融市場の恩恵を受ける主体は、米国法を厳密に遵守すべきである。」

三、BlackRockのトークン化ファンド

昨年の当社記事では、トークン化ファンドがTradFiとDeFiをつなぐ上で果たす重要性について分析した。特にファンドという資産形態は(1)元々規制対象であること、(2)比較的標準化されたデジタル表現が可能なことから、RWA資産の最適なキャリアと言える。

参考記事:RWA万字レポート:ファンドのトークン化の価値、探索と実践

そして今年3月、BlackRockのトークン化ファンドという空母がようやく進水した。

3.1 トークン化ファンドBUIDLとは何か

2024年3月21日、BlackRockはSecuritizeと提携し、パブリックブロックチェーンであるイーサリアム上に初のトークン化ファンド「BUIDL(BlackRock USD Institutional Digital Liquidity Fund)」をローンチした。このBUIDLファンドはSecuritize Marketsを通じて、適格投資家に米ドル建て収益獲得の機会を提供する[6]。

トークン化はBlackRockのデジタル戦略の中核の一つであり、BUIDLファンドのトークン化は、同社がリアルワールド資産(RWA)のトークン化領域へ本格参入した重要な一歩を示している。また投資家にとっても、ブロックチェーン上での所有権の発行・取引が可能になる、チェーン上の製品にアクセスできる、即時かつ透明な決済が可能になる、クロスプラットフォームでの権利移転が可能になるなどの大きなメリットをもたらす。

BUIDLファンドは1トークンあたり1ドルの安定価値を維持し、利息はrebase方式で分配される。つまり毎日発生する配当金が新たなトークンとして直接投資家のウォレットに支払われる。ファンドの純資産は100%現金、米国国債、リポ取引に投資され、投資家はチェーン上で保有しながら収益を得られる。最も重要なのは、投資家が24時間365日、あらかじめ承認された他の投資家にトークンを譲渡できること、また柔軟なカストディオプションが提供されることである。

BNYメロン銀行が本ファンドのデジタル市場と従来市場間の相互運用性を実現し、カストディアンおよびマネージャーを務める。Securitizeは譲渡代理およびトークン化プラットフォームとして、トークン化ファンドシェアの管理および購入・償還・分配の報告を行う。Securitize Marketsが販売代理として適格投資家に本ファンドを提供。PwCが監査人として任命された。その他の資産カストディパートナーにはAnchorage Digital Bank、BitGo、Coinbase、Fireblocksが含まれる。

3.2 トークン化ファンドの潜在的可能性

伝統的金融(TradFi)の観点から見ると、ファンドがブロックチェーンおよび分散台帳技術によりトークン化されることで、より大きな価値が解放される。

以前、BlackRock CEOのLarry Fink氏はブルームバーグの単独インタビューで、資産のトークン化が同社の次の戦略的方向性になると明言していた。「我々は、金融資産のトークン化が次のトレンドになると信じている。これはすべての株式や債券が一つの台帳に記録されることを意味する。」

また英国規制当局もファンドのトークン化を積極的に探求しており、投資協会の声明では「ファンドのトークン化は投資管理分野の効率性、透明性、国際競争力を高める可能性があり、『英国ファンドのトークン化――実装の青写真』という報告書を発表している[7]。

Franklin Templetonは既にパブリックブロックチェーン上でトークン化ファンドを実現しているが、BlackRockという空母の参入は、伝統的金融のRWA新世界への扉を本格的に開いた。今後、より多くの伝統的金融資産がブロックチェーン技術によって新たな価値を解放していくだろう。その先にあるのは株式市場のトークン化である。

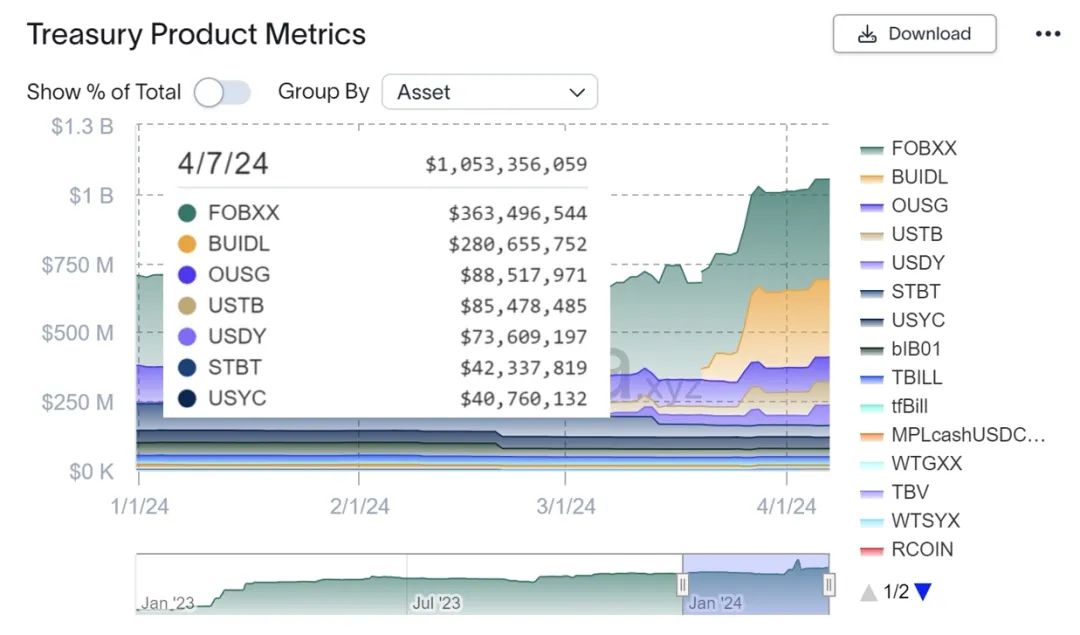

(https://app.rwa.xyz/treasuries)

四、EUのノンカストディウォレットに対する新AML規則

2024年3月23日、Coindeskによると[8]、EU規制当局はノンカストディウォレット(Non-Custodial Wallet)の暗号資産商業取引活動に対してKYCなどの規制を課す新たなAML規制案を策定中である。

この措置は、昨年成立した包括的バーチャル資産規制枠組み(MiCA:Markets in Crypto-Assets Regulation)の延長線上にあり、EUの広範なAML戦略の重要な一部と位置づけられている。このAML法案は2027年、つまり3年後に施行予定で、MiCAと併せて匿名アカウントへのサービス提供制限を強化する。

(EU scraps proposed $1K payment limit for self-custody crypto wallets)

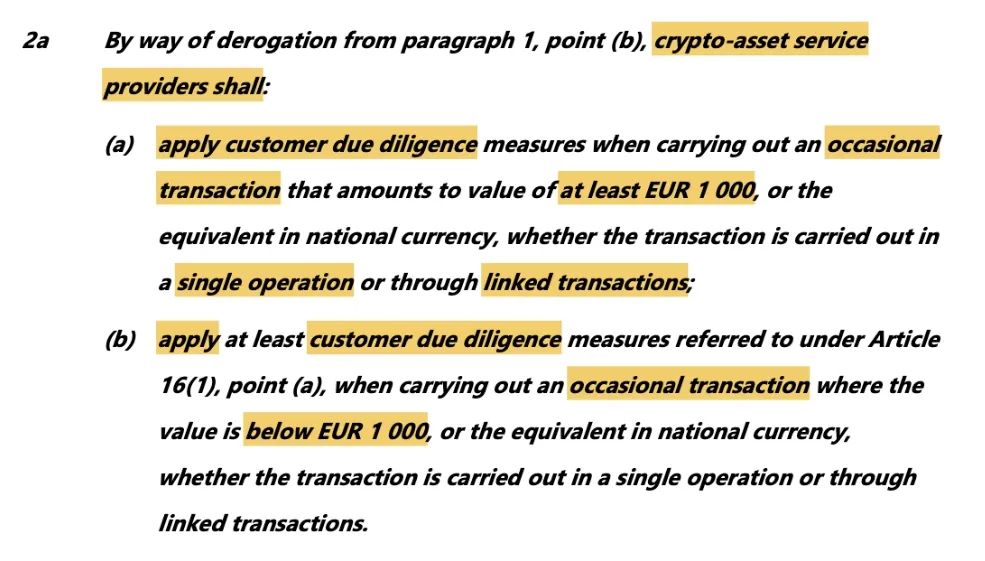

本AML法案は、EU内でサービスを提供する暗号資産サービスプロバイダー(CASPs)に対し、ノンカストディウォレットユーザーとの取引で1,000ユーロを超える場合、顧客確認(KYC)を実施することを要求する。ただし、これはMiCAの規制対象となる暗号資産サービスプロバイダー(主にユーザー資金をカストディする取引所・ウォレット等)に対する要件であることに注意が必要。つまり、ノンカストディウォレットとCASPs間の1,000ユーロ超の取引が規制対象となり、ノンカストディウォレット同士の取引はこの法案の対象外となる。

明らかに、EUの規制はバーチャル資産の匿名性に大きな挑戦を突きつけている。MiCAにより暗号資産サービスプロバイダーを規制下に置いた後、今度はそれらと関係するノンカストディウォレットをAML法案で規制対象に加えた。包括的規制の後には、次なるステップとして税制の整備が控えているのは明らかである。

最近では、すでにEU内で活動している、あるいは今後EUに進出しようとする暗号資産サービス提供主体が、積極的にMiCAのコンプライアンス要件を満たそうとしている。EU加盟各国も暗号資産サービス事業者と駆け引きを続けている。EUの全般的な規制が完全に施行された暁には、これまでのバーチャル資産市場の無秩序な成長構造が再編成されることだろう。

大手企業はEU流のやり方で市場競争を続ける一方、中小企業は規制コンプライアンスの圧力から退出を余儀なくされる。

参考記事:バーチャル資産市場規制法MiCA、EUはWeb3を全面的に擁護できるか?

五、全面的にコンプライアンスへ向かう香港

2022年10月の『香港バーチャル資産発展に関する政策宣言』を皮切りに、香港の新たなVASP制度は2023年6月1日に正式に施行された。これは香港のバーチャル資産業界にとって史上最大の追い風となった。

香港全域のバーチャル資産取引活動を包括的に規制し、金融活動作業部会(FATF)の基準を実施するため、香港政府は『マネーロンダリング防止条例』の改正に加え、新たなVASP「強制ライセンス制度」を設立したほか、ステーブルコイン、バーチャル資産OTC出入金、バーチャル資産カストディなど、実際の流通プロセスに関与するプレイヤーおよびその形態に対して包括的規制を敷いている。

VASPライセンス制度以外の分野についてはまだ諮問中または立法プロセス中ではあるが、全体像としての包括的規制枠組みを提示できている。

以前紹介したバーチャル資産取引所のVASPライセンス制度についてはここでは繰り返さない。詳細は以下参照:香港バーチャル資産VASPライセンス制度の深層解説(2023年6月1日)。

5.1 ステーブルコイン

2023年12月27日、香港財政司および金管局(HKMA)は共同で公衆諮問文書を発表し、香港における法定通貨ステーブルコイン発行者に対する規制制度の立法案について意見募集を開始した[9]。

立法背景:ステーブルコインはWeb3およびバーチャル資産エコシステムにおいて重要な役割を果たしており、伝統的金融システムとバーチャル資産市場の連携もますます緊密になっている。そのため、法定通貨ステーブルコイン発行者に対して規制制度を設ける必要があると香港政府は判断した。リスクベースかつ柔軟な方法で発行者を規制することで、法定通貨ステーブルコインが通貨・金融安定に与える潜在的リスクを適切に管理するとともに、香港のバーチャル資産エコの持続可能な責任ある発展を促進する明確な法的・規制環境を提供できる。

立法案では新たな法律を制定し、法定ステーブルコイン発行者に対するライセンス制度を導入することを検討している。主に以下の二つの部分から構成される:

(1)法定通貨ステーブルコイン発行者のライセンスおよび規制制度。発行者は厳しいライセンス条件および規制要件を満たし、ライセンス取得後にのみ香港で運営できる。ステーブルコインの安定化メカニズムおよび裏付け資産が何であれ、すべての発行者は同じ規制枠組みに従う必要がある。つまりUSDC、USDTの発行者が香港で事業を行う場合はライセンス申請が必要となる。

(2)法定通貨ステーブルコインの販売およびプロモーション活動の規制制度。ライセンス取得済みのステーブルコイン発行者、認可機関、ライセンス保有法人、ライセンス保有バーチャル資産取引所のみが、香港で法定通貨ステーブルコインの購入サービスを提供したり、一般市民に積極的にプロモーションを行ったりできる。また、ライセンス保有発行者によって発行されたステーブルコインのみが小口投資家(一般大衆)に販売可能であり、そうでない場合は専門投資家にしか販売できない。つまり、USDCやUSDTの発行者が香港でライセンスを取得していない場合、ライセンス保有の出入金サービスプロバイダーを通じて取引することは可能だが、対象は専門投資家に限られる。

香港のステーブルコイン規制制度は、法定通貨ステーブルコインに焦点を当てており、ゴールドやその他の資産に連動するタイプのステーブルコインは対象外。リスクベースのアプローチで発行者および関連活動を規制し、「同じビジネス、同じリスク、同じ規制」という原則に従う。バーチャル資産市場の発展に応じて、新規制制度の適用範囲を調整する権限も政府に与えられている。

公衆諮問文書に加え、金管局はステーブルコイン発行者の「サンドボックス」を発表した。金管局はサンドボックスを通じて、香港で法定通貨ステーブルコインを発行したい機関に規制期待を伝え、参加者からのフィードバックを収集し、将来的な規制制度の実施を促進する意向である[10]。

5.2 バーチャル資産場外取引(OTC)

2024年2月8日、財政司は『バーチャル資産場外取引の規制に関する立法案』の公衆諮問文書(「OTC立法案」)[11]を発表。『マネーロンダリング防止およびテロ資金供与防止条例』に基づき、香港税関を規制当局とする新たなバーチャル資産場外取引サービスプロバイダーのライセンス制度を設立し、すべてのバーチャル資産OTCサービス提供者を規制する計画である。この制度下では、香港でバーチャル資産現物取引サービスを事業として行う者は、税関長にライセンスを申請する必要がある。

バーチャル資産OTC業務の定義は以下の通り:

(a) 個人間(peer-to-peer)の非事業的取引を除き、あらゆるバーチャル資産の現物取引サービスを事業として提供すること;

(b) 実店舗(ATMを含む)または他のプラットフォーム(インターネットプラットフォームなど)を通じて提供されるサービス。ただし、契約当事者でない者(例:取引に参加しない展示サービスのみ提供するオンラインプラットフォーム/アプリ/通信システム運営者)は対象外;

(c) すでにVASPライセンス制度の対象となっているバーチャル資産取引所の運営は明確に除外される。

同様に、バーチャル資産OTC事業者の多様なビジネス形態を考慮し、「同じビジネス、同じリスク、同じルール」の原則に基づき、あらゆる形式のOTCサービスがこの制度の規制対象となるようにする。

香港政府は、香港でバーチャル資産OTC事業を経営する者、または香港一般に積極的にOTCサービスの提供を宣伝する者は、税関長の発行するライセンスを取得し、適格人物基準およびその他の規制要件を満たす必要があると提案している。

「積極的宣伝」の定義には、詳細な宣伝計画の有無、宣伝媒体(インターネット、新聞など)の利用、宣伝活動の体系的実施の有無などが考慮される。

5.3 バーチャル資産カストディ

2024年2月20日、金管局はバーチャル資産カストディ活動に関するガイドラインを発表。バーチャル資産カストディサービスプロバイダー(TCSP)ライセンス申請機関向けに、ガバナンスおよびリスク管理、顧客資産の分離・保護、委託およびアウトソーシングなどの明確な基準を提供した[12]。

ガイドライン発表の背景:バーチャル資産産業の継続的発展に伴い、認可機関がバーチャル資産関連活動、特に顧客向けカストディサービスに興味を示すケースが増えている。顧客のバーチャル資産が十分に保護され、関連リスクが適切に管理されるよう、金管局は認可機関によるカストディサービス提供に関するガイドラインを策定する必要があると判断した。

VSAPライセンス制度においても、香港政府がバーチャル資産カストディに対してどのような要求をしているかは既に確認している。例えばVASPライセンス制度では、取引所が子会社を通じて信託形態で顧客の資金およびバーチャル資産を保有することを求めている。今回、カストディ要件のさらなる規制強化は、バーチャル資産関与者の実態化をさらに進め、投資家保護を強化するものである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News