暗号資産市場の第2四半期見通し:ビットコインは強気、リステーク、AI、モジュラーなど新たなテーマに注目が必要

TechFlow厳選深潮セレクト

暗号資産市場の第2四半期見通し:ビットコインは強気、リステーク、AI、モジュラーなど新たなテーマに注目が必要

全体的なマーケットの感情がまだ50対50の状態にあるとき、それはただ一つのことを意味する:市場はさらに上昇する。

執筆:JAY

翻訳:TechFlow

私たちは今、強気市場にいます。小口投資家の市場は徐々に回復しており、ビットコイン価格は2021年の過去最高値付近で安定しています。さらに前方には多くのポジティブな材料があります。2023年をまるごと経験した者として、ビットコインの価格が頭に「7」を持つ数字になるのは信じられないことでした。

業界の成熟とともに、市場の範囲は大きく広がりました。モジュラーブロックチェーンのインフラからソラナのミームコイン、ビットコインNFTまで、追うべきことがかつてないほど増えています。

本稿の目的は2024年第2四半期の概観を提供し、私が学び観察したことすべてを統合することです。これから約90日間で何が起こるかについての私の出発点としたいと考えています。ここで述べることはすべて正しい保証はありません。市場は常に変化しているため、新たな情報をもとに事前知識を更新することがこの分野では極めて重要です。

以下のようにいくつかのセクションに分けます:

-

主要資産

-

アルトコイン

-

NFT

-

エアドロップ

-

ナラティブ

主要資産

ビットコイン

長期的な時間軸で見ると、主要資産は印象的です。ビットコインは昨日、史上最高の月次終値を記録しました。ビットコインETFの承認に加え、あと数週間で迎える半減期を考えれば、第2四半期におけるビットコインへの楽観論を持たない理由がわかりません。

イーサリアム

Polymarketの予測市場によると、大多数(あるいはすべて)のイーサリアムETFの却下はすでに価格に織り込まれています。最初の期限は5月23日であり、その時期に決定に関する情報が得られることになります。

通常の現物ETFに加えて、複数の大手ETF発行会社は、ステーキングを現物ETF自体の一部とする申請を行っています。伝統的金融はリターンを好むため、そしてステーキングリターンはイーサリアムプロトコル自体に内在するものであるため、これは自然で論理的な流れだと考えます。また以下の要因も考慮すると:

-

ビットコイン現物ETFの成功

-

Fink氏のETF実績

-

Coinbaseが規制当局に対して最も尊重され、専門的な方法で道を開いていること

-

イーサリアム先物ETFと現物イーサとの高い相関性

今年中に現物ETH ETFが認められないとは到底考えにくいです。

ソラナ

私は2023年8月にソラナの将来性について楽観的な投稿を行いましたが、それが実際に進行しているのを見るのは驚きです。各段階で無数の批判がありましたが(それによりむしろ私はさらに楽観的になりました)。明らかにソラナはすでに「主要プレイヤー」として地位を確立しており、次の四半期でもその成長軌道が続くことは間違いありません。

最もアクセスしやすいチェーン上のカジノから、革新的なRWAおよびDePINプロトコルの拠点へと進化し、製品と市場の一致点を見つけました。ソラナのコアチームとエコシステム構築者の革新スピードは目を見張るものがあります。

第2四半期には多数のプロトコルがトークンをリリースします(後述)。ソラナのスローガンは「ミームコインで来て、dappに残る」でしょう。他のL1/L2/L3エコシステムはすべてソラナの戦略を模倣しようとしています。1月~2月にかけての調整期間を経て、第2四半期は再び上昇する四半期になると見ています。

最後に、もし/いつか現物イーサリアムETFが承認された場合、伝統的金融がソラナの進展に注目することは明らかです。機関投資家にはソラナに対する需要があることは明白です(歴史的なデジタル資産フローとGrayscaleのSOL信託を参照)。現物イーサETFが承認されれば、市場の注目はSolに移ります。

誰かSOL先物ETFに関心を持っていますか?

全体として、月足チャートがこのような形で、なおかつ市場感情がまだ50対50の状態にあるということは、一つのことを意味しています:市場はさらに上昇するということです。

RSIが70を超えるたびに、ビットコインは猛烈な上昇を見せている

その他、注目すべき主な材料は以下の通りです(他にも重要な点があれば教えてください!):

-

4月20日頃のビットコイン半減期

-

4月24日のRobinhood決算発表

-

4月29日のドージコイン先物のCoinbase上場

-

5月2日予定のCoinbase決算発表

-

5月23日の現物イーサリアムETF期限(およびその後の決定)

アルトコイン

2023年第4四半期の激しい上昇に比べ、多くのアルトコインペアは前四半期に大幅に下落しました。これは以下の要因を考慮すれば当然です:

-

機関投資家のビットコインへの集中(現物ETF承認と迫る半減期)

-

ミームコインの狂乱

私はこの分野の多くの開発者と話し、これにより正当なプロジェクト開発者のインセンティブ構造が損なわれているという懸念を指摘しました。「未来の金融基盤となるインフラやプロトコルに苦労して取り組むより、ミームコインを立ち上げた方が簡単ではないか?」という心理です。しかし、この状況はある時点で必ず変化すると考えています。

結局のところ、暗号資産市場(そして一般的な市場)は「注目を集めるゲーム」です。あらゆるプロジェクトの目標は関連性を維持し、注目を集めることです。既存のミームコインは実際には損失を被っていますが、新しいトークン(ETHFI、DYM、JUPなど)は導入以来良好なパフォーマンスを示しています。これもまた、注目度の問題に戻ります。

では、アルトコインが再び上昇するのはどのようなときでしょうか? 私が考える主な2つの材料は以下の通りです:

-

SEC対Coinbase訴訟における肯定的な判決(トークンが証券かどうか)

-

Uniswap V3のガバナンス手数料切り替えの実装と稼働

これら2つはいずれも第2四半期中に発生すると予想しています。

その間も、ここ数ヶ月と同様に、いくつかのアルトコインが引き続き優れたパフォーマンスを示すでしょう。数が多すぎて列挙しきれません。

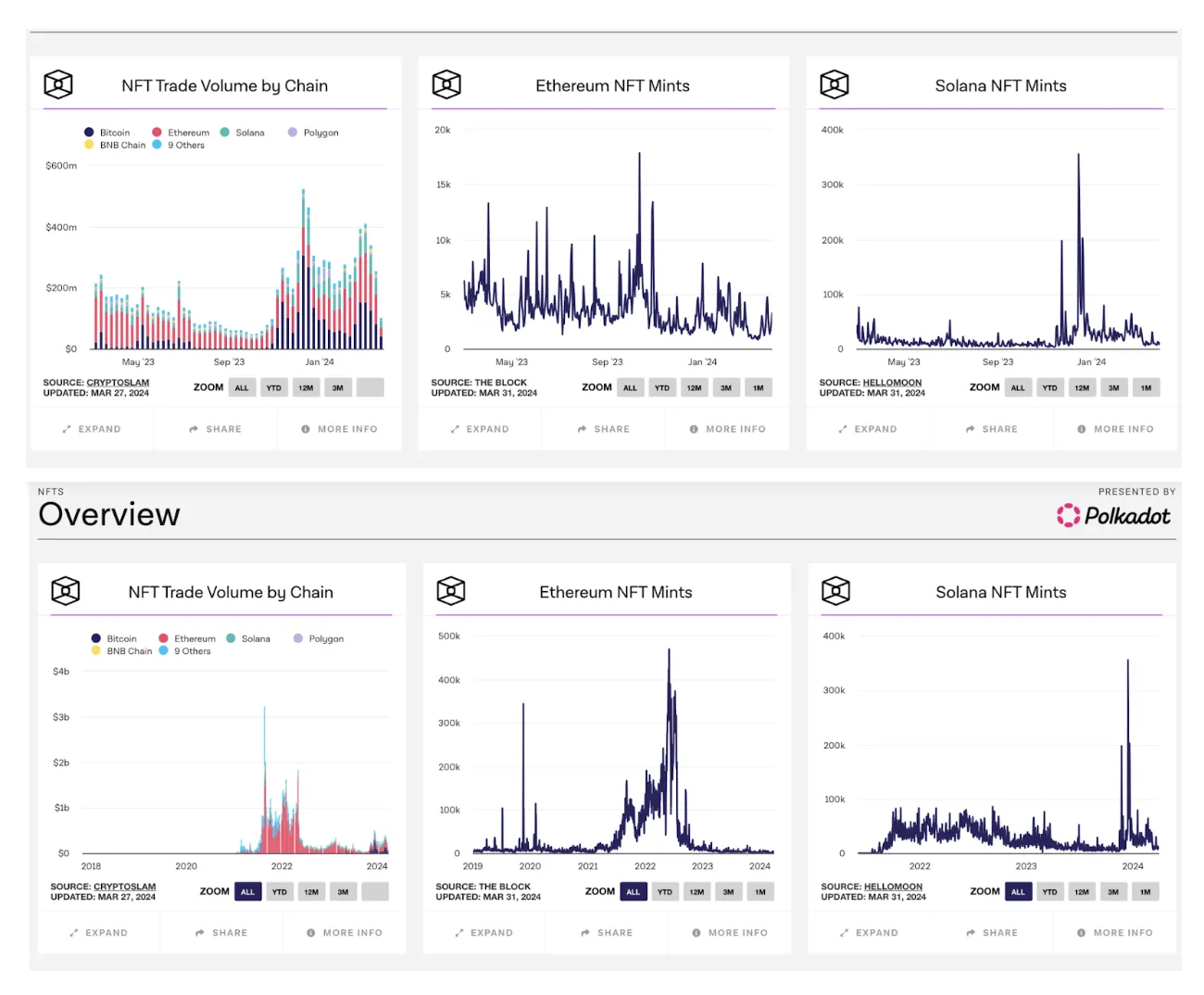

NFT

2023年9月、多数のマスメディアが「NFTは死んだ」と宣言しました。それ以来、若干の回復の兆しを見せつつ、明暗を繰り返しています。2021年末から2022年初頭の活発さに比べれば、まだピークには遠く及んでいません。なぜでしょうか?

私の見解では、理由は2つあります:

-

ミームコインがギャンブル・投機欲求を満たしている

-

市場が供給過剰なNFTに飽きている

しかし、直近の四半期では、ビットコイン関連のNFTが明確にアウトパフォームしています。市場のリーダー(puppet、nodemonkes、RSICなど)は第2四半期も良好なパフォーマンスを続けると考えます。

なぜそうなるのか(NFTだけでなく他の分野にも共通)を要約すると、私が観察する理由は以下の通りです:

-

新技術の登場により、市場のリーダーが明確になった

-

技術がより利用しやすくなり、NFTの購入・ミントが容易になった

-

模倣プロジェクトは非常に高い期待のもとで作られた(「我々が次世代のCryptoPunk/Bored Apeになる」)

-

こうしたプロジェクトのうち少数だけが成長し、大多数は失敗した

最後の2点の間で、供給が需要を圧倒し、市場は下落しました。火に油を注ぐように、NFTはミームコインやガバナンストークンに比べて流動性が劣ります。流動性の高まりは上昇の強力な要因であり、BAYCが5ETHから40ETHまで上昇できた理由でもあります。一方、参加者が急いで退出しようとする際、この流動性の欠如は下落の弱点となります。つまり、下落局面で新たに買い支える存在は誰か、退出時の流動性を担うのは誰かという問題です。

では、現在私たちはどこにいるのでしょうか?

過酷な熊相場の中で、いくつかのコミュニティが生き延びました。特に際立っているのがPudgy PenguinsとMad Ladsです。経験則として、業界のリーダーや初期支持者がPFP(プロフィール画像)としてMad LadsやPudgy Penguinsを使うことが多いことに気づきます。2023年第4四半期と2024年第1四半期での価格上昇から、これらのプロジェクトを保有しているということは、早期保有者(売らずに耐えた人)か、十分な財力を持つ後発の買い手のどちらかです。

いずれにせよ、開発者はこれらのNFT保有者をターゲットにして、自らのプロジェクトやコミュニティを誘導しようとします。そのため、これらのコミュニティは複数回のエアドロップの対象となっています。

この傾向は第2四半期も続き、より多くのBTC関連プロトコルの登場により、puppets/nodemonkesコミュニティもターゲットになり始めると予想されます。

エアドロップと新規トークン

第2四半期には大量のエアドロップが予定されています。長期間にわたり地道に開発を続けてきた多くのプロジェクトが、エアドロップやトークンリリースを行うのです。私が把握している情報は以下の通りです:

-

流動性誘導プール(LBP):小規模プロジェクトはこれを用いて流動性を獲得するのが好きです。実際、LBPはプロジェクトがトークン需要をテストしながら、早期(かつ小規模)の購入者を報酬するインセンティブ構造を維持できる仕組みです。詳細はこのツイートを参照。LBPのELI5(超簡単解説)として優れています。

-

ポイントプログラム:私たちはこれに慣れすぎています。一部のプロトコルは1年以上運営していますが(市場の注目は限られているため)。Whales MarketやAevoは、ポイントやプレローンチトークンをヘッジ・取引できるプラットフォームですが、摩擦もあります。例えばWhalesでは担保が必要であり、総ポイント数や特定プロトコルの換算方法に関する情報が非対称です。別のアプローチとして、流動性マイニングポイントを利用する方法があり、GearboxやPendleはETH側でこれをうまく実現しているプロトコルです。

-

ステーキング報酬:簡単に言えば、あるガバナンストークンをステークし、そのステーキングトークンと統合されたプロトコルからエアドロップを得る方法です。当初はCelestia由来で理にかなっていました(Celestiaを統合するプロトコルはデータ可用性費用を大幅に節約できるため)。TIA価格が下落すればネットワークの安全性が損なわれるため、Celestiaのデータ可用性技術から経済的利益を得るプロトコルはTIAステーカーに報酬を与え、価格上昇を支えるべきです。最近この手法はPYTH、JUPなど他のプロジェクトにも拡大しており、このトレンドは続くと予想されます。

今後の四半期で最も注目されているエアドロップは以下の通りです:

確定日:

-

Ethena($ENA)、4月2日

-

Wormhole($W)、4月3日

-

Zeus($ZEUS)、4月4日

ソラナ:

-

Parcl($PRCL)

-

Tensor($TNSR)

-

Kamino($KMNO)おそらく4月中

-

Drift Protocol($DRIFT)おそらく第2四半期中?

モジュラー:

-

Nim network($NIM)

-

Rivalz Network($RIZ)

-

Avail

-

LightLink

再ステーキング:

-

Renzo

-

Eigenlayer

-

Swell

-

Kelp

人工知能:

-

GetGrass

-

io.net

その他:

-

ZKSync

-

LayerZero

-

Hyperliquid

-

Blast

他にも見落とした重要な内容があると思います。何かあれば教えてください。

ナラティブ

ビットコイン半減期 - BTC ベータ

ビットコイン関連のプロトコルが増えてきており、多くはまだトークンを持っていません。最近のStacks(STX)のパフォーマンスを考えれば、これは予想通りです。2023年12月には、現物ビットコインETF承認を前に、同様のミニ版を見ました。MUBI、BSSB、ORDI、TRACなどのコインが驚異的な上昇を見せました。半減期前後数週間~数か月で、さらに大規模な展開が見られると考えます。

ETH ETF / 再ステーキング - ETH および 再ステーキング ベータ

ここ数ヶ月、ETHはひどく打撃を受け、「ETHは死んだ」という声が多くありました(私も含めて)。ただし、ETHは特定領域では好調で、最近では2000ドル台半ばから4000ドルまでの上昇がありました。

前方には興味深い材料が多数あり、主に現物ETH ETFの審査結果と、Eigenlayerの再ステーキング/LRTトークンのリリースです。EtherFiのTGEが非常に順調に進んでいること(数日で80億ドルのFDVピーク)から、市場が再ステーキングに強い関心を持っていることが明らかです。Eigenのローンチに伴い、ETHの状況はCelestiaと似た展開になるでしょう。つまり、エアドロップ資格を得るために参加し、再ステーキングを行う(エアドロップ獲得のために再ステーキングを活用する)流れです。

また、Karakは注目のプロトコルです。彼らは汎用資産の再ステーキングを構築しています。もしEigenが非常に成功したローンチを果たせば、Karakも同様に好調になると予想されます。

SocialFi

Farcasterと$DEGENの人気に鑑み、FriendTechはここに需要があることに気づきました。2023年8月~9月を振り返れば、FriendTechの成長スピードがどれほど速かったかがわかります。V2のリリースとエアドロップが待ち望まれており、ポイントの取引量の高さもそれを裏付けています。もしFT V2がうまくいけば、Fantasy topのようなSocialFiプロジェクトにとって強力な触媒となる可能性があります。

最後に、もしFriendTechのポイントが本当に1つあたり10ドル以上になるなら、Farcasterがトークンを発行する可能性は非常に高いと考えます…

暗号 × AI トークン

AIトークンを2つに分けます:

-

分散型コンピューティング/ストレージ/帯域

-

機械学習/AI/LLMラッパー

getGrassやIONetのローンチにより、第一カテゴリのプロジェクトに再び注目が集まるはずです。この分野の市場リーダーはRenderであり、過去四半期で非常に良いパフォーマンスを示しました。NVIDIA決算の好調な続報も、この分野への関心を再燃させるでしょう。

後者のカテゴリーでは、既存のLLMやAI機能のアップデートが材料になります。ほとんどの既存プロジェクトはラッパーなので、ChatGPT、Sora、Bardなどのモデルのアップデートは一般的にポジティブな材料です。Bittensorはこの分野のリーダープロジェクトであり、他のプロジェクトはそれに相対的に評価されます。Bittensorの上昇が大きいほど、後者のプロジェクトも良いパフォーマンスを示します。振り返れば、Bittensorは第1四半期に非常に強烈な上昇を見せ、TAOは約200ドルから約700ドルまで上昇しました。

もう一つのポジティブな材料はWayfinder($PROMPT)のローンチです。Parallel TCGとColonyの背後にいるチームが、ブロックチェーン上のあらゆることをナビゲートする専用LLMを構築しています。彼らの構築内容についてさらに多くの情報とアップデートが得られるにつれ、AI/LLM関連プロジェクトへの活力が再燃すると予想します。

開示:私はParallel/Wayfinderの投資家です

モジュラーブロックチェーン

2023年第4四半期末に激しい上昇を見せた後、モジュラーブロックチェーンインフラの市場リーダー的存在であるCelestiaは、現在は横ばい調整を続けています。

価格面以外にも実際の進展が見られ、Aevo、Lyra、Conduit、Polygon、RitualAIなどのアプリケーションがCelestiaを利用してデータを提供し始めています。Dymensionでも同様の動きがあります。

こうしたモジュラーブロックチェーンインフラ上で構築されたプロジェクトが成功を続け、ステーカーにトークンをエアドロップするにつれ、注目は必然的にモジュラーブロックチェーンカテゴリーに向かいます。そのため、SEC対Coinbase訴訟で「トークンは証券ではない」という前向きなニュースがあれば、再び上昇リプライシングが起きると考えます。

さらに、2024年末のチームによるロック解除時期が近づくにつれ、インフラプロジェクト(DYM/TIAなど)と統合されたdapp間で、チームおよび投資家向けトークンのロック解除戦略についてある程度の調整が行われると予想しています。

より長期的には(第2四半期以降)、初期の市場リーダーが再評価され成功することで、このモジュラーというナラティブ自体が枯渇し始めるでしょう。このサイクルの終焉についての基本シナリオは以下の通りです:

-

dapp/ミドルウェアのコスト削減を支援するインフラプロジェクト → エアドロップ → 更なるリプライシング

-

追随/ベータ版プロジェクトが登場 → 少数が価値を提供するも、市場リーダーには遠く及ばない

-

さらに多くのプロジェクトが登場するが、実用性はなく、単に投資家の資金で「かっこいい」技術を構築するのみ。先行2プロジェクトの恩恵を逃す

その他に浮上する可能性のあるナラティブは:RWA、DEX、DePIN、Blastです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News