Bitget UEX 日報|ホルムズ海峡の再開が交渉の焦点に、NVIDIAの時価総額が5.2兆ドルを突破、ストレージ関連銘柄が一斉に過去最高値を更新

TechFlow厳選深潮セレクト

Bitget UEX 日報|ホルムズ海峡の再開が交渉の焦点に、NVIDIAの時価総額が5.2兆ドルを突破、ストレージ関連銘柄が一斉に過去最高値を更新

全体として、短期的な変動が拡大する可能性があるものの、AI関連テーマとコモディティの需給ミスマッチが依然として主要な上昇要因である。政策の実施状況および決算発表による業績検証のタイミングに注目することを推奨する。

一、注目のニュース

米連邦準備制度(FRB)関連

レイ・ダリオ氏が「スタグフレーション」到来を警告——利下げはFRBの信頼性を損なう可能性

- ブリッジウォーター・アソシエイツ創設者のレイ・ダリオ氏は月曜日、米国はすでに「スタグフレーション(停滞とインフレの同時進行)」の段階に突入しており、インフレ圧力は目標水準を大幅に上回り、かつ極めて緊急性が高いと明言した。

- また、ウォルシュ氏が5月中旬にパウエル議長の後任としてFRB議長に就任した場合、その時点で利下げを実施すれば、市場におけるFRBへの信頼を決定的な局面で損なう恐れがあると指摘した。

- 市場への影響:スタグフレーション懸念の高まりにより、投資家は金融政策の方向転換に対して慎重姿勢を強め、短期的にはリスク資産の上昇余地が制限される一方、金などの貴金属がヘッジ手段としての価値を高める。

国際コモディティ市場

ホルムズ海峡の再開が米伊交渉の焦点に——地政学的リスクで原油価格が上昇

- イラン外相アラグチ氏は、米国側から交渉要請があったと明らかにし、イラン側はこれを検討中であると述べた。一方、米国務長官ルビオ氏は、イランが海峡再開に厳しい条件を提示している案を「受け入れられない」と断じた。

- ホワイトハウスは、トランプ政権の国家安全保障チームが月曜日に関連提案について協議したと確認。報道によると、トランプ氏自身もイラン側の最新提案に不満を表明している。

- 市場への影響:ホルムズ海峡は世界の石油輸送の要所であり、その不確実性は直ちに原油のリスクプレミアムを押し上げ、価格上昇を支える。同時にエネルギー関連セクターのパフォーマンスも押し上げるが、グローバルなサプライチェーンにおけるインフレ圧力を一段と高める。

宏観経済政策

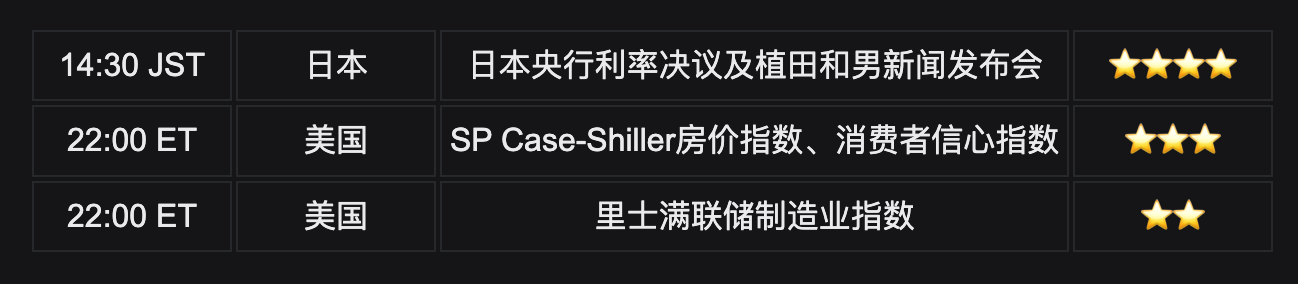

日本銀行が本日金利決定会合を開催——市場は据え置きを予想

- 日本銀行が金利決定会合を開催し、植田和男総裁が14時30分より記者会見を行う。金利デリバティブ市場では、利上げの確率はわずか7%と評価されている。

- 米議会予算局(CBO)局長は、最高裁判所がトランプ前大統領の緊急関税権限を制限する判決を下した後、今後10年間で連邦財政赤字が1.1兆ドル増加する可能性があると警告した。

- 市場への影響:日銀の緩和政策継続期待と米国の財政赤字拡大圧力が重なる中、金利差取引(キャリートレード)は依然として魅力的だが、米ドルおよび新興市場資産に対するグローバルな政策乖離の潜在的波及効果にも注意が必要である。

二、市場の振り返り

コモディティ・為替市場の動向

- 現物金:小幅上昇(+0.29%)、約4,695ドル/オンス。

- 現物銀:小幅上昇(+0.5%)、約76ドル/オンス。

- WTI原油:約0.72%上昇、約97ドル/バレル。

- ブレント原油:約0.64%上昇、約102ドル/バレル。

- ドル指数:微減(−0.01%)、約98.48。FRB政策見通しと地政学的要因が交錯し、狭いレンジ内で推移。

暗号資産市場の動向

- BTC:24時間で約1.8%下落、現在約77,463米ドル。短期的な横ばい傾向を維持しつつも、77,000ドルの節目を守っている。

- ETH:24時間で約2.7%下落、現在約2,310米ドル。マーケット全体の弱さに押され、弱含みのレンジ推移。

- 暗号資産時価総額:24時間で約2.1%減少、総額約2.66兆米ドル。

- 強制ロスカット(マージンコール)状況:24時間で総額約3.96億米ドル、うちロングポジションが2.77億米ドル。

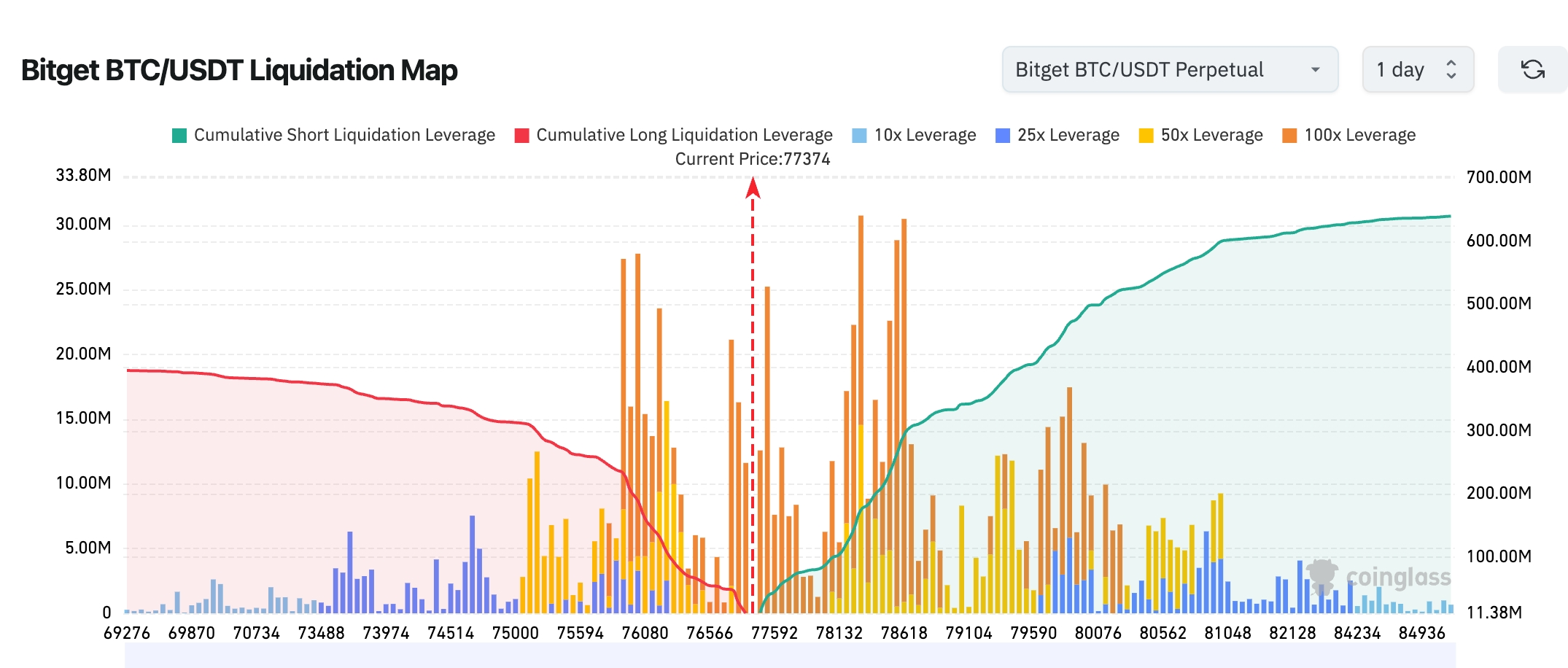

- Bitget BTC/USDT清算マップ:現在価格は約77,300米ドル。上方には77.5k–79kの範囲に空売り清算が集中しており、構造的には上向きの「ショートスクイーズ」が優勢。短期的には78,000米ドル超のテストへと上昇する可能性が高い。ただし、77,000米ドルを維持できず、この水準を下回った場合にはロングポジションの強制ロスカットが発生し、急速な下落へと転じる可能性があり、77,000米ドルが重要な分岐点となる。

- 現物ETFの純流入/純流出:BTC現物ETFは前営業日で約2.63億米ドルの純流出、ETH現物ETFは約0.484億米ドルの純流出。

- BTC現物市場の資金流入/流出:前営業日は約1.21億米ドルの純流出(流入22.76億米ドル vs 流出23.97億米ドル)。

米国株式指数の動向

- ダウ平均:0.13%下落、約49,168ポイント。終盤に弱気色が強まった。

- S&P500:0.12%上昇、約7,174ポイント。過去2営業日連続で過去最高値を更新。

- ナスダック総合:0.2%上昇、約24,887ポイント。同様に過去最高値を更新。テクノロジー株が大きく貢献。

主要テクノロジー企業の動向

- アップル(AAPL):271.06米ドル(−0.87%)

- マイクロソフト(MSFT):424.62米ドル(+2.13%)

- グーグル(GOOGL):344.40米ドル(+1.63%)

- アマゾン(AMZN):263.99米ドル(+3.49%)

- エヌビディア(NVDA):216.61米ドル(+4.01%)

- メタ(META):675.05米ドル(+2.42%)

- テスラ(TSLA):376.30米ドル(+0.69%)

セクター別注目銘柄

ストレージ関連銘柄が突出した上昇

- 代表銘柄:サンディスク(+8.11%)、マイクロン・テクノロジー(+5.6%)、シーゲート・テクノロジー(+1.64%)——いずれも過去最高値を更新。

- 背景要因:AI関連取引の活発化によりDDR5など新製品の需要が拡大、さらに今後の需要見通しが堅調。

レアアース関連銘柄が強力な反発

- 代表銘柄:Critical Metals(+25.54%)

- 背景要因:欧州のリチウム企業Tanbreez社のレアアースプロジェクトを8,350万米ドルで買収し、レアアース資源の戦略的布陣を強化。

半導体指数が小幅調整

- フィラデルフィア半導体指数(SOX)は1%下落し、18営業日連続上昇を終了。24銘柄中24銘柄が下落。

- 背景要因:買い過剰サインと製造業指標の乖離による利益確定売り。

三、米国個別銘柄の深掘り分析

1.エヌビディア(NVDA)——AI需要再燃で時価総額が新記録

概要:月曜日、エヌビディア株価は4%上昇し、216.61米ドルで取引を終えた。時価総額は5.26兆米ドルを突破し、世界第2位の時価総額企業を1兆米ドル以上上回った。過去1年間の株価上昇率は93%、売上高は前年比65%増加。米銀バンク・オブ・アメリカ(BofA)は「買い」レーティングを維持し、目標株価を300米ドルに設定。 市場の読み解き:機関投資家は、AIの商用化が本格的に検証される時期が近づいていると判断しており、今週の主要テクノロジー企業の決算が重要な触媒となるとみている。 投資上の示唆:AIインフラ需要は引き続き堅調であり、エヌビディアの計算能力(コンピューティング)分野における長期的なリーダーシップに注目すべきである。

2.マイクロソフト(MSFT)——OpenAIとの提携が新たな段階へ

概要:マイクロソフトとOpenAIは、次の段階の提携内容を発表。今後、マイクロソフトはOpenAIへの収益分配を停止し、OpenAIのライセンスは非独占契約に変更される(2032年まで適用)。収益分配は2030年までは継続されるが、上限が設定される。マイクロソフトは引き続き主要なクラウドパートナーであり、OpenAIの製品はAzure上での優先リリースが継続される。 市場の読み解き:この措置は両社の戦略的連携を強化するとともに、マイクロソフトのコスト負担を軽減するものであり、クラウド事業のシナジー効果を機関投資家が高く評価している。 投資上の示唆:AIエコシステムの深化した統合が、マイクロソフトのクラウド収益成長を継続的に牽引し、長期的な評価額拡大につながると期待される。

3.グーグル(GOOGL)——従業員が軍事用AIプロジェクト参加に反対

概要:グーグルの580人以上の従業員(幹部20名以上およびDeepMind所属者を含む)が共同署名した公開書簡を発表。CEOのサンダー・ピチャイ氏に対し、米国防総省の機密AI事業受注を拒否するよう求めている。この書簡は今週中に提出される予定で、物理的に隔離された機密システムへのAIツール導入は倫理的懸念を招くと強調している。 市場の読み解き:機関投資家は、短期的には内部ガバナンスに関する議論が起きる可能性はあるものの、グーグルのAI商用化路線には実質的な影響がないと判断している。 投資上の示唆:企業の倫理観と政府契約のバランスを継続的に注視する必要があるが、長期的なAI戦略は依然として魅力的である。

4.Critical Metals——レアアース買収で株価が急騰

概要:Critical Metalsの株価は25.54%上昇。これは、欧州のリチウム企業Tanbreez社のレアアースプロジェクトを8,350万米ドルで買収したことが主な要因である。 市場の読み解き:機関投資家は、米国および同盟国におけるレアアース供給網の安全保障を重視しており、関連資産の価値が再評価される可能性があるとみている。 投資上の示唆:地政学的なサプライチェーン再編という文脈において、レアアース資源関連企業には構造的なチャンスが訪れる可能性がある。

四、暗号資産プロジェクトの最新動向

1.10x Researchのマークス・ティーレン研究責任者は、ビットコインが最近80,000米ドルに向かって上昇したものの、取引量が大幅に減少し、ファンドレート(資金料率)が深くマイナスとなったため、この反発の持続性に疑問が呈されていると指摘。ビットコインの週間取引量は平均値より17%低く、イーサリアムの取引量は20%減少。ファンドレートは6.8%低下し、歴史的分布の下位3パーセンタイルに達し、取引量も33%減少して下位4パーセンタイルに落ち込んでいる。今回の上昇は、レバレッジを用いた多頭投機ではなく、現物買いや空売りの買い戻しによって主に駆動されたものである。ビットコイン現物ETFは9営業日連続で純流入を記録し、4月の累計純流入額は25億米ドルに達。ビットコインの時価総額シェア(ドミナンス)は60%に上昇した。オプション市場のボラティリティは歴史的範囲の下位4分位数まで低下し、トレーダーは比較的穏やかな価格変動を想定して価格付けを行っている。イーサリアムの取引量は50%以上減少し、デリバティブのポジションからはリスク志向の限定的さがうかがえる。ティーレン氏は、市場がより活発な取引環境から、参加者が様子見を強いられる状態へと移行していると分析。低いファンドレートと低い取引量は、歴史的に見て「モメンタム(勢い)」よりも「迷い」を反映している。ただし、レバレッジ多頭ポジションが限定的であるため、下落時の強制ロスカットリスクは低く、何らかの好材料があれば、短期的には不均衡な上昇リスク・リターン比率が形成されるとの見解を示した。

2.フィデリティ・デジタル・アセット社が最新の『Q2 2026 Signals』レポートで、暗号資産市場は整理局面にあるものの、複数の指標が初期の安定サインを示していると報告。レポートによれば、Bitcoinは依然として市場の「アンカー(基準)」であり、流動性が最も高いこの資産へ資金が集中している。未実現利益や時価総額シェア(ドミナンス)は、乱高下期における相対的な強靭性を反映している。アナリストは、モメンタムおよび利益指標が全体として「修正期間」の特徴に合致しており、より安定した構造への布石となっている可能性があると分析。さらに、イーサリアムおよびSolanaのチェーン上アクティビティと価格動向が乖離しており、ネットワーク利用需要は堅調に保たれている一方、評価額は遅れ気味である。これは、基盤となるプロトコル層の需要がまだ衰えていないことを示唆している。

3.ジャック・ドーシー氏が率いる決済企業Block社が、保有資産の透明性を示す「プルーフ・オブ・リザーブ(準備金証明)」を公表。2026年第1四半期末時点で、同社は合計28,355.05BTC(約22億米ドル相当)を保有。うち顧客口座分が19,357.16BTC(約15億米ドル)、社内資金庫分が8,997.89BTC(約6.96億米ドル)である。

4.ソラナ財団は、コア開発チームのAnzaおよびJump Crypto傘下のFiredancerが、耐量子暗号(抗量子)ソリューションに関して合意に達したと発表。双方とも、デジタル署名方式として「Falcon」を採用し、初期バージョンの構築を開始した。

5.ビットコイン採掘企業MARAのCEOピーター・ティール氏は、非営利組織「MARA財団」を設立すると発表。この財団は、ビットコイン・プロトコルの長期的な健全性・強靭性・普及促進を目的とする。財団は、耐量子技術(例:PQウォレットおよびBIP 360提案)の開発を支援する。量子コンピューティングはビットコインにとって即時の脅威ではないものの、ネットワークのアップグレードには時間がかかるため、早期からの準備が不可欠であると位置付けている。

6.米下院議員ニック・ベジッチ氏は、ビットコイン2026カンファレンスにて、今後数週間以内に自らが提案した「ビットコイン戦略備蓄法案」を再提出する意向を表明。また、元の「BITCOIN法案」の名称を『米国備蓄近代化法(U.S. Reserve Modernization Act)』へと変更する予定である。

7.アバランチ財団(Avalanche Foundation)はX(旧Twitter)上で、DeFi Unitedの協調行動に参加し、rsETHの担保機能復旧を支援することを発表した。

五、本日の市場カレンダー

データ発表スケジュール

重要イベント予告

火曜日(4月28日)

- コカ・コーラ(Coca-Cola)、シーゲート・テクノロジー(Seagate Technology)、ロビンフッド(Robinhood)がそれぞれ第1四半期決算を発表(前者は前場、後者は後場)

水曜日(4月29日)

- アルファベット(Alphabet)、アマゾン(Amazon)、マイクロソフト(Microsoft)、メタ・プラットフォームズ(Meta Platforms)が後場に第1四半期決算を集中発表 ★★★★★(本格的な決算シーズンの始まり。AI関連成長および利益実績が、市場の上昇持続可否を直接左右する。ボラティリティは極めて高い)

木曜日(4月30日)

- FRBのFOMC金利決定会合(日本時間2時00分)およびパウエル議長の記者会見(2時30分) ★★★★★

(点推移図(ドット・プロット)および利下げの道筋が最大の注目ポイント。パウエル議長は在任中の最後の重要な発言となる可能性が高い)

- 3月PCE物価指数(FRBが最も重視するインフレ指標) ★★★★★

- アップル(Apple)が後場に第1四半期決算を発表 ★★★★★(GAFA+MSFT+NVDAの「7大テクノロジー企業」の最後の決算。AIおよびサービス部門の業績が注目される)

- その他:エリ・リリー(Eli Lilly)、ウェスタン・デジタル(Western Digital)が前場、サンディスク(SanDisk)が後場に決算発表

金曜日(5月1日)

- 米国第1四半期GDP(中東情勢が経済に与える実際の影響を初めて反映)

- ISM製造業PMI

- シェブロン(Chevron)、エクソン・モービル(Exxon Mobil)が前場に第1四半期決算を発表

*総合的な運用アドバイス:今週は「決算シーズン」と「FOMC」の二重の山場であり、「7大テクノロジー企業」の決算およびPCE指数が中心的な駆動要因となる。AI関連業績が予想を上回ればリスク選好が高まり、逆にFRBのハワードな発言や高インフレが確認されれば抑制圧力が高まる。大型テクノロジー株の構造的機会に重点を置くべきである。

機関の見解:

著名投資銀行のアナリストらは、現時点の市場はAI主導のテクノロジーおよび半導体関連セクターが主導していると普遍的に認識している。フィラデルフィア半導体指数が連続上昇を終えたものの、エヌビディアなどの大手企業が時価総額新高を更新したことは、AI商用化需要の強靭性を示している。地政学的リスク面では、ホルムズ海峡交渉の不確実性が原油価格のリスクプレミアムを押し上げ、エネルギー関連セクターを支えている一方、ダリオ氏が指摘する「スタグフレーション」リスクにも警戒が必要である。ドル指数は狭いレンジ内で推移しており、FRB政策見通しは比較的安定している。暗号資産市場については、ビットコイン現物ETFの継続的な小幅純流入が支えとなっており、機関投資家は、もし重要な抵抗帯を突破すれば、アルトコインの反発を誘発する可能性があると楽観視している。全体として、短期的にはボラティリティが高まる可能性があるが、AIテーマおよびコモディティ需給のミスマッチが主な上昇力であり、政策の具体化と決算による実績検証のタイミングに注目すべきである。

免責事項:上記の内容はAIによる情報収集・整理に基づき、人手による検証・公開のみを行ったものであり、いかなる投資勧誘または投資助言を意図するものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News