「ユーザーが金利を設定」、Liquity V2はどのようにステーブルコイン貸借市場を揺さぶるのか?

TechFlow厳選深潮セレクト

「ユーザーが金利を設定」、Liquity V2はどのようにステーブルコイン貸借市場を揺さぶるのか?

Liquity V2は、「ユーザー設定金利」という仕組みを通じて、貸し手と借り手の間で効率的な金利市場を創出することを目指しています。

翻訳:1912212.eth、Foresight News

現在、暗号資産業界には.borrower(借入者)とステーブルコイン保有者の間で効率的な金利市場を構築できるプロトコルは存在していません。

DeFiでは、以下のような方式があります。

-

固定の一度きりの手数料 – 例:Liquity V1

-

ガバナンスが決定する金利 – 例:MakerDAO

-

アルゴリズム制御の金利 – 例:crvUSD

これらすべてのシステムにはそれぞれ異なるトレードオフがあります。

-

固定金利プロトコルは高金利環境に適応できない;

-

ガバナンスは遅く、恣意的になりやすい;

-

アルゴリズム制御金利は変動しやすく、予測が困難である。

Liquity V2はこの難題をどう解決するのか?

貸出人・借入人の間に大きな価格差が生じるマネーマーケットと比べて、Liquity V2の「ユーザー設定金利」メカニズムは迅速かつ自律的に調整を行い、双方のギャップを縮小します。

ユーザー設定金利の仕組みや、なぜ借入者が0%以上の金利を支払うことに同意するのかを理解するには、まずLiquityのステーブルコインがどのように安定を維持しているかを知る必要があります。

Liquity流動性メカニズムの復習

2021年4月、Liquity V1は、内蔵の償還(レデンプション)メカニズムを持つ最初のCDPシステムを導入し、中央集権的な担保に依存しないステーブルコインを発行しました。

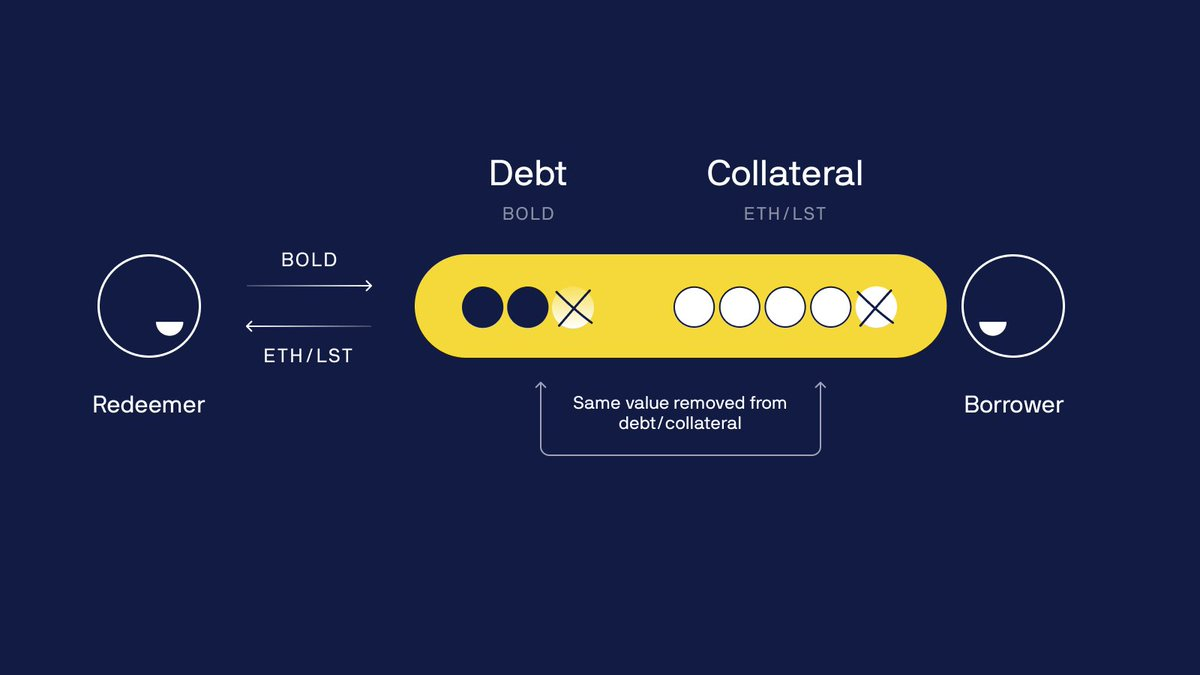

償還機能により、LUSD保有者は自らのステーブルコインを1ドル相当のETHと交換できます。

LUSDが1ドルを下回った場合、例えば市場価格0.99ドルで購入したLUSDを、プロトコルに1ドルで売却することができます。

このメカニズムは直接的な裁定取引を通じて1ドル前後の硬直的な価格下限(手数料を除く)を維持しますが、リスクの最も高い借入者に影響を与えます。なぜなら、償還されたLUSDは、最小の担保比率を持つローンの返済に使用され、その見返りに同量のETHが提供されるためです。

影響を受けた借入者は、担保と負債の価値が同じだけ減少するため、純損失はありませんが、ETHへのエクスポージャーは減少します。

これが問題なのはなぜか?

ここ数ヶ月の市場金利の急上昇により、借入需要がLUSD保有需要を上回り、売り圧力が増大して償還が頻発しました。その結果、多くのLUSD借入者が償還を回避するために担保比率を過去にないほど高く設定する事態となりました。

これは、現在のDeFiにおいて金利が非常に高い環境下で、Liquity V1が高資本効率の融資を提供する能力を大きく損なっています。

Liquity V1は本質的に無利息であり、固定コストと報酬制度によって、低金利環境では確実に機能することが証明されています。そのため、このような状況下では依然として借入者にとって現実的な選択肢ですが、高金利環境では、ユーザーは通常、より高いリターンを得られるステーブルコインを求める傾向があります。

明らかに、変動金利の方がさまざまな市場状況に持続可能かつ柔軟に対応できます。同時に、ステーブルコインのペッグ維持において償還メカニズムは極めて重要です。多くの既存ステーブルコインは、高額の売り圧力によりペッグダウンを経験しています。

「ユーザー設定金利」とは何か?

ユーザー設定金利により、償還は動的金利と完全に統合されます。Liquity V2では、償還対象はもはや担保比率が最低のローンではなく、個人が設定した金利の低い順に行われます。

したがって、低金利の借入者が償還の影響を受けるリスクが最も高くなります。ユーザーは、他者との相対的な金利を調整することで、自らの償還リスクを自由に管理できます(または第三者に委託することも可能)。

借入者の個人的なリスク許容度に応じて、市場は個々の金利レンジを形成します。償還リスクを引き受ける意思のある借入者は、平均以下の金利を設定して資本効率を高めようとする一方、リスク回避的あるいは「楽をしたい」タイプの借入者は、安心を得るために平均以上の金利を選ぶでしょう。

ほとんどの既存CDPプロトコルとは異なり、V2の金利収入は、最小限の人為的ガバナンスで、ステーブルコインの需要と流動性を自律的に促進するために利用されます。安全性と効率性の観点から、大部分の収益は安定プール(Stability Pool)に流入し、ステーブルコイン需要とプロトコルの支払い能力を強化します。

さらに、外部AMMのLPにも多数の収益が分配され、PIL(プロトコル激励型流動性)を通じて複数の通貨ペア間で十分なステーブルコイン流動性を確保します。手数料が金利の形で徴収されるため、SPおよびLP預け入れ者へのインセンティブは継続的かつ円滑に供給されます。

新しいステーブルコインBOLD

Liquity V2の核となる新しいステーブルコインは「BOLD」と名付けられます。これは市場主導のメカニズムを実現し、金利が少数によって決まるのではなく、多数の選択によって決まるようにします。ユーザー設定金利は、BOLDのペッグメカニズムの動作方法にも影響を与えます。

BOLDの取引価格が1ドルを超えると、償還リスクが低くなるため、借入者は金利を下げようとする傾向があります。これにより、ETH(およびLST)の借り入れやレバレッジがより魅力的になりますが、BOLD保有はそれほど魅力的ではなくなります。

逆に、BOLDが1ドルを下回ると、借入者はより高い償還リスクに直面し、金利を上げる可能性があります。その結果、借り入れは魅力を失い、金利支払いによりステーブルコインのリターンが高まり、BOLDに対する需要が増加し、価格が押し上げられます。

ユーザー設定金利は、担保比率を不合理なレベルまで押し上げるものではありません。むしろ、完全に市場主導の方法で、借入者とステーブルコイン保有者の間における資本効率のバランスを実現します。

借入者は、清算リスク許容度の範囲内で、選択した担保に応じて可能な限り多くの資金を引き出し、真にLiquity V2のローン・ツー・バリュー比率の恩恵を受けることができるようになります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News