Coinbase:減半後のビットコイン価格動向に関する詳細分析

TechFlow厳選深潮セレクト

Coinbase:減半後のビットコイン価格動向に関する詳細分析

現在の価格動向は長期的なブルマーケットの始まりにすぎず、需給ダイナミクスが均衡に達するには、価格上昇のトレンドがさらに進展する必要がある。

執筆:David Duong(機関投資研究責任者)、David Han(機関投資研究アナリスト)

翻訳:DAOSquare

要約

-

4回目のビットコイン半減期が近づく中、過去のサイクルを研究することは参考にはなるものの、サンプル数が少ないため、そのパターンを今後の将来に一般化するのは慎重であるべきだと考えます。

-

米国現物BTC ETFは新たな需要のアンカーを確立することで、ビットコイン市場のダイナミクスを再形成しており、このサイクルはこれまでとは一線を画しています。

-

現在の価格動向は長期的なブルマーケットの始まりにすぎず、需給バランスを達成するにはさらに価格上昇が必要だと考えます。

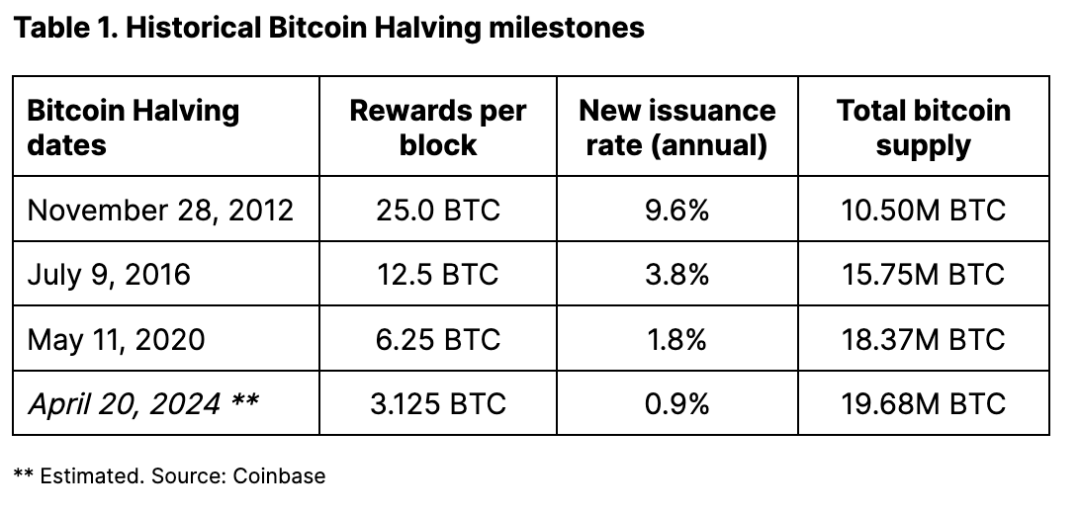

ビットコインの4回目の半減期まではまだ1か月以上あります。過去のすべての半減期と同様に、マイナーへの新規発行報酬が半分になります。つまり、ブロックあたり6.25 BTCから3.125 BTCへと減少します。過去の半減期サイクルを研究することは、ビットコインの潜在的な価格動向に関する手がかりを提供するかもしれませんが、3回というイベント数は非常に少なく、明確なパターンや影響を予測するには不十分です。

さらに、米国現物BTC ETFの登場により、ビットコイン市場の構造は根本的に変化しました。わずか2か月で数十億ドルの純流入があり、状況は不可逆的に変わりました。主要な機関投資家がこれらのツールを通じて投資できるようになった今、今回の半減期に対するビットコインの反応は、過去3回のパフォーマンスから推測できない可能性があります。むしろ、現在の技術的需給状況を理解することが重要であり、それがビットコインの可能性をより深く把握する鍵となります。

実際、新規供給の制限は重要な要素ですが、それだけではありません。2020年初頭以来、取引可能なビットコイン(流動性のある供給と非流動性供給の差)は着実に減少しており、これは過去のサイクルとは大きく異なります。しかし最近のデータによると、2023年第4四半期初頭以降、アクティブなBTC供給(過去3か月以内に移動したビットコイン)は130万BTCも増加していますが、その期間中に新しく採掘されたのは約15万BTCにすぎません。市場は過去よりも供給を吸収する能力を持っていますが、それでもこうした市場ダイナミクス間の複雑な相互作用を過度に単純化すべきではないと考えます。

背景

21万ブロックごとに、ビットコインマイナーの報酬が半減します。これはおおよそ4年ごとに発生します(正確な日時はネットワークハッシュレート、すなわちトランザクション処理と新ブロック採掘に使われる計算能力に依存しますが、今回の半減期は2024年4月16日から20日の間に起こると予想されています)。これにより、ビットコインの発行量は1日あたり約900BTC(年間発行率1.8%)から約450BTCに減少し、年間発行率は1.8%から0.9%に下がります。半減後、ビットコインの月産出量は約13,500BTC、年間では約164,250BTCとなります(正確な数字は実際のハッシュレートに依存)。

この半減プロセスは、すべての2100万BTCが採掘されるまで続き、それは約2140年頃になると予想されています。我々は、半減の本質的意義がメディアによるビットコインのユニークさ——固定され、通貨供給が縮小していく計画、そして最終的に供給のハードキャップがあること——への注目を高めることにあると考えます。

これはしばしば軽視されます。金や銅などの天然資源の場合、価格が上がれば理論的にはより多くのリソースを投入して採掘量を増やすことが可能です(たとえハードルが高くても)。しかし、事前に定められたブロック報酬と難易度調整メカニズムのおかげで、ビットコインの供給は非弾力的(価格に鈍感)です。さらに、ビットコインは成長物語でもあります。ネットワーク上のユーザー数が増えれば、ネットワークの有用性が高まり、トークンの価値にも直接影響します。一方、金などの貴金属を購入しても、このような成長期待はありません。

歴史は繰り返さないが…

半減期サイクルがビットコインのパフォーマンスに与える影響を分析することは、過去3回しか事例がないため限界があります。したがって、過去の半減期と価格との相関関係については、サンプル数が少ないため慎重に解釈すべきです。歴史からのパターン化は困難であり、さらなる半減サイクルを経なければ、ビットコインが半減に「通常」どのように反応するかについての強固な結論は得られません。また、相関関係は因果関係を意味せず、市場センチメント、採用のトレンド、マクロ経済状況などが価格変動の原因となる可能性があります。

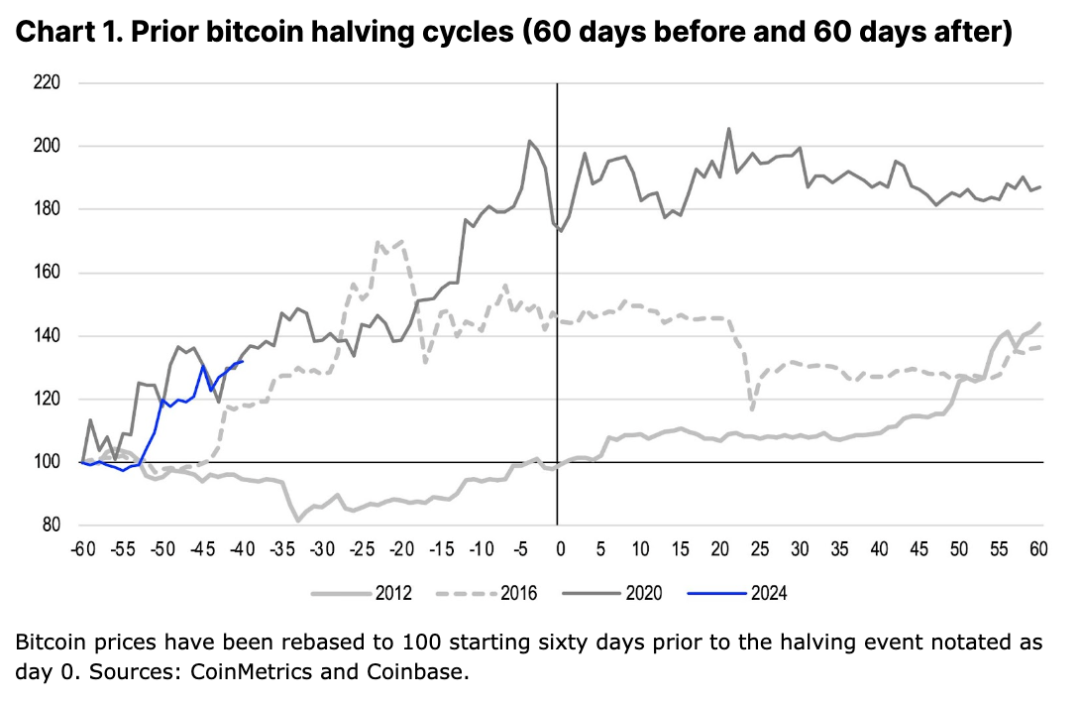

実際、我々は以前から、過去の半減期におけるビットコインのパフォーマンスは文脈に大きく依存すると考えてきました。これが、異なるサイクルで価格動向が大きく異なる理由かもしれません。図1に示すように、2012年11月の第1回半減期の60日前は価格が比較的安定していましたが、2016年7月と2020年5月の第2・第3回半減期の同じ期間では、それぞれ45%および73%上昇しています。

私たちの見解では、第1回半減期の好影響は、2013年1月に至って初めて顕在化しました。当時、FRBの量的緩和(QE3)と米国の債務上限危機が重なりました。したがって、半減期に関するメディア報道の増加は、インフレ懸念に対する代替的価値貯蔵手段としてのビットコインへの認知を高める可能性があります。対照的に2016年には、英国のEU離脱(ブレグジット)が英国・欧州財政への不安を引き起こし、それがビットコイン購入のきっかけとなったかもしれません。その後、この流れは2017年のICOブームで継続されました。2020年初頭には、世界中の中央銀行と政府がCOVID-19パンデミックに対応するために前例のない規模の刺激策を講じ、ビットコインの流動性が再び大幅に上昇しました。

同様に重要なのは、過去のパフォーマンス分析の結果が、半減期を基準とした観測期間の設定によって大きく異なる点です。価格リターン指標は、半減日から30日、60日、90日、120日後に開始・終了する期間で分析するかによって変化します。そのため、異なる時間枠を使用すれば、過去の価格動向から導き出される結論も変わります。本稿では、短期ノイズをフィルタリングしつつ、他の市場要因が価格主導権を握るまでの時間を避けるために、60日間を基準としています。

ETF:成功の鍵は始まりにある

米国現物ビットコインETFは、新たな需要のアンカーを確立することで、ビットコイン市場のダイナミクスを再形成しています。過去のサイクルでは、主要市場参加者(特にマイナーなど)がポジションを手放そうとする際に売り圧力を生み出し、流動性が価格上昇の妨げとなっていました。

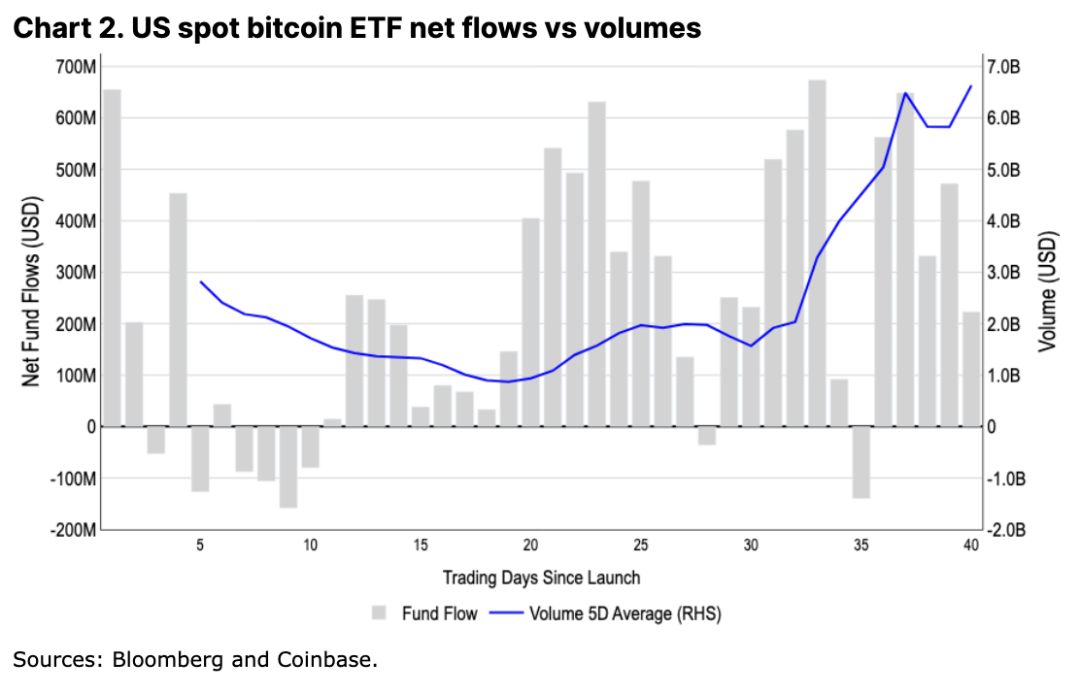

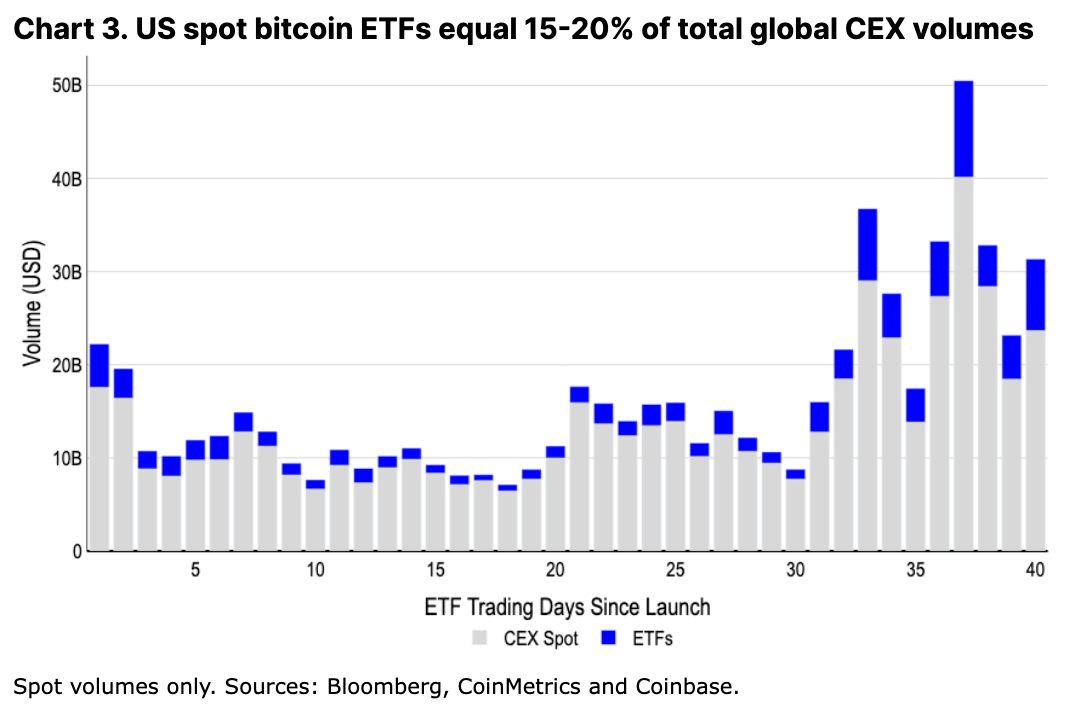

現在、ETFの資金流入は大部分の供給を段階的かつ持続的に吸収する可能性があります。実際、ETFの1日の現物BTC取引高は約40~50億ドルに達しており、全世界の中心化取引所総取引高の15~20%を占めています。これにより、機関投資家が容易に取引できる十分な流動性が確保されています。長期的には、こうした安定した需要環境が価格にプラスの影響を与える可能性があり、市場の均衡を保ち、大規模な集中売却によるボラティリティを抑制します。

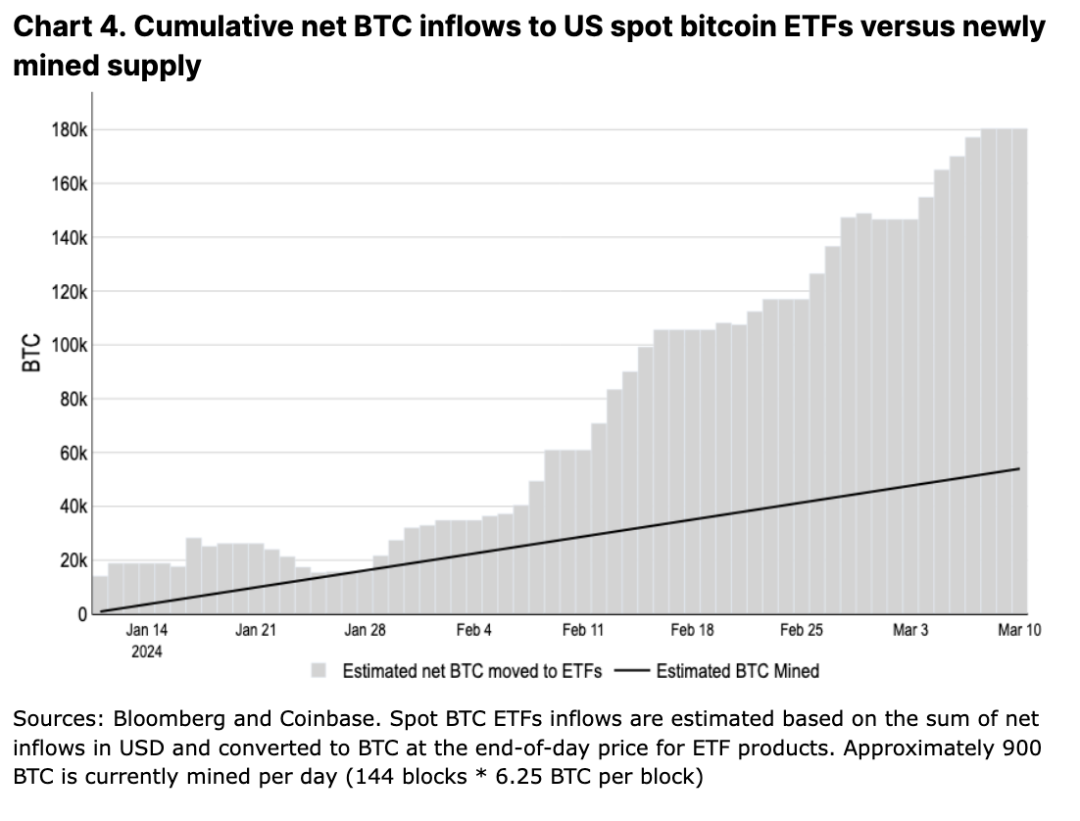

米国現物ビットコインETFは、初めの2か月で96億ドルの純流入を記録し、管理総資産は550億ドルに達しました。これは、この期間にETFが保有するBTC(18万枚)の純増加が、マイナーが生成した5.5万BTCの新規供給をほぼ3倍上回ったことを意味します(図3参照)。ブルームバーグによると、全世界の現物ビットコインETFを合計すると、規制対象の投資商品が保有するBTCは約110万枚にのぼり、流通供給量の5.8%を占めています。

中期的には、大手証券会社がまだ顧客にこれらの商品を提供していないため、ETFは現在の流動性を維持、あるいは拡大する可能性があります。現在、米国のマネー・マーケット・ファンドには6兆ドル以上の資金が残っており、さらに利下げが控えていることから、今年だけでこのアセットクラスに流入する余剰資本は多くなると考えられます。

ちなみに、ETFが保有するビットコインの潜在的な中央集権化問題は、ネットワークの安定性リスクにはなりません。なぜなら、ビットコインを所有しているだけでは、分散型ネットワークに何の影響も与えず、ノードを制御することもできないからです。また、金融機関は現在、これらのETFを基礎資産とするデリバティブ商品を提供できません。こうした商品が可能になれば、大口プレーヤーの市場構造を変える可能性がありますが、規制当局の承認には保守的に見積もっても数か月かかるでしょう。

仮に、2月の60億ドルから低下し、米国ETFの新規流入が毎月10億ドルの定常状態になると仮定すると、簡単な心理モデルでは、半減後の毎月約13,500BTCの採掘量に対して、ビットコインの平均価格は約7万4000ドルになるでしょう。もちろん、このモデルの明らかな問題点は、マイナーが市場でBTCを売る唯一の存在ではないことです。実際、我々は新規採掘量とETF流入の不均衡が、長期的なサイクル的供給トレンドのほんの一部にすぎないと考えています。

嘘、ひどい嘘、そして統計

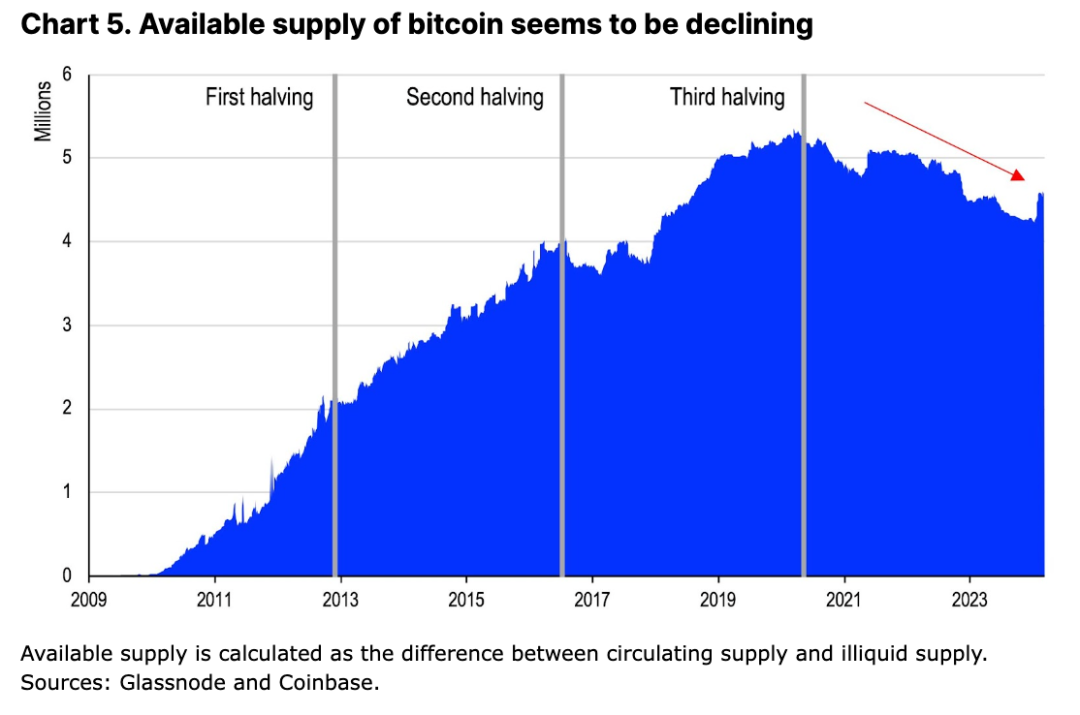

取引可能なビットコイン供給量を測る方法の一つは、以下の2つの差を取ることです。(1)現在の流通供給量(1965万BTC);(2)ロストウォレット、長期保有、または他の方法でロックされているために実質的に取引されていない非流動性供給量。Glassnodeのデータによると、実体の生涯累計流入・流出に基づいて非流動性供給を分類すると、取引可能なビットコイン供給は過去4年間で下降傾向にあり、2020年初頭のピーク530万BTCから現在の460万BTCまで減少しています。これは、過去3回の半減期に見られた取引可能供給の着実な増加傾向と大きく対照的です(図5参照)。

一見すると、ETFによる新たな機関需要がある中での取引可能量の減少は、ビットコインパフォーマンスを支える主要な技術的根拠の一つのように思えます。しかし、新規採掘量の減少を考えると、短期的には市場のタイト化(需給逼迫)が高まる可能性があります。とはいえ、このフレームワークは「非流動性供給」が静的供給であるわけではないため、ビットコイン市場の流動性ダイナミクスの複雑さを完全に捉えているとは言えません。

我々は、以下のような売却圧力に影響を与える重要な要因を投資家が無視すべきではないと考えます:

-

非流動性供給のすべてのBTCが「閉じ込められている」わけではありません。短期保有者と比べて、長期保有者(155日以上保有、保有量の83.5%)は価格変動に対する経済的感応度が低いかもしれませんが、価格上昇時に利益確定を行う人もいるでしょう。

-

将来的に売却するつもりのない保有者でも、ビットコインを担保として利用することで流動性を提供できます。これは「非流動性」属性に一定程度影響を与えます。

-

マイナーは事業拡大やコストカバーのために、自らのBTC準備(現在、公開・非公開マイナー合わせて180万BTC)を売却する可能性があります。

-

短期保有の約300万BTCという量は小さくなく、価格変動に伴い投機家が利益を確定して退出する可能性があります。

こうした有意義な供給源を考慮しない限り、「採掘報酬の削減」と「安定したETF需要」が必然的に希少性をもたらすという主張は単純化されすぎています。我々の見解では、今後の半減期に伴う真の需給ダイナミクスを特定するには、より包括的な評価が必要です。

アクティブ供給とフロー

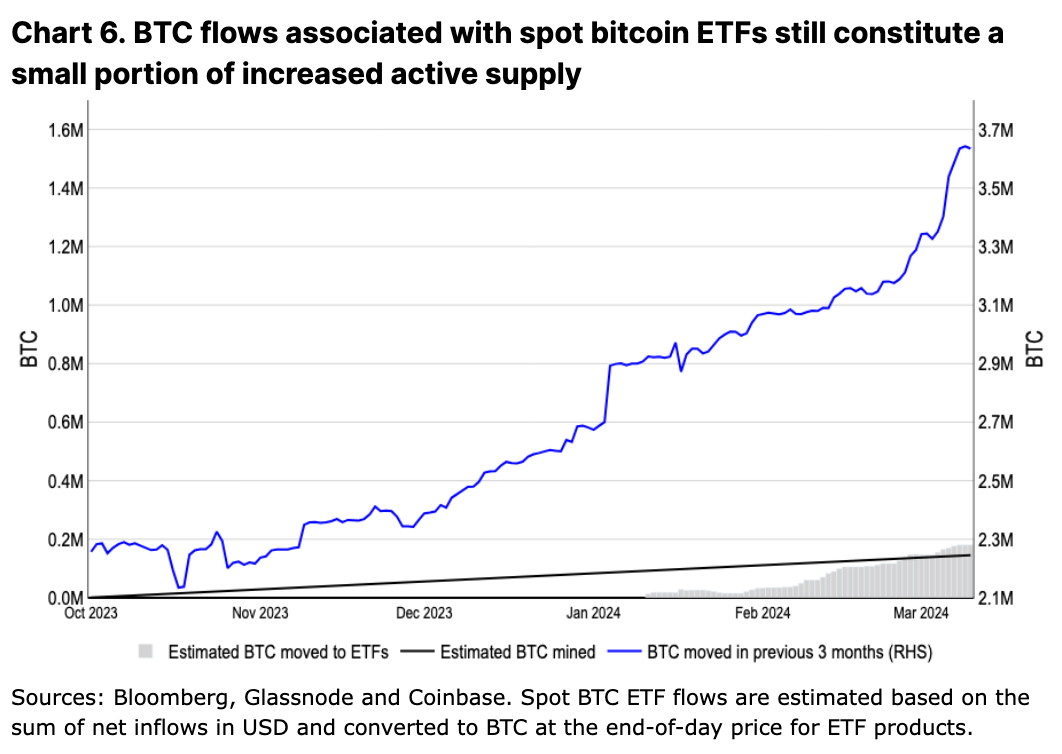

ビットコインがETFに組み込まれたとしても、アクティブな流通供給(過去3か月以内に移動したBTC)の増加スピードは、ETFの累積純流入を大きく上回っています(図6参照)。2023年第4四半期以降、アクティブなBTC供給は130万BTC増加していますが、新規採掘されたのは約15万BTCにすぎません。

このアクティブ供給の一部は確かにマイナー自身によるもので、価格上昇局面を利用したり、収益減少という不利な状況下で流動性を確保したりするために準備を売却している可能性があります。この点については、2024年1月30日に発表した報告書「ビットコイン半減期とマイナー経済学」で詳しく説明しています。これは過去のサイクルにおけるマイナーの行動と似ています。しかし、Glassnodeの報告によると、2023年10月1日から2024年3月11日までの期間に、マイナーのウォレット残高はわずか20,471 BTCしか減少していません。つまり、新たにアクティブになったBTC供給は主に他の場所から来ているのです。

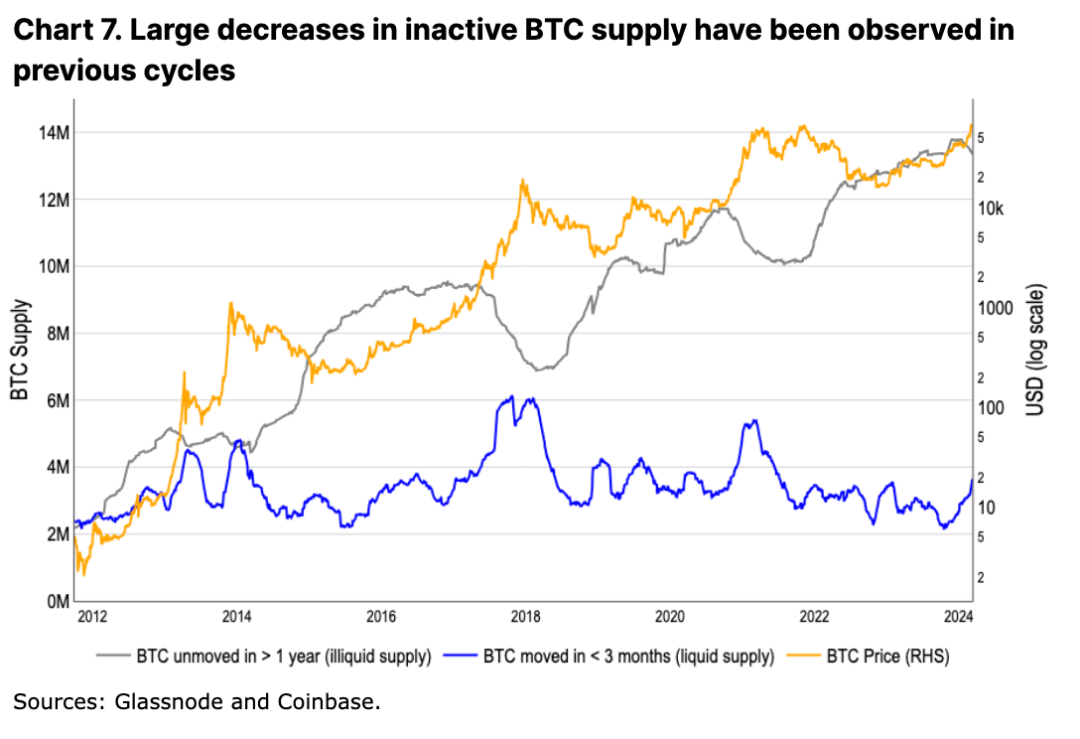

過去のサイクルでは、アクティブ供給の変化は新規採掘量の5倍以上でした。2017年と2021年のサイクルでは、アクティブ供給はそれぞれ11か月で610万(+320万)に、7か月で310万から540万(+230万)にほぼ倍増しました。一方、同期間の採掘量はそれぞれ約60万、20万BTCでした。

同時に、今回のサイクルでは、1年以上動いていない「非アクティブ供給」もすでに3か月連続で減少しており、これは長期保有者が売り始めている可能性を示唆しています(図7参照)。通常、これはサイクルの中盤を示すサインと解釈されます。前述の2017年と2021年のサイクルでは、非アクティブ供給のピークから最高値到達まで約1年(それぞれ12か月、13か月)かかりました。今回の非アクティブBTCの量は、2023年12月にピークを迎えたようです。

ただし、これらのビットコインのどれくらいが取引所に送金(売却)、クロスチェーンブリッジでロック、またはOTCなど他の金融取引に使われているかは不明です。Glassnodeのデータによると、今年に入って取引所へのBTC送金量は倍増しましたが、取引所のBTC残高はネットで8万BTC減少しています。これは、ETF以外にも、長期・短期保有者からの送金を相殺する別の資金プールが存在していることを示唆しています。

実際、現物市場の需給ダイナミクスは、資金の流入・流出の一部しか捉えていません。ビットコインは、未決済のデリバティブの名目価値が現物時価総額を大きく上回る、コモディティに似たデリバティブ乗数効果を示しています。ビットコインのデリバティブ市場は現物取引を何倍にも拡大するため、現物のパブリック取引所データだけを分析しても、ビットコイン経済における真の流動性や採用状況を完全に反映することはできません。

したがって、「眠っていた」ビットコインのアクティブ化が過去のバブル頂点と一致していたとしても、現在の環境では需給がどのように相互作用するかという正確なダイナミクスは依然として不確かです。

結論

今回のサイクルは確かに異なるかもしれません。米国現物ビットコインETFの日々続く純流入は、この資産クラスにとって大きな追い風となります。新規採掘量の半減により、市場の緊密化が進むでしょう。しかし、それが直ちに需要が売却圧力を上回る供給不足状態を意味するわけではありません。しかし明確なのは、現物ETFが正式に新しいデジタル資産クラスとして認められ、主流の金融機関が伝統的なポートフォリオに組み込めるようになったことで、ビットコインの主流採用に向けた重要なマイルストーンが達成されたということです。したがって、我々は現在の価格動向は長期的なブルマーケットの始まりにすぎず、需給バランスを達成するにはさらなる価格上昇が必要だと考えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News