見解:半減はポジティブだが、BTCへの投資はもう「魅力的でない」可能性

TechFlow厳選深潮セレクト

見解:半減はポジティブだが、BTCへの投資はもう「魅力的でない」可能性

もし歴史が繰り返されるなら、今回はビットコインのピーク時の上昇率は170%を下回るだろう。そして現時点で既に大部分の利益を実現している。

執筆:David Canellis

編集:比推 BitpushNews Mary Liu

現在のビットコインの上昇は、2つの強気なナラティブが重なり合ったタイミングにある。8週間もしないうちに実施される半減期(ハルヴィング)により、新規供給量が半分に削減され、一方で現物ETFによるビットコインの買い取り速度は、採掘速度をすでに上回っている。

現物ETFによる新たな需要に加えて、過去には半減期自体がビットコイン価格の大幅な上昇を促す触媒とされてきた。

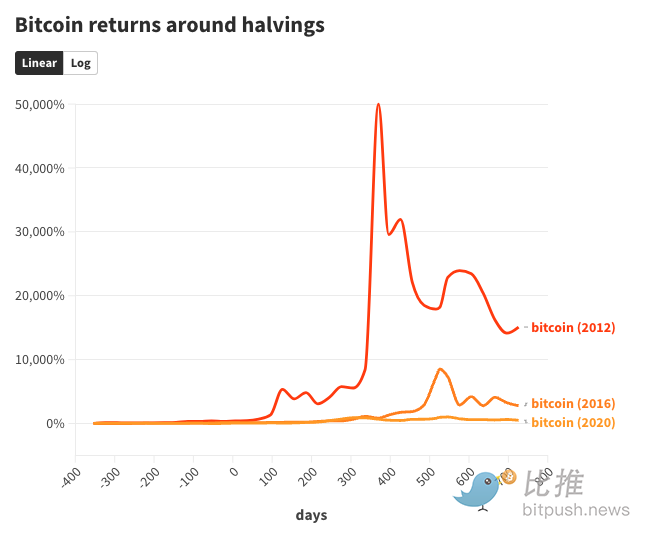

しかし、直近2つの市場サイクルにおいて最も恩恵を受けたのは、実はビットコインではなく他の暗号資産であった。それぞれの半減期前の1年間からピークまでを見ると、ビットコインの価格上昇率は以下の通りである。

-

2012年の半減期後、約1年で50,000%上昇。

-

2016年の半減期後、約1年半で8,500%上昇。

-

2020年の半減期後、約1年半で1,000%上昇。

数学的な視点を持つ人にとっては興味深い傾向がある。半減期後のビットコインの上昇率は、前回の数値を6〜8で割った程度になっているのだ(50,000%÷8,500%、8,500%÷1,000%)。もし歴史が繰り返されるなら、今回のビットコインのピーク上昇率は170%未満ということになる。そして現時点で、その大部分の上昇はすでに実現している。

ビットコインの時価総額がすでに1兆ドルを超えていることを考えれば、これは当然のことだ。2012年のように、時価総額がまだ2億ドル未満だった時代と同じく2年で500倍の価格上昇が起こるとは考えにくい。

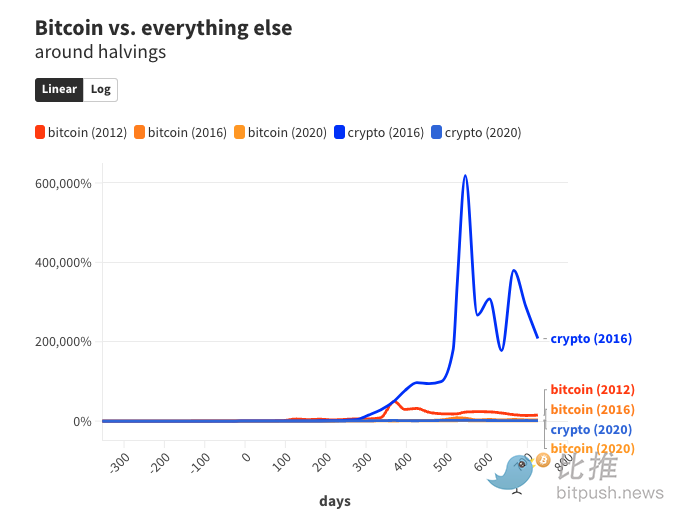

ビットコイン(BTC)は現在、暗号資産市場全体の約半分を占めているが、他にも何万種類もの暗号資産が存在し、それらは一般的にビットコインが強い上昇を見せると「波に乗る」形で価格が上がる。

実際、ビットコイン以外のトークンは常に、ビットコインのブルマーケットからより大きな利益を得てきた。2016年の半減期の1年前、ビットコインを除く暗号資産の時価総額は6490万ドルだった。

それが半減期から1年後、つまり2017〜2018年のバブル期のピーク時には、6,000倍以上増加し、4,210億ドルに達した。この上昇は主にXRP、イーサリアム、ビットコインキャッシュの台頭によるものだった。

同様に、直近の暗号資産市場サイクル(2019年〜2021年)では、2020年の半減期の1年前に、ビットコイン以外の暗号資産の時価総額は716億ドルであった。

それから1年半後、ビットコインが史上最高値に近づいた時期に、他のすべての暗号資産の時価総額は1.7兆ドルに達し、2,000%以上の成長を記録した。これはビットコインの1,000%の上昇率を大きく上回るものだった。

4年周期はビットコインだけのものではない

ここで再確認しておくが、半減期はこれまでにわずか3回しか行われておらず、これだけのサンプル数では意味のある分析を行うことはできない。

この小さなサンプルサイズゆえに、半減期以外の要因も、一見4年周期のように見えるビットコイン市場の動きに影響を与えている可能性がある。

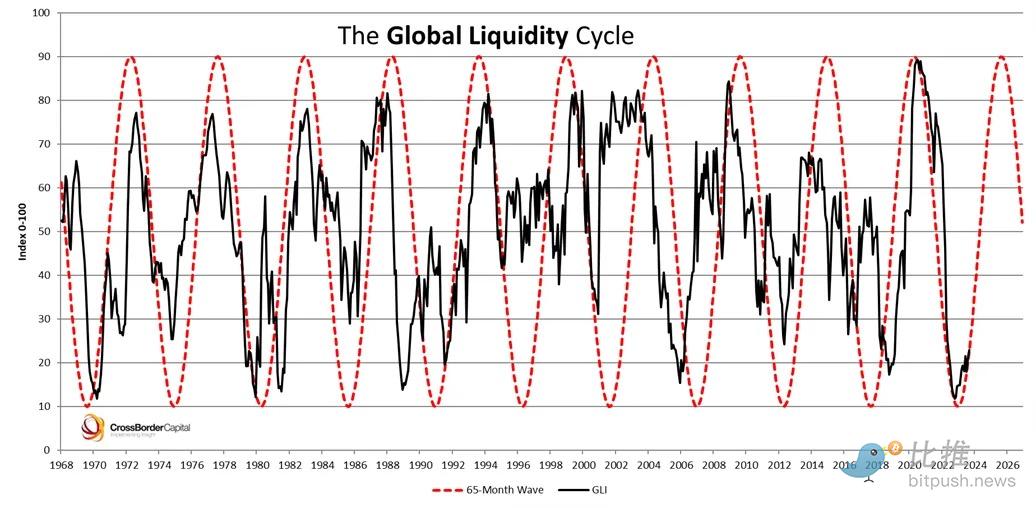

グローバル流動性サイクルは、世界経済全体における流動資金の量の変化を追跡するものだが、こちらの方がビットコインの上昇とより密接な相関を持っているかもしれない。

実際、グローバル流動性もまた、およそ4年周期で推移していることがわかっている。

半減期と同様に、「グローバル流動性の高まりがビットコインの爆発的上昇を引き起こした」と断言するのは科学的根拠には欠けるが、おそらく両者の複合効果と考えるのが妥当だろう。つまり、グローバル流動性が深まることで、供給が減少し、暗号資産のような投機的資産クラスに資金が流れ込み、需要を押し上げているのである。

先週の現物ETFの純流出日を除けば、米国の実物担保型ビットコインファンドは、平均して1取引日あたり約6,350BTC(3億6,200万ドル相当)を購入している。

一方、ビットコインマイナーは1日あたり平均147ブロックを採掘しており、各ブロックで6.25BTC(35万6,600ドル相当)の報酬を得ている。これがネットワークが新規通貨を分配する方法である。

つまり、マイナーが1日に得るビットコインは920BTC未満(5,250万ドル相当)だ。一方、ベライダー(BlackRock)、フィデリティ(Fidelity)、Ark/21Sharesなどが率いるビットコインファンドは、その約6倍の資金を株主に代わって購入している。

ビットコイン市場への流入量は、新規供給量を大きく上回っている。今年に入り、1日平均約35,000BTC(20億ドル相当)が暗号資産取引所に流入しており、これは毎日の採掘量の37倍に相当する潜在的な売り圧力を示している。

ビットコインの価格が最近上昇しているとはいえ、取引所に送られたビットコインのうちごく一部でも売却されれば、需要を満たすための十分な供給があり、価格がすぐに急騰することはないだろう。

それでも、半減期(4月19日または20日頃と予想)が近づいている今、市場全体の注目を集めているのは明らかだ。BitwiseやBitfinex、CoinSharesといった暗号ネイティブ企業だけでなく、JPモルガンやスタンダードチャータード銀行などの金融機関も、その意義を解明しようとしている。

実務的には、ビットコインの半減期は採掘の経済構造を根本的に変える。CoinSharesは、ビットコイン価格が40,000ドルを下回る状況が続けば(現時点では問題ないが)、主要なマイニング事業者のいくつかが困難に陥ると予測している。

近年、大胆な暗号資産価格予測で知られるスタンダードチャータード銀行は、今年末までにビットコイン価格が10万ドルに達するという目標を維持している。その根拠の一つが、半減期によって需給バランスがどれほど後者に有利に働くかという点にある。

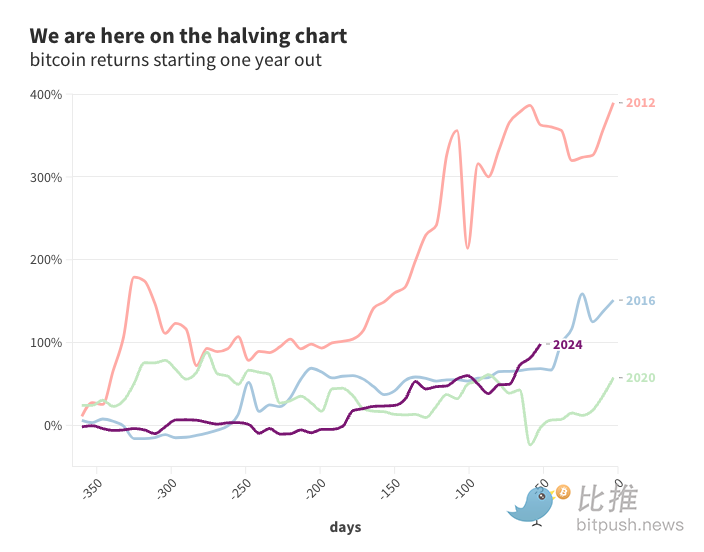

過去の半減期後の価格推移を単純にプロットするのは簡単だ(半減期は2012年、2016年、2020年の3回しかない)。実際、ビットコイン最大のブルマーケットは、いずれも半減期から1〜1年半後にピークを迎えた。

「過去の実績は将来の成果を保証しない」ということ以外に、誰もが「今回はどう違うのか」を予測しているにすぎない。

半減期が価格に与える影響(あるいは影響しないこと)に関わらず、データを振り返ると、4年に一度の大規模な資金注入があるにもかかわらず、ビットコイン市場のサイクル効果は時間の経過とともに弱まっていることがわかる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News