HashKey Capital 2024 Web3投資分野完全解析

TechFlow厳選深潮セレクト

HashKey Capital 2024 Web3投資分野完全解析

toCのシーンや、ハードウェアがまだ普及していないような市場に注目し、そこでは革新的な変化が起こる可能性がある。

著者:Arnav Pagidyala、Harper Li、Jack Ratkovich、Jeffrey Hu、Junbo Yang、Stanley Wu、Sunny He、Xiao Xiao、Yerui Zhang、Zeqing Guo

最も活発なCrypto VCの一つとして、HashKey Capitalは内部で定期的にWeb3の各セクターについて分析・整理を行っています。

2024年の新年にあたり、当社内のセクター評価と理解を「オープンソース」として公開し、業界への貢献としたいと思います。

ZK

ZKセクターは2023年に、従来のスケーラビリティやクロスチェーンなどの用途からさらに多くの応用シナリオへと拡大し、異なるサブセグメントへと分化しました。

zkEVM

zkEVMでは、type0、type1、type2などいくつかのタイプで進展がありました。カテゴリ別に見ると、type0は完全にイーサリアムと同等ですが、等価性を重視するあまり、ブロック生成速度やステートの発行・検証などの技術的課題が残っています。type1はEVMをベースに改良と妥協を加えており、現在のアプリケーション体験やオペコード互換性などが特に優れています。type2などはすでにメインネットをローンチしており、それぞれのタイプに応じたエコシステム構築を進めています。

現時点での個々のプロジェクト状況はさまざまであり、各プロジェクトの開発ロードマップに基づいて分析する必要があります。例えばPolygonのCDKやStarkNetのフルチェーンゲームなどです。

zkVM

zkVM分野では、主な技術路線はzkWASMであり、アーキテクチャの拡張性が高いため、取引所との協力による高性能DEXの実現を目指しています。zkWASM分野の主要プロジェクトにはDelphinus Labs、ICME、wasm0などがあります。

RISC-Vアーキテクチャ方向では主にRISC0が探求しており、WASMと比較してフロントエンド言語およびバックエンドハードウェアに対してより適していますが、効率や証明時間に関する潜在的な問題があります。現在、その応用範囲も拡大しており、イーサリアム実行環境のエミュレーションであるReth、FHEの実行環境、Bitcoin Rollupなどへの応用が進んでいます。

また、zkLLVMがあります。=nil;はこの技術を基に最近Type-1のzkEVMをリリースし、zkLLVMを利用することで高レベル言語を迅速にzkSNARK回路にコンパイルできます。

ZK Mining

ZKマイニング分野では、現時点ではGPUとFPGAの効率が似ており、ただしGPUは価格が高く、FPGAはプロトタイプ検証向けと言えます。一方ASICは特殊用途のチップやFHE需要の増加などにより、徐々に差別化が進む可能性があります。

また、Prover DAOの数が顕著に増加しており、算力が核心的な競争力となるため、マイニングマシンチームが運営するProver DAOは明確な競争優位を持つことになります。

ZK Middleware

ZKミドルウェアには、zkBridge、zkPoS、ZK Coprocessor、zkML、zk信頼計算など、検証可能な計算のシナリオが含まれます。ZK Coprocessorのユースケースは明確で、各プロジェクトはほぼテストネット段階に達しています。zkMLセクターは依然人気があり、各プロジェクトの進捗と競争は一定程度分化しています。また、ZK証明共有という新しいサブセクター(複数の証明を特定のネットワークにまとめて送信し、バッチ処理後に収益を均等分配)も登場しています。

MEV

- 取引サプライチェーンの初期段階、すなわちインテンツ(intent)段階に注目すべき

- LVRの解決とLPの改善を目指す次世代DEX設計およびインフラが増加し、より多くの資本を引きつける

- プライベートオークション/取引プールが有効に機能すれば、取引サプライチェーンを大幅に改善できる。FHE、MPC、ZKPsの進展にも注目

- 現在の大多数のシステムは、集中型リレーヤー、許可制のソルバー、信頼前提のビルダーなどを使用しています。しかし、我々は最終的には無許可型が最も競争力のある市場を実現すると信じています。

- MEVサプライチェーンはAPS、単票執行、PEPCなどで変化が予想されます。

OFA

注文フロー入札(OFA)は2023年に台頭し始めました。高価値の取引は公共の取引プールではなくOFAに流れ、ユーザー自身が生み出した価値を取り戻せるようになります。RFQオークションからブロックスペースアグリゲーターまで、価格発見と執行品質のニーズに応じたさまざまなOFA実装があります。今後、ETH取引の多くがOFAを通じて行われると予想されます。

Blockbuilder

relayscanで確認できるように、ビルダーマーケットは少数のビルダーに集中しており、その中には自らの取引ニーズにサービスを提供するHFT企業もあります。将来的にはCEX/DEX間の裁定取引量が減少するにつれ、HFTの優位性も弱まる可能性があります。

Relay

リレーマーケットは二つの根本的問題に直面しています。(1)市場がBloXrouteやFlashbotsといった少数企業に集中していること。(2)リレーに対するインセンティブメカニズムがないこと。

今後は、楽観的リレー(optimistic relays)の急速な発展と実装、およびリレーへのインセンティブ提案が期待されます。

AA

AA(アカウント抽象化)セクターは主にスマートコントラクトウォレットとモジュール化サービスの二大カテゴリーに分けられます。

スマートコントラクトウォレットに関しては、AAウォレット関連企業は既に全体のウォレット市場の構図とほぼ同じになり、単なる機能でトラフィックを獲得するのは難しくなってきています。代わりにwallet factoryに注目すべきです。

モジュール化サービスでは、BundlerとPaymasterはすべてのインフラプロバイダーが提供しなければならない機能となり、実質的に標準サービスとなっています。

現在の主なトレンドは以下の通りです:

● 多くのインフラはすでに整備されており、安定した発展を続けています。全体のデータを見ると、急成長軌道に入ったことが分かります。ユーザーのウォレット数は6月以降増加傾向にあり、11月時点で600万以上のUseropを記録し、約20万のMAUを達成しています。

● L2におけるAAの発展はL1よりも良好で、EFはL2へのネイティブサポートを検討しています。

● DAppがAAに対応していない問題は依然深刻であり、クロスチェーン・クロスRollupアカウントの実装問題などもあり、新たな解決策が必要です。

● プライベートmempoolはMEVやインテンツと融合し、ユーザーエクスペリエンスを最適化します。

Intents

今年注目を集めたIntentsは発展が早く、ソルバーの悪意行為や注文フローの信頼性など課題はあるものの、実現可能な解決策が多数あります。

Intentsがより良く発展するには、注文フローとユーザー獲得の問題を考慮する必要があるため、アーキテクチャとビジネスの観点から、MEVやAAと組み合わせるのが適しています。例えば、ビルダーやサーチャーはマッチングやソルバーの役割を担うのに最適です。

Telegram BotはIntents方向へ進化する可能性が高く、注文フロー上の優位性により、ビルダーやSUAVEに対して強い交渉力を得るでしょう。この交渉力は、規模が大きいウォレットよりも上回る可能性さえあります。

DA

DAセクターの参加者は少なく、イーサリアム以外ではCelestia、Eigenlayer、Availなどが主で、プロジェクトの進捗はまちまちです。ヘッドエフェクトが顕著で、ミドル~テール層へのチャンスは限られています。DAプロジェクトは安全性(データ完全性、ネットワークコンセンサスなど)、カスタマイズ性と相互運用性、コストなどを評価指標とすることができます。Celestiaの上場と価格上昇により、DAセクター全体の評価水準が引き上げられました。しかし、DAは本質的にBtoBビジネスであり、DAプロジェクトの収益はエコシステムプロジェクトの数と質に大きく依存します。

顧客の視点から見ると、イーサリアム上でDAを発行することは最も安全だが最も高価なソリューションです。protodanksharding導入後のイーサリアムは手数料が大幅に低下しており、大きなRollupプロジェクトは依然としてイーサリアムをDAレイヤーとして選ぶでしょう。現時点では、EigenDA以外のDAプロジェクトの顧客は主にCosmosエコシステムプロジェクトやRaaSプロジェクトなどです。一方、EigenDAはイーサリアムに関連しつつ直接的ではないため、中間層の顧客を吸収しやすいかもしれません。その他にも、比較的初期段階のDAプロジェクトやBitcoin DAのような特定用途向けDAが、細分化された領域で良好な市場シェアを獲得できる可能性があります。

Rollup Frameworks & RaaS

Rollup市場はすでに飽和状態にあり、新たな発展が待たれます。現在、少なくとも30以上のVC支援のRaaSプロジェクトおよびインフラプロバイダーが市場に参入しています。RaaS上で成功したユースケースや機能する相互運用性ソリューションを把握する必要があります。

OP Stacksなどの一部L2/L3フレームワークは、多数の公共財出資と開発者の採用を得ています。

DePINなどの特定アプリケーションは、カスタム実行環境を利用してイーサリアムRollupを使用することが可能です。

また、最近ではRollupに関する多くの新技術が登場しています。たとえば、Risc0 Zethなどのプロジェクトは、バリデータや同期委員会に依存せずにRollupのステート検証方法を変えることができ、ZKPやMPCなどのプリミティブと組み合わせることで、FHE Rollupは完全に汎用的なプライバシーDeFiを提供できるなどです。

Cosmos

Cosmos Hubは今後も各方面でエコシステム内の地位を強化しようとしています。たとえば、部分検証人セキュリティ(PSS)により、Cosmos Hubのすべての検証人に強制的に参加させることなく、一部の検証人が跨チェーン共有セキュリティ(ICS)を提供でき、検証人の負担を軽減し、普及しやすくなります。一方、Cosmos HubはマルチホップIBCを導入してユーザーエクスペリエンスを向上させる計画です。プロトコル実装面では、MegablocksやAtomic IBCの機能追加を予定しており、原子的な跨チェーントランザクションを可能にし、統一されたMEV市場を形成することを目指しています。これはイーサリアムエコシステムのshared sequencerやSUAVEに類似しています。

Cosmosエコシステムでは、アプリチェーン開発のルートが最近、L2などの開発フレームワークの影響を受け、新規プロジェクト数が減少しています。しかし、その高度にカスタマイズ可能な基盤フレームワークにより柔軟性が高く、主流のストーリーの進化に合わせてカスタマイズされたパブリックチェーンターゲットを探し続けることができます。

Security

セキュリティセクターのプロジェクトは各レイヤーで進展があり、製品には各レイヤーのツールやプロトコルが含まれます。オンチェーン検出・遮断、オンチェーン追跡ツール、人手による監査とバウンティサービス、開発環境ツール、ファジングテストなど各種技術手法の応用などです。

各ツールは特定の脆弱性カテゴリの検出に適しており、スマートコントラクトの脆弱性をチェックする特定の方法(静的解析、シンボリック実行、ファジングテストなど)を持っていますが、ツールの組み合わせでも完全な監査を代替するのは難しいです。

上記の定位以外にも、プロジェクト評価の観点にはメンテナンスと更新速度、脆弱性データベースのサイズ、キャリア、パートナーの実際のニーズなどが含まれます。

AI

CryptoとAIの結合方向は現在、基盤的算力インフラ、特定データソースに基づく学習、チャットツール、データラベリングプラットフォームなどに分かれています。

基盤的算力インフラや算力ネットワーク分野のプロジェクトはそれぞれのポイントで革新を遂げていますが、一般的にまだ初期段階であり、さまざまなタイプのエージェントを作成するだけでなく、将来の持続可能な商業展開経路を検討する必要があります。

データラベリングプラットフォームは、従来の人間によるアノテーション業務をWeb3形式に変え、受注能力が重要です。同時に、低门槛のデータアノテーションは将来AIに簡単に代替されるため、高価値・高门槛のデータを中心に据えてより多くの受注を獲得する必要があります。

その他にも、AIを組み合わせた新しいTo C向けチャットツールなどのプロジェクトが多く存在します。

Cryptoファンドとして、我々は大規模言語モデルなどのインフラではなく、ZKML、Crypto特化分野のデータ優位性を持つプロジェクト、あるいはAIと密接に結びついたTo C製品に注目します。

DeFi

2023年の変化の一つは、多くの投資家が排出に基づく利回りではなく、LSDfiやRWAなどからの実質的な利回り商品を求めるようになったことです。また、中心化取引所が大きな規制圧力に直面している一方で、資産は流動性を求めるため、DEXには大きなチャンスがあり、特にL2の上陸により高性能アプリケーションの可能性が広がったため、L2上のDEX機会に注目すべきです。

一方、非暗号原生ユーザー(機関を含む)がWeb3利回りにアクセスできるようにするプロジェクトにも大きなチャンスがあります。オンチェーン要素を抽象化し、非暗号原生ユーザーに安全な環境を提供できるプロジェクトは大量の資金を呼び込みます。

具体的には、Messariの報告によると、dYdX、GMX、Drift、Jupiterなどの著名プロジェクトを含む永続DEXが、各サブセクターの中で最も高い手数料収益を占めています。

流動性ステーキングは2023年も継続的に成長しました。すべてのETHのうち、約22%がステーキングされています。その中でLidoはETHステーキング市場の約32%のシェアを占めています(執筆時)。流動性ステーキングトークンは実質的に最大のDeFiセクターであり、200億ドルのTVLを記録しています。

Gaming & Entertainment

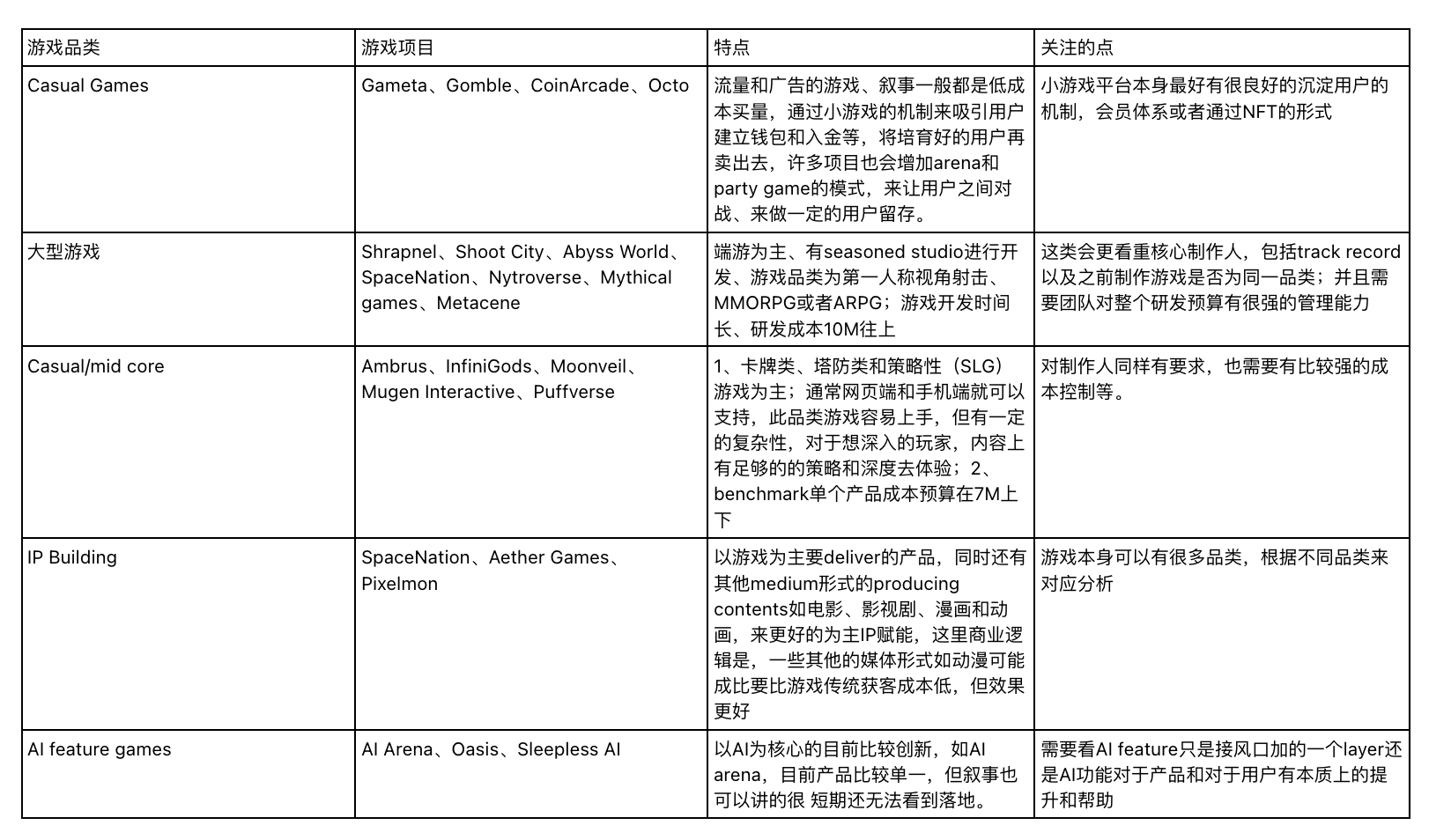

Studio

スタジオ系プロジェクトは自身のジャンルによって特徴と注目ポイントが異なります。下表の通りです:

全体のゲームセクターは上述のジャンルに大別でき、全体的なゲーム品質とチームの専門性は前周期と比べ大幅に向上しています。今後もweb3に参入するスタジオを注目し、成熟した開発・運営経験を持ち、学習能力が高く、cryptoやコミュニティに敏感で発信意欲のあるゲームクリエイター+KOLの複合型創業者を求めます。Web3においては、現時点でのチェーンゲーム歴史が短く、成熟した経験がほとんどないため、我々はweb3経験の豊富さよりも、チームの考え方がweb3に合致しているか、学習スピードが速いかを重視します。

今後はUGCに引き続き注目します。現状のWeb2 UGCは中心化という解決不能な問題を抱えており、UGCはユーザーにコンテンツ作成ツールを提供するだけでなく、完全に透明な報酬メカニズムと資産取引の自由性を提供すべきです。去中心化はこれらの問題を解決する優れた手段であり、追加価値を提供できます。Web2のクリエイター資源を持つチームが、透明性とより高い収益でこれらのクリエイターをWeb3のUGCプラットフォームに誘致することを期待しています。

ゲームUA

ゲームUAプロジェクトは、ユーザーのプロファイリングを核とし、オンチェーン・オフチェーン・ソーシャルの三つの次元を組み合わせ、獲得志向(Carv)と運営戦略志向(Helika)に分けられます。しかし、すべての獲得プラットフォームはリテンションに課題を抱えています。とはいえ、プレイヤーデータには価値があり、ユーザー数の増加とともに価値は増大します。大規模な採用をもたらすアプリケーションを信じるなら、ゲームデータ分析はその一部の価値を獲得できるでしょう。

ゲームディストリビューションプラットフォームに話を広げると、前周期ではインフラとツールを核とするディストリビューションプラットフォームの競争力が徐々に失われ、現在は大量のユーザーを呼び込めるコアゲーム製品こそがディストリビューションビジネスの成功を左右します。

User/Fan engagement

プロジェクトは主にエンタメ、スポーツイベント、映像関連業界に属し、IPとの提携形態により、IP側が直接運営する形とIPライセンス提携運営の二種類に大別されます。IP提携形態はプラットフォーム運営の負担が軽い反面、効果はIP側がどれだけリソースを提供するかに依存します。一方、IP側直接運営は運営負担が重いですが、通常IPイベント/コンテンツとエンド製品をよりうまく連携でき、NFTを通じてユーザーに付加的な権益を付与し、ファンのインセンティブとフィードバックがより強くなる可能性があります。また、複数プロジェクトの追跡観察から、既存のコミュニティ基盤を持つプラットフォーム(例:Karate Combat)が既存ユーザーをIPファンに転換する方が、ゼロから始めて完全にIPファンベースに依存するファンエンゲージメントよりも成功しやすいことが分かりました。今後は高IP価値を持ち、ゲーム/ベッティングと重なるユーザー/視聴者/ファン層を持ち、IPとより直接的な提携を行う対象に注目します。

Institutional Service

機関サービスセクターは主に以下のサブセクターに分けられます:

● トレーディング/ブローカリッジサービス:取引所、流動性プロバイダー、ブローカー/トレーダー、クリアリング/決済など

● 資産運用:ファンド運用、HFT、裁定取引、カストディなど

● 銀行/決済:決済処理業者/出入金、カード発行、銀行関連サービスなど

● その他サービス:トレーディングテクノロジープロバイダーなど

このセクターの全体的なトレンドは以下の通りです:

● 機関サービスセクターは今後数年間、安定した成長が続くと予想されます。

● コンプライアンスは機関サービスセクターの重要なトレンドであり、各社は積極的にコンプライアンス体制を整備しています。

● 各サービスプロバイダーの職務分担がますます明確になり、各参加者が自分のコア業務に集中し、細分化された分野で相互に牽制・監視し合うことで、市場がより誠実かつ効率的に運営されるようになります。

● PBサービス会社の市場シェアは徐々に拡大すると期待され、暗号資産分野ではまだ空白だが伝統的金融分野では既に成熟している領域(ECNs、完全規制化されたクリアリングハウス、クロスマージン機能など)を持つ企業に注目すべきです。

● ETF申請のこの時期、暗号原生サービス企業は伝統的金融企業からの衝撃を受ける可能性があり、コンプライアンスレベルの製品に対する需要がさらに高まり、市場構造が再編されるでしょう。

● 欧州は機関サービスセクターの発展のホットスポットであり、南米などの新興市場も一定のポテンシャルを持っています。

Bitcoin

ビットコインは最近、インスクリプションなどにより注目を集めていますが、ビットコインのオンチェーンはグローバル共有ステートではなく、イーサリアムの全体的な考え方(ステート、アカウント、計算モデル)とは大きく異なります。そのため中長期的には、ビットコインのインフラおよびアプリケーション構築には異なるアプローチが必要です。

この前提の下で、Taproot Assets、Rollup、ライトニングネットワークなどに注目すべきです。また、Statechainなどの新技術路線も注目に値します。

サイドチェーン

Stacksを含むサイドチェーン技術は長らくビットコインL2ネットワークの主流ストーリーを占めてきました。技術的負債が少なく(チェーン外で直接実現可能)高いプログラマビリティを実現でき、良好なエコシステム効果を生み出しやすいからです。しかし、主にクロスチェーンやメインチェーンとのアンカー技術に依存しており、他の新技術路線がより多くのトラフィックと注目を集める可能性があります。

Layer2

現在の多くのいわゆるビットコインLayer2は、核心技术原理から見ると依然サイドチェーン形式に近く、イーサリアムの技術モデルに基づいて実行、決済、検証/チャレンジ、DAの完全なプロジェクトフレームワークを構築しています。現在のビットコインLayer2プロジェクトの違いは、各レイヤーで選択する技術スタックの違いにあります。例えば、実行層ではCosmos SDK、OP Stack、Polygon zkEVM、Taikoなどを採用。DA層では既に第三者プロジェクトによる実装もあれば、独自実装もある。また、一般に「アカウント抽象化」またはマルチチェーンウォレットの統合を行い、イーサリアムとビットコインのアドレス形式を同時にサポートし、ユーザー操作を容易にしています。

クライアント検証

RGBやTaproot Assetsを含むクライアント検証技術は、オンチェーンの足跡を最小限に抑えつつ、資産発行や取引などの機能を実現でき、引き続き注目すべきです。

ライトニングネットワーク

ライトニングネットワーク研究所(Lightning Labs)は来年、Taproot Assets上でステーブルコインなどの資産をリリースする計画です。また、LSP(流動性サービスプロバイダー)などにより、ネイティブ資産利回り製品の普及も期待されます。

BRC20系

BRC20系資産は特定のインフラ(indexerなど)に強く依存しているため、こうしたインフラやARC20などの新たな資産タイプに注目すべきですが、技術実装リスクなどにも注意が必要です。

DLC

DLCは以前から提案されていましたが、需要が少なかったため普及が難しかった。今後のエコシステムの大規模な拡張に伴い、DLCの技術応用はより広く普及する可能性があり、特にオラクルとの協力後は顕著です。ただし、DLC実装中に生じる中心化リスクなどに注意が必要です。

DePIN

DePINは好景気時に伸びやすいセクターです。ゲームと同様、DePINも伝統的ユーザーを破壊的に取り込むことができるため、業界の注目を集めています。DePINにはいくつかの重要な要素があります。1)分散化およびゲームプレイ・メカニズムはDePINの命綱であり、DePINプロジェクトへの投資はまずメカニズムを確認すべきです。2)タイミング。良いメカニズムは良いタイミングと一致する必要があります。好景気初期にローンチしたプロジェクトは早期のユーザー獲得が容易なため、チームにはWeb3市場への感度が求められます。3)業界の基本状況。プロジェクトが選ぶハードウェアの種類や対象ユーザーの特性がプロジェクトの成否を左右します。以下はハードウェアの種類に基づく分類です:

ToCシナリオおよび同種ハードウェアが未普及の市場に注目。革命的変化が起きる可能性:ToC向けに頻繁に使用されるハードウェア(例:ウェアラブルデバイス)の場合、Web3のゲームプレイやメカニズムはプロジェクトに効率的で効果的なプロダクトクラウドファンディングのチャンネルを提供し、ユーザーと事業者の双方の障壁を下げます。DePINの世界では、明確なトークンインセンティブがあるため、ユーザーのハードウェア購入意欲が高まり(短期間で元が取れる)、事業者は先に予約販売してから生産を開始できます。柔軟なキャッシュフローを得た後、ソフトウェアエコシステムの充実、他ハードウェアとの連携、エコシステム内でのトークン付加価値付けなどを後回しにしてもよいのです。特に発展途上地域では、DePINがなければあるハードウェアを永久に購入しないかもしれませんが、早期のマイニング投機心理が大規模な実ハードウェア普及をもたらす可能性があります。

改善型ハードウェアには慎重に:ToC向け設置型または低頻度使用だが必須のハードウェア(例:ルーター)の場合、ユーザー層と保有数は大きく、DePINは体験改善のチャンスとなります。理論的には、DePINは供給側とユーザー側のリソースとニーズを再分配し、コストと収益を再配分することで、より合理的な単位経済を実現し、ユーザー側のサービスをより安価にできます。しかし、難点もあります:

1)技術的に、分散化解法が中心化解法を上回るかどうか。多くの分散化計算やストレージソリューションは、中心化解法よりも高価で非効率である場合があります。

2)ビジネス的に、中心化大手メーカーの利益を侵害するかどうか。必須かつ保有数が多いということは、この分野に多くの大手メーカーが存在し、長年のユーザー、ブランド、資金の蓄積を持っていることを意味します。DePINソリューションが基本面で革命的な突破を遂げられないか、大手ブランドの影響力を超える力を結集できない限り、Web2の競合相手に勝つのは難しいです。

特有のマイニングマシン方向は様子見:低頻度使用かつ日常生活で不要なハードウェア、あるいはマイニング専用に購入する目的型マイニングマシンの場合、DePINは短期的なリターンをもたらす可能性がありますが、必ずしもユーザーの粘着性を形成できるわけではありません。DePINが本当に新しいユーザー習慣を育て出す可能性は否定しませんが、偶然性が高く、予測は困難であり、個別のプロジェクトごとに分析する必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News