希少性の幻:NFTは良い投資でもなければ、良いビジネスでもない

TechFlow厳選深潮セレクト

希少性の幻:NFTは良い投資でもなければ、良いビジネスでもない

この記事で述べられているのはNFTであると同時に、それだけにとどまらないものだ。

著者:Nakamoto Uikyou

主要ポイント:

・NFTの真のビジネスモデルは、希少性や収集価値の売買ではなく、誤解を招く情報を活用して極少数の最終購入者を引きつけることにある。つまり、高価なNFTで信頼を得て、虚偽の評価価格に基づいて他のNFTを販売する。

・過去、個人の「認定価格」が市場の「合意価格」と混同されてきたが、個別の取引価格は決して「市場合意価格」ではない。実際、NFTの真の買い手は限られており、NFT市場の流動性の低さから、一般的に言われる「合意価格」による価格決定メカニズムは成立しない。

・NFTの発行にはほとんどハードルもコストもなく、そのためNFTの「希少性」というのは幻想であり、「希少性」を謳う類似NFTが大量生産され、むしろ過剰供給状態にある。

・市場はすでにNFTの虚構的な希少性と実質的な過剰供給に対して価格付けを行っており、隠れた市場合意としてNFTの価格設定を認めず、結果としてNFTには価格はあるが買い手がいない状況になっている。

・大多数の投資家や発行チームはNFTから利益を得られない。投資家が価格が急騰する「宝くじNFT」を当てる可能性は低く、むしろある特定の誤価格付けされたNFTの「最後の買い手」(あるいは唯一の真の買い手)になる可能性が高い。また、多くの発行チームはNFTの製品形態を機械的に踏襲しているだけであり、BAYCのようなブルーチップを成功させるには巨額の資金力と戦略的洞察が必要であることに気づいていない。

・一見公正なNFT取引市場やデータプラットフォームも、実は錯覚の一環であり、無意味な統計データを使って投資家や発行側を誤った評価や価格設定へと誘導している。

・収集や希少性という物語に思考を固定せず、NFT市場に対する誤解を正し、誤ったリソース配分を止めることが、NFT業界が再び活性化するための前提条件である。

・この記事で述べられているのはNFTだけにとどまらず、市場にはまだ暴かれるべき幻想が数多く存在しており、本稿はあくまで参考の一助となることを目指している。

ベンチャーキャピタルの世界には明言されない箴言がある。「誰もが群がる投資分野は、もはや高リターンのチャンスではない」。

利潤を求める行動は均衡を生み出す――明白な利益の余地があれば、すぐに誰かがそれをすべて吸い上げてしまう。よって、真の超過利潤が存在するのは、誰も注目していない場所か、滅多に訪れない瞬間だけだ。(だから私は、人々が理解できない機会を最も好む)

これは絶対的な教条ではないが、投資やビジネスの領域では頻繁に当てはまるため、私は2年前に盛り上がりを見せていたNFT市場に対して常に疑問を感じてきた。

なぜなら、NFTの発行は誰でもほぼ無コストでできる単純なビジネスモデルだとすれば、その莫大な利益はどこから来るのか?

また、NFTの収益モデルが一晩で広く知られ、全員が未来の商業図を描くインスピレーション源になったのであれば、どうしてまだ「潜在的分野」と呼べるのか?

混雑と成長、低障壁と高収益が同時に存在することはほぼ不可能。もし両方が見られるなら、どちらか一方は偽りだ。

この関係性を理解できなければ、必然的に非合理的な利益追求や破壊的な意思決定が起こる。

本稿では、NFT/類NFT資産の現実が、人々が思い描くものとは大きく異なる理由を明らかにしたい。

2年が経過した今も、市場のNFTに対する認識はあまり進展していない。依然として多数のチームが、誤った前提に基づいた分野に巨額のコストを投入し続けている。市場がこれほど低迷しているにもかかわらず、新しいNFTを次々と発行し、自らのNFTがブルーチップに仲間入りすることを夢見ている。私がこの原稿を書き始めた時点でも、CryptoSlam上には30件以上のプロジェクトがマインタイミング待ちの状態にあり、ビットコインエコシステムの物語に乗じて、BTCチェーン上で次々と新たなNFTが登場している。

Bitcoin Frogs

利益を求める心は人間に無限の創造力を与えるが、それ以上に人は操作や誤導の中で盲目的になりやすい。自由市場は自由な選択を許す一方で、人々が自由に幻影を作り、自由に騙されることも許容している。

これらの幻影を読み解く意義は、自分自身を守ることを学び、市場がリソースを誤った方向に投入するのを防ぐことにある。

一、NFTの市場規模

これまで、NFT業界のリサーチレポートはNFTの時価総額にこだわり、それを巨大市場であるかのように描写してきた。特に2021年11月には3兆ドルという天文学的数字であった。また、WEB3.0への新規ユーザー増加も強調され、執筆時点でNFT市場には約500万人の独立ユーザー、累計1260万人以上の買い手がいるとされている。

おそらく人間の信念固着傾向により、人々はNFT市場が潜在力豊かで黄金に満ちていることを裏付ける情報ばかりを求め、繁栄が成り立たないと証明しようとはしないのだ。

そのため、2年前であろうと、時価総額が99%縮小して67億ドルとなった今であろうと、NFT時価総額の算出方法を疑問視する者はほとんどいない。

NFT時価総額=フロアプライス(または平均価格)× 発行枚数。NFT市場全体の時価総額は、すべてのNFT時価総額を単純に合計したものである。

この計算式は一般の証券市場においてさえ不適切だが、NFT市場ではさらに馬鹿げており、全国GDPで各家庭の生活水準を測るようなものと同等の無効さを持つ。

通常、流通時価総額が低い株ほど、価値バブルや評価の歪みが生じやすい。 多くのNFTシリーズの実質的な流通量は発行枚数の1~2%に過ぎず、ブルーチップ以外のものはさらに低い。そして何より重要なのは、後述するようにNFTの価格は十分な資金の競争から生まれるものではなく、価値反映能力がさらに劣るということだ。

無意味な高価格と無視される低流通率が組み合わさり、帳面上の富が作り出される。このごく平凡な「会計手法」によって、市場参加者はNFTの製品価値と市場ポテンシャルを過大評価し、結果として虚構の繁栄に騙されることになる。

指標と結論の無関係性を無視するだけでなく、NFT市場の繁栄を否定する明らかなデータもほとんど言及されない。例えば、11月28日時点でNFTの累計取引高は860億ドルに過ぎず、これはビットコインがバイナンスで2ヶ月間に達成した取引高にも及ばない。

株式市場にはさまざまな詐欺師がいるが、唯一例外なのが出来高だ。

NFT市場は人々が想像するほど大きくない。得られるすべてのデータを再構成すると、この市場で「巨大」と呼べるのは、唯一のバブルだけである。

二、流動性の尺度:NFT市場の真の買い手

私は常に、累計取引高以外に、NFT市場の規模や流動性を測る有効な指標はないかと考えてきた。

科学者の友人(@darmonren)がヒントを与えてくれた。彼はCryptopunksの取引データを簡単にスクレイピングし、並べ替えたところ、ほとんどのPunkは一度も取引されていないことを発見したという。

この発見はNFT市場の流動性問題の真相を示しており、次の仮説につながる:NFT市場に流動性がない主な理由は、大部分のNFTには真の買い手が存在しないからではないか。

この仮説を検証するため、私はCryptopunks以外のブルーチップデータも収集し、興味深い統計結果が得られた。以下ではBAYCを例に詳しく説明する。

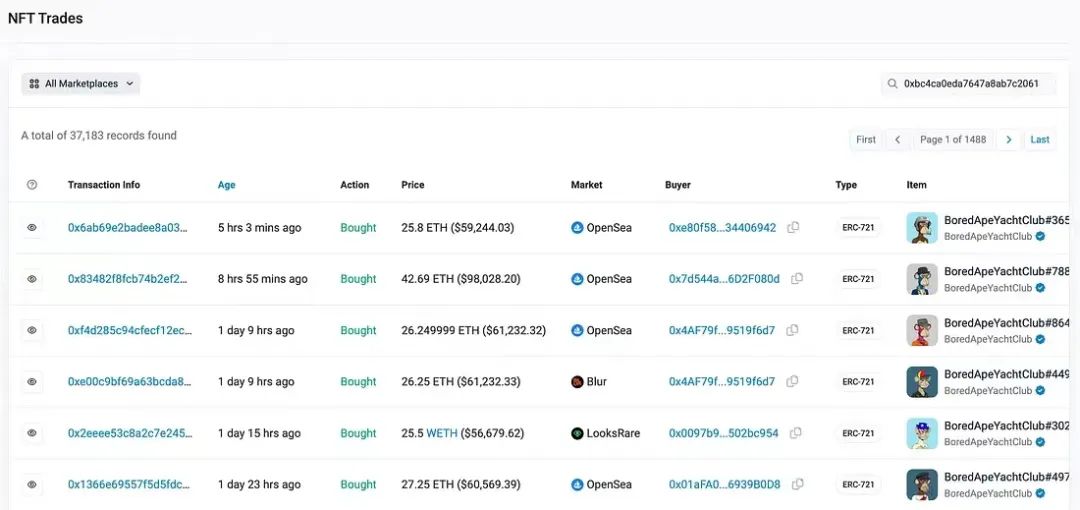

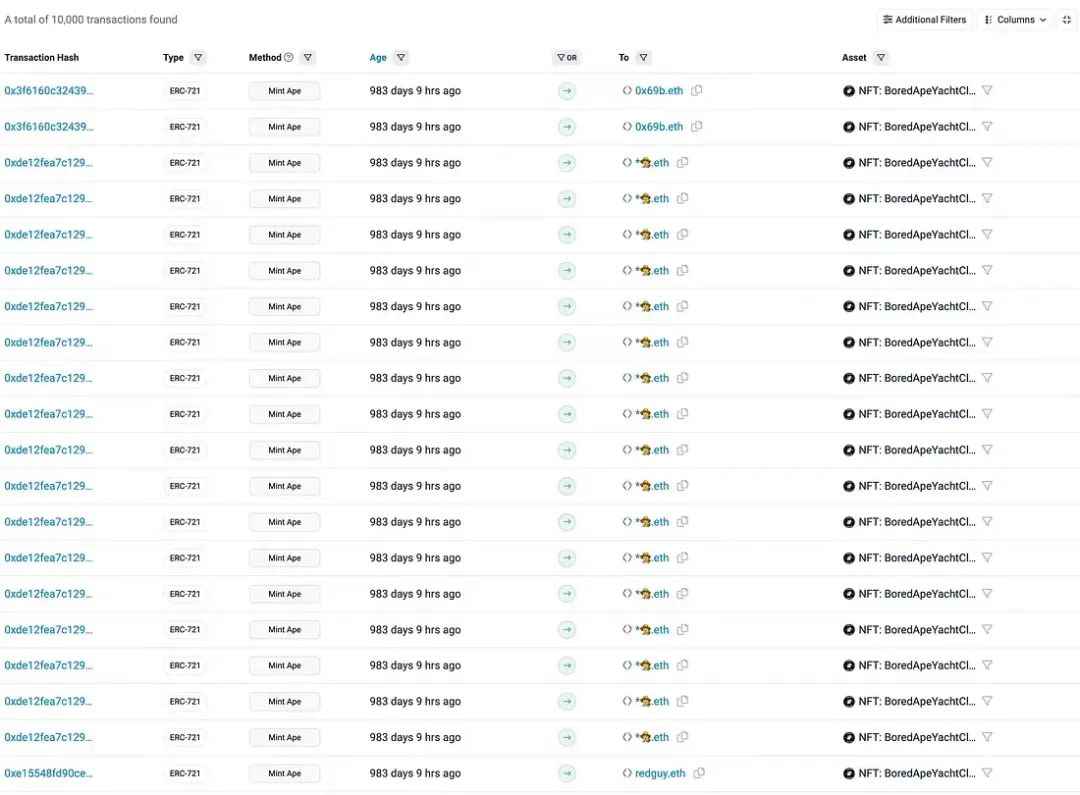

2023年11月28日時点で、Etherscanが記録するBAYCの主要NFTマーケットプレイス8カ所での取引履歴は合計36,990件。これらはすべての転送履歴ではなく、一部にすぎない。

編集日時点で36,990件から37,183件に増加

図に示す通り、1万点のBAYCのうち、36,990回の取引中に10%は一度も取引されておらず、71%は生涯取引回数が5回未満。30回以上転手されたのは20点未満、50回以上はわずか4点、100回を超えたBAYCは存在しない。

これらのデータは初期的なクロスチェックを経ている。

取引回数が10回以上と1回のみの極端な100件ずつのサンプルを抽出し、それぞれのtoken IDとCryptoslamが収録するsalesデータを比較した。

Cryptoslamは上記8マーケット以外の匿名マーケットプレイスのデータも収集しており、あるIDのBAYCのすべての取引履歴がこの8カ所に限定されていれば、双方のデータは一致する。また、取引回数が1回の100件のサンプルについても、両方の履歴データは一致した。

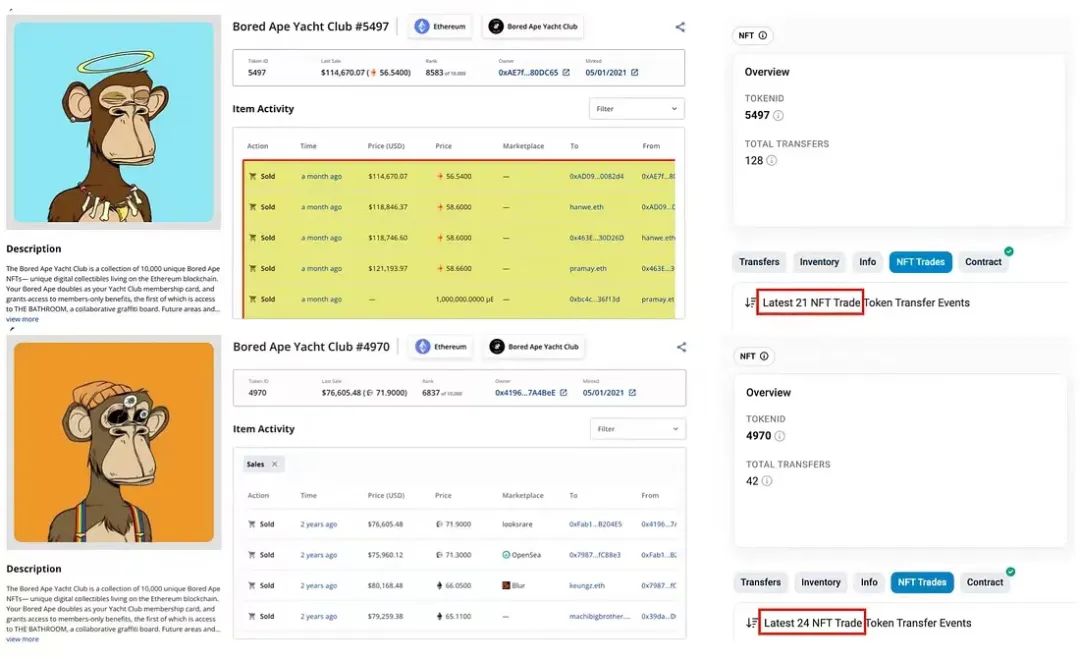

しかし、いくつかの乖離も見られた。例えばBAYC#5497。EtherscanのNFT取引記録では21回の取引があったが、Cryptoslamでは54回。そのうち21回はBlurとOpenseaのデータであり、残り33回はEtherscanが収録していない他のマーケットでの取引だった。

また、BAYC#4970では、Cryptoslamが17回、Etherscanが24回の取引履歴を記録していた。

実際、この乖離はCryptoslamのアクティビティランキングに載るBAYCに集中しており、カバレッジ率はほぼ100%。注意深く見ると、24時間、7日、30日のアクティビティランキングは同じBAYCが並び、順位も変わらない。これらは匿名取引所で頻繁に取引されており、Cryptoslamに記録される取引回数がEtherscanよりも多いのだ。

どのような要因があれほどの取引量増加を引き起こしたとしても、長期的なBAYCの転手分布を測定している以上、このような突然の極端な異常値は除外すべきである。

したがって、結論に影響はない――99%のBAYCには市場(転手の可能性)がない。なぜなら、一定規模の買い手が存在しないからだ。

残りの1%の中でも、一度の転手を新しい独立した買い手の出現と見なせば、30人以上の買い手を持つBAYCは17点しかない。

つまり、過去950日間で、この17点のBAYCそれぞれが購入されたのは30人未満であり、1万点中1点だけが60人の過去の買い手を得た。

このようなデータ分布は、他のブルーチップNFTにも当てはまる。

BAYCのOpenseaにおける出品率は2%

ここで疑問が生じるだろう。90%のBAYCが少なくとも一度は取引されているのに、なぜNFTに買い手がいないと言えるのか?

実際、Opensea上で各NFTシリーズの出品率を確認すれば真相が見える。発行枚数1万のブルーチップNFTの出品率はほぼ1~2%、つまり市場に出回っているのは100~200点程度だ。

取引履歴のあるNFTがすべて真に売れたのなら、なぜ出品率はこれほど低いのか?

データによると、生涯取引記録が1回だけのBAYCは1,729点。仮にこれら1,729点がすべて独立した真の買い手によって購入されたのなら、なぜBAYCの市場流通量が200点程度にしかならないのか? 仕手筋は出品率を管理する動機を持つが、利益を目的とする市場関係者が購入後に売却しない理由はない。資金を意図的に停滞させる合理性はない。

これで、NFT市場に流動性が欠ける理由が完全に理解できるだろう。

三、予想よりさらに低い流動性

私たちは常に流動性について語るが、ここで明確な定義をしておく。人々がNFTの流動性について話すとき、それは通常、NFTという資産自体の流動性だけでなく、この細分化市場の資金量(負債サイドの流動性)をも指している。

資産流動性とは、資産が公正な市場価値でどれだけ速く・容易に売却できるかの度合い。流動性の高い資産は、現在の市場価格で割引なしに迅速に売却でき、高額な取引費用も不要である。

一方、市場内資金量とは、市場内の資金の豊富さを指し、資金量と資産量の比率に依存する。これは負債側の流動性である。

NFT市場の流動性不足は、資産サイドと負債サイドの両方に起因している。

まず、NFTマーケットプレイスのおかげでNFTの作成と発行が極めて簡単になり、NFT資産の供給がウイルスのように爆発的に増加。流通可能なNFTの急増が、市場全体の流動性を圧迫している。

次に、非代替性トークンの特性により、各NFT自体が細分化市場となり、PFPシリーズであっても、各NFTは独自の取引環境に置かれ、結果として流動性が分割される。

NFT自体の性質が流動性の断片化を引き起こし、NFT市場に流動性の限界変化を観測する仕組みが常に欠如していることで、流動性問題はさらに悪化する。FT市場では、場内資金の限界量が変化すれば、FT価格もそれに応じて変化し、流動性の増減は価格に必ず反映される。

しかしNFT市場では、流動性の限界量と価格は互いに孤立しており、場内資金の撤退が価格に直接反映されない。また、場内に新規資金がなくても、既存資金の循環だけでNFTの売価を押し上げ、帳面時価総額を膨張させることさえ可能だ。

NFT市場に資金量を測定・ロックする仕組みが存在しない場合、場内流動性がほとんどなくなっていても、帳面価格と時価総額が高位を維持するという虚構の繁栄が生じる。

NFT投資家にとって、買い手/取引相手の不在と生存者バイアスによる一攫千金神話は、高価格に誘われて参入させた挙句、宝くじNFTを当てることなく、「最後の買い手」になってしまう結果を招く。

四、合意価格の誤謬

では、NFTの価格は信じられるのか?

従来の見解では、NFTの価格は信じられる。なぜなら、広く議論されているように、市場参加者も傍観者もNFTの価格決定メカニズムを「合意価格」と認めているからだ。

合意と希少性は、NFTの高価格を説明するための根拠とされてきた。

私の見解では、「合意価格」というのは暗号資産市場が好む、洗練されてはいるが曖昧な表現であり、こうした表現への広範な同意自体が、暗号市場特有の非合理さである。

「合意価格」説の論理的起点を検証すれば、ここで言う「合意」の真の意味は知名度指標と集団感情の特徴であり、それぞれ以下の仮定に対応している。

仮定1:NFT発行者の知名度が高くファンが多いほど、合意の基盤は自然に広く堅固になり、有名人のファンが熱狂的に流入し、流動性と転手量を提供してNFTの価値上昇を促す。

仮定2:異なる人々が帰属意識や自己表現を求める中、集団は感情ニーズを満たすNFTに高価格を支払う用意がある。

これは合意価格ではなく、知名度価格と感情価格である。

知名度仮定は、価格の急落と実際のオンチェーンデータ――つまり真の市場合意によって簡単に反証できる。

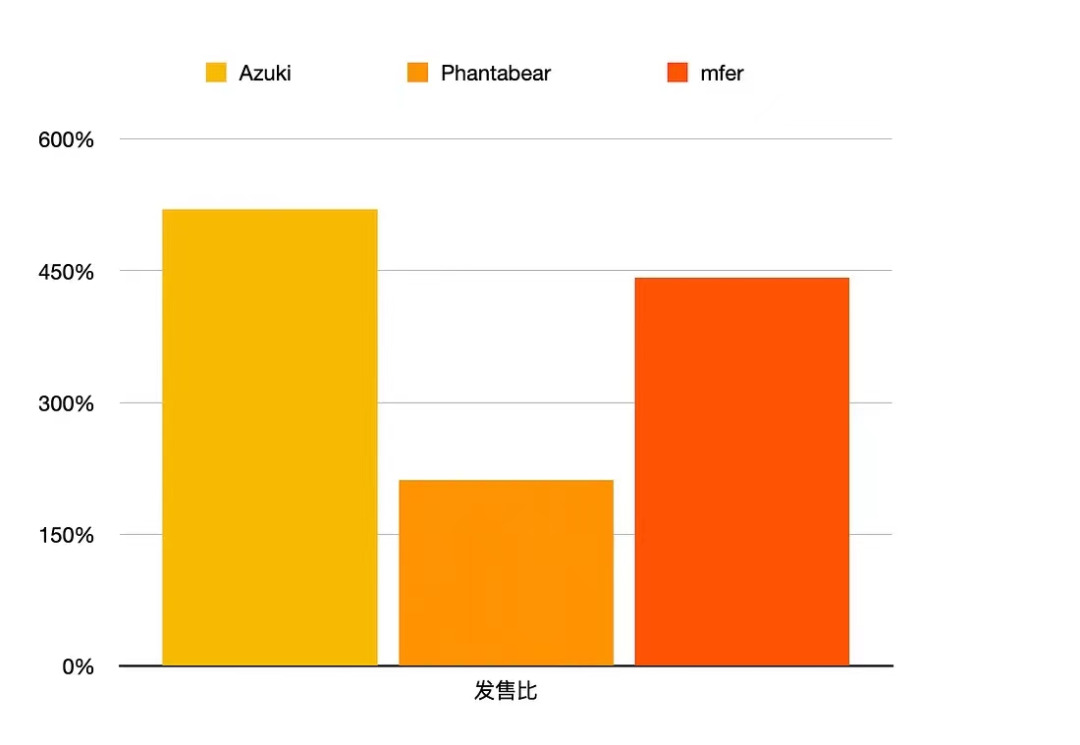

例としてJay Chou Bear(周杰倫熊)を取り上げると、一時期市場で「人気」だったように思えるが、実際の発売比(発行枚数÷総取引回数。系列NFTの平均転手率の粗い指標)は、高価格で入手困難なBAYCやPunkよりも劣っていた。

感情価値に長けたmferやazukiの方が発売比がやや高く(BAYCやCryptopunksを上回る)、彼らの「合意」はより強固だ。これはユーザー層の差によるもので、有名人のファンはNFT層ではない。NFT層の中にいる有名人のファン(しかも消費意欲のある)は、日漫好きや「F○ck yeah!」と叫ぶ層より少ない。

言い換えれば、有名人のファンをNFT層に変えること、NFT層の中から有名人のファンを探すことは、NFT層の感情ニーズを掘り起こすことより明らかに難しい。

とはいえ、感情が知名度より人々の取引意欲を刺激しても、結果として「合意」が形成されたとは言えない。

前述の通り、各NFTは実質的に独立した細分化市場であり、99%のNFTが生涯に1~2人の顧客しか持たず、あるいは取引相手すら見つけられないなら、誰がその「合意」を構成するのか? 歴史的顧客が30人未満のNFTの「合意」が本当に合意と言えるのか?

数万ものパーソナライズされた市場それぞれに公正価格を見出す方法は、一体どうすれば見つかるのか?

NFTの価格理論は、個人の「認定価格」を市場の「合意価格」と混同している。実際、NFTの真の買い手は限られており、取引済みNFTの81%の保有者は5人未満の取引相手しかおらず、そこには仕手筋の自己取引も含まれている。NFTの価格深度と転手頻度は、「合意価格」の存在を不可能にしており、価格決定メカニズムは一般に考えられている「合意価格」ではなく、限られた投資家の投機的価格付け――すなわち、価値の承認ではなく、価格上昇の期待に基づく購入――である。

ただし、これがNFT価格が信用できない完全な理由ではない。

五、皇帝の新しい服:NFTの希少性幻想

もう一つのNFT価格付け要因は希少性だが、NFT資産サイドの氾濫を理解すれば、この希少性ストーリーは自然に崩れる。

NFTビジネスモデルは希少性ストーリーを中心に誕生した。本質は高価格で希少性を販売すること――いわば高級ブランドビジネスモデルの無理やり適用である。

その論理の起源は理解できる。古典経済学の断片的な市場理論が、NFT市場参加者の思考様式を支配しているのだ。

人々は「見えざる手」が理想的な経済活動組織方式だと完全に認めてはいないが、それでもそれを一面的にNFT市場に適用している。

私たちは、需要と供給が価格を決定することを単純に知っている。弾力性を無視すれば、供給過剰は価格低下を、供給不足は価格上昇を引き起こす。

NFT発行側は「価格上昇」という結果を望むため、人工的に「不足」を演出する。

最初のトリックは、非代替性トークンの唯一性を希少性と同一視すること。さらに、NFT群の中でも属性ランクを分け、「希少性」をさらに「希少」にする。

しかし、市場におけるNFTの真の需要は考慮されていない。

価格は供給に影響されるが、需要によって決まる。 NFTに対する需要は消費需要と投資需要に分けられる。消費需要はコストパフォーマンスを重視するが、NFTは高価格に見合うCP値を提供できないため、残るのは投資需要だけ。しかし、無限に生産可能なNFTは、消費価値が非常に低くなることはあっても、真正に希少(常に市場がある)な骨董品のような投資価値を持つことは決してない。

真の美術市場でも、絵画価格は80対2の分布を示す。少数の有名芸術家の作品が高価だが、大多数の画家の作品は価格がつかない。

市場の奇妙な点はここにある。希少性の幻想は作り出されたが、市場は大規模にそれを受け入れようとはしなかった。

データは、ブルーチップシリーズの1万点のNFTが十分に売買されていないことを示している(実際、最も期待されていた200点ですら取引意欲は非常に限定的)。現在、NFTに対する真の需要量を測る尺度はないが、NFTの過剰供給は明白な事実だ。あるシリーズのNFT供給量は有限でも、市場全体ではNFT資産の総供給が過剰なのだ。

2023年10月~2024年1月の毎月新規NFT発行数

まさにこれが、NFTの天価神話と兆ドル時価総額が引き寄せたのは「買い手」ではなく、NFTの発行者たちだったことを示している。

しかし、大多数のNFTが名もなきまま消えていく結果を見る限り、発行者のほとんどはNFTが成功する本当の理由を理解していない。

六、誰がバブルを膨らませたのか

真の需要と流動性が限られているため、NFTの発行・販売・投資は有利なビジネスではない。特にコストが大きい場合はなおさらだ。

だが当初、なぜそれが超額利益を生む兆ドル産業として包装されたのか?

2021年、私はNFT市場の歴史を整理し、デジタル希少性や文化変革、暗号文化の表現などという空論を述べたが、今振り返ると、その最大の収穫は、NFTがビジネスチャンスになったのは、2020年に各暗号アート市場(特にNifty GatewayとAsync Art)がセンセーショナルな高価格オークションを積極的に開催し、Beeple、Pak、Cryptopunksがクリスティーズやサザビーズで取り上げられ、ピークを迎えたことから始まったという発見だった。

つまり、暗号アート市場と伝統的オークションハウスが、NFT市場の熱狂と価格設定を段階的に推し進めたのだ。

2020年、AsyncArtは上場2か月目で『First Supper』を34万4915ドルで落札させ、その後数十万ドルの単独取引が頻発するようになった。

Nifty Gatewayは2020年10~12月にBeepleのために3回のキュレーションオークションを開催し、総落札額は258ETH(当時約18万600ドル)。

2020年12月、Pakは初の100万ドル以上を稼いだ暗号アーティストとなった。

2021年3月、Beepleの『Everydays: The First 5,000 Days (2008–21)』が6934万ドルで落札。同月、サザビーズは4月にPakのオークションを開催すると発表し、NFT分野への正式参入を宣言した。

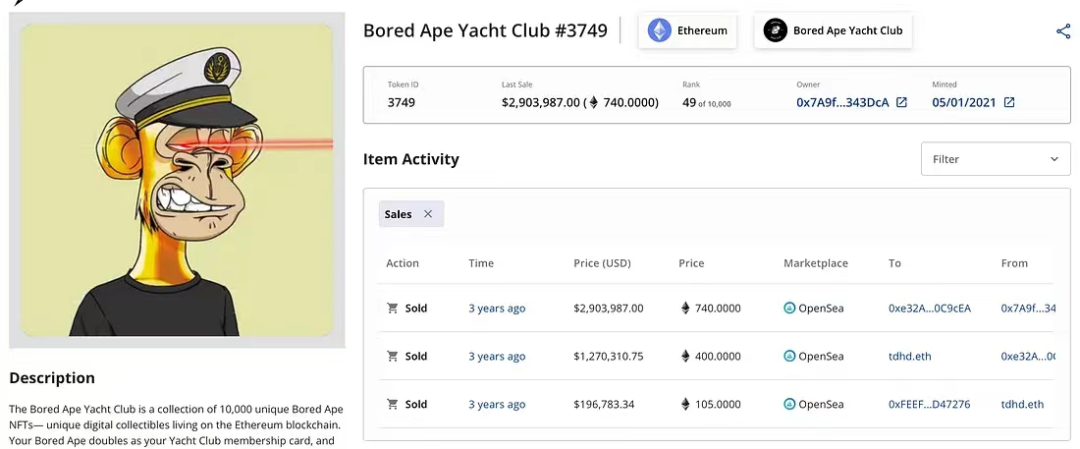

しかし最重要の出来事は、2021年2月にCryptoPunks 6965が800ETH(約150万ドル)で取引され、直後の3月11日にCryptoPunks#7804が750万ドル相当で高価格取引されたこと。これを受けて、翌月(4月8日)にクリスティーズがChristie’s 21st Century Evening SaleでCryptopunksをオークションにかけると発表した。

PFPの台頭とNFT資産規模の急拡大は、まさにこの時点から幕を開けた。

2021年4月23日、BAYCが0.08ETHでマインタイミング開始

2021年5月3日、Meebitsがマインタイミング開始

2021年7月1日、Cool Cat

2021年7月28日、World of Women

2021年9月9日、CrypToadz

2021年10月17日、Doodlesがマインタイミング開始

2021年12月12日、CloneX

2022年1月12日、Azuki

2022年3月31日、Beanz

2022年4月16日、Moonbirds

上記はネットワークトップ10のブルーチップPFPの発行日。

暗号アート市場と伝統的オークションハウスがCryptopunksに与えた神話は、この市場で最も鋭敏かつ資本ゲームに精通した一群のゴールドラッシュ参加者を刺激した――だからこそBAYCが登場したのだ。

「人々は過去から受け継いだ条件下で歴史を創造する」

―マルクス

景気はいつもこうやって始まる――偶然の出来事の要素が意図的に誇張され、口伝えの物語と複製可能な製品に変わる。

PFPの先駆者かつ創始者として、CryptopunksとBAYCは後続のすべてのNFTの発行枠組みを基本的に定めた――BAYCはCryptopunksの製品構造を模倣し、他のNFTはBAYCの(表面的な)ビジネスモデルとプロモーションシーンを模倣した。

七、マジシャンの手品 ―― NFTの価格操作

BAYCの創設チームは、当時のNFT市場において降維攻撃を行うマスターレベルの天才だった。

大多数の人々がNFTに対してまだ漠然としている中で、BAYCチームはすでに錯覚と人々の認知的欠陥を利用して、BAYCを次の神話に仕立てる計画を立てていた。

前に述べたように、NFTの出品率を管理する動機を持つのは仕手筋だけである――コントロールはマインタイミング時から始まっている。

私はBAYCの5000件のマインタイミングデータをスクレイピングした。総数の半分近いこのサンプルで、668の独立アドレスがマインタイミングに参加しており、そのうち1アドレスがBAYCの16%(800点)を、20アドレスが46%(2311点)を保持していることがわかった。

さらに、87%以上のBAYCが単一アドレスにより一括マインタイミングされている(一度に4点以上)。

一部のBAYCマインタイミング記録

BAYCの初回販売時、マインタイマーの数は1400人を大きく下回っており、内部で控えめにマインタイミングが行われたと疑われる。さらに、マインティング税の徴収によりBAYC価格に第一の心理的ラインを設定し、この二つが協働して高度なコントロールの第一歩を開始した。

第二歩は価格神話の創造である。

取引の観点から見ると、NFTとFTの最大の違いは、NFTの価格操作がはるかに簡単であることだ。NFTは価格を抑えて玉を回収する過程を必要としない。また、マーケットメーカーは自分が所有していないトークンを正確に避け、自分の所有する一部だけを高価格の対象にすることができる。

NFTの性質と取引方法は、マーケットメーカーが誰を買うか、誰を買わないかを決定できることを決定づけている。

もし私たちがFTや株式市場に参加しているなら、正しい銘柄を選べば、資金の駆け引きやファンダメンタル改善に関わらず成長の恩恵を受けられる。大衆投資家が流入しなくても、マーケットメーカーの無差別な押し上げの中で出口機会を得られる。

しかしNFTはそうではない。一般投資家にとって唯一の流動性出口は、他の大衆投資家だけだ。

BAYCチームの巧妙な点は、「価格」の創造にある。

前述したように、FTは無差別価格であり、同じ時間内では、あるFTの価値は別のFTと同じである。また、FTの価格は真の「合意価格」であり、買い手と売り手のリアルタイム駆け引きによって決まり、出来高が裏付けられた価格である。つまり、「取引」によって価格が変わる。

しかしNFTは違う。他の9999個のNFTの価格は、1つの天価NFTという価格アンカーによって決まる。

だからこそ、彼らは価格神話を創造しなければならなかった。そのため、BAYCの価格がジャンプするケースが大量に発生する――市場初出品で数百ETHの取引価格に達したり、初回取引価格が3ETHなのに、2回目の取引で突然139倍に跳ね上がる。

なぜ価格のジャンプが自然な価格上昇とは絶対に言えないのか?

なぜなら、これらの巨額取引のBAYCは市場に出品されておらず、出品オークションの記録もほとんどない。取引記録はすべて直接取引である。

別の角度から考えれば、一度も市場価格が付けられたことのないBAYCが、一夜にして何百万ドルの価値を持つ理由がどこにあるのか?

NFTの天価ジャンプ

仕手筋や売り手が巨額の価格設定をする可能性はあるが、買い手は消費動機でも投資動機でも、ジャンプした高価格を買う理由はない。 実際もそうなっており、天価BAYCの取引回数は極めて限られている――買わないわけではないが、1~2回の天価取引後は市場に再出品されなくなる。

天価で「受け皿」になる買い手は、真の買い手ではない。

しかし、真の買い手は存在するのか?

存在するが、極めて稀である。前述の通り、真の買い手の数は出品量を超えることはない。

少数の真の買い手は、「希少性物語」やNFTの価値上昇可能性を信じた人々であり、リスクを見ず、上昇だけを見て、自分こそが宝くじを当てると思ってしまう層――つまりNFT発行側の真のターゲット層である。

参加者は宝くじを引くような心理で投資するが、「当選する宝くじ」はすべてコントロール側が指定する。彼らの目的は、高価格に押し上げた後、異なる価格帯で出品し、各段階で誰かが受け皿になるように確保すること、つまり「売れればいい」。

利益を上げるNFTの真のビジネスモデルは、価格を吊り上げた後、物語を信じる少数の買い手を見つけることにある。

個別のBAYC価格の大幅上昇、フロアプライスの引き上げ、出品率の管理が最も重要な要素である。

NFTの価格は希少性とも、合意とも、内在価値とも無関係である。「希少性物語」は不良資産をまとめて黄金のように偽装する。まるで過去のサブプライム危機のようだ――

それが可能になるのは、NFT取引市場(少なくともOpensea)では「フロアプライスの引き上げ」が実際に価値が上がったか、前回の最低取引価格が上がったかではなく、出品価格が上がればよいからだ。

その通り、NFTのフロアプライスは取引があって初めて上がるのではない――NFT取引市場(少なくともOpensea)が表示するフ

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News