フォーブス:ビットコイン現物ETF登場で、先物ETFはどこへ行く?

TechFlow厳選深潮セレクト

フォーブス:ビットコイン現物ETF登場で、先物ETFはどこへ行く?

現物ビットコインETFの登場は、既存のすべての先物ETFに挑戦を突きつけた。

執筆:Javier Paz、フォーブス記者

翻訳:Luffy、Foresight News

マイケル・サピア氏(ProShares CEO)、画像提供:AP通信

2024年1月まで約20か月間、米国取引所でビットコインファンドに投資したい投資家は、先物市場に参入するしか選択肢がなかった。米証券取引委員会(SEC)は、暗号資産市場は操作されやすいとして、30件以上の暗号資産ファンド申請を却下していた。こうしたファンドは主要な暗号通貨を購入し、その保有資産を主要証券取引所で上場・取引可能な株式としてパッケージ化するだけのものだった。

「恣意的かつ気まぐれ」とされる一方で、SECは最終的に価格が規制された商品取引所によって決定されるビットコイン先物ETFには同意した。先物価格自体がビットコイン現物市場に基づいているという事実があってもなお、である。そのため2021年10月のProShares Bitcoin Strategy ETF(BITO)を皮切りに、13の先物ベースのビットコインETFが続々と登場した。メリーランド州ベセスダに本社を置くProSharesは初のビットコインETFを立ち上げた機関であり、初日だけで10億ドル以上を調達し、史上最高の成功を収めたETFとなった。それ以来、今年1月10日(SECが現物ETF10本の取引開始を認可した日)までに、同社は約25億ドルの資産を積み上げている。

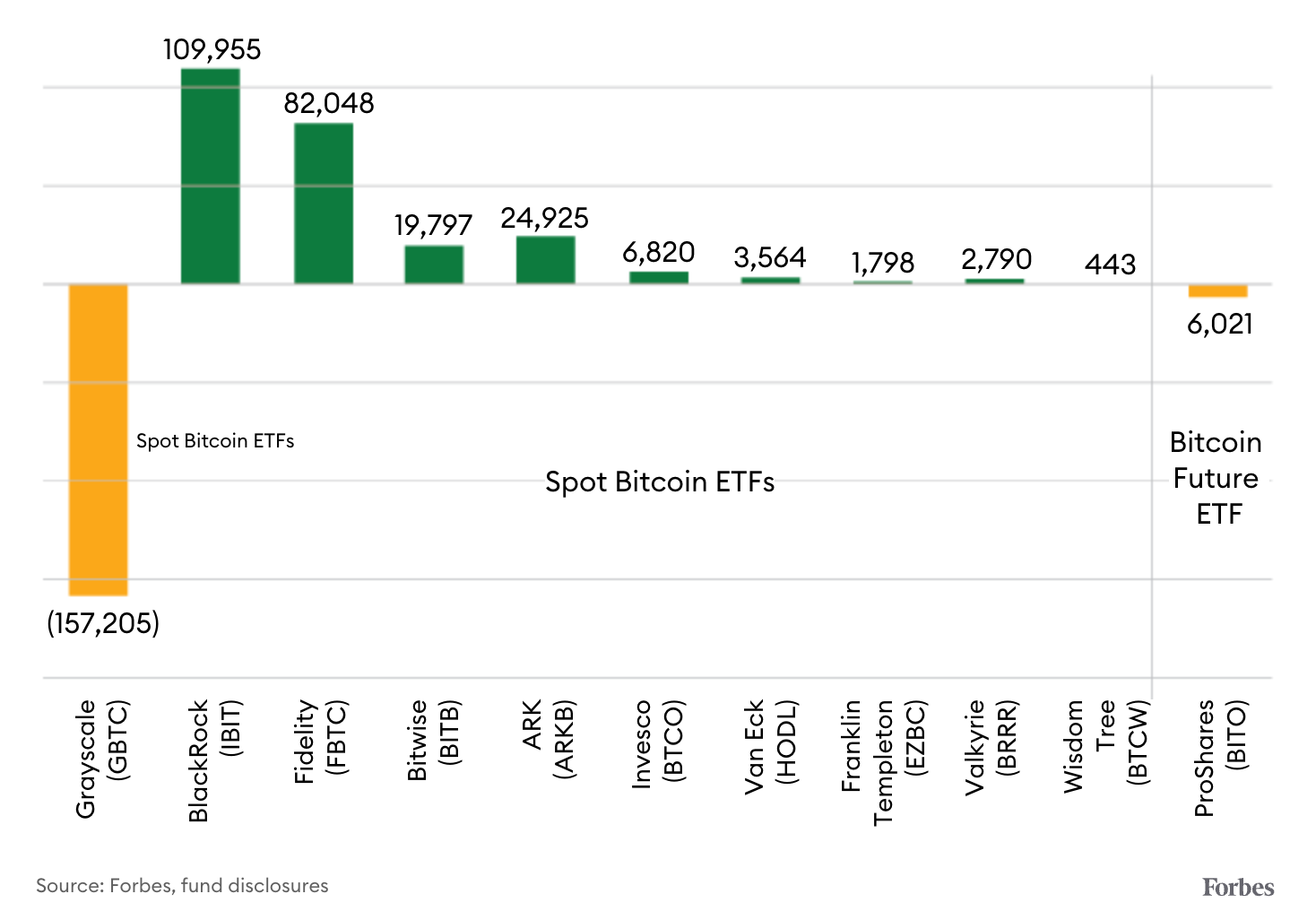

しかし、今年1月に上場したビットコイン現物ETFは、わずか1か月足らずで340億ドルの資産を獲得(うち280億ドル以上はクローズドエンドファンドGBTCからの移行分)し、ビットコイン先物ETFの将来は突然不透明になった。「投資家の関心は、ビットコイン先物へのエクスポージャーを提供する製品から、直接的な現物ビットコインエクスポージャーを提供する製品へとシフトするだろう」と、VanEckのデジタル資産プロダクトディレクター、カイル・ダクルーズ氏は述べる。「現物製品はビットコイン価格をより正確に追跡できる」。VanEckは先物ビットコインファンドの衰退を待ってばかりではいなかった。同社は先月、4300万ドル規模のBitcoin Strategy Fund(XBTF)先物ETFを閉鎖し、新たに設立した現物ファンドVanEck Bitcoin Trust(HODL)に注力している。新ファンドは現在1億7600万ドルの資産を保有している。

一方、ProSharesは先物ETFへの賭けをさらに強化している。20億ドル規模のBitcoin Strategy ETF(BITO)を撤退または現物ファンドに転換する計画は一切ない。むしろ最近、一連の補完的な先物ETFの提供を申請しており、ファンドの間接的なビットコイン投資にレバレッジを加える構えだ。ProSharesのBITOの費用率はファンド資産の0.95%で、新しく登場した現物ETFの競合相手のおよそ3倍に相当する。

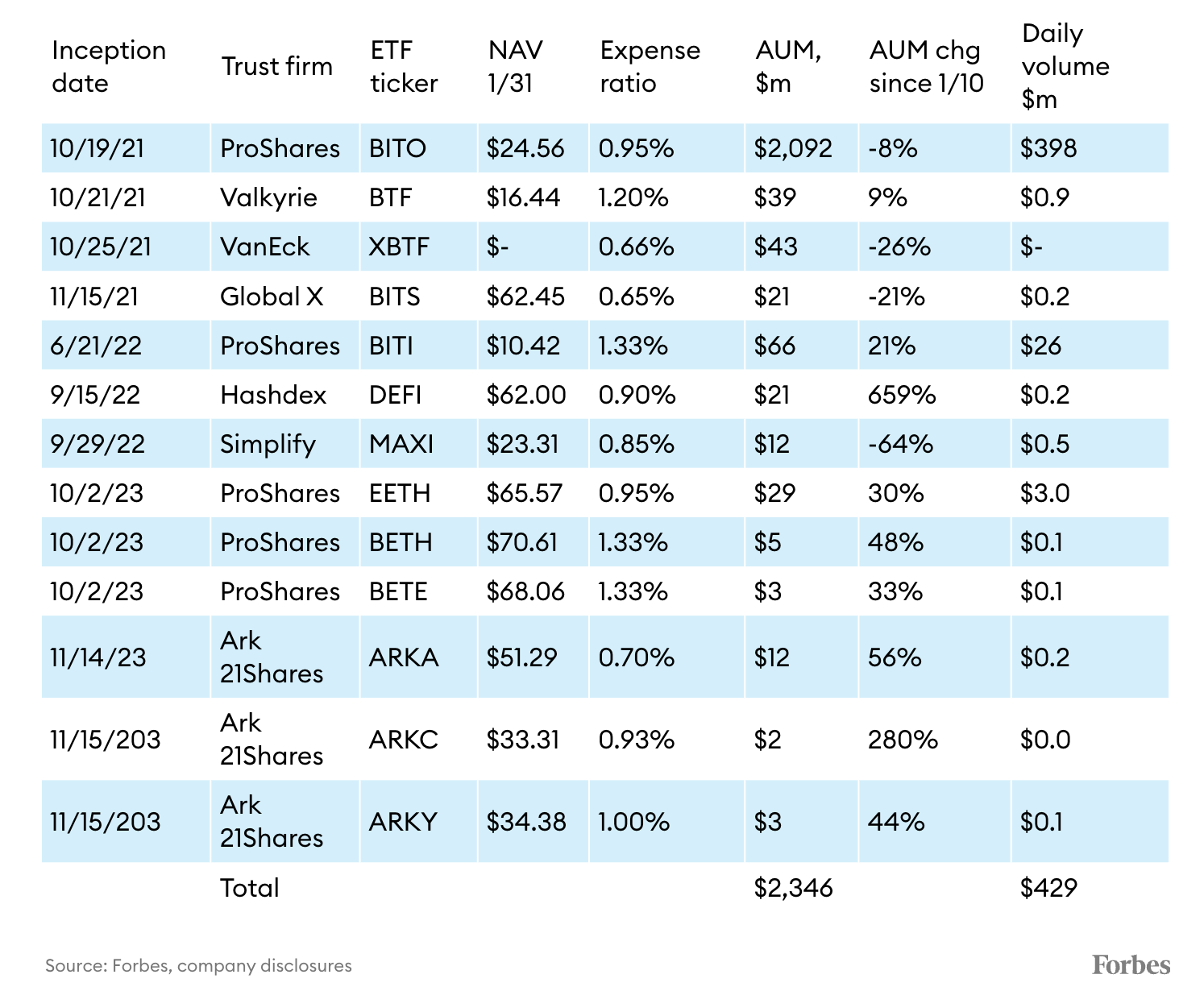

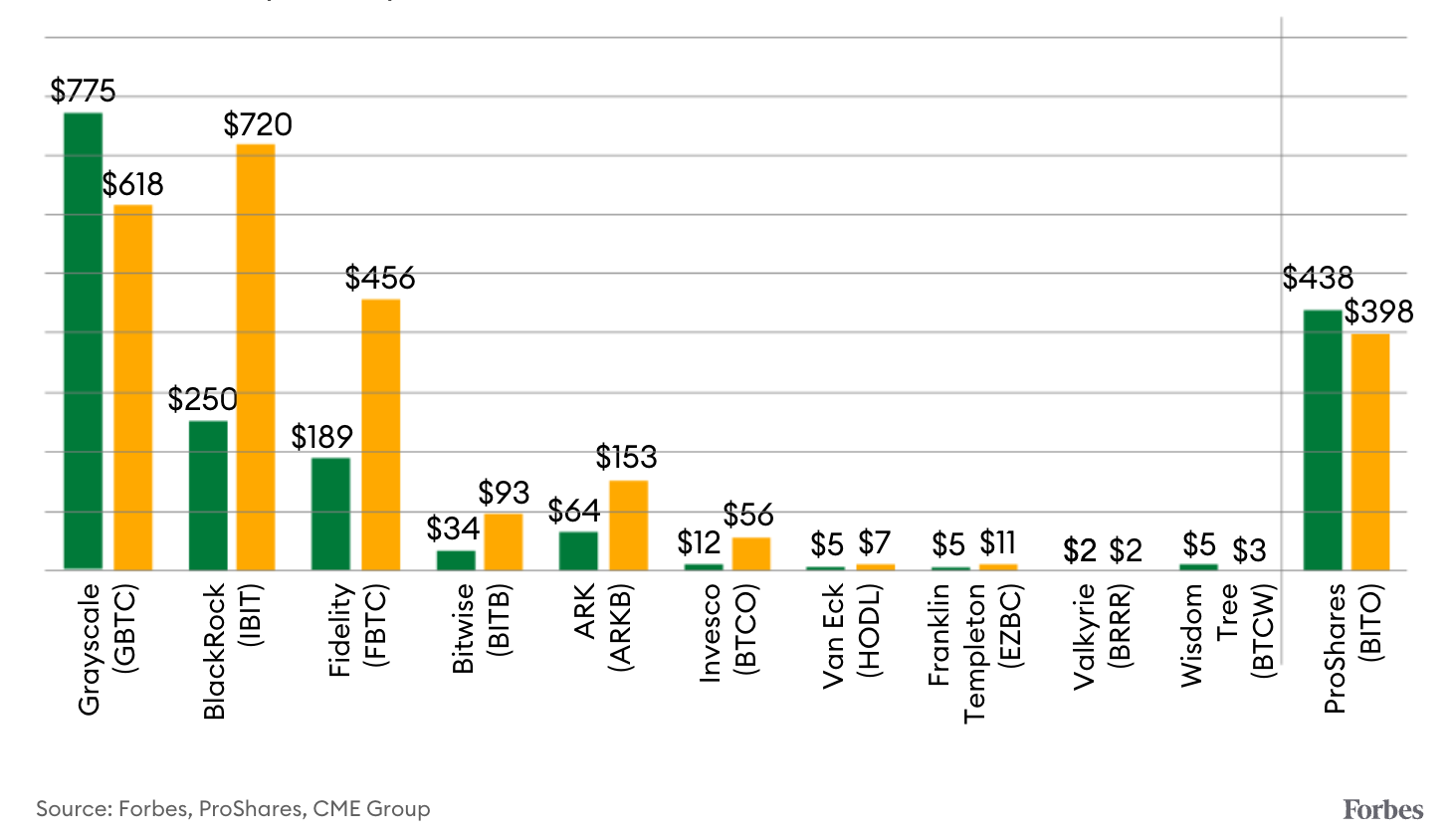

ビットコイン先物ETF、出典:フォーブス、データは2024年2月14日時点

背景

BITOおよび類似の先物ビットコインETFは、CME(シカゴマーカンタイル取引所)などの規制された取引所でキャッシュ決済された先物契約を購入し、それを株式市場で自由に取引可能な株式としてパッケージ化している。これらの製品は、発行体が実物ビットコインを購入し、その投資ポートフォリオの一部の権益を代表する株式を提供する新しい現物ETFとは異なる。先物ETFはより複雑かつ高コストになり得る。なぜなら、発行体は毎回(通常は月末)満期を迎えるたびに新たな契約を継続して購入しなければならず、ビットコイン価格が上昇し始めた場合、隠れたロールオーバー費用が利益を侵食する可能性があるためだ。

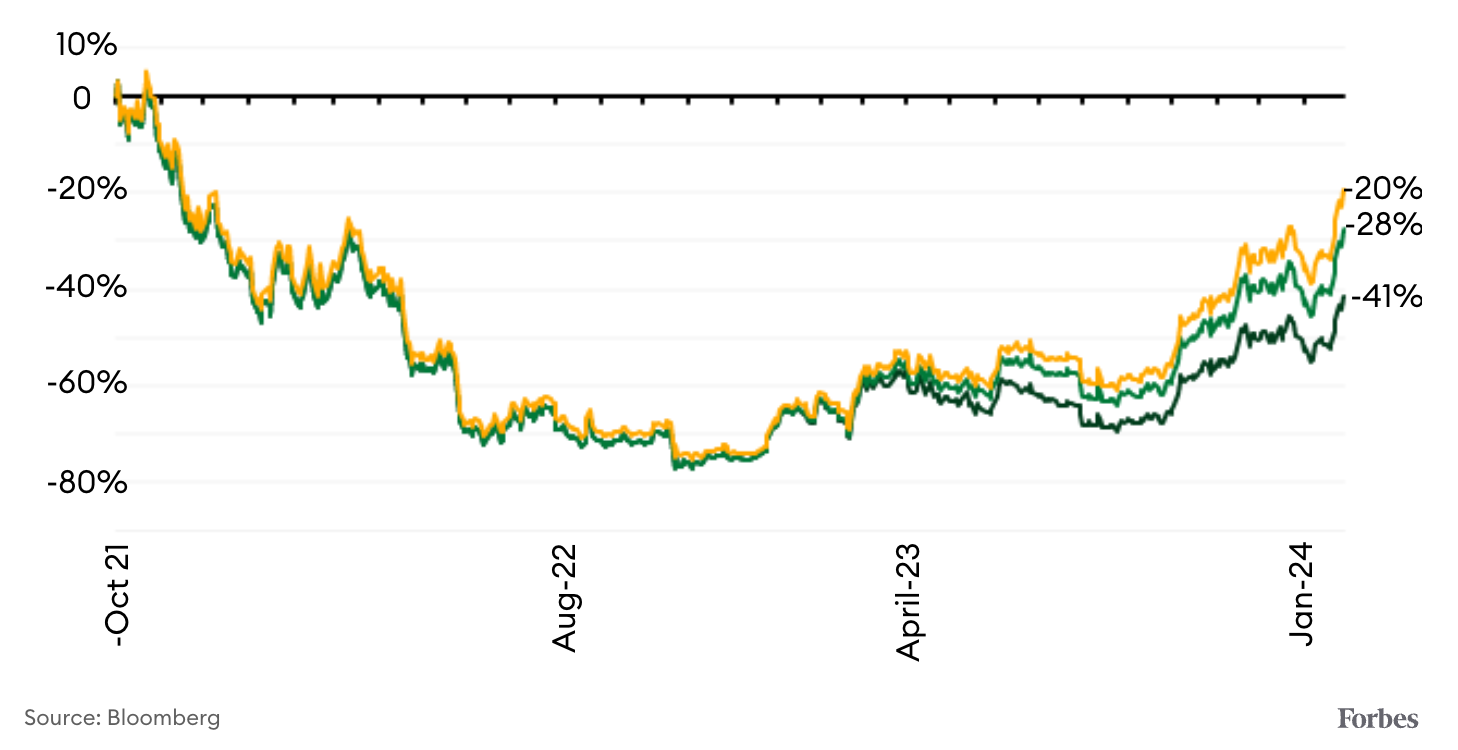

以下の図が示すように、設立から今年1月30日までの期間、BITOはベンチマークであるブルームバーグ・ギャラクシー・ビットコイン指数に対して8ポイント遅れを取っている。累積リターンと現物価格リターンの間には差異があることに注意が必要だ。累積リターンには配当金支払いやファンドの現金利息など他の要素が含まれる。純粋な現物ETFはまだ配当金を支払っていない。

設立以降のBITOのBTC指数ベンチマークに対するパフォーマンス。濃い緑はBITO価格リターン(配当再投資なし)、薄い緑はBITO累積トータルリターン(配当再投資あり)、黄色はBTC指数リターン%。出典:ブルームバーグ

こうした追加メカニズムとコスト増を考慮すると、SECが先物ETFを最初に承認したことは驚きに映るかもしれない。しかし、元商品先物取引委員会(CFTC)議長でもあるSEC議長ゲイリー・ゲンスラー氏は、規制された取引所で取引される製品を追跡するETFの方が、大きく規制されていない暗号資産取引所で取引される現物製品よりも安心できると考えている。

強力なスタートを切ったProSharesのBITOは、ビットコイン先物ファンド市場で90%のシェアを占めている。1月10日から2月16日の間に、BITOの運用資産は1億2600万ドル減少したが、それでも総資産は2023年10月中旬と比べて13億ドル増加している。当時は機関投資家が現物ETFのSEC承認を予想してビットコインに楽観的になり、先物ETFの購入を始めた。

1月11日以降のBITOの大規模な資金流出の正確な理由は特定しにくいが、短期買い手による利確が大きな要因と考えられる。キャシー・ウッド氏のArk Investは、保有するBITO株式を自社の現物ETFであるArk 21Shares Bitcoin ETFに移行し、約9300万ドルの利益を得た。

2021年10月以降のBITO ETFの運用資産規模、出典:Ycharts

主な統計データ

BITOのビットコイン相当保有量、出典:フォーブス、ProShares

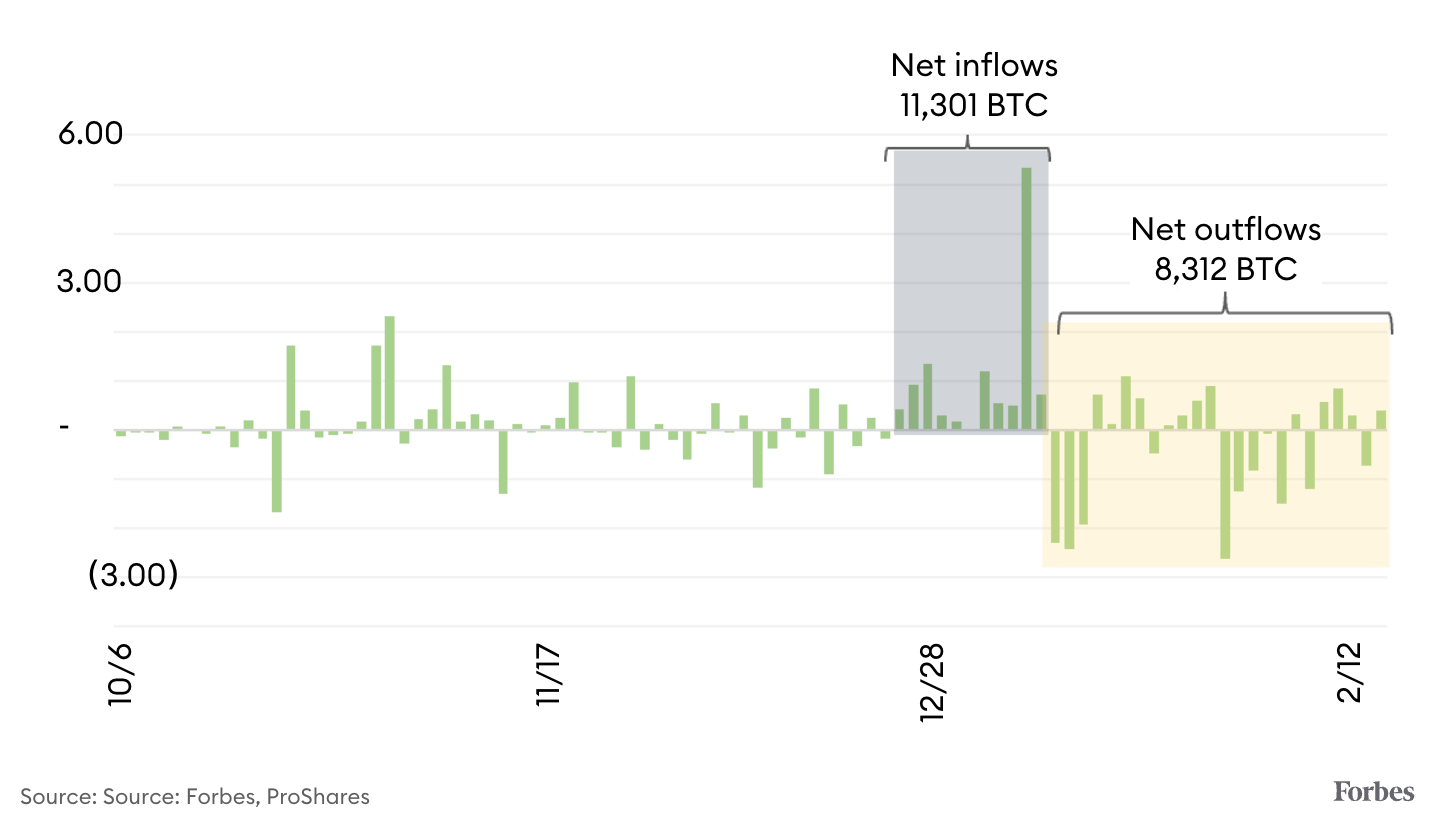

2024年1月11日から2024年2月14日までのビットコイン流入(流出)、出典:フォーブス

取引高比較。緑は過去24営業日の平均取引高(単位:百万ドル)、黄色は直近1日の活動(単位:百万ドル)。出典:フォーブス、ProShares、CME

展望と影響

ProSharesのBITOは安定した収益源を持っており、0.95%の資産運用料率と約20億ドルの資産により、年間約1900万ドルの収益を生んでいる。もしProSharesが現物ETFに移行する場合、競合と肩を並べるために費用率を三分の二削減せざるを得ない(ただしコストも下がる)だろう。BITOはProSharesが提供する40以上の上場投資信託の一つに過ぎず、同社の総運用資産は640億ドルに達している。同社は以前クローズドエンドファンドとして存在していたビットコイントラスト(GBTC)と同様の戦略を採用している。GBTCは当初2%の費用率を持ち、ETF化された際に1.5%に引き下げられた。一方、ほとんどの新規現物ETFの競合は費用率を約0.26%程度に設定している。ProSharesの公式声明は、GrayscaleのCEOマイケル・ゾネンシャイン氏の発言とも一致しており、経験、運営効率性、流動性、狭いスプレッドなどを挙げてGBTCの高コストを正当化しようとしている。

ProShares CEOのマイケル氏は、「我々はBITOの持続的な成功が、多くの投資家が秩序立てられ、効率的で高度に規制された市場への投資手段として、世界最大の銀行の一つ(JPモルガン)が保管する形でビットコインへのエクスポージャーを得たいと考えていることに起因すると信じている」と述べている。

現物ETFの競合と比べ、BITOの高い費用率が大量の解約を引き起こすことはおそらくない。慣性は資産運用において長年にわたり強力な力である。「運用資産の約75〜80%は15年以上の歴史を持つETFに投資されている」と、hanETF創業者のヘクター・マクニール氏は指摘する。「彼らは金融プラットフォームやシステムに深く根付いており、ただお金を刈り取っているにすぎない。」

投資家がProSharesの高コストファンドに引き続き投資するもう一つの要因は税制面の事情、特に大量の含み益を持つBITO保有者にとっての譲渡所得税の負担にあるかもしれない。

しかし、新規資金はどうだろうか?投資家が現物ビットコインETFではなく先物ETFを選択する合理的な理由はあるのか?これはより難しい論点だ。先物ベースの商品ETFは、ある種の資産にとっては他の資産よりも意味があることが証明されている。例えば原油は貯蔵が困難だ。「問題は、現物を持っているとそれを巨大なタンクに保管しなければならないことだ」とマクニール氏は語る。「実物を保管するには一定のコストがかかる。」しかし彼は、現物金ETFにはこうした課題がないと指摘する。「金は非常に価値が高く、体積が小さいため金庫に簡単に保管でき、流動性の高い現物市場もある。」ビットコインは「デジタルゴールド」として販売されており、保管も容易であるため、金の例の方がより説得力がある。

暗号資産市場が下落局面に入った場合、先物ベースのファンドはビットコインを上回るパフォーマンスを示す可能性がある。BITOは先物プレミアム期間中に現物価格の上昇に追随できないかもしれないが、長期契約の先物価格が最も高くなる際には、逆に熊相場時にBITOにとって有利に働く可能性がある。なぜならロールオーバー費用がますます安くなるためだ。「先物ETFはより複雑な製品なので、大多数の投資家には向かない」と、21.co共同創設者兼社長のオフェリア・スナイダー氏は言う。「これはホールド型ではなく、タクティカルな戦略向けの製品だ。」

ProSharesの将来像

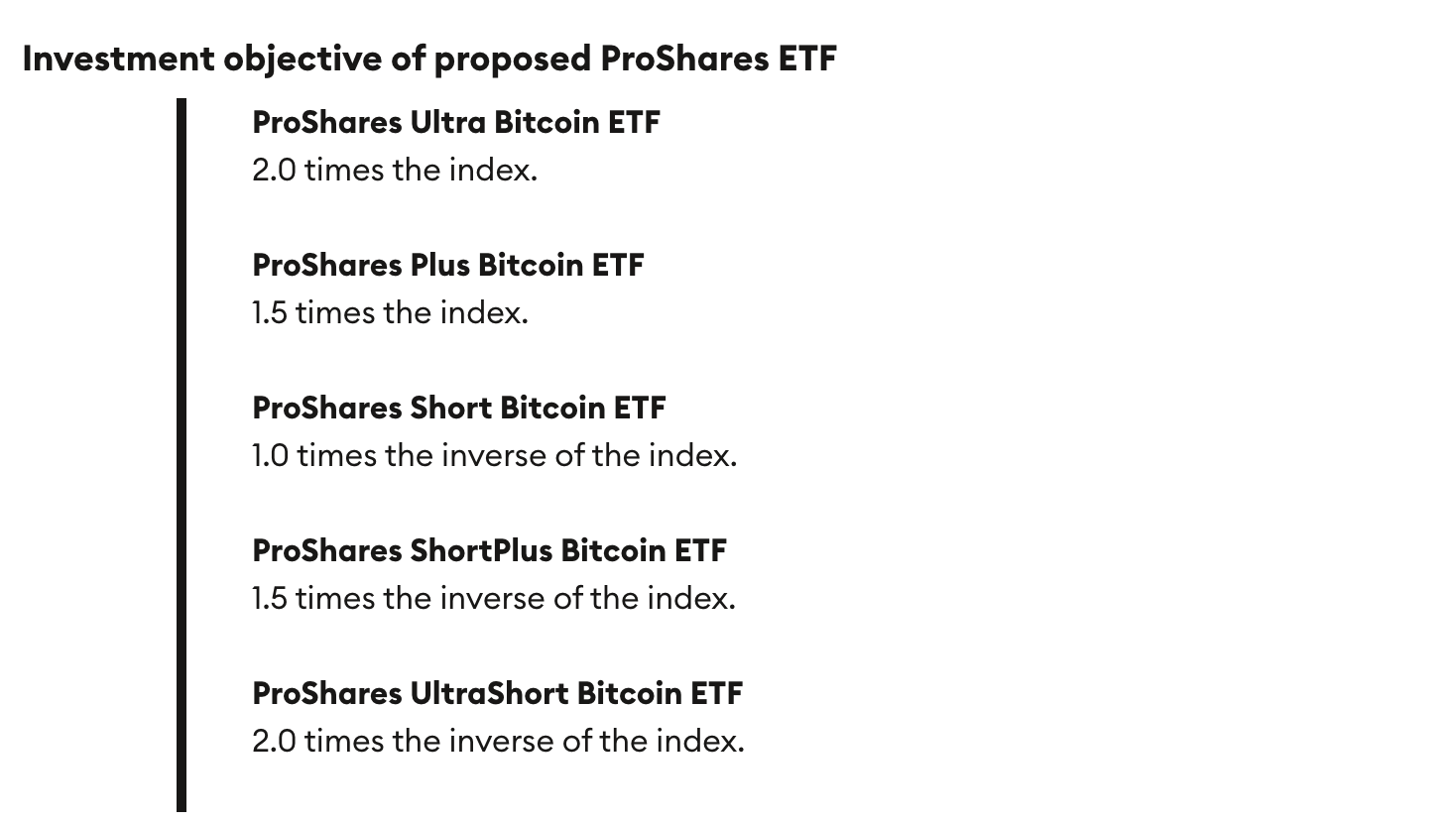

ProShares Bitcoin Strategy ETFは依然として同社の旗艦暗号資産ファンドだが、この資産運用会社は最近、スワップ契約(新型のビットコインエクスポージャー)を取引する5つの追加ETFの上場を申請した。これらのファンドは北米の現物ETFも活用するが、暗号資産ポジションを直接保有せず、Bloomberg Galaxy Bitcoin Indexに基づいてレバレッジ付きの日次リターンを提供することを目指している。

出典:米証券取引委員会(SEC)、ProSharesファイル

ProSharesのターゲット顧客は財務レバレッジを求めるトレーダーであり、これは現物ETFとの違いである。現物ETFはリターンを拡大するためにレバレッジを使うことができない。こうしたリスクの高いファンドはまだ取引開始が許可されていないが、SECがビットコイン価格の両方向ベットやレバレッジを提供する他の製品をすでに承認していることを考えると、上場は認められる可能性が高い。

ProSharesの第2の暗号資産先物ETFであるProShares Short Bitcoin Strategy ETF(BITI、資産規模約5800万ドル)は、ビットコイン価格の-1.0倍の逆リターンを目指しているが、主にビットコイン先物契約を売ることで投資目的を達成している点で異なる。

製品コストが高いにもかかわらず、ProSharesのBITOはビットコイン先物ETFでの支配的地位により、熟練した暗号資産トレーダーの間で確固たる地位を築いている。ProSharesは、リターンを拡大したりリスクをヘッジしたりしたい機関投資家を惹きつけるレバレッジ製品のエコシステムを構築している。ただし、Hashdex、GlobalX、Ark21 Sharesなどが提供する類似製品(仮にこれらが継続運営される前提で)との競争に直面している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News