Synthetix 2024年の展望:どのような重要な進展があるのか?

TechFlow厳選深潮セレクト

Synthetix 2024年の展望:どのような重要な進展があるのか?

2024年にSynthetix V3、Perps V3およびUSDCコンボのBase上での展開ならびに他のクロスチェーン展開への注力を行う予定。

執筆:Westie

翻訳:白話ブロックチェーン

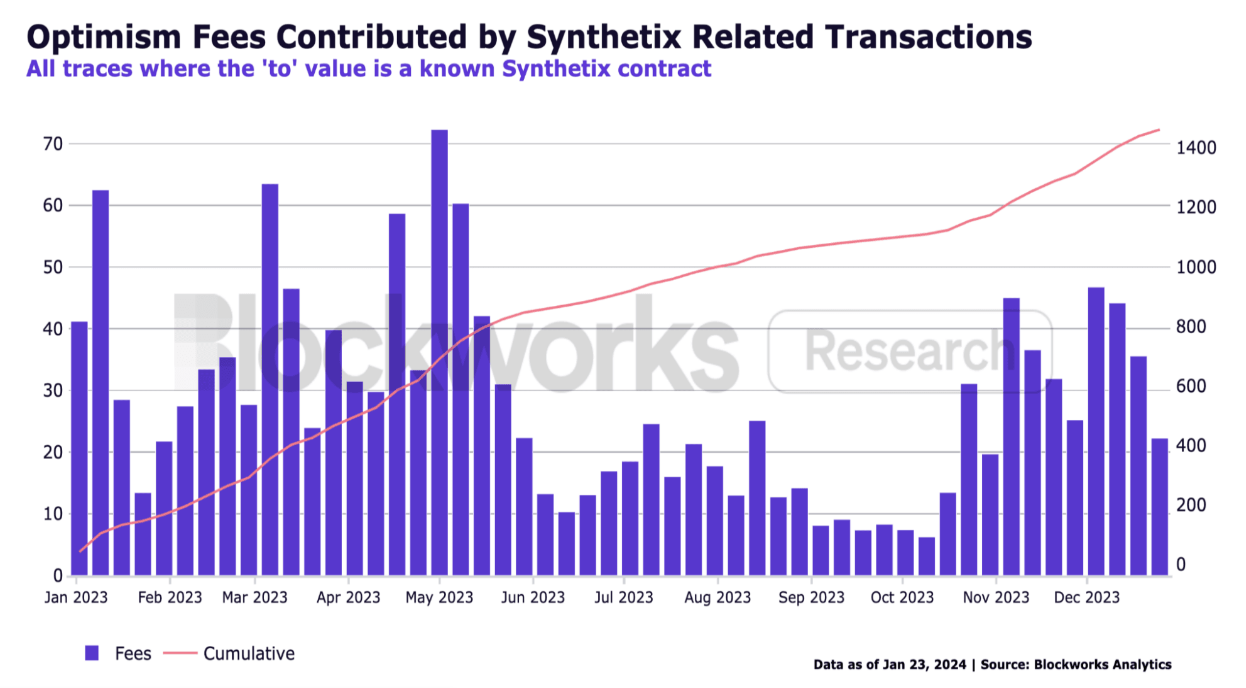

SynthetixはOptimismの成功における主要な原動力の一つであり、このチェーンにおける大部分のTVL(Total Value Locked:総ロック価値)、アクティビティ、および収益を占めている。Synthetixの年末時点のTVLは3億1600万ドルで、Optimism Mainnet全体のTVLの約34%を占めている。さらに、Synthetix関連のOptimism Mainnetでの取引(スポットおよびペルプ取引、SNXステーキングを含む)は、2023年に約1460ETH(約350万ドル)のトランザクション手数料を生み出し、これはチェーン全体の収益の約7.3%に相当する。

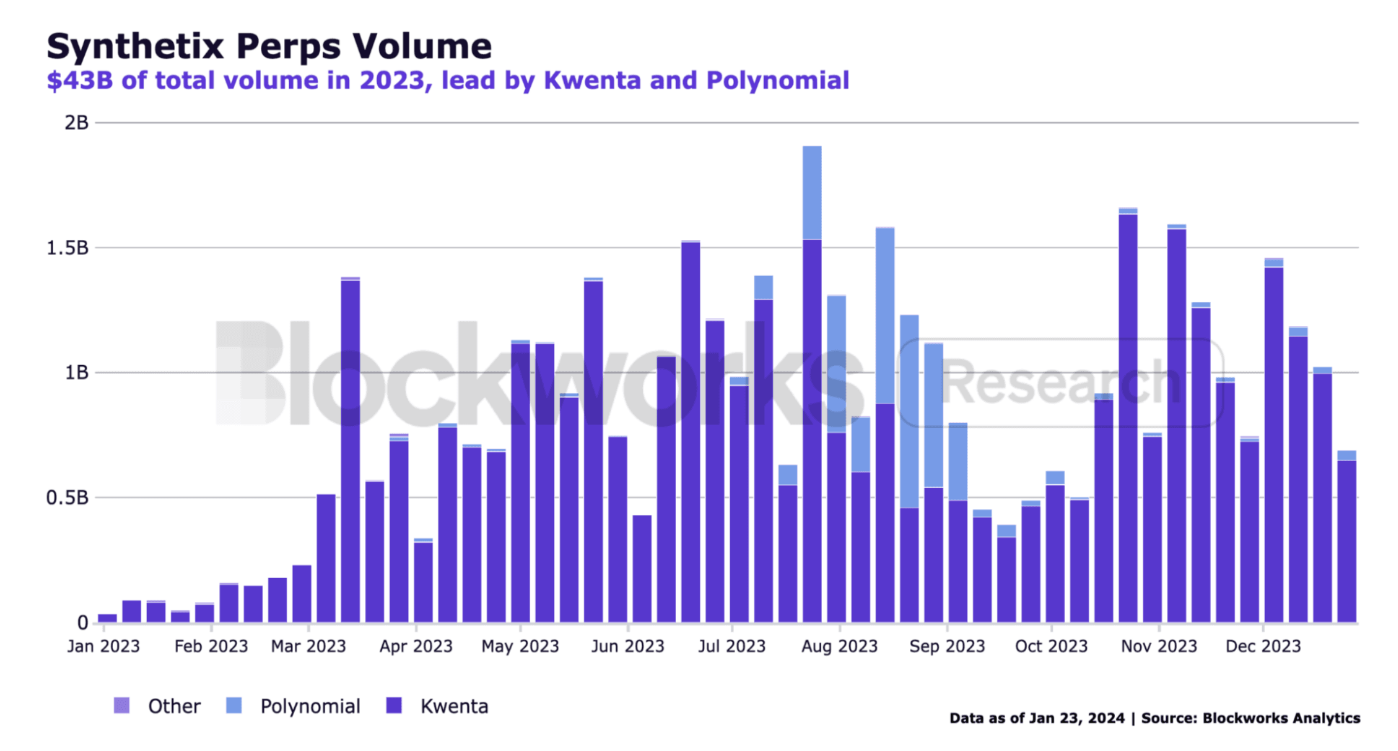

一部の人々はこの活動の増加を、当時約900万ドル相当だった590万OPのインセンティブに起因していると見なしているが、これはSynthetixおよびそのフロントエンドがプラットフォーム上のトレーダーに対する手数料リベートとして使用していたものである。しかし、インセンティブ期間終了後も取引量は比較的高い水準を維持している。インセンティブ期間中の1550万ドルに対して、Synthetixは依然として平均して1日あたり1億5100万ドルの取引高を達成しており、特に10月23日の週には最高週間取引高として16億ドルに達した。これはつまり、これらのインセンティブがユーザーおよび取引量に対して一定の粘着性をもたらしたことを意味している。

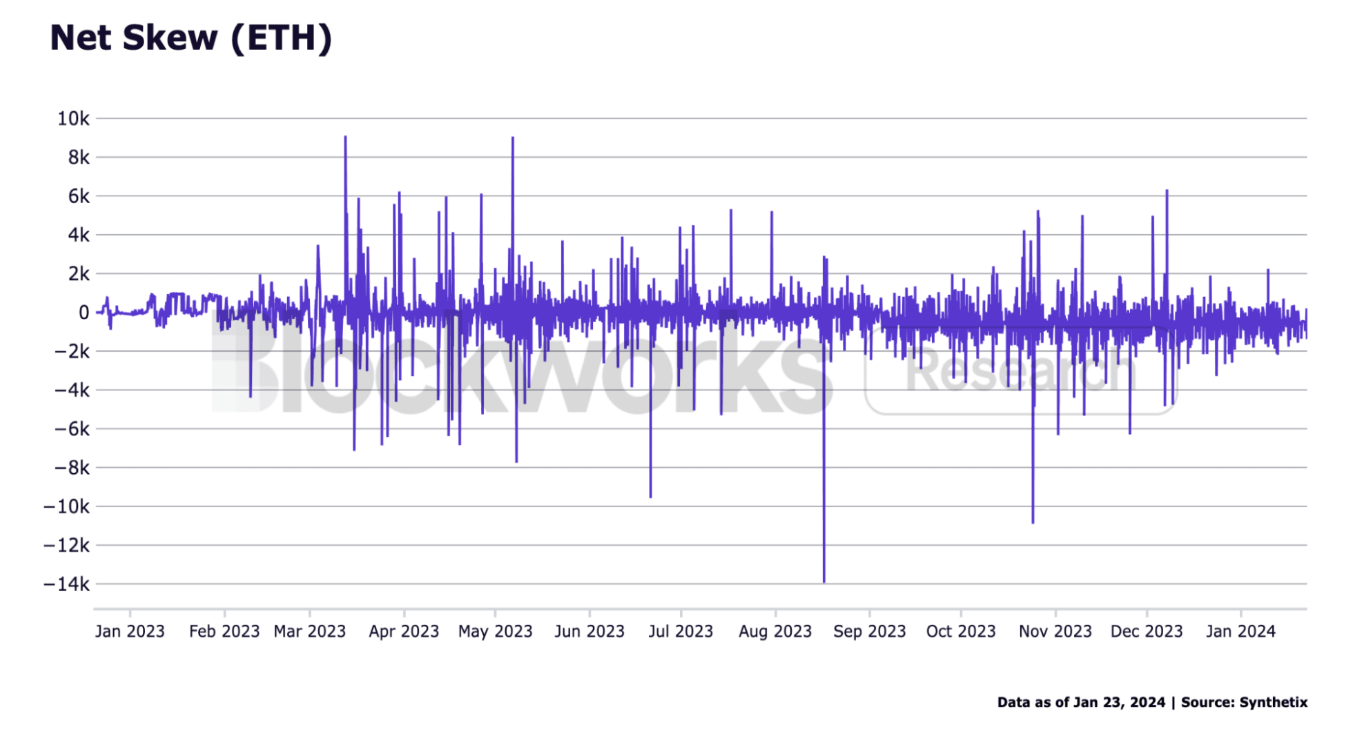

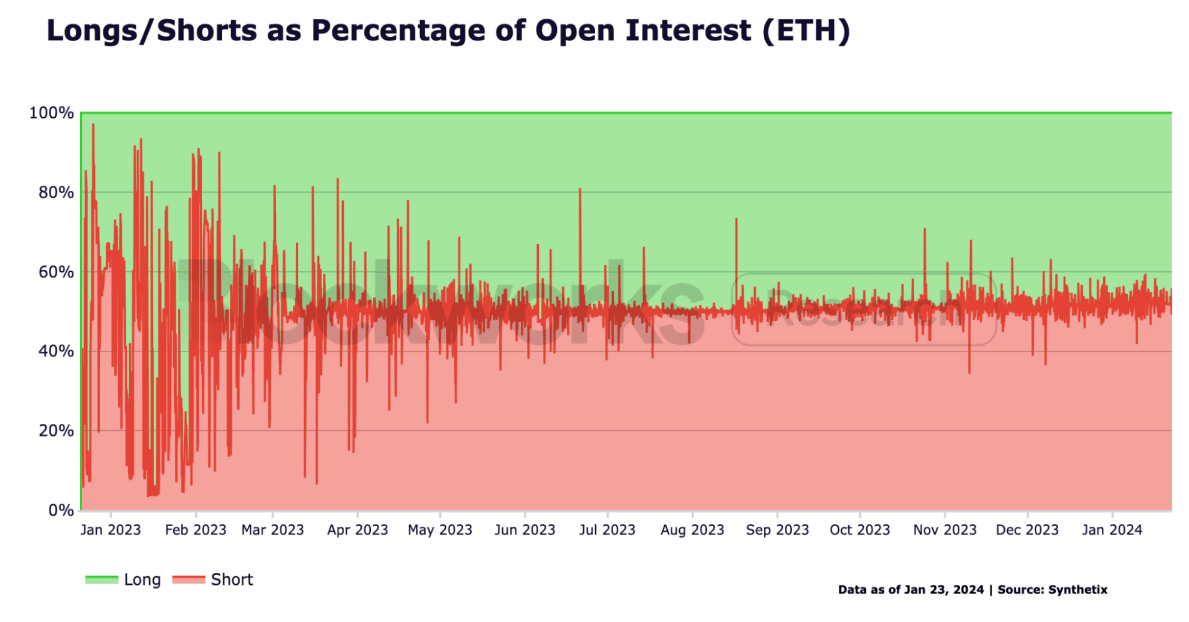

取引量および手数料は明らかに極めて重要である一方で、SNX保有者にとって重要な側面は市場変動リスクへの露出を減らすことにある。これはPerps V2のダイナミックファウンディングレートによって実現されている。単なるバイアス(ロングとショートの差)を考慮するだけでなく、ダイナミックファウンディングレートは「速度」も考慮に入れる。つまり、長期的に継続的なロングバイアスが存在する場合、ファウンディングレートは時間とともに引き続き上昇する。このシステムは、裁定取引を行うトレーダーを強く誘導し、ポジションバランスの維持を促進する。2023年初頭には非常に小さなポジション上限により大幅なボラティリティが発生したものの、それ以外の期間はほとんど安定しており、わずかな短期的変動がたまに見られる程度であった。

GMXなどの他の競合プロトコルも現在、ダイナミックファウンディングレートを自社製品に取り入れており、これは流動性提供者の市場リスク露出を効果的に低減できることが証明されたためである。

明確なプロダクトマーケットフィットを達成した永続的(ペルプ)製品を背景に、Synthetixは2024年において、製品ラインのアップグレード、チェーン横断でのペルプ取引の拡張、流動性と資本効率の最大化のための新たな担保タイプの追加、および中心化取引所並みのユーザーエクスペリエンスを提供するフロントエンドのインセンティブ付与といった野心的な展開を目指している。

1、Synthetix V3 および Perps V3

Synthetixは現在、既存のV2xシステムから新製品であるSynthetix V3およびPerps V3へ移行中である。

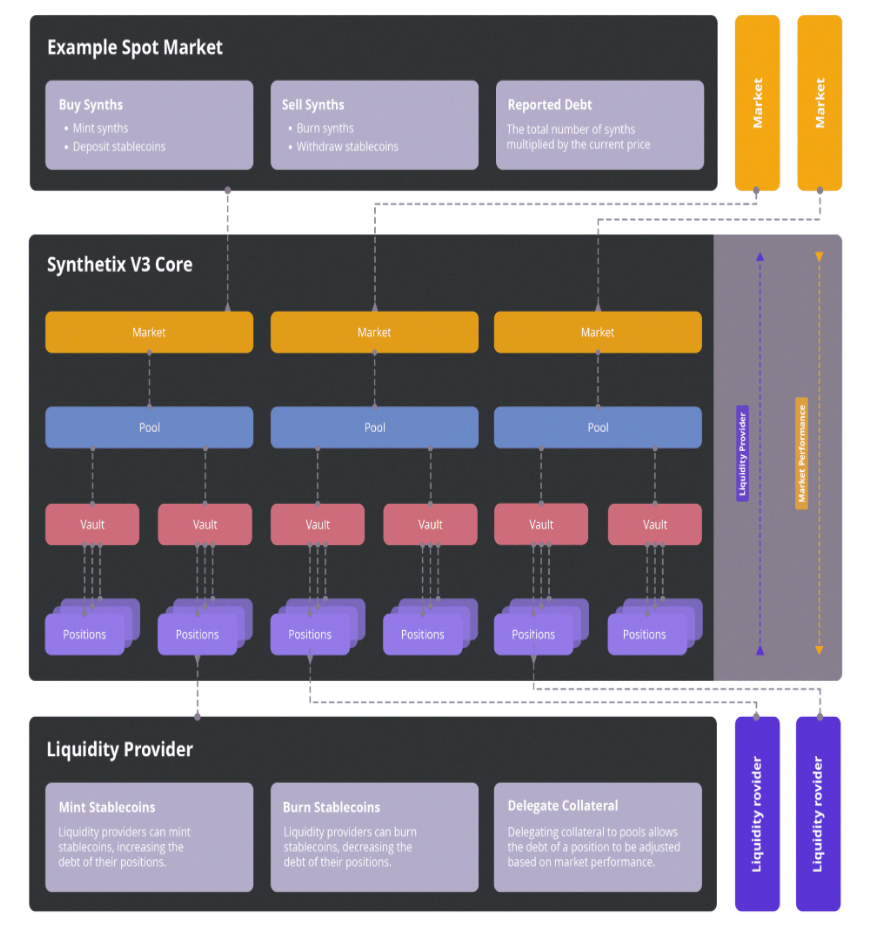

Synthetixは金融市場における流動性のコアレイヤーである。V2では、SNX保有者はSNXを担保に入れ、債務ポジションを負うことができる。この債務は、全保有者間で共有されるシステム全体の債務における各保有者の割合によって表される。このグローバルな債務プールが生み出す価値によって、合成資産市場が形成される。ポジションのエントリー・エグジットに伴い、債務システムは残高の変化を反映して更新される。前述の通り、これによりSNX保有者はペルプ取引において一時的なトレーダーのカウンターパーティとなるが、ダイナミックファウンディングレートによってポジションバランスが維持されることが証明されている。

V3では、Synthetixはこの流動性レイヤーの概念をさらに発展させ、よりモジュール化されたシステムを構築する。これにより、開発者やユーザーが流動性スタックの異なるレイヤーで実験を行うことが可能になる。

V3の中心は「プール」のレベルから始まる。各プールは独立した債務および流動性の源を表し、市場への流動性供給に使用される。債務および流動性は「Vaults」から得られ、流動性提供者が資産を預け入れ、その担保をプールに委任する。各プールには、受け入れる担保タイプごとに専用のVaultがあり、プールは任意の担保資産を選択できる。その後、プールは選択した市場に応じて担保化を行う。これらはSynthetixがすでに持つスポットまたはペルプ市場である可能性があるが、開発者がまったく新しい市場を構築することも可能である。

この設計により、異なる市場での実験が可能になり、同時に流動性提供者が負担するリスク量を選択できるようになる。主要なプールは「Spartan Pool」であり、その構成、担保資産、および市場はスパルタ評議会(Spartan Council)によって決定される。大多数の流動性提供者は、より安全なこのシステムを選ぶだろうが、許可不要でよりハイリスク・ハイリターンのペルプ先物市場を立ち上げたいという要望にも対応できるようになった。

これまでに、いくつかのチームがV3インフラを活用して製品を開発したい意向を表明している。その一例がThales上で構築されたスポーツベッティングプラットフォームOvertime Marketsであり、現在その既存インフラをV3に移行中である。この市場はまもなくSpartan Poolに統合される可能性が高い。なぜなら、流動性提供者は1年未満で70%を超える年率リターンを獲得しているためである。他にもBetswirl(CasinoFiプロジェクト)や、Synthetixのペルプポジションをトークン化するTLXなど、V3上で構築したいと表明しているプロトコルが存在する。オプション市場、保険市場、予測市場といった他の市場タイプも提案されている。

今年の焦点の多くは、ユーザーエクスペリエンスの強化と複数チェーンでの移植性を通じたペルプ製品の普及にあるが、V3は新たな市場の創出を可能にする実験環境としても機能する。

Synthetixはまた、V3インフラ下の市場として存在する次世代ペルプ製品「Perps V3」のリリースも計画している。このアップグレードでは、ペルプ契約の基盤インフラを改善し、全体的なユーザーエクスペリエンスを強化する。具体的には、トレーダーの遅延改善、ネイティブクロスマージンシステム、sETHやsBTCなどの合成資産を含む拡張された担保オプション、MEV検索者による挟み撃ち清算リスクを低減する段階的清算、NFTベースのアカウントなどが含まれる。こうした改善されたユーザーエクスペリエンスは、Synthetixが2024年にペルプ取引活動を拡大する計画と完全に一致している。

2、2024年ロードマップ

Synthetixは発展の重要な段階に入っている。ペルプV2製品は明確なプロダクトマーケットフィットを示しているが、ユーザーエクスペリエンスに制限があり、潜在的な成長およびアクティビティの拡大が妨げられている。ペルプV3は取引体験を改善するが、オンチェーンで中心化取引所と同等の体験を提供するにはまだ距離がある。2024年には、Synthetixおよびそのエコシステムはこのギャップを可能な限り縮小することを目指す。

現在のペルプ契約システムの制限の一つは、ユーザーがOptimism Mainnetでのみ取引できることである。このチェーン自体は十分なユーザーエクスペリエンスを提供しているが、異なるユーザー層を持つ他のチェーンに製品を移植することで、Synthetixはさらなるアクティビティおよび収益を生み出し、さまざまなコミュニティでブランドを確立できる。

他のチェーンへの実験および移行プロセスは、「Andromeda」と呼ばれるSynthetixの一括製品群から始まる。これにはSynthetix V3、Perps V3、および唯一の担保タイプとしてのUSDCが含まれる。この環境は、製品自体のテストおよびSNXネイティブトークンではなくUSDCによる流動性供給の需要を理解するのに役立つ。

Synthetixが特にUSDCをテストするのは、それがより高い流動性の可能性を持っているためである。USDCはステーブルコインであるため、流動性提供者がより低いLTV(ローン・トゥ・バリュー)比で済み、資本効率が向上し、市場リスクへの大きな露出を必要としない。その結果、流動性提供者の期待年率リターンが上昇する。例えば、SNX保有者が500%のCR(Collateral Ratio)で3%の年率リターンを得ると仮定すると、他の条件が同じ場合、USDCは110%のCRで13.6%の年率リターンを得ることになる。さらに、sDAIのような利回り付きステーブルコイン担保の導入も計画されており(ガバナンス投票なし)、この潜在的リターンをさらにサポートする。sUSD債務を負いながら他の場所で追加収益を得る能力に加え、これはリターン農家やリターン最大化型のベーシュールにも魅力的であり、大量の流動性をSynthetixに引き寄せる。

Andromedaの最初の展開は現在、Base上で段階的に進行中である。ここがPerps V3およびUSDCを主な担保とする最初のテスト環境となる。許容される総USDC額が段階的に増加され、ペルプ市場での流動性およびポジション取引が可能になる。さらに、最大のSynthetixフロントエンドであるKwentaは、展開が完了し、トレーダーの需要を満たすだけの流動性が確保された時点で、V3の利用を「積極的に推進」し、インセンティブを提供すると表明している。

Baseへの展開に伴い、Infinexも導入される。これはトレーダー向けのユーザーエクスペリエンスを強化し、ペルプ取引に流動性の飛輪を創出することに特化した新しいフロントエンドである。InfinexはSynthetixの創設者Kain Warwickが主導し、ガバナンストークンとしてSNXを使用する。また、フロントエンド手数料の20%を受け取り、これを用いてSNXトークンを買い戻してステーキングを行い、さらなる流動性の循環を促進する。Infinexに含まれる主な機能には、ユーザー名とパスワードによるログイン、多要素認証、クロスチェーン預け入れなどがある。ユーザーにとってはまるで取引所を使うような感覚だが、バックエンドは非中央集権的かつ許可不要の流動性で支えられている。

Baseでの展開が成功すれば、SynthetixはAndromedaをOptimism Mainnetにも展開し、ETHを追加の担保資産として導入する可能性がある。これは現在のPerps V2システムと並行して稼働し、流動性提供時にSNXよりもUSDCおよびETHが好まれるかどうかを確認する。その後、Synthetixは他のEVMチェーンおよびRollupにも展開を広げ、ユーザーおよび流動性をより多く獲得できる場所を特定する。次の展開先はまだ決まっていないが、コミュニティはArbitrumを支持しているように見える。

Andromedaの展開に加えて、Synthetixは「Carina」と呼ぶイーサリアムメインネット上へのペルプ製品の専用展開も進めている。イーサリアム上での展開は明らかにRollupよりも高価で遅いが、これはSynthetixのペルプ契約またはそのインフラをメインネットに展開したいトレーダーのために特別に設計されている。こうした実体にとっては、Rollupに接続する機能がリスクを増大させる可能性がある。Carina上に明確に構築される最初のプロトコルはEthenaであり、これはdeltaニュートラルポジションを使用してステーブルコインUSDeを裏付け、stETHを保有しつつペルプ契約をショートするステーブルコインプロジェクトである。Ethenaはクローズドアルファテスト中にすでに1億3000万ドル以上のTVLを獲得しており、その一部はCarina正式リリース時にペルプ契約を通じてヘッジされる予定である。stETHはイーサリアムネイティブであるため、この製品はリスク低減と相互運用性の最大化に最適である。

Synthetixはまた、「Synthetix Chain」というOP Stack Rollupの作成も検討している。目的は、SNX保有者がステーキングを行い借入を行い、生成したsUSDを希望するチェーンに持ち込むためのガバナンスの中心地を作ること、および異なる展開間で発生した手数料を分配することにある。現在のV2xシステムの債務は、SNX保有者と共に完全にこのSynthetix Chainに移行される。

3、SNXトークノミクスの改善

12月17日、スパルタ評議会はSNXのインフレ率をゼロに削減する投票を行った。インフレはかつてSNX保有および投資の大きな障壁であり、以前は極めて高いインフレ率が保有者の価値を希薄化し、トークンに大きな売却圧力をかけた。過去1年間でインフレ率は約5%まで低下していたが、それでもSNXインフレの影響を受けていた多くの人々が今こそこの決定を再考できる状況になった。

トークノミクスのもう一つの改善は、Base上でのAndromeda展開に由来する。スパルタ評議会はSIP-345を承認した。この提案では、統合者手数料分を差し引いたプロトコル収益の50%をSNXの買い戻し・焼却に使用することが規定されている。純プロトコル収益の残りの50%は、現在の仕組み通りsUSDを焼却する。統合者手数料分はガバナンスでまだ正式に確定していないが、20%になると予想され、V3リワードマネージャーコントラクトから直接sUSDで支払われる。

この統合者手数料分は、フロントエンドレベルでの競争を促進し、より多くの取引量および理論上の収益を生み出し、最終的にはプロトコルに還元されることにつながる。前述の通り、SNXの買い戻し・焼却による購入圧力に加え、Infinexは自らの統合者シェアを使ってSNXを買い戻してステーキングを行うため、購入圧力と追加の流動性がさらに増える。

4、リスク

Synthetixは2024年に多くの注目すべき展開を控えているが、その設計および実装に関連する潜在的リスクを理解することは極めて重要である。第一の主要リスクは、ネイティブトークンを主な担保トークンとして使用することに由来する。価格が急速に下落した場合、SNX価格の低下が連鎖的清算を引き起こし、市場流動性が減少するという反射的影響が生じる可能性がある。ただし、現在の最低担保率は500%と非常に保守的であり、こうした懸念の緩和に貢献するはずである。また、USDCのような代替資産を用いた流動性提供も進行中である。

第二の主要リスクは、Synthetixのペルプ製品に上場される資産に由来する。まず、ある資産が流動性に乏しい、あるいは価格操作のリスクがある場合、悪意ある行為者がSNXの流動性を悪用する可能性がある。特に2023年12月31日にはTRBで巨大な市場操作事件が発生し、36時間弱の間に価格が200%上昇した後に80%下落した。この事件によりSNX保有者は総額300万ドルを損失し、これは2024年に生成された手数料の約10%に相当する。こうしたリスクは通常、スパルタ評議会がリスクの高い資産の上場を認めないことで管理されるか、リスクの高い資産が上場された場合はCCsがOI(Open Interest)パラメータを厳しく設定することで管理される。SIP-2048は緊急時に市場を停止できるようにする暫定措置であり、部分的なCCsにその権限を与えるが、資産上場に関する指針を提供するリスク委員会の設立についても議論されている。

その他の非技術的リスクとしては、V3の展開にEVM同等性への依存がある。しかし、並列処理やより安全なプログラミング言語を持つ他の仮想機械が一般的になりつつある世界では、これが将来的な制約になる可能性もある。とはいえ、SolidityおよびEVMは開発ツール、人材プール、そして多数のプロジェクトでの実績という点で大きなリードを持っている。また、中央限価注文簿(CLOBs)を使用するペルプDEXが人気を集め始め、AevoやHyperliquidなどのプラットフォームが市場シェアを獲得している。確かにこれらはますます人気になっているが、多くの新興プラットフォームはエアドロハンターおよびマネーロンダリング取引の恩恵を受けている。そのため、トレーダーが本当にCLOBをオラクルベースのペルプ取引よりも好んでいるのか、それとも単に次の大規模エアドロに参加しようとする投機家の一時的ブームなのか、まだ明確ではない。

5、最後に

Synthetixは2023年の成功を活かし、新たなチェーンを利用してSynthetix V3およびPerps V3製品、新たな担保タイプ、ユーザー行動をテストしたいと考えている。複数チェーンへの展開は、新製品の実地テストを助け、どの担保タイプが最も多くの流動性をもたらすかを浮き彫りにし、どのコミュニティおよび展開が最も多くのユーザーおよび資本を引き寄せているかを示すだろう。ペルプ製品自体もユーザーエクスペリエンスの面で大きな進歩を遂げる。Perps V3製品であれ、InfinexのようにオンチェーンでCEX体験を再現することに特化したフロントエンドであれ、近年のCLOB型DEXの台頭にもかかわらず、SynthetixはオラクルベースのペルプDEXが依然として重要な地位を占めていることを証明した。今後、これらの展開が注目と流動性を再び自分たちの方向へ引き戻せるかどうかを見守ろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News