各プロジェクトの真の実力を明らかにし、暗号資産業界の開発者が何に取り組んでいるのかを見てみましょう。

TechFlow厳選深潮セレクト

各プロジェクトの真の実力を明らかにし、暗号資産業界の開発者が何に取り組んでいるのかを見てみましょう。

チェーン間を越境できる開発がますます増えているが、応用シナリオは依然としてDeFiが中心である。

著者:inpower王骏

ELECTRIC Capitalによるリサーチレポートを共有します。これはいわゆる暗号資産界のトップVCでしょう。

原文は非常に長いため、ここでは主な要点を厳選してご紹介します。

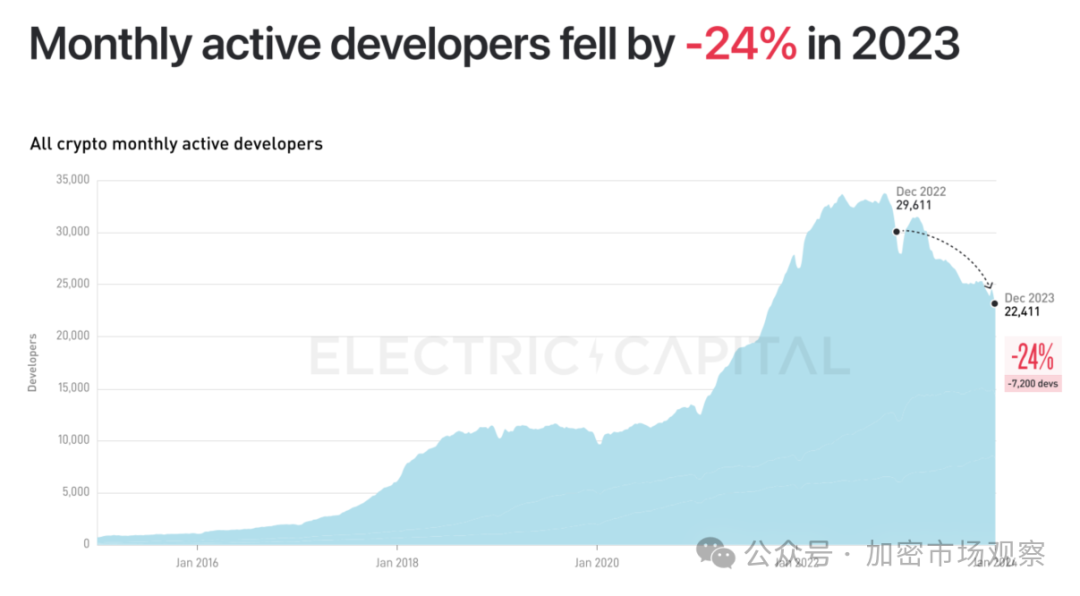

01 開発者の参加は資金の流れより約1年遅れる

エンジニアたち(男性も女性も)は興味深いことに、彼らの反応は資金の流入に比べて約1年ほど遅れます。

2023年第4四半期に入り、多くの人は資金面で底入れ・回復し、すでにブルマーケットが始まっていると考えていましたが、開発者数は依然として減少していました。

大多数の開発者がイーサリアム(後述)上でコードを書いていることを考慮し、次にイーサリアム価格の推移を見てみましょう。

イーサリアム価格のピークは2021年11月でしたが、開発者数のピークは2022年末でした。

やはり、資金の動きの方が速いのです。

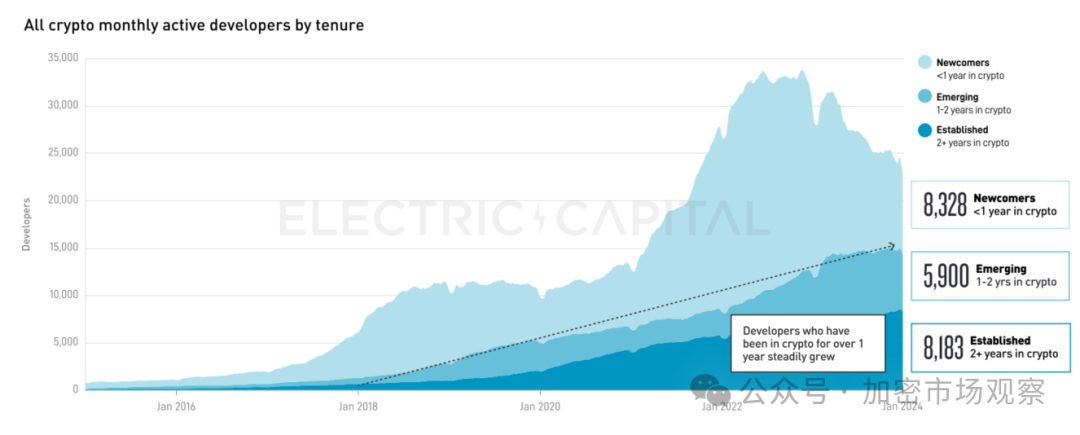

一方で、開発者は比較的粘り強く、ピークからの減少幅は24%にとどまっています。

また、離脱した開発者の多くは初心者であり、暗号業界に定着しているベテラン開発者は引き続き増加しています(エアドロを狙ったスクリプト作成も楽しいのでしょう?)。

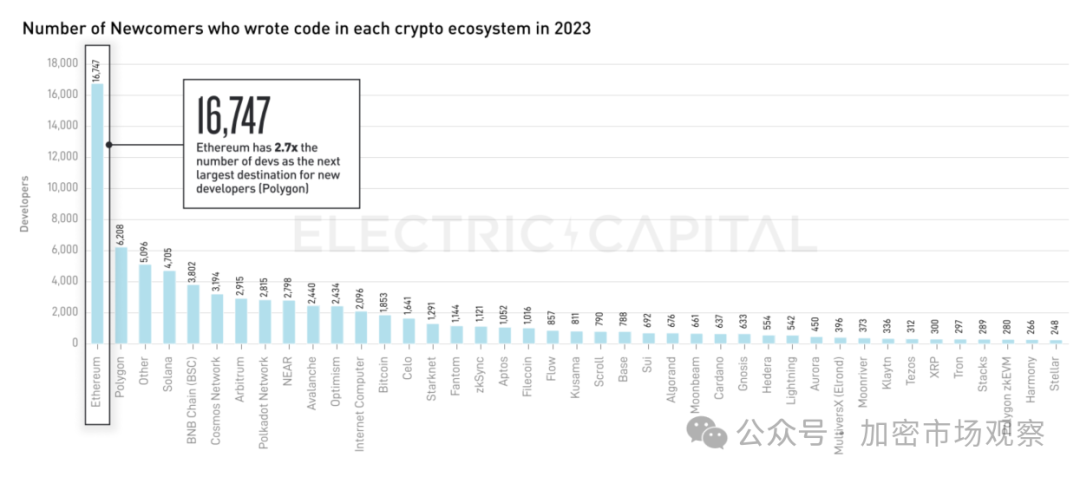

イーサリアムの強さはやはり際立っており、多くの開発者が最初に取り組むプラットフォームは依然としてイーサリアムメインネットです。

第2位のPolygonもイーサリアムエコシステムの一員です。

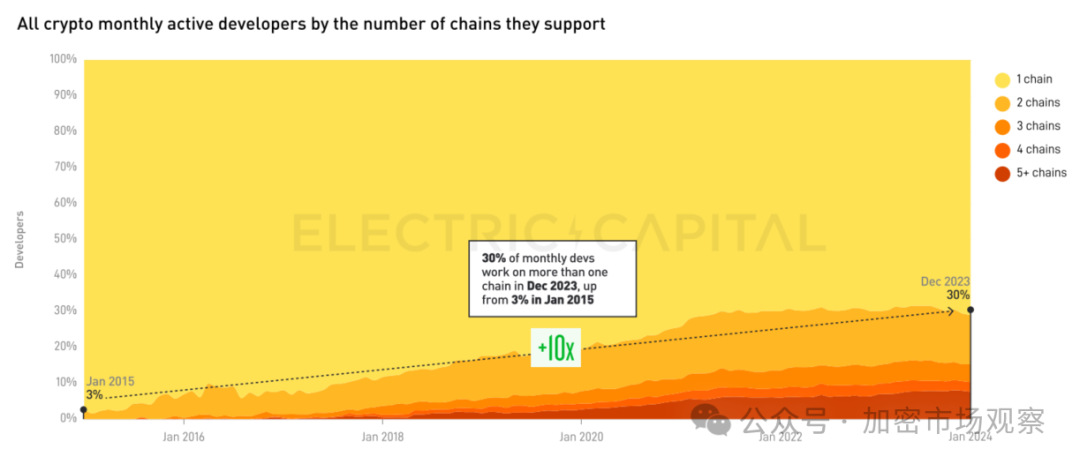

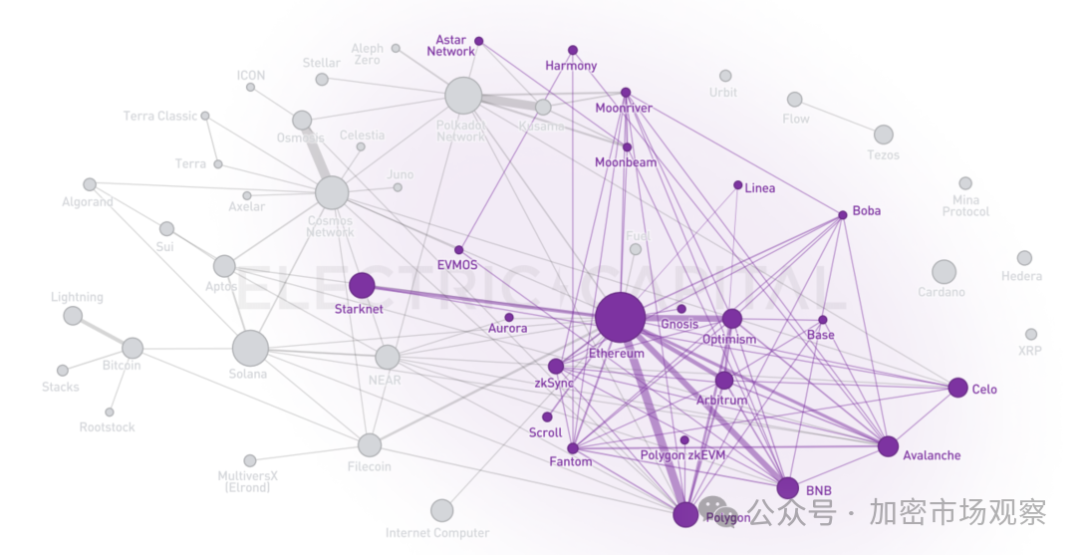

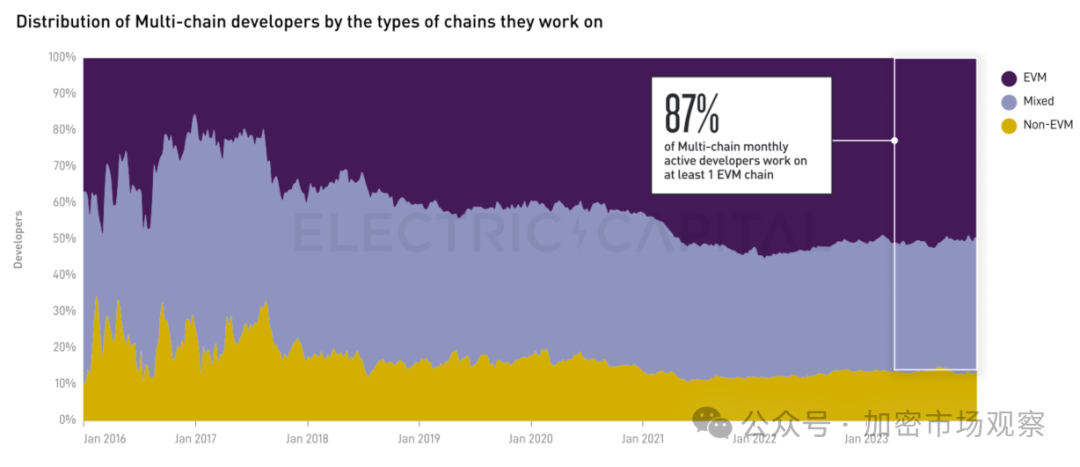

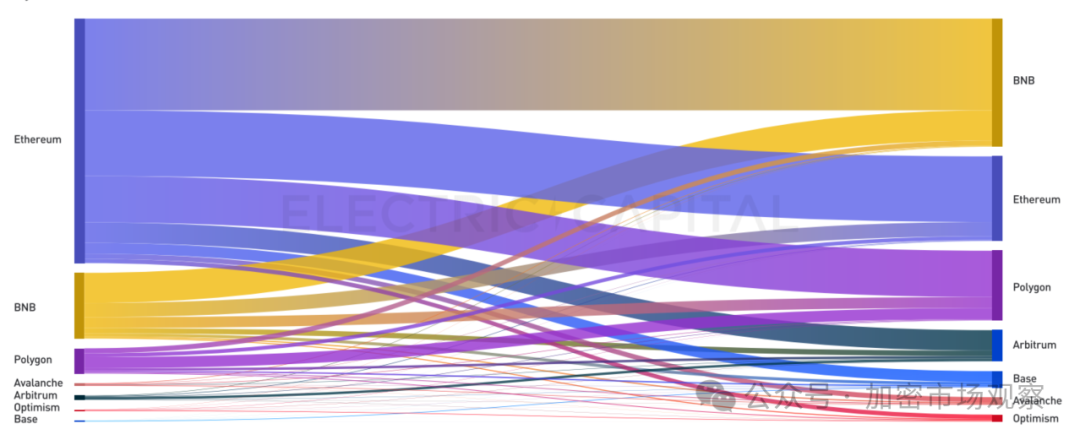

02 クロスチェーン対応の開発者が増えている

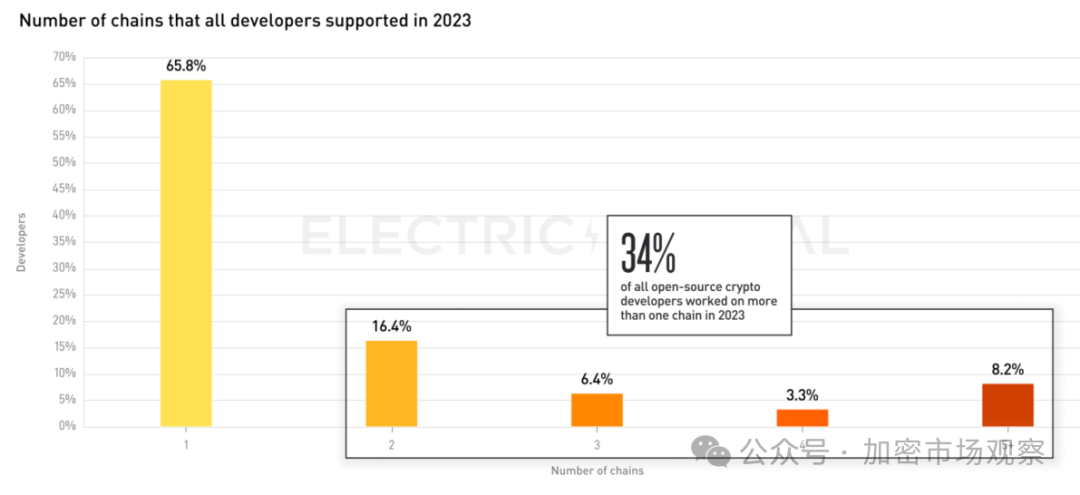

大半の開発者は1つのブロックチェーンでのみ活動しています。

しかし、クロスチェーン開発に対応する開発者の割合は着実に上昇しており、現在30%の開発者が複数チェーンで開発できるようになっています。

2018年当時、暗号エコシステムはまだシンプルでした。

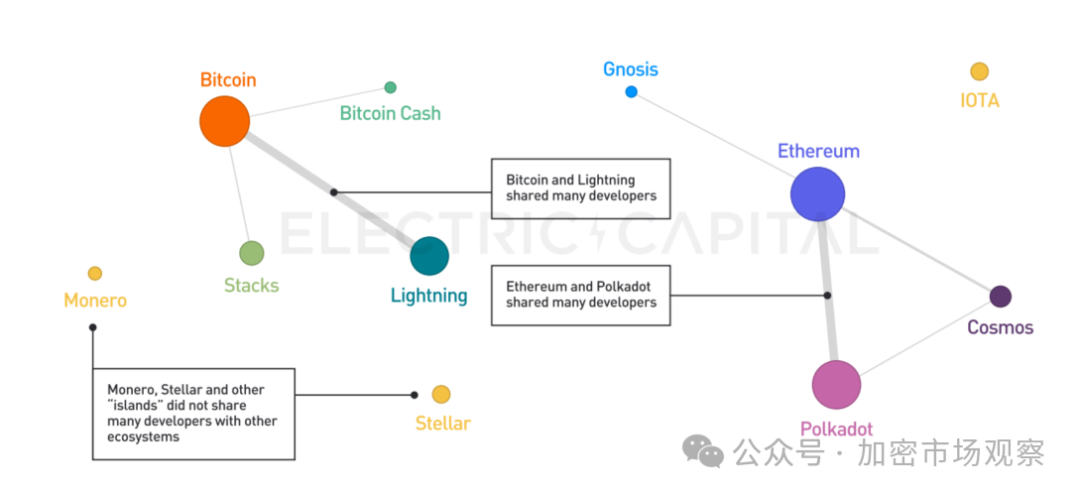

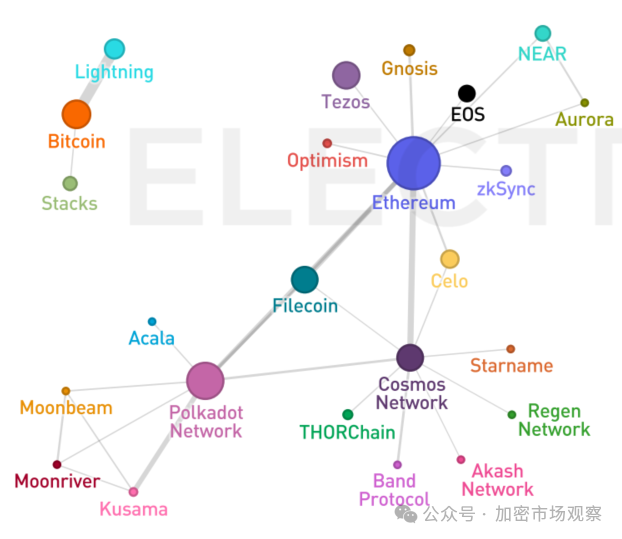

上の図で円の大きさは開発者数を、線の太さはクロスチェーン開発者の人数を示しています。

2020年になると、イーサリアムがほぼ独走状態でした。

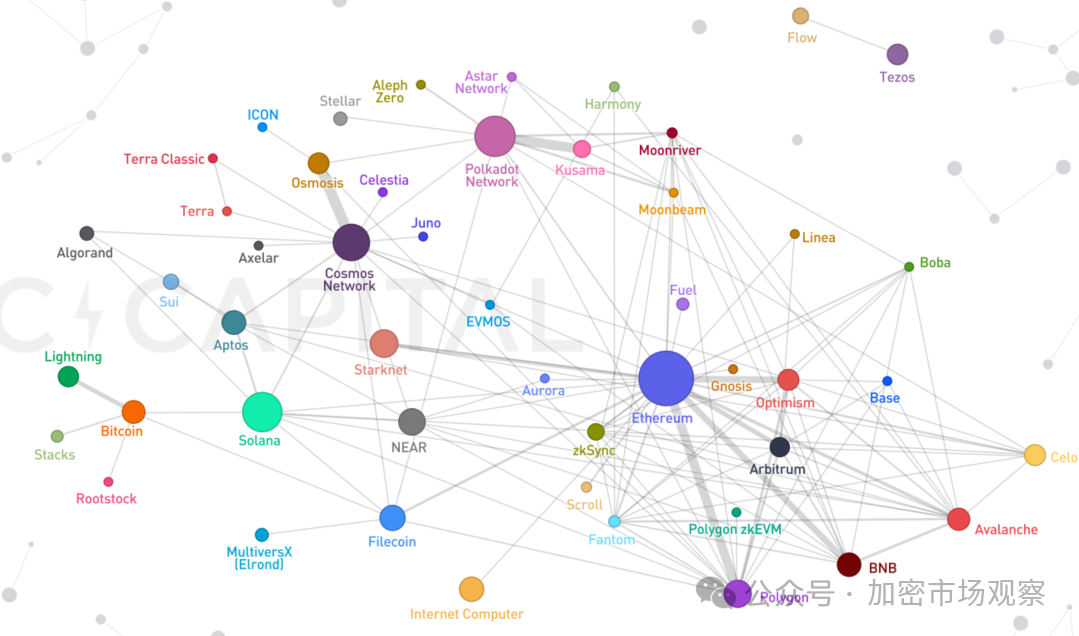

そして2023年、パブリックチェーン間の競争は新たな局面を迎えています。

この図を見る限り、もはやイーサリアム一強とは言い切れません。

ただし、EVM互換チェーンにおいては、イーサリアムの影響力は依然大きいです。

多くの開発者は依然としてEVM環境を好んでいます。

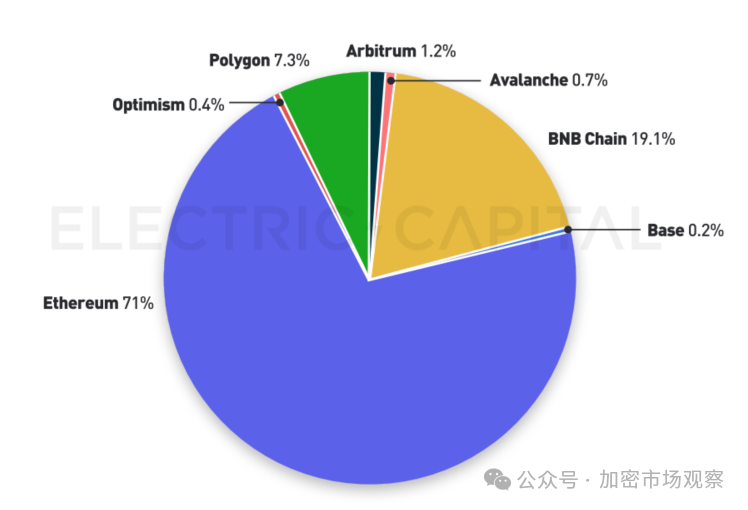

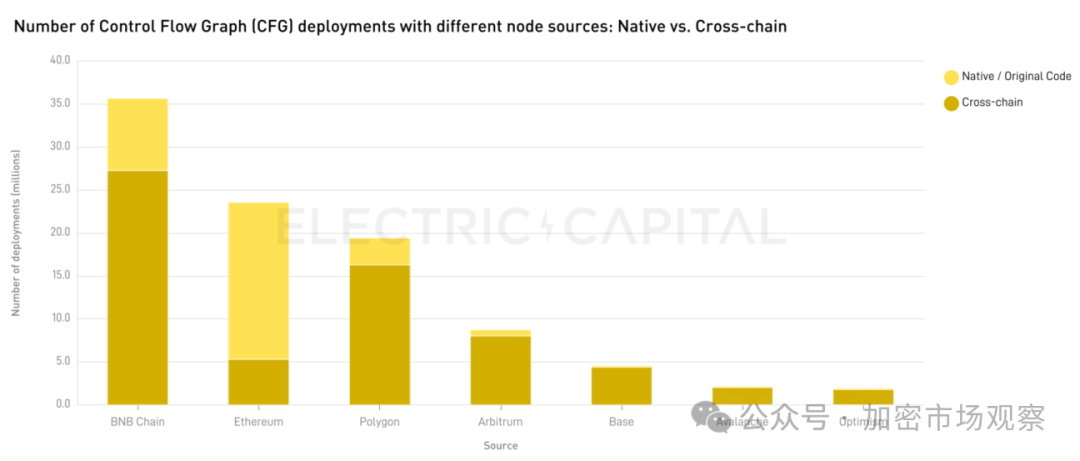

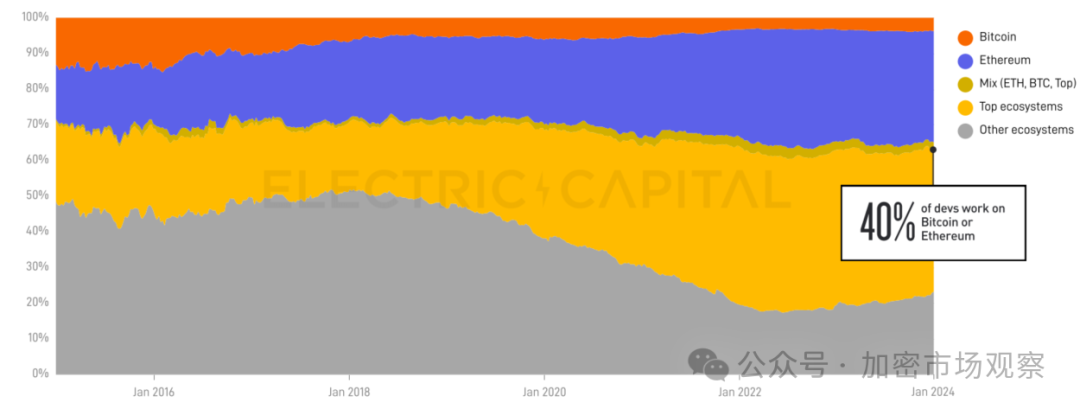

03 アプリケーション層でもイーサリアムが支配的

スマートコントラクトコードの71%が依然としてイーサリアムメインネットにデプロイされています。

バイナンスチェーン(BSC)は急速に台頭しており、ネイティブコードは少ないものの、さまざまなプロジェクトがクロスチェーン展開する際の第一選択となっています。

基本的に、イーサリアムへの展開後に次に進む先はバイナンスチェーンだと言えるでしょう。

一方で、2023年にビットコインエコシステムが盛り上がりを見せたものの、開発者数の伸びは限定的です(おそらくこれも1年ほどのタイムラグがあるのでしょう)。

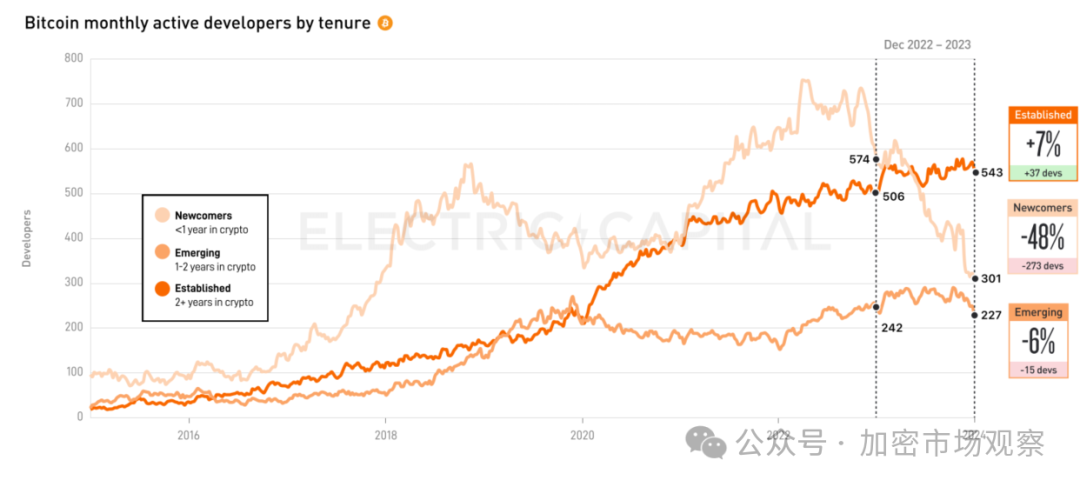

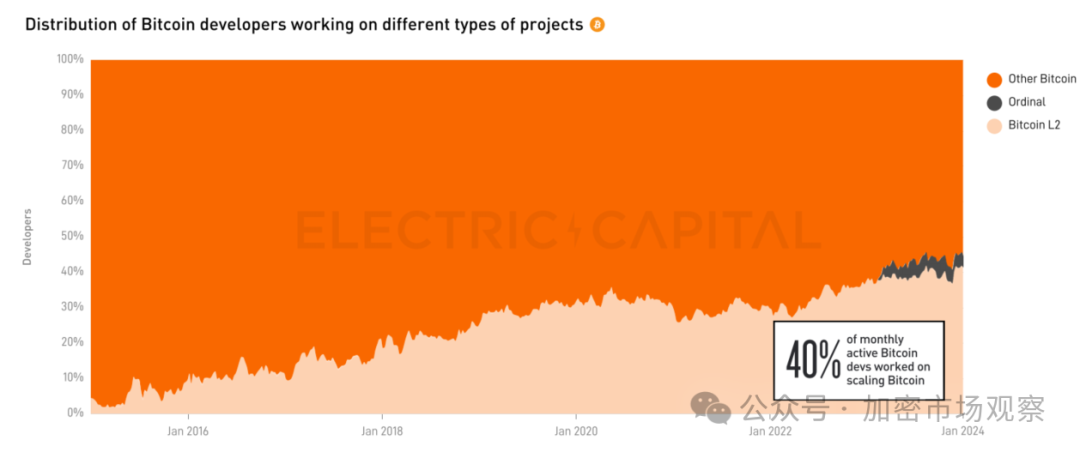

04 ビットコインエコシステムはまだ未熟

多くの投資家は2024年がビットコインエコの本格的な年になると期待していますが、どうやら開発者の反応は鈍いようです。

2023年第4四半期全体を通じて、ビットコインチェーンの新規開発者数は逆に減少しています。

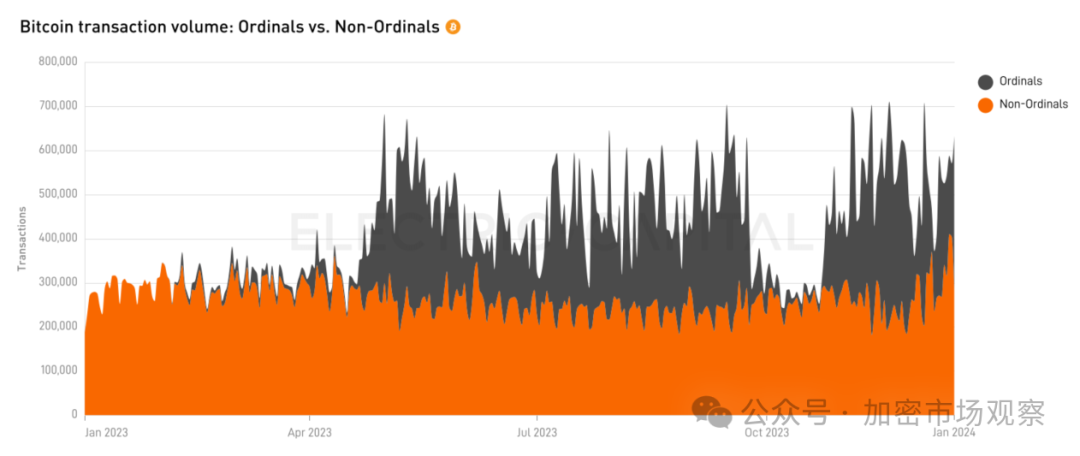

ビットコインエコの取引量の増加は、主にOrdiによって支えられています。

ビットコインL2に参加する開発者は増えていますが、Ordi自体の開発活動はほとんどありません。

いったいいつになったらL2の取引量が、これだけの開発者投入に見合う水準になるのでしょうか。

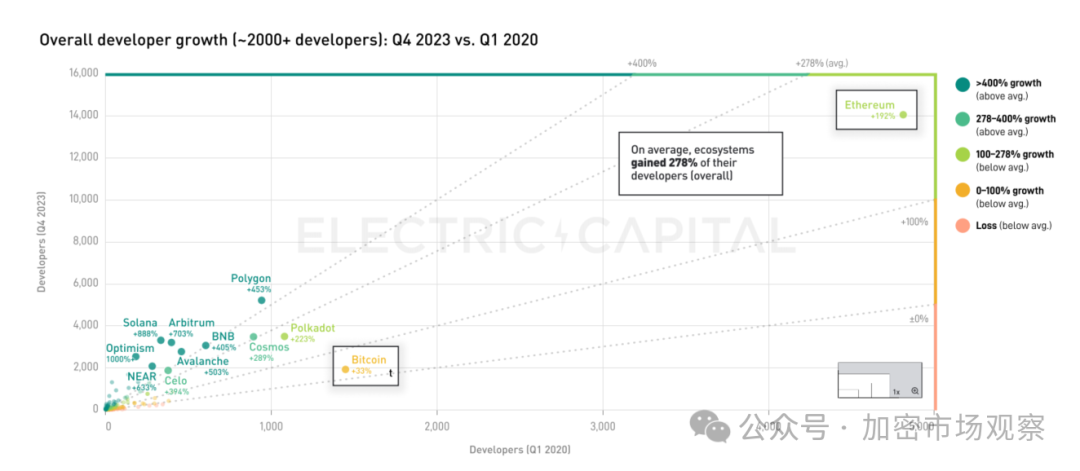

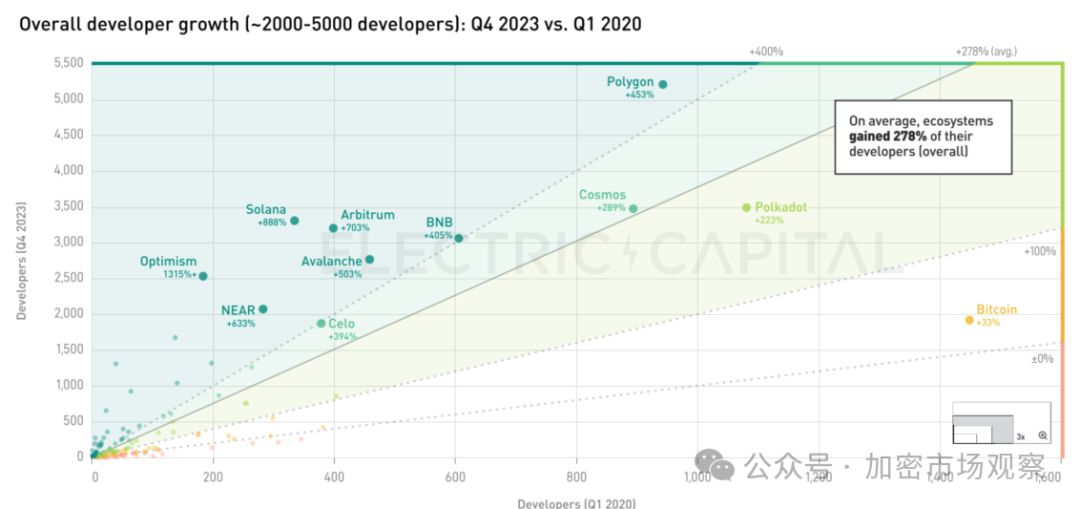

05 新興パブリックチェーンが台頭中

開発者数だけで見れば、依然としてイーサリアムが圧倒的です。

しかし、他のパブリックチェーンの開発者数の伸び率は非常に高いです。

イーサリアムのような巨人を除き、中堅チェーンの状況は以下の通りです。

全体としては依然としてイーサリアムL2が多いですが、Solana、Avalanche、バイナンスチェーンが第二陣に食い込み、開発者規模はビットコインチェーンを超えています。

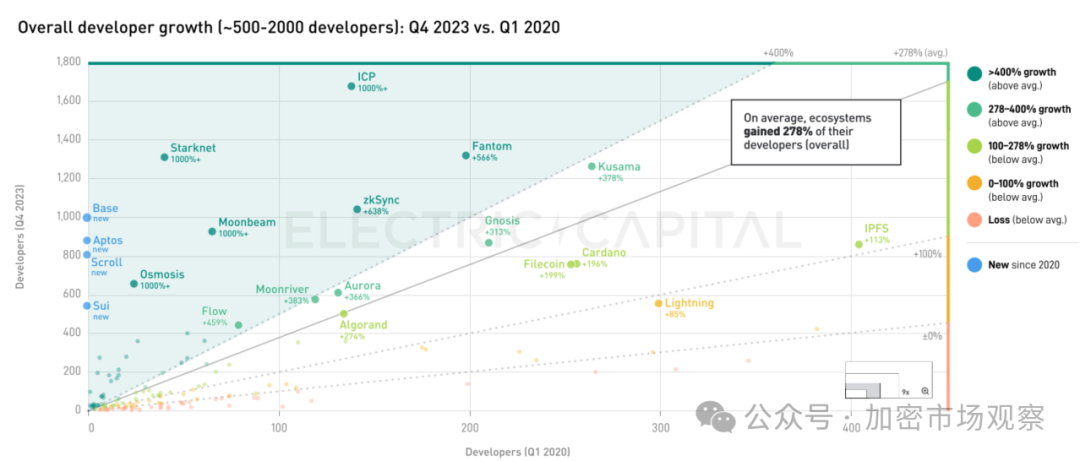

開発者数が2000人以下の第三ラインプロジェクトを見ると:

IPFSは顕著な成長鈍化を見せ、ICPは死んでいるようでまだ動いており、開発力はある程度維持しています。

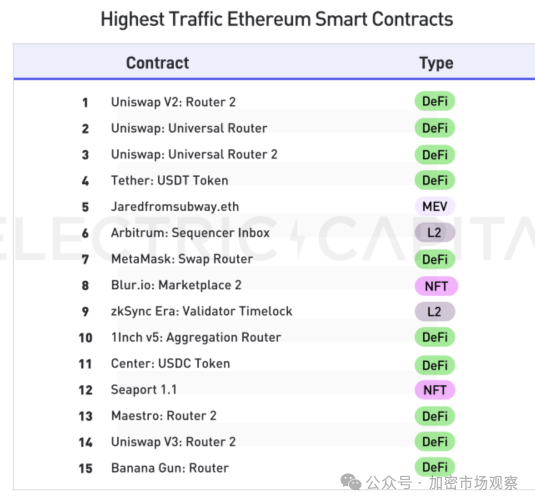

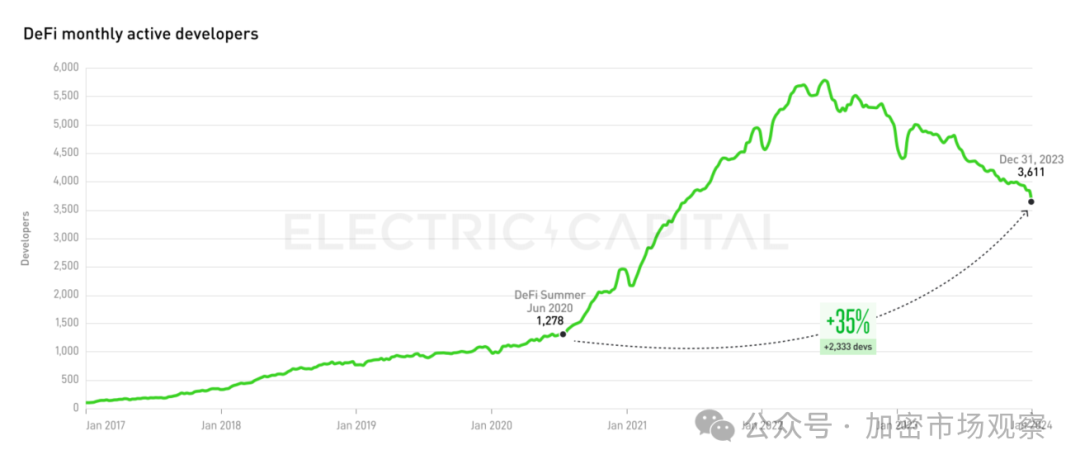

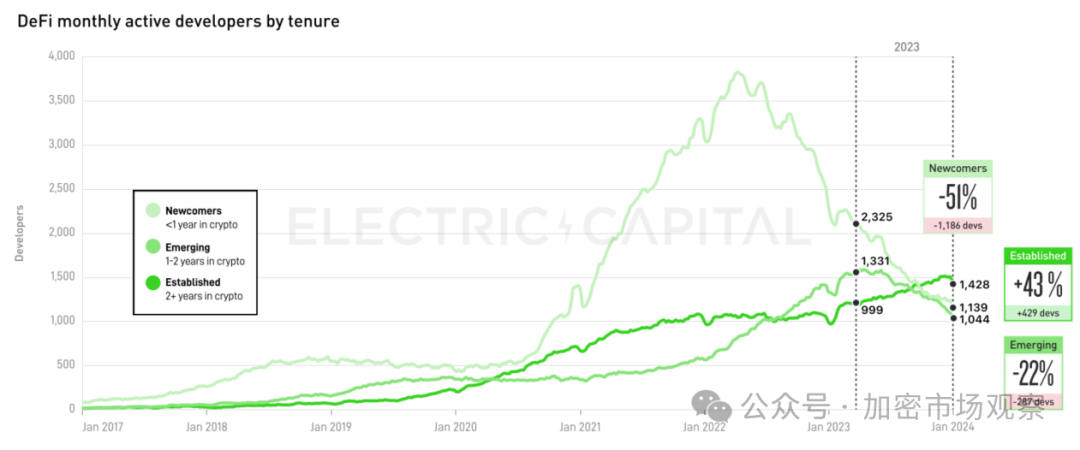

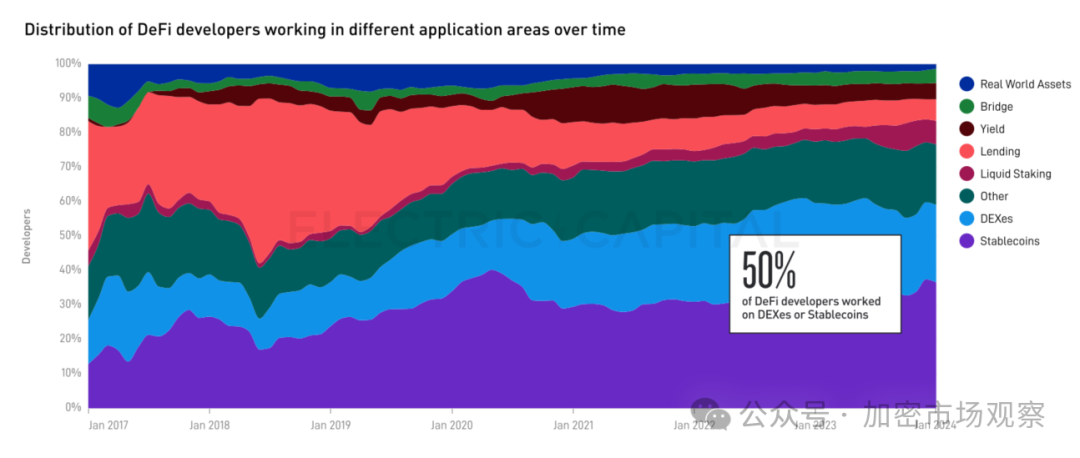

06 アプリケーションの中心は依然DeFi

スマートコントラクトの使用量から見ると、DeFiが圧倒的に優勢です。

DeFi Summer以降、DeFiは大きな開発力を蓄積しており、次の飛躍に備えています。

パブリックチェーンと同じく、新参者はすぐに来ますが、すぐに去ってしまいます。長く続けているベテランこそ信頼できます。

DeFi開発者の半数はDEXやステーブルコインの開発に従事しています。

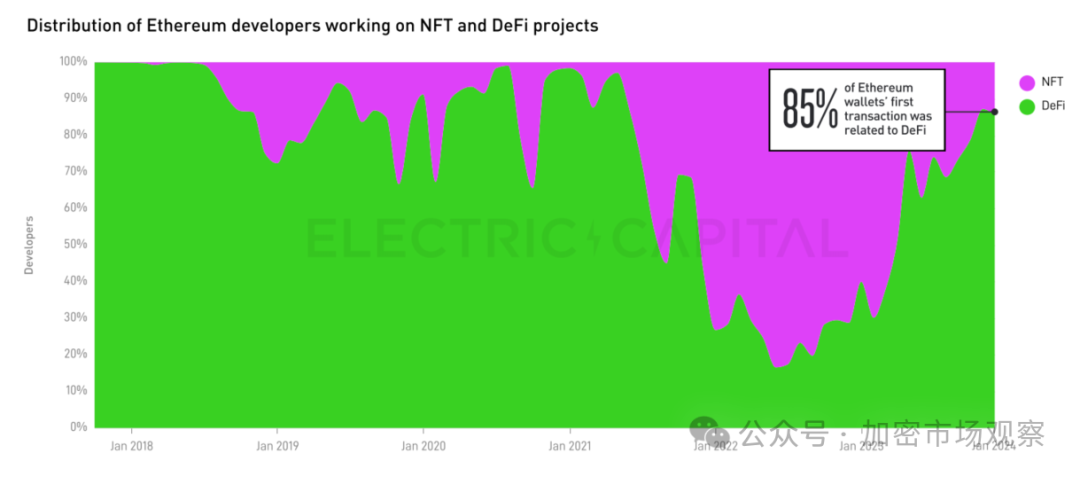

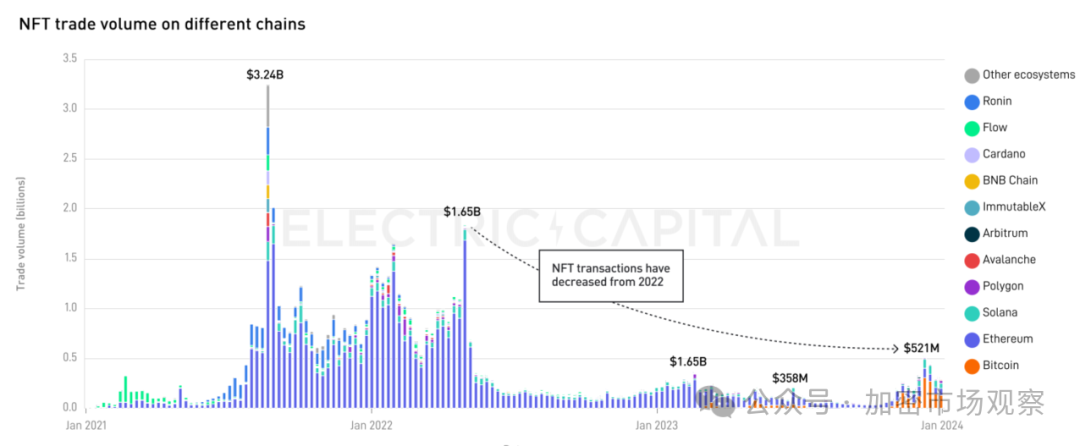

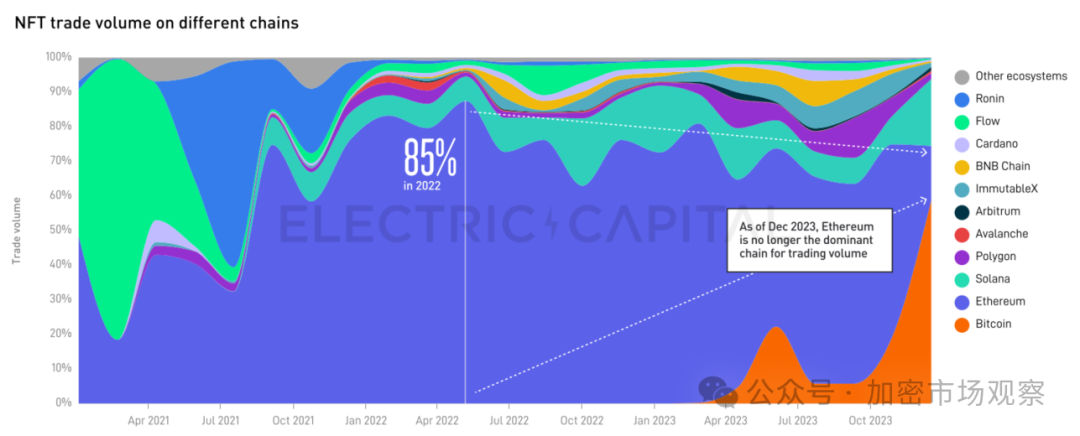

07 NFTの全盛期は終わり、ビットコインエコが支えている

かつてNFTはイーサリアムのスマートコントラクト初回取引の80%を占めていましたが、現在はわずか15%まで落ち込んでいます。

ピークから急激に冷え込みましたが、2023年末のわずかな回復はビットコインエコの「小さな画像NFT」によるものです。

比率で見ると、ビットコインエコのNFTがすでに半分以上のシェアを占めています。

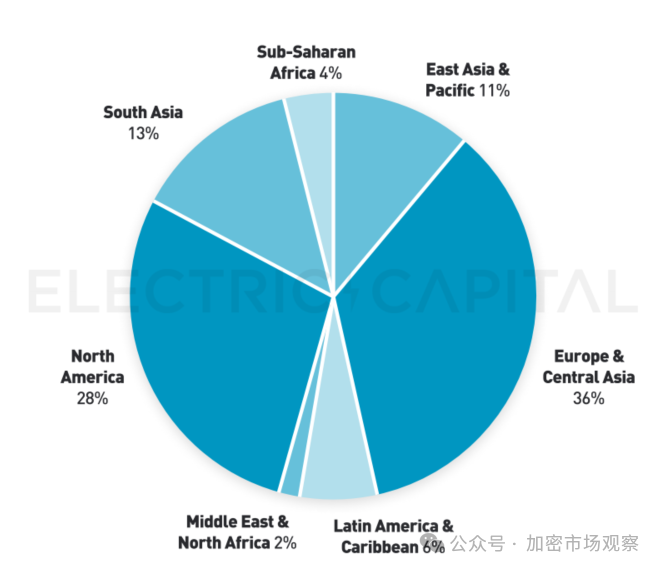

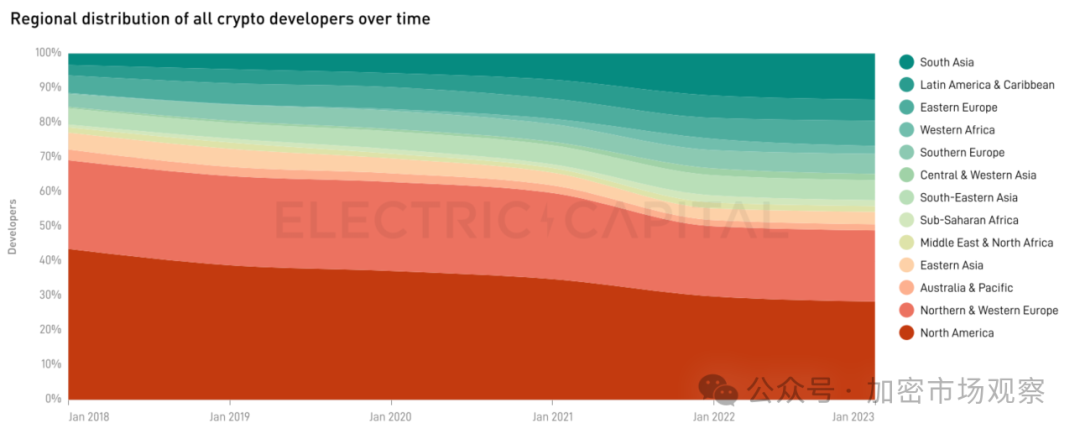

08 大部分の開発者は欧米在住、インドが急成長

中国の開発力が強いと思わないでください。

北米とヨーロッパが開発者の6割以上を占めています。ヨーロッパが最も強いというのは意外かもしれません。

米国の開発者支配力は低下しており、かつて北米が開発者の半近くを占めていたのが、現在は30%まで落ちています。

インドは単独で13%の開発規模に達しており、中国・日本・韓国+東南アジア諸国を合わせたよりも多いです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News