ビットコイン現物ETF承認後:上場と同時に急落、機関投資家が激突、Coinbaseが物議醸す

TechFlow厳選深潮セレクト

ビットコイン現物ETF承認後:上場と同時に急落、機関投資家が激突、Coinbaseが物議醸す

ビットコイン現物ETFのナマズ効果。

執筆:陀螺財経

ビットコイン現物ETFの承認は決定したが、市場の反応は芳しくない。

一方で、情報確定後、ビットコインはむしろ下落し、ETF上場2日目には46,000ドルを上回る水準から急速に下落し、一時42,000ドルを割り込み、単日で8.3%超下落した。その後も42,000ドル前後で推移している。この急激な下落により業界関係者の間で議論が広がっており、「強気相場」の代わりに到来するであろう大規模な調整が話題となっている。かつて5万ドル台への到達を声高に予想していた機関も、今では3月のビットコイン暴落の可能性に言及し始めた。

他方で、11のビットコイン現物ETFは上場後に高い注目を集め、資金流入が明確である。承認された11製品が初日に70万件以上の個別取引を行い、当日取引高は46億ドルを超えた。観測によれば、既存の暗号資産商品の資金も急速にETFへと流入している。

以上から、ビットコイン現物ETFの上場は短期的には確かに「歓喜する者もいれば、悲しむ者もいる」という状況と言える。

01 情報確定後、ビットコインは大幅調整を迎えるか?

1月11日、米証券取引委員会(SEC)の承認を受け、11のビットコイン現物ETFが正式に取引を開始した。そのうち、GrayscaleおよびBitwiseはNYSE Arcaに上場し、ARK21Shares、Invesco Galaxy、VanEck、WisdomTree、Fidelity、FranklinはCboe BZXに上場、ベライドとValkyrieはナスダックに上場した。

歴史的な好材料を受けてビットコインが5万ドルの新高値を目指すものと思われたが、実際には上場後に急速に下落し、2日間にわたり大幅な値動きが続いた。

同日、ビットコインは一時的に49,000ドルまで上昇し今年最高値を更新したが、すぐに46,000ドルまで下落。ETF承認翌日にはさらに下落し、一時42,000ドルを割り込み、24時間で8.3%以上下落。現在価格は42,669ドル。CoinGlassのデータによると、当該日24時間以内に全ネットワークで10万人以上の投資家がロスカットされ、総額3.42億ドルの清算が発生した。これにより、ビットコインETFも全面安となり、DEFI、FBTC、HODL、BRRRなどが6%以上下落した。

上場2日目に10万人がロスカット、出典:CoinGlass

この急落について、市場では一般的に「噂で買って事実で売る」という金融市場の慣例的行動によるものと見られている。昨年第4四半期だけでもビットコインは60%以上上昇しており、この急騰にはすでに好材料の価格期待が織り込まれていた。情報面での駆け引きが終了し、利益確定のタイミングとなったため、FOMO(恐怖による買占め)からの利食い売りが出たと考えられる。資金の流れもこの予想を裏付けている。1月15日時点でのデータでは、USDTの時価総額増加額は第1週の18億ドルから14億ドルへと23%減少し、米ドル資金を象徴するUSDCの時価総額は第1週比で90%縮小した。資金流出は価格動向を反映している。

こうした中、ビットコイン価格の一時的な調整は市場の注目テーマとなった。Arthur HayesはETF承認前にすでに厳しい見解を示しており、マクロ環境の流動性調整や逆レポの縮小などを理由に、3月にビットコインが暴落すると予想していた。他の機関も次々と意見を表明している。日本の暗号資産取引所bitBankのアナリストは、40,000ドルという心理的節目が近時の価格サポートになると分析。10x Researchのアナリストは38,000ドルまで下落すると予測している。

02 ETFが好調スタート、価格競争が表面化

一方で、新たに承認されたビットコイン現物ETFも本格取引を開始し、初日は好調なスタートを切った。

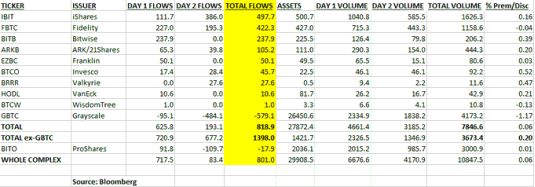

ブルームバーグがまとめたデータによると、承認された11製品の初日取引高は46億ドルを超えた。市場シェアの優位性を持ち、GBTCをETFに変換したグレイスケール・ビットコイン・トラストが首位で、約23億ドルの取引高。それにベライドが続き、iSharesビットコイン・トラスト(IBIT)は10億ドル以上、ファイディティのFBTCは6.8億ドル以上を記録した。当日の資金取引の大半は各製品のシードファンドによるものであったが、ブルームバーグのアナリストEric Balchunasは個人投資家の取引意欲も高かったと指摘している。

同時に、手数料の価格競争も始まりつつあり、高コストの資金が低コストの資金へと徐々に移行している。

1月13日午後時点で、ETF製品の純流入総額は8.19億ドルに達した。グレイスケールの取引高は23億ドルに達したものの、純資金は流出状態であり、GBTCは約5.79億ドルの資金流出を記録した。一方、他のETFはすべて純流入だった。ベライドのiShares Bitcoin Trust(IBIT)が4.977億ドルの純流入で首位、ファイディティが4.223億ドルで続いた。手数料が最も低い0.2%のBitwise(BITB)は2.379億ドルの資金流入があった。

ETFの資金流入状況、出典:ブルームバーグ

これに対して、モルガン・スタンレーは1.5%という高手数料を課すグレイスケールに疑問を呈している。同社は、グレイスケールが利益確定と資金流出という二重の苦境に直面すると分析。まず、投資家が二次市場で割引価格で購入したGBTCの利益確定により、約30億ドルがグレイスケール・ビットコイン・トラスト(GBTC)から退出し、新たな現物ETFに移行する可能性がある。また、手数料の競争力不足により、機関投資家が先物ETFやGBTCからより安価な現物ETFに乗り換えると考えられる。

現状を見ると、基準資産のパフォーマンスが芳しくないため、ビットコイン現物ETFも軒並み下落している。11のETFのうち、Yahooが1月12日時点で公表したデータによると、IBITの下落率が最も大きく6.23%。他のETFも平均して6%程度下落している。ETFの純資産額(AUM)で見ると、グレイスケールのGBTCは269億ドル超の資産総額で依然として圧倒的な優位性を保っている。BitwiseのBITBは2.42億ドルで2位、ベライドのIBITは1.14億ドル。フランクリンEZBC、ファイディティFBTC、Valkyrie BRRR、VanEck HODLなどはいずれもまだ1億ドル未満である。

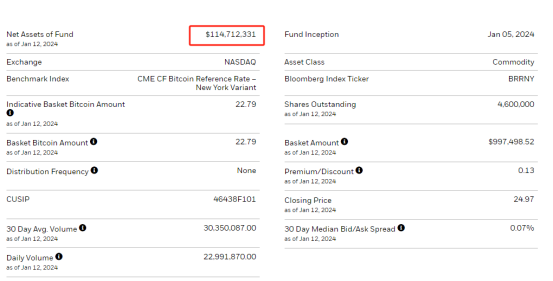

ベライドIBIT ETFの純資産、出典:ishares公式サイト

ETFに関する議論が活発化しているが、すべての機関がこれを歓迎しているわけではない。ビットコイン価格の激しい変動を考慮し、投資家保護の観点から、すでに4つのウォール街の機関が顧客にビットコイン関連商品の提供を明確に拒否している。約8兆ドルの資産を管理する世界第2位の資産運用会社バンガード(Vanguard)は、ビットコイン商品が株式、債券、現金などの長期投資ポートフォリオ資産クラスと整合しないとして、最近上場した11の現物ビットコインETFのいずれも顧客に購入させないと表明。財務アドバイザーのメリルリンチ(Merrill Lynch)、Edward Jones、Northwestern Mutualも同様に、当面は顧客に此类資産への投資を認めないと伝えている。

長期的には、ビットコインETFが大量の新たな機関資金を引きつけるという合意は依然として揺るがないが、短期的には、暗号資産業界内部の資金の再編成がETFの重要なトレンドとなるだろう。前述のモルガン・スタンレーもこの現象を予測しており、新たな外部資金が流入しなくても、既存の暗号資産商品が新設ETFに大量に移行する状況下では、新ETFが最大360億ドルの資金流入を獲得できる可能性があると見ている。

既存資金の移行は、ETF間の競争がますます激しくなることを示唆しており、Ark InvestのCEOキャシー・ウッド氏は、11の現物ビットコインETFのうち、5年後には3〜4社しか生き残れないだろうと明言している。

03 コインベースが物議、託管集中リスクが浮き彫りに

ETF発行体以外では、静かに巨額の利益を得るコインベースが新たな疑念の的となっている。11のETF製品のうち8つがコインベースを託管機関として選んでおり、これによりコインベースの株価は220%急騰した。しかし、このように単一の託管機関に過度に依存する方式は、市場から中央集権化リスクを指摘されている。

11のETFのうち8つがコインベースを託管機関に選択、出典:Xプラットフォーム

理解を深めるために、ビットコイン現物ETFの運営方法と主要な関係者を簡単に紹介する。簡略化されたETFモデルでは主に5つの役割が存在する。第一にETF運用会社、つまり発行体であり、前述のベライドやグレイスケールなどが該当する。第二に市場投資家(個人および機関)。第三に託管機関。残りはマーケットメイカーと承認参加者(AP)であり、通常これらは異なる機関が担うが、現実には同じ機関が両方を兼ねることもある。

ETF発行体は管理手数料を唯一の収益源とし、主な役割はETFシェアを作成し、対応する実物BTCの価格を設定すること。また、実物BTCは登録された信託機関が管理する安全なデジタル金庫、あるいは直接デジタルウォレットに保管される。発行体がETFシェアを作成した後、承認参加者(AP)に渡し、APが市場に投入することで、一般投資家や小口投資家はブローカーまたは取引所を通じて売買取引を行うことができる。

APは市場で最も重要なプレイヤーであり、実際、発行体が発行を担当しても、具体的なシェアの作成および償還操作はAPが行う。APの主な収益は商品販売、流動性提供、裁定取引にある。そのため、発行体は通常、十分な資格と運用能力を持つ機関をAPとして選ぶ。現在、11のETFすべてが実績豊富でETF専門のJane Streetを指定APとしており、ベライドとインヴェスコは追加でモルガン・スタンレーを、GBTCはVirtu Americasを採用している。

ここにきて、託管機関について考える。託管機関は資産の保管・管理を行う主体であり、主に金庫としての義務を負い、収益構造はシンプルで、託管資産に対して一定比率の手数料を徴収する。発行体が求めるのは三つ:第一にコンプライアンス資格、第二に安全性と安定性、そして暗号資産特有のニーズから、暗号分野での展開も重要である。米国の厳格な規制下では、これら三条件を満たす託管機関は極めて限られており、コインベースが託管サービスの有力候補となった。

だが、コインベース自身も多くの問題を抱えている。

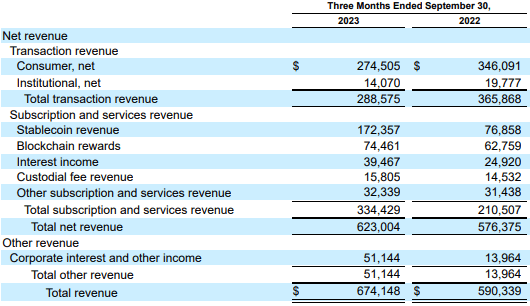

第一にコンプライアンス面で、コインベースはSECとの間で未登録の取引所およびブローカーディーラーに関する訴訟中であり、この一点だけでもそのコンプライアンス性に疑問符がつく。最高財務責任者(CFO)のAlesia Haas氏は、当該訴訟は託管業務とは無関係であり、信託資産は他の事業と原則的に完全に分離されていると説明しているが、市場は依然として懐疑的である。第二に集中リスクがある。コインベースが8つのETFの託管を担っており、何らかの企業問題が発生すれば、ETF全体に深刻な打撃を与えることになる。取引収入がコインベースの収益の43%を占めるほど高く、訴訟で言及されている未登録証券の問題が成立すれば、コインベース自身の事業にも大きな影響が及び、連鎖反応を引き起こす可能性がある。これが現在、コインベースがSECに対して強く対抗せざるを得ない主な理由である。 モズエクイティティーズのアナリストDan Dolev氏も、コインベースの収益の約3分の1が「危険にさらされている」と強調。取引所に対する不利な判決が下されれば、そのサービス分離につながる可能性があると指摘している。

取引収入がコインベースの主要収益、出典:コインベース決算報告

さらに、短期的にはETFの承認はコインベースにとって喜びと不安の両面を持つ。一方で、新規資金の流入により取引量が増加するが、他方で、より低コストの現物ETFに対抗するために、自らの取引手数料を削減せざるを得なくなる。

全体として、ビットコイン現物ETFは上場からまだ1週間も経っていないが、すでに資金の流れ、市場価格、エコシステム競争といった側面で暗号市場に影響を与え始めている。今後本当に数百億ドル規模の資金が流入するかどうかは不明だが、ETFが引き起こす「カタツムリ効果(=既存勢力に刺激を与える効果)」は、長期間にわたり持続することが予想される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News