予測市場はWeb3を必要とするか?

TechFlow厳選深潮セレクト

予測市場はWeb3を必要とするか?

予測市場:信念-ベット-結果発表までの一連のライフサイクルをWeb3における応用実践。

執筆:Sid、IOSG Ventures

Aravind Menon 氏のインサイトに特別感謝

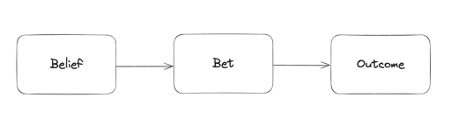

ベットのライフサイクル

Investopediaによると、「予測市場とは、人々が将来の不確実な出来事の結果に基づく契約を取引できる市場である」。本質的に、これは賭け/ギャンブル市場である。予測市場をより深く理解するために、一つのベットのライフサイクルを分解してみよう。

信念

信念の段階では、予測は単なる意見にすぎない。人が自分の意見を資金を投入したベットに変えるとき、その信念が結果によって支持された場合に報酬を得ることができる。

信念は、認知的・社会的・感情的・環境的要因が複雑に相互作用して形成される。意見は即時の信念や熟考された思考から生じるが、意見を表明する側に金銭的損失がないため、より自由に発せられる。

ベット

ベットには2つの発生パターンがある:

-

自身の信念から利益を得たい

-

信念とは無関係だが、非常に魅力的な結果がある

前者は計算された意見に基づくベットであり、後者は「少額賭けて大勝ち」というマインドセットから来る。

いかなる契約も成立させるには、正反対の立場を持つ当事者双方が必要になる:

-

チェルシーが試合に勝つと50ドル賭ける場合、誰か(または複数人)が合計50ドルをチェルシー敗北に賭けなければならない(仮にオッズが50対50の場合)

-

GMXでマージントレードを行う際、トレーダーがロングポジションを開設すると、GLPが反対側となる

-

ルーレットやブラックジャックなどのカジノゲームでは、「ディーラー(庄家)」が反対側として存在する必要がある

時には、反対側の参加を促すためにインセンティブを提供する必要がある。なぜなら、ある出来事の結果が常に均等に起こるわけではないからだ。こうしたインセンティブには、オッズ、AMM(自動マーケットメイカー)におけるボンド曲線、あるいは永続的/マージン取引プラットフォームにおけるファウンディングレートなど、さまざまな形態がある。

特定タイプの結果に焦点を当てた予測市場の構造設計は、さらに複雑になる。スポーツベッティングを例に挙げれば、ほとんどすべてのイベントがユニークな結果を持つため、独自のオッズ設定が必要になる。さらに、重要なイベント(リーグ優勝など)は多くのサブイベント(各試合の結果)を含むことが多く、これにより複雑性は増す。

予測イベントにおいては、契約の適切な履行も必要になる。もし相手が支払いを拒否したらどうなるのか? そのためデリバティブは本質的に法的強制力を持つ契約なのだ。ブロックチェーン上では、結果に応じて信頼不要に契約を実行できる。

したがって、ベットを行うには以下が必要である:

-

イベントが発生(または非発生)し、イベント/ゲームの契約が公開されること

-

十分な参加者がこれらのイベントに対して意見を持つこと(メーカー需要、maker demand:市場参加者が指値注文を提供すること)

-

これらの参加者に反対側の相手がいること(テイカー需要、taker demand:市場参加者が既存の指値注文を執行すること)

-

決済が保証されること

-

市場操作がないことが保証されること

結果

「ギャンブルゲームは『コントロール錯覚』を助長する。つまり、ギャンブラーは本来運に左右される結果に対して、スキルを適用できると考えてしまうのだ」―Dr. Luke Clark

結果はベットの終着点である。結果が確定すれば、ベットは完了する。

予測市場はWeb3を必要とするのか?

上記のギャンブル市場創出の基準に基づき、Web3の必要性を検討しよう。

イベント/ゲームの作成

パーミッションレスなイベント公開以外に、ここでの明確なブロックチェーン活用事例はない。パーミッションレスな投稿は、中心化された審査や許可なしに誰でも情報を投稿できることを意味するが、これは利点ではなく欠点とも言える。なぜなら、同一イベントに対して高度に冗長な市場が生まれ、ベッターの体験が悪化するからだ。ベットはイベントに基づいて作成されたり、オンチェーンのルーレットやブラックジャックのようなゲームとして作成されることもある。

イベントは価格発見の手段にもなりうる。Aevoでは、まだリリースされていないトークンに対する予測市場があり、市場がその価格をどう見ているかの良い指標となっている。

Parclは、不動産のよりよい価格発見のための予測市場を構築している。住宅所有者にとっては自宅の価値の概算を、都市での不動産購入を考える買い手にとっては予算範囲の参考を提供する。

価格発見のユースケースは、イベント契約における流動性の機能でもあり、そのため次のセクションが重要になる。

メーカー需要

ブロックチェーンはメーカー需要を制御できない。これは製品内蔵のマーケティングやゲームといったオフチェーン行動に完全に依存する。

価格発見を目指す企業は、特定資産の最も正確な価格を得るために、可能な限り多くのメーカー取引量を生み出す必要がある。

取引相手方

ここで興味深い話題に入る。魅力的なオッズを提供することで、特に結果がほぼ確実な場合に、反対側の参加を促せる。以下の画像では、Polymarketの注文簿における極端な不均衡により、0.50ドルのベットで200ドルを獲得できる可能性がある。

一方法として、Augur Turboのように、各市場をBalancer AMM上で独立運営する方式がある。この場合、LP(流動性提供者)が異なる市場の反対側となる。この構造はオッズ計算(または取得)への過度な依存をうまく回避するが、予測イベントの投稿体験を悪化させる。

Aevoのような価格発見型注文簿では、流動性がなければ、プラットフォーム自らが時折反対側になる必要がある。これは、特に市場の底が不明な状況下では理想的ではない。

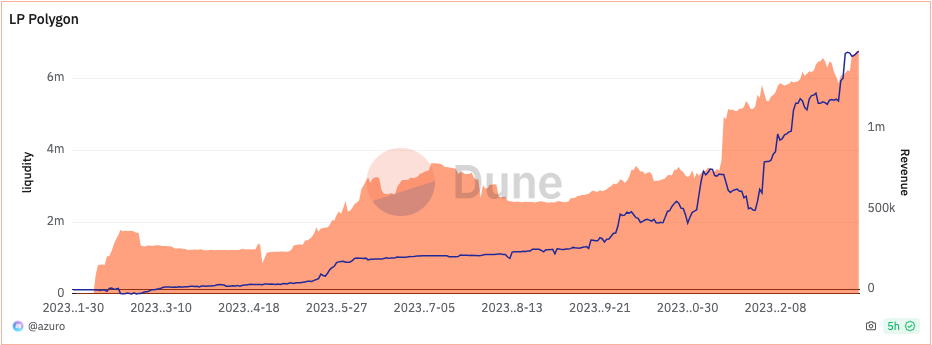

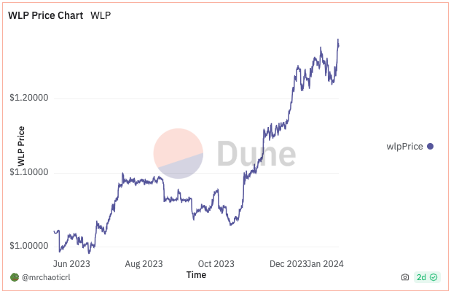

もう一つの方法は、「The House」のような反対側LPプールを作ることだ。AzuroやWINRがそうしているように、一つの流動性プールがベッターの反対側となる。ParclはUSDCの流動性プールを持ち、トレーダーが異なる都市の不動産価格をロングまたはショートする際の反対側となる。

これらのプロトコルはすでに有効性を証明している:

Polygon上のAzuroにおけるLPの収益(出典:Dune)

WINRのLPトークン(WLP)の価値は、1ドルから約1.27ドルまで上昇(2023年7月1日頃からLPを開始した場合、27%のリターンを示唆)

(出典:Dune)

これらのモデルは良好なプロダクトマーケットフィットを示しており、フロントエンドはユーザーがプラットフォームでベットするだけに集中でき、注文簿管理やAMMに伴うトレードオフを気にする必要がない。

これらのモデルはUniswap v4のように捉えられ、異なるフロントエンドが基盤の流動性(「フック」のようなもの)を利用する。

WINRプロトコルは、カジノベッティングフロントエンドに加え、最大1000倍のレバレッジを提供するマージントレーディングプロトコルも持つ。これによりプールの利用率は高まるが、プールにとって非常に危険な可能性もある。

決済の保証

イベントが完了すれば、ベットは決済される必要がある。AMM構造では、すべてがオンチェーンで、契約上で決済される。Polymarketの注文簿モデルでは、注文簿はオフチェーンで維持される。必要に応じて、Polymarketは引き出しを阻止できる。Bookmaker.xyzのようなAzuroのフロントエンドでは、預金は不要。各ベットは独立した取引と見なされる。唯一のオフチェーン要素はオッズの計算とデータソースである。

操作の防止

もし中央集権的なデータプロバイダーが存在し、そのデータソースが操作された場合、これはマーケットメーカー(maker)およびテイカー(taker)の結果に悪影響を及ぼす可能性がある。これが、大多数のWeb3予測市場がChainlinkのようなオラクルシステムを使用する主な理由である。オラクルの使用には、遅延とデータ完全性の間のトレードオフが存在する。プラットフォームは第一者または第三者オラクルを選択でき、これは遅延に関するトレードオフを伴う。急速に進展するイベントでは、遅延の有無が非常に重要な影響を与える。

カジノゲームでは、ランダム性の完全性が極めて重要であり、その公正性は情報源によって影響を受けてはならない。

ChainlinkやSupra、Pythなどの他のオラクルは、複数のデータソースを集約することで操作の可能性を最小限に抑えるが、広大な市場では依然としてデータソースの真実性と信頼性が課題となる。これらのオラクルシステムは、複数のデータソースを集約することで信頼性を高め、単一障害点のリスクを減らし、市場を不正操作から守ろうとしている。それでもなお、データソースの真正性を確保し、操作を防ぐことは予測市場における継続的な課題である。

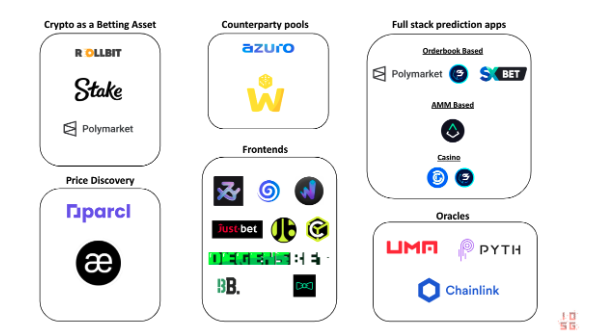

成功と失敗の現存アプリケーション

暗号資産市場と予測市場を比較すると、Stake.comやRollbitのように、暗号資産がベット資産として使われている事例が比較的成功している。

(青い数字は予測値)

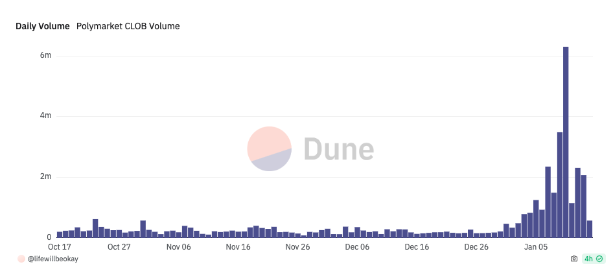

Polymarketのようなアプリは一定の成功を収めているが、イベント環境とプラットフォームの間に大きなギャップがあるため、一貫した取引量を維持できるプラットフォームではない。

出典:Dune

AzuroやWINRのような「House」プールシステムでは、暗号資産と予測市場のプロダクトマーケットフィット(PMF)が初期段階で現れている。明らかなユースケースとして、特定タイプの予測市場に特化した新しいフロントエンドは、需要面にのみ集中すればよい。AzuroやWINRのようなシステムを利用でき、逆にこれらはステーブルコイン保有者に年率40~60%のトップクラスのリターンを提供する。

ほとんどの国では、ギャンブルアプリやオンラインカジノに対する規制が非常に厳しい。AzuroやWINRのようなプロトコルは、Rollbitのような企業よりも低い規制圧力を受ける可能性がある。

フロントエンドがどれだけの参加を促進するか、それだけ暗号市場の参加も大きくなる。現時点では、完全にパーミッションレスかつ信頼不要な暗号予測市場は存在しない。

我々が期待するのは、Parclのようなアプリが、流動性の低い資産クラスに透明性をもたらすことで成功する可能性だ。基本原理から見れば、価格発見という目標達成に向けた正しい構造を持っているように思われる。

Web3の主要なユースケースには、予測市場構築を支援する取引相手方プール構造、および価格発見の向上に向けた予測市場の成功的適用が含まれる。

暗号資産時価総額の成長とともに、ますます多くの人々がチェーン上に遊休資本を持つようになり、予測市場業界は利益を上げるか、少なくとも非常に有用なものになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News