モジュラーMEVの詳細解説:公正なトランザクション並べ替えをどう実現するか?

TechFlow厳選深潮セレクト

モジュラーMEVの詳細解説:公正なトランザクション並べ替えをどう実現するか?

モジュール化を構築する背後にある理由は、単に物語に合わせるためではなく、より優れ、効率的でカスタマイズ可能なアプリケーションを実現できるからであるべきだ。

執筆:Maven11

翻訳:Luffy、Foresight News

本論文シリーズの前半2部では、スタックを分割する際に生じる技術的課題や、モジュラー化された世界が改善を必要とする点に注目してきました。我々はすでに、クロスドメイン設定で自然に発生する問題に対処するための多くの取り組みについて紹介してきました。しかし、このシリーズの最終回となる今回は、よりユーザー体験(UX)に焦点を当てたいと思います。モジュラー化、カスタマイズ性、専門化が、どのようにしてより優れたアプリケーションの構築を可能にするのかを探求します。本シリーズの最終章では、開発者がWeb3の検証可能性を持ちながらもWeb2並みのユーザー体験を提供できる、モジュラー化ならではの創造性と可能性について考察します。

モジュラー化を推進する理由は、単なるストーリーへの迎合でも、モジュラー化そのものを目的とするでもありません。その真の価値は、より優れ、効率的かつカスタマイズ可能なアプリケーションを構築できるようになることにあります。モジュラーで専用のシステムを構築する際には、多くのユニークな機能が生まれます。そのうちいくつかは明らかですが、他のものはそれほど自明ではありません。そこで本稿の目的は、「拡張性」など、あなたがまだ知らなかったかもしれないモジュラー・システムの能力を概観することです。

我々は、モジュラー化が開発者に提供する能力の一つとして、エンドユーザーにとってより良い体験をもたらす、高度にカスタマイズ可能な専門アプリケーションの構築が可能になると考えています。以前にも、ルールの設定やトランザクション実行順序の再配置といった能力について触れてきました。

「検証可能なソートルール(Verifiable Sort Rules:以下VSR)」は、特に実行面において「よりフェアな」取引システムを構築したいと考える開発者にとって、興味深い機会の一つです。当然ながら、流動性提供者の損失とリバランス(LVR)の関係については本稿の範囲外であり、ここでは深入りしません。なお、ここで説明する設定は主にAMM(自動マーケットメイカー)向けであり、オーダーブックモデルではない点に注意してください。ただし、CLOB(中央集権型限界注文簿)やCEX(中央集権型取引所)であっても、それぞれの設定に適した検証可能なソートルールを活用することで大きな恩恵を得られます。オンチェーン以外の設定では、暗号経済的安全性によって支えられたゼロ知識証明または楽観的実行の概念が必要になるでしょう。

大多数の小規模投資家が(あるいはおそらく)保護手段を採用していないという事実を考えると、VSRは特に興味深いものです。ほとんどのウォレット/DEXも、プライベートmempoolやRPCなどの方法を実装していません。大半の取引は、フロントエンド(DEX自体でも、アグリゲータでも)を通じて直接送信されています。そのため、アプリケーションが処理プロセスや注文の取り扱い方に直接介入しない限り、エンドユーザーが得られる執行結果は必ずしも最適とは言えません。

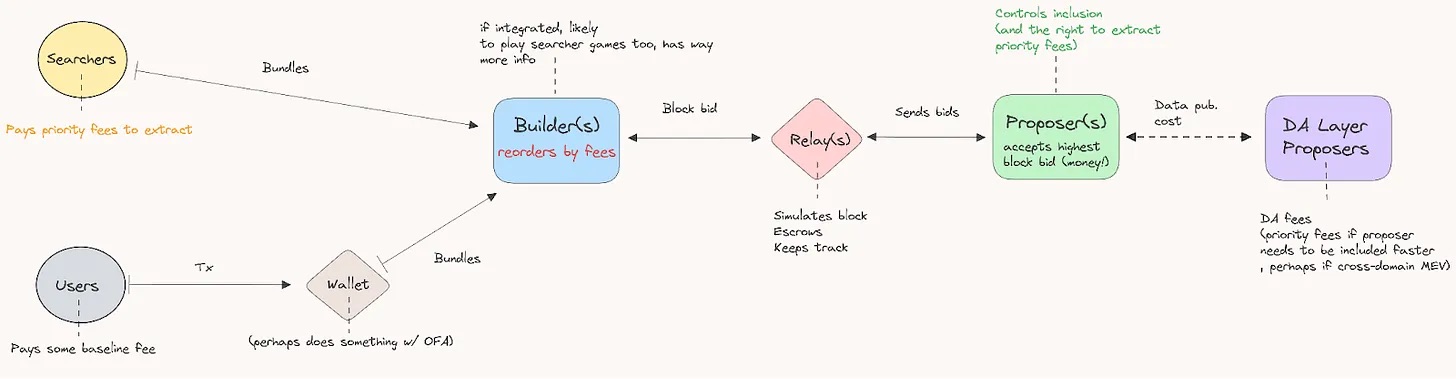

取引サプライチェーンにおけるソートの位置を考慮すると、VSRの役割は明確になります。これは、通常ある種のオークションや基本料金に基づいて、特定の参加者が取引をソート(または含める)場所です。このソートは極めて重要であり、どの取引が実行され、いつ実行されるかを決定します。本質的に、ソートの権限を持つ者はMEVを抽出する能力を持ち、通常は優先料金(またはチップ)の形で利益を得ます。

したがって、DEX環境においてエンドユーザーにより公平な取引執行を提供するために、ソート処理に関するルールを記述することは非常に興味深いかもしれません。ただし、汎用ネットワークを構築している場合は、このようなルールに従わないようにすべきです。

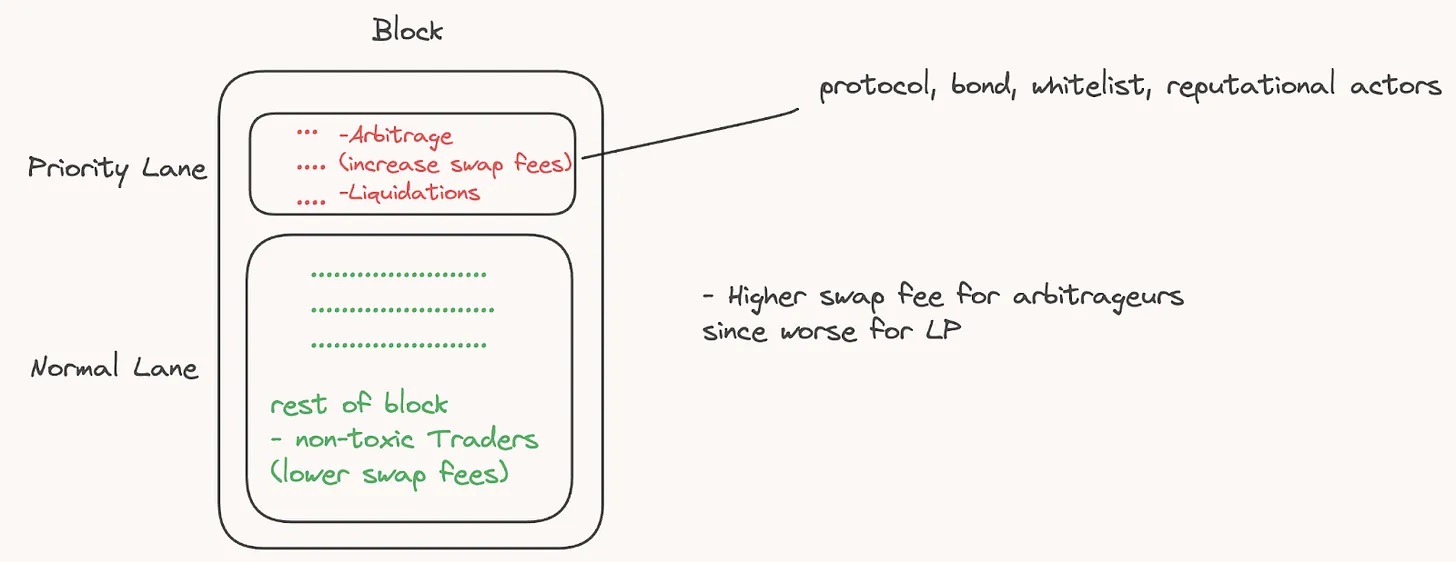

また、裁定取引や強制清算など、重要なMEVもあります。一案として、ホワイトリストに登録された裁定取引者や清算人に特化したブロック上部に「ハイウェイレーン」を設け、より高い手数料を支払い、その一部をプロトコルと共有させる方法があります。

論文『信頼できる分散型取引所設計のための検証可能なソートルール』において、Matheus V.、X. Ferreira、David C. Parkesは、ブロックのソーターが一連の実行ソートルールに拘束され(これらの制約は検証可能である)、違反があれば観測者がフォールトプルーフを生成できるモデルを提案しています(あるいは、数学的に検証可能な制約であるため、ZK回路を想定し、ZKPを有効性証明として使用することも可能です)。基本的な考え方は、エンドユーザー(トレーダー)に対して執行価格の保証を提供することです。この保証により、取引の執行価格がブロック内で唯一の取引として実行された場合と同程度に良好であることが保証されます(もちろん、先着順の買/売/買/売ソートを前提とする限り、ある程度の遅延が伴います)。論文の提案の中心となるアイデアは、ブロッカー(PBSシナリオにおけるビルド者)またはソーターが、ブロック上部の価格よりも優れた価格で実行されている場合、同じ方向(例:売/売)でのみ取引を含むように制限されることです。さらに、一連の買いの後に売りを行うような場合(例:買、買、買、売)では、その売りは実行されないというルールです。これは、検索者(またはビルド者/ソーター)が買いを利用して価格を自分の有利な方向に動かそうとしている可能性を示唆しており、本質的には、プロトコルルールがユーザーが他人のためにより良い価格を提供する(つまりMEVを生む)ことや、優先料金による価格スリップから守ることを保証しています。明らかに、このルールの欠点は(売りの数が買いより多い場合など)比較的劣悪なロングテール価格を得てしまう可能性があることです。

一般的なスマートコントラクトプラットフォームでは、実行とソートを制御できないため、こういったルールを純粋なオンチェーン構造として導入することはほぼ不可能です。また、多くの他者との競合があるため、ブロック上位にいる者に優先料金を強制させようとすることは不必要に高コストになります。モジュラー化された設定の利点の一つは、アプリケーション開発者が実行環境の動作方法をカスタマイズできることです。ソートルール、異なる仮想マシンの使用、既存VMに対するカスタム変更(新しいオペコードの追加やGasリミットの変更など)のいずれも、開発者の製品に応じて自由に選択できます。

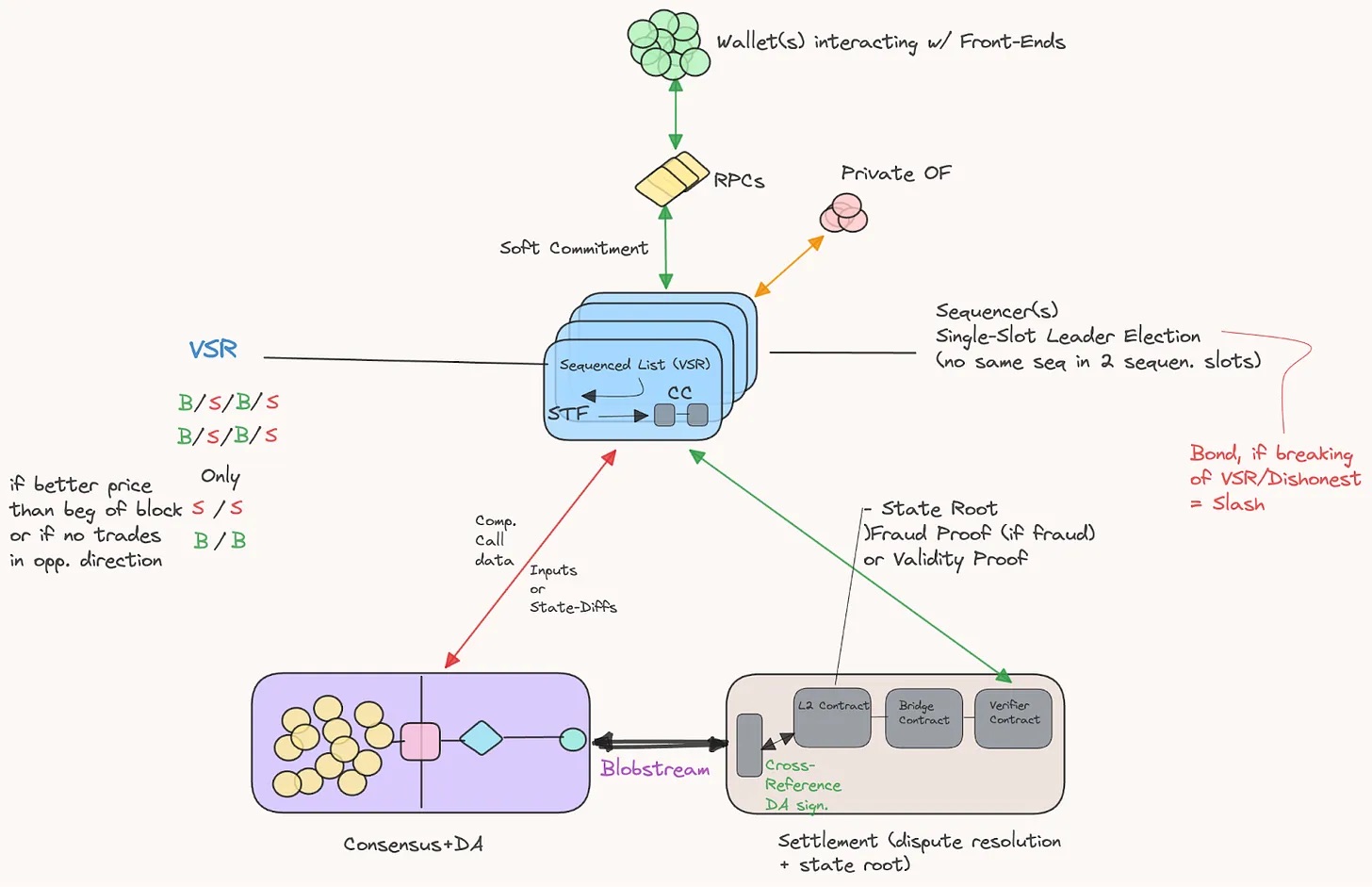

Rollupがデータ可用性、コンセンサス層、流動性決済層を利用する場合の想定される構成は以下の通りです。

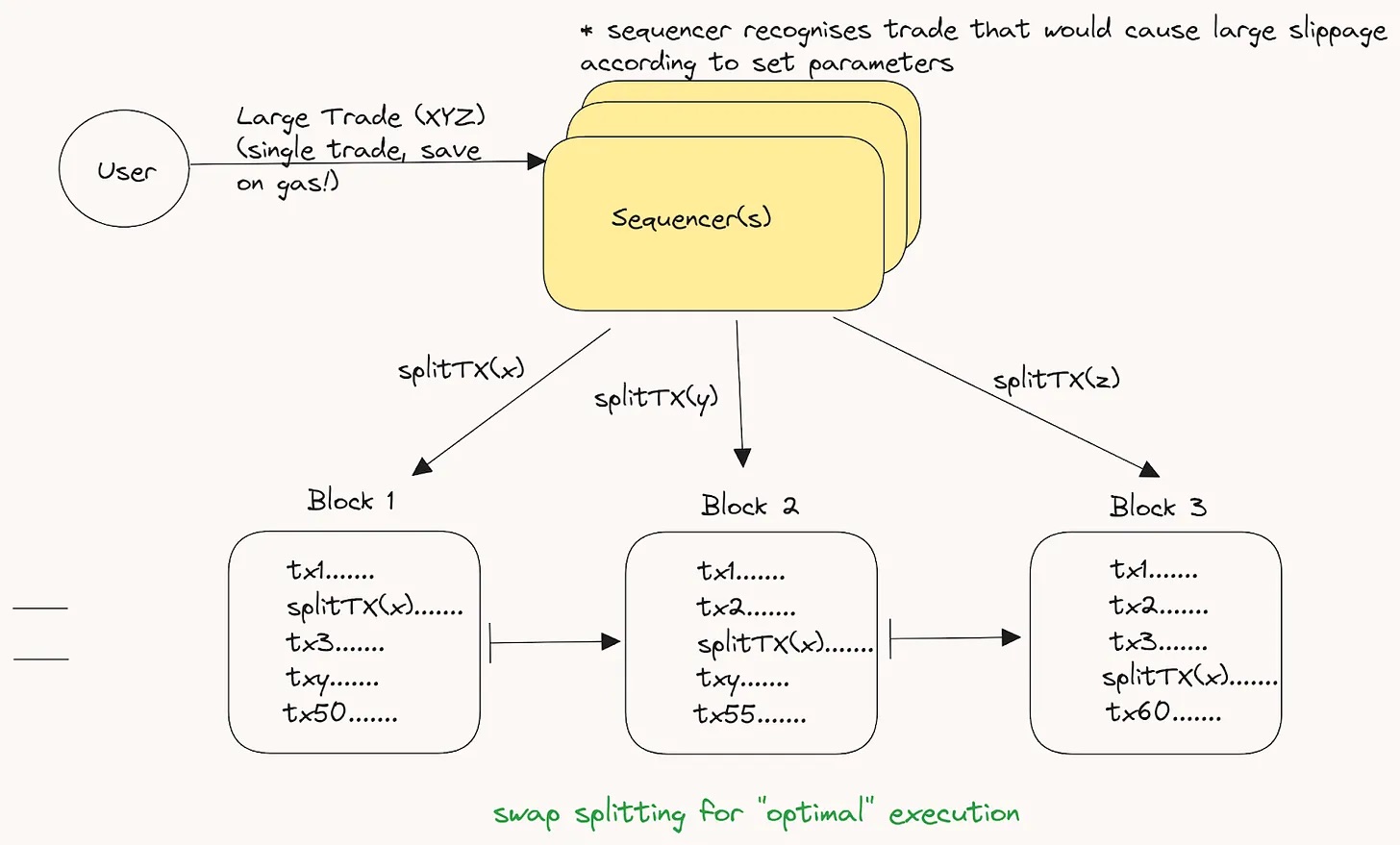

別の興味深いアイデアは、取引の分割です。大口注文(大きなスリッページを引き起こす)をどう実行するか? 取引プールを想定して、この注文が連続する複数のブロックにわたって実行される(またはVSRに準拠してブロック末尾で実行される)場合、エンドユーザーにとってこれは公正でしょうか?

エンドユーザーが遅延を気にする場合、注文が分割されることは望ましくないかもしれません。しかし、これはあまり一般的ではなく、大口注文向けに分割を最適化することで、大多数のユーザーにとってより効率的な執行が可能になります。一方で懸念されるのは、MEV検索者がこうした連続取引を認識し、自分たちの取引を上記のトレーダーより前または後に配置しようとする可能性です。しかし、複数のブロックにわたる小規模な分割取引では、抽出可能なMEVの総額は大幅に小さくなる可能性があります。

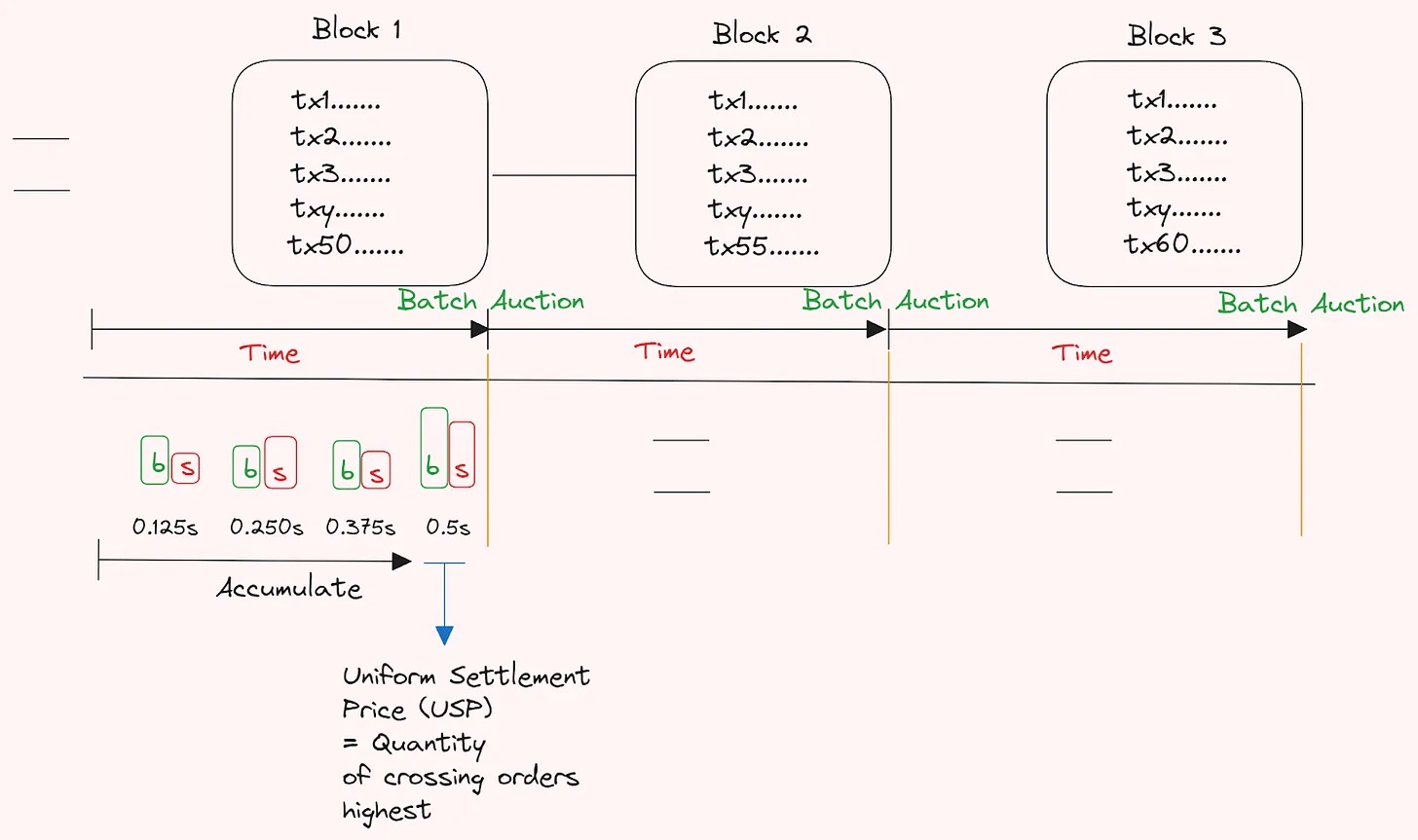

以前の投稿でも触れましたが、もう一つの興味深いアイデアは、伝説的人物Eric Budishとその同僚が提唱する頻繁バッチオークション(FBA)の利用です。これは、逐次的処理ではなくバッチ方式で取引を処理することで、需要の一致(CoW)を発見し、裁定機会を市場メカニズム設計に組み込むことを目的としています。これにより、連続ブロック構築における遅延ゲーム(または逐次ブロックでの優先料金争い)にも対抗できます。Michael Jordan (DBA) 氏がこの論文に気づかせてくれたこと、およびLatency Roastの緩和に貢献してくれたことに感謝します。これをRollupのフォーク選択およびソートルールの一部として実装することも、開発者が利用できる興味深い設定です。過去1年間で、PenumbraやCoWSwapなどにおいて顕著な注目を集めています。このような設定の一例は以下の通りです。

この設定では、先着順や優先Gas料金争いは存在せず、各ブロック間の時間内に蓄積された注文に基づき、ブロック終了時にバッチオークションが行われます。

一般に、大部分の取引が非カストディ型の「オンチェーン」世界に移行している状況下では、FBAはブロック時間に応じて「真の」価格発見のより効果的な方法の一つになり得ます。FBAを利用することで、すべての大口注文がバッチ処理され、オークション終了まで公開されないと仮定すれば(何らかの暗号的設定を前提)、フロントランニングは大幅に削減されます。統一決済価格がここでの鍵であり、取引の再ソートは意味をなしません。

なお、2018年にはすでにEthresear.chフォーラムで、我々が今説明した設計に類似した議論がなされていました(こちらを参照)。この投稿では、Plasma上でバッチオークションメカニズムを提供する2つの論文に言及しています(現代のRollupの先行的試みのようなもので)、各バッチは一定の上限価格で他のERC20トークンを購入する注文を受け付けます。これらの注文は一定時間間隔で収集され、すべてのトークンペアに対して統一決済価格が提供されます。このモデルの根本的な考え方は、人気のあるAMMに見られるフロントランニング現象を排除することにあります。

また重要な点として、こうした設定では、ソーターが上述のルールを実行(および施行)するインセンティブを持つ必要があるということです。この点はしばしば無視されますが、ブロックチェーンネットワークの大部分のインフラは、一般の家庭参加者とは全く異なるコスト構造を持つ専門企業によって運営されています。一般的に、インセンティブは安全なインフラ実装の不可欠な部分です。インセンティブと実行されるルールが一致している場合、ソーターやビルド者もより積極的な取り組みを見せやすくなります。つまり、こうした設定には活発な市場も必要です。明らかに、こうした市場は中心化に向かいやすいです。なぜなら、専門化には資金コストが高額になりがちだからです。そのため、最も賢く(そして裕福な)人々が集結・専門化し、可能な限り多くの価値を獲得しようとします。ここでは、排他的な注文フローが特定の参加者にとって「膝への矢印」となり、さらなる中心化を促進します。一般的な基準料金だけでは十分ではなく、ソート参加者を専門化へと真正面から向かわせる力にはなりません。したがって、特定の状況に適したインセンティブメカニズムを導入し、トレーダーが結果に満足できる仕組みを考案することが望ましいでしょう。

これは多くの人にとって明白なことですが、Rollupレベルのソートを議論する際には依然として言及しておく必要があります。もしソートを制御できれば、プロトコルの価値をより簡単に「抽出」できます。これは、取引の再ソート権を握っているためであり、それは通常、多くのL1における優先料金(MEV-boost風の設定)に基づいています。これにより、オンチェーンで複雑な価値抽出を行う参加者が支払う優先料金を得られます。こうした参加者は、価値が得られなくなるまで相当な金額を支払う用意があります。しかし現在、ほとんどのRollupは先着順方式を採用しています。ほとんどのMEV抽出は遅延戦争を通じて行われており、これがRollupインフラに深刻な負荷をかけています。こうした理由から、Arbitrumのタイムエンハンスドメカニズムのように、優先料金の概念を持つソート構造を導入するRollupが今後増えていく可能性があります。

私たちが好むもう一つの例はUniswapです。現在、Uniswapというプロトコル自体が大量の非効率性を「創出」しています。これらの非効率性は、MEV(流動性提供者の犠牲の上で裁定取引を行うなど)を抽出しようとする参加者によって利用されています。同時に、これら参加者は価値抽出のために多額の手数料を支払っていますが、その価値はUniswapプロトコルにも、そのトークン保有者にも還元されていません。代わりに、この抽出された価値の大部分は、MEV-Boostを通じてイーサリアムのブロッカー(バリデーター)に優先料金として支払われており、価値を捕獲できるブロックに含まれる権利を得るために使われています。つまり、Uniswapの注文フローには大量のMEV機会があるにもかかわらず、Uniswap自身はそれを一切捕獲できていないのです。

もしUniswapがプロトコル内のソート(および検索者からの優先料金の抽出能力)を制御できれば、それを商業化し、その一部の利益をトークン保有者や流動性提供者などに分配することも可能になります。UniswapXなどの変化により、Uniswapがオフチェーン実行(およびイーサリアムを決済レイヤーとして利用)に移行しつつある中で、こうしたメカニズムはますます現実味を帯びてきています。

部分的にPBSメカニズムを持つRollupを想定すると、注文フローと商業化のプロセスは次のようになります。

この場合、Rollupのソーターおよびブロッカーの商業化は以下の式に従うかもしれません。

発行量(PoS)+手数料収入(+優先料金)-DA、state pub、ストレージのコスト

イーサリアム上で現在どれだけの価値(特に裁定取引)が抽出されているかを確認する良い方法は、Mevboost.picsで見ることができます。ここでは非効率性から実際にどれだけの価値が抽出されているかがよくまとめられています。

さらに、優先料金のGas争いをオンチェーン外の構造に分離することで、MEV抽出を実行環境に隔離でき、サプライチェーンの混乱を抑制できます。ただし、リーダー選出がRollup上で行われる場合、ほとんどのMEVはRollup上で抽出されるため、DA層が注文フローを含む、または流動性の統合や他の規模の経済から決済層への優先料金が発生しない限り、基盤構造にはほとんど価値が残らない点に注意が必要です。

明確にしておくべきことは、こうした多くの構造は、検証橋や強力なセキュリティ保証なしに、純粋なオフチェーン構造として機能できることです。ただし、そこにはある種のトレードオフが伴います。我々は、既存または非可視の形で、こうした構造がますます出現し始めているのを見ています。ここで強調したいのは、モジュラー化された設定は必ずしもRollupを意味するわけではないということです。

上記のソートルールは、インフラを微調整することで、その上に構築されるアプリケーションを大幅に改善できる一例を示しています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News