DEXのMEVを全容解説:発生、発展、そして画期的な革新

TechFlow厳選深潮セレクト

DEXのMEVを全容解説:発生、発展、そして画期的な革新

異なるDEXにおけるMEVの特徴を比較・理解しつつ、MEVの解決策と将来の方向性を探る。

執筆:xiaoyu、DODO Research

*EigenPhi チームによる高品質なMEVデータ提供に深く感謝いたします。また、EigenPhiの研究者Yixin氏とSophie氏が本稿の議論に参加し、これらのデータや助言は我々の分析にとって極めて重要でした。

黒い森には常に魅力的な富が隠されている。MEV(Maximal Extractable Value=最大抽出可能価値)は「先着順」でユーザーから価値を抽出する仕組みである。優先ガス入札(PGA)によって引き起こされるブロック混雑から、検証者とブロック構築者の間に存在する可能性のある脆弱性まで、イーサリアムエコシステム内の公共的課題に対する懸念が高まっている。

AMMはMEV抽出プロセスにおいて最も直接的な環であり、メモリプール(mempool)の非許可型可視性により、DEXユーザーはMEVロボット攻撃のリスクを避けられない。一方で、裁定取引ロボットはAMMおよび市場における価格発見効率を向上させる上で重要な役割を果たしている。

本レポートでは、DEX全体における一般的なMEVの分類とその市場規模を出発点として、DEX MEVの発展段階について概観します。その後、ブロックエクスプローラーを通じて具体的なMEV事例を詳細に分析し、異なるDEX間でのMEVの特徴を比較・理解することで、MEVの解決策と将来の方向性を探ります。

一目瞭然――DEX MEVの全貌

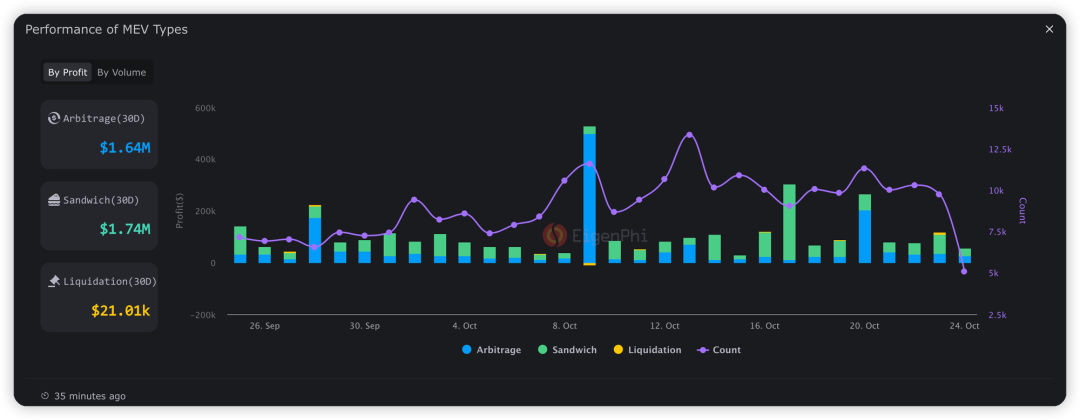

DEXにおけるMEVは主に3種類に分けられる:サンドイッチアタック(Sandwich)、裁定取引(Arbitrage)、清算(Liquidation)。EigenPhiのデータによると、過去30日間におけるイーサリアム上の裁定取引MEVは164万ドル、サンドイッチアタックMEVは174万ドル、清算MEVは2万1010ドルであった。裁定取引とサンドイッチアタックがDEX MEV利益の主要な形態であり、合計で99.38%を占めており、本レポートの重点となる。

過去30日間における清算(Liquidation)、サンドイッチアタック(Sandwich)、裁定取引(Arbitrage)の実績。出典:EigenPhi

本題に入る前に、3つのMEVタイプの攻撃原理を簡単に紹介する:

-

サンドイッチアタック:攻撃者は未承認のトランザクションを監視し、採掘者への賄賂を通じて、標的トランザクションの前後に自らのトランザクションを挿入し、価格に影響を与えて利益を得る。

-

裁定取引:DEX環境下では、裁定取引は通常、異なる取引所間の価格差を利用することを指す。DEXの非中央集権的特性により、価格更新が遅れることがある。裁定取引者はあるプラットフォームで安価な資産を購入し、別のプラットフォームで高価格で売却することで利益を得る。

-

清算:借り手の担保価値が予め定められたしきい値を下回った場合、清算イベントが発生する。このときプロトコルは誰でも担保を清算でき、債権者への即時返済が可能になる。清算ラインがトリガーされると、清算ロボットがその後ろに清算注文を挿入して手数料を得る。

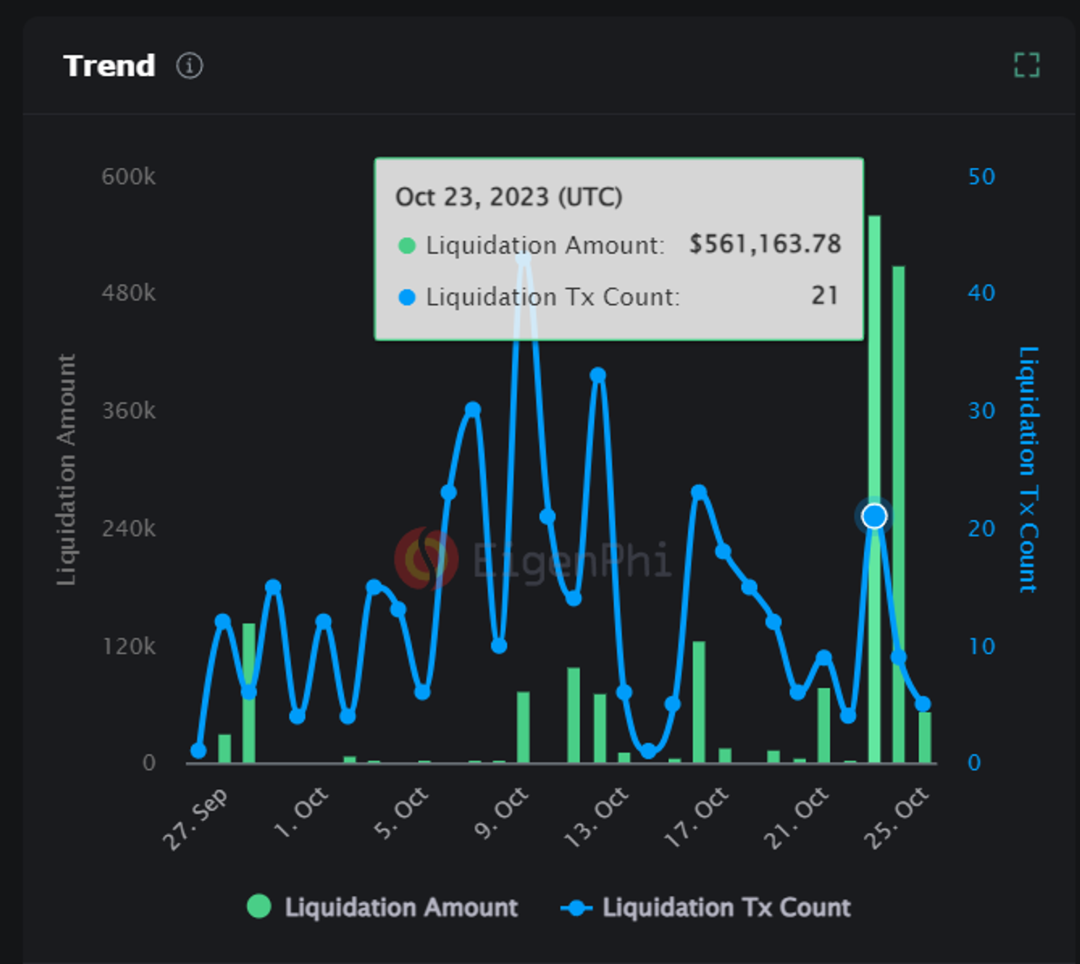

データから明らかなように、清算MEVは頻繁には発生せず、大規模な清算攻撃は極端な相場時に集中する。これは清算MEVの攻撃原理からも理解できる。例えば、BTCが10月23日から24日にかけて約10%上昇したことで、当該日の清算MEV取引量は56.1万ドルに達し、他の期間と比べて著しく高くなった。

清算MEVの規模と件数。出典:EigenPhi

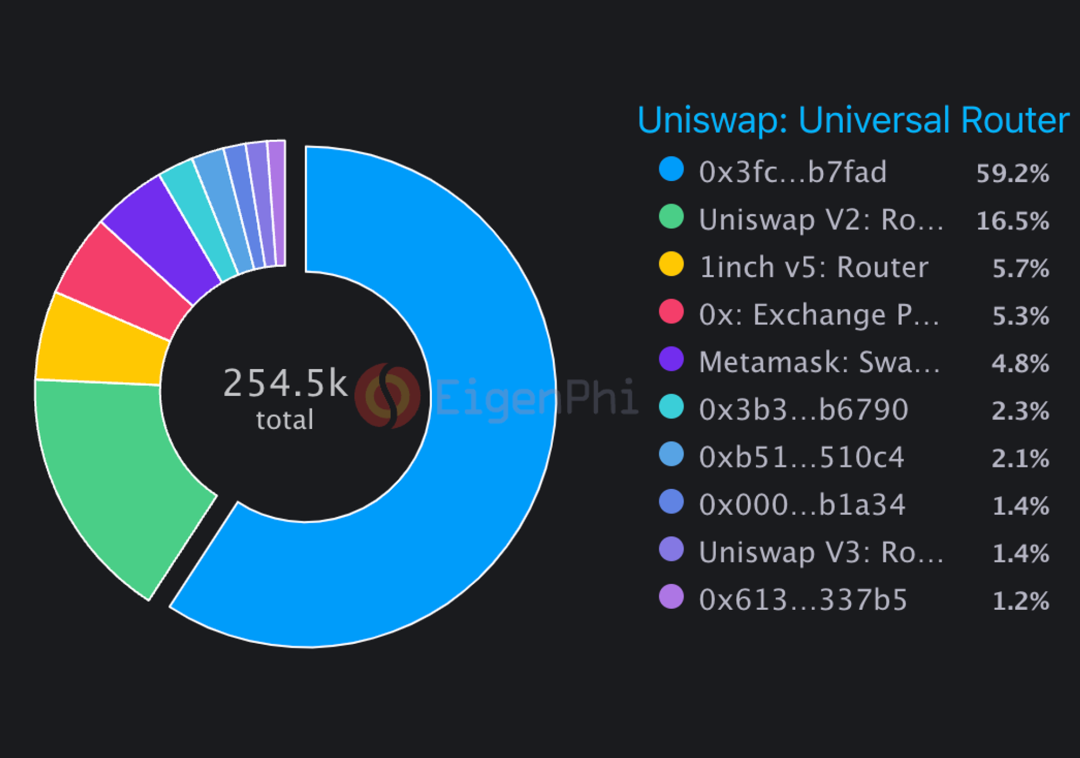

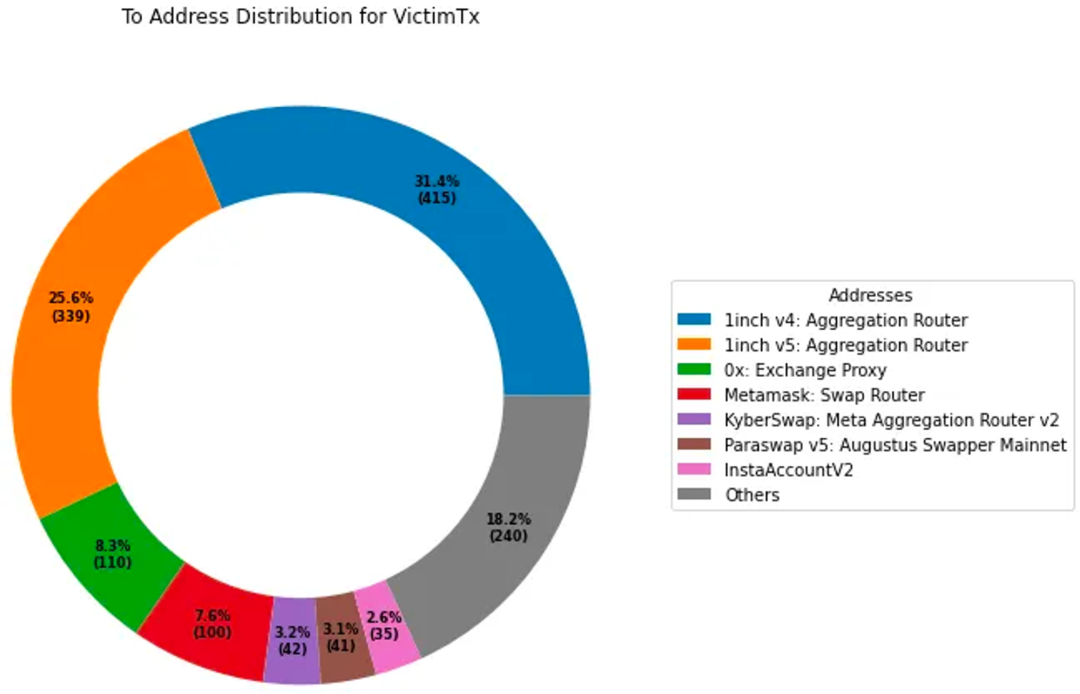

サンドイッチアタックの大部分は主要DEXであるUniswapで発生しており、市場シェアの約3/4を占める。それに次ぐのはアグリゲーターで、1inch v5: Aggregationと0x: Exchangeがほぼ同程度のシェアを持ち、合計でMEV総量の10%を占める。Metamask: Swap Routerは4.8%を占める。

各ルーターにおけるサンドイッチアタックの分布。出典:EigenPhi

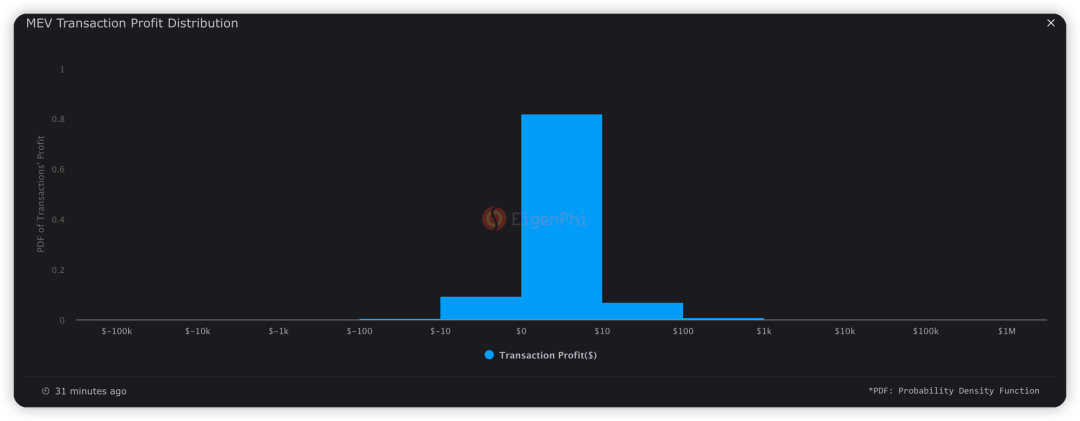

単独取引の利益額のうち82.18%が$0~$10の範囲にあり、6.84%が$10~$100の利益、9.28%が$10~$100の損失である。

MEV利益の分布。出典:EigenPhi

微細洞察――ブロックエクスプローラーでMEV発生を解明

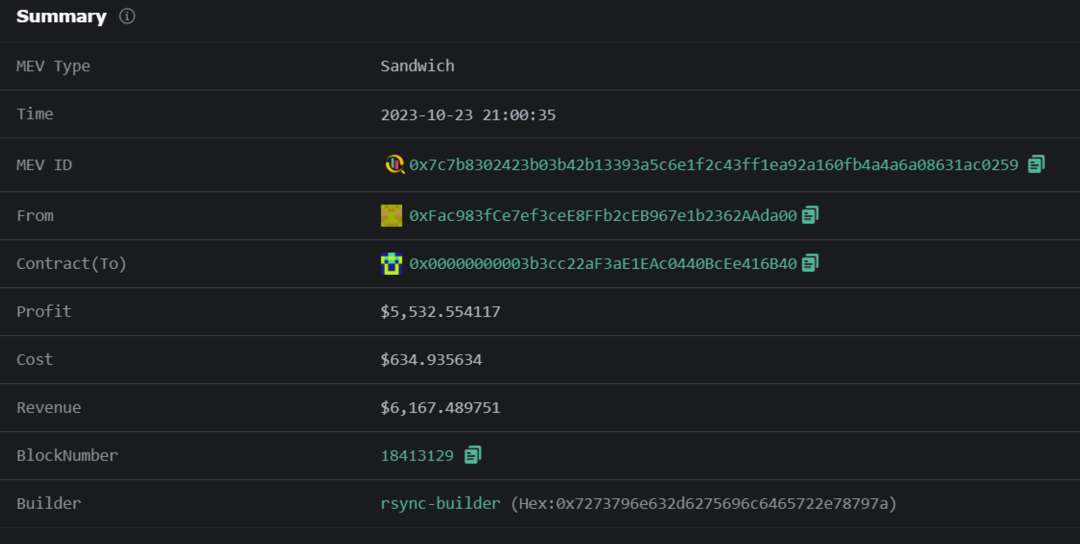

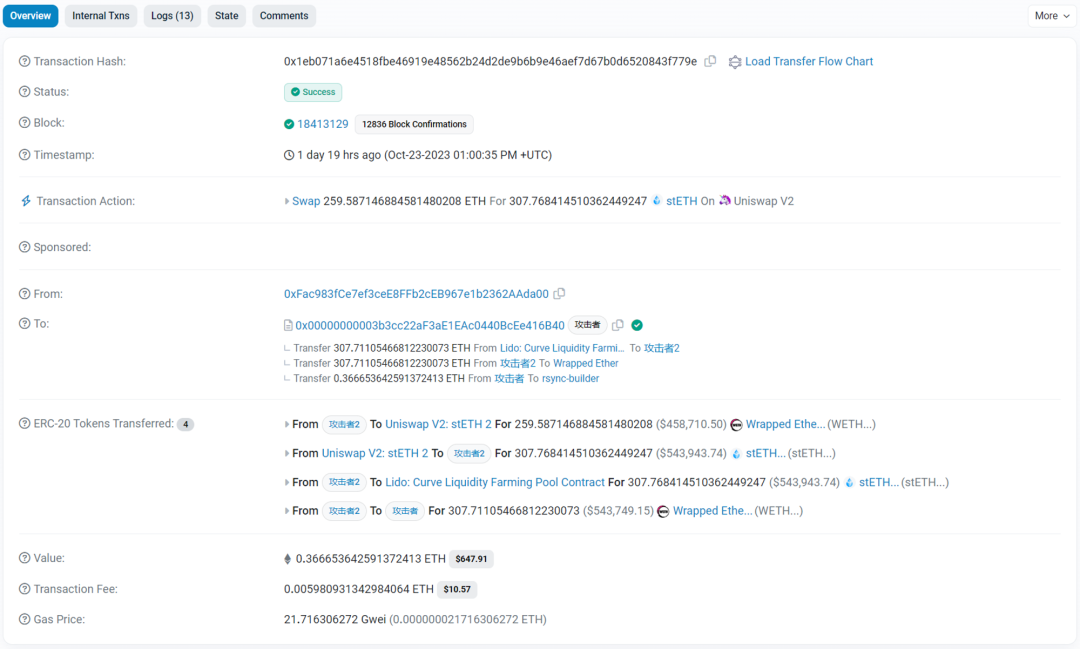

MEVの発生プロセスを理解し、MEVロボットの収益計算を明らかにするため、EigenPhiのウェブサイトから最近発生した一連のサンドイッチアタックを例に取り上げ、MEV攻撃の全過程を詳細に説明する。この攻撃は2023年10月23日21:00:35に発生したもので、攻撃者は634.93ドルを支出し、6,167.48ドルを獲得、利益は5,532.55ドルであった。

MEV攻撃の解説例。出典:EigenPhi

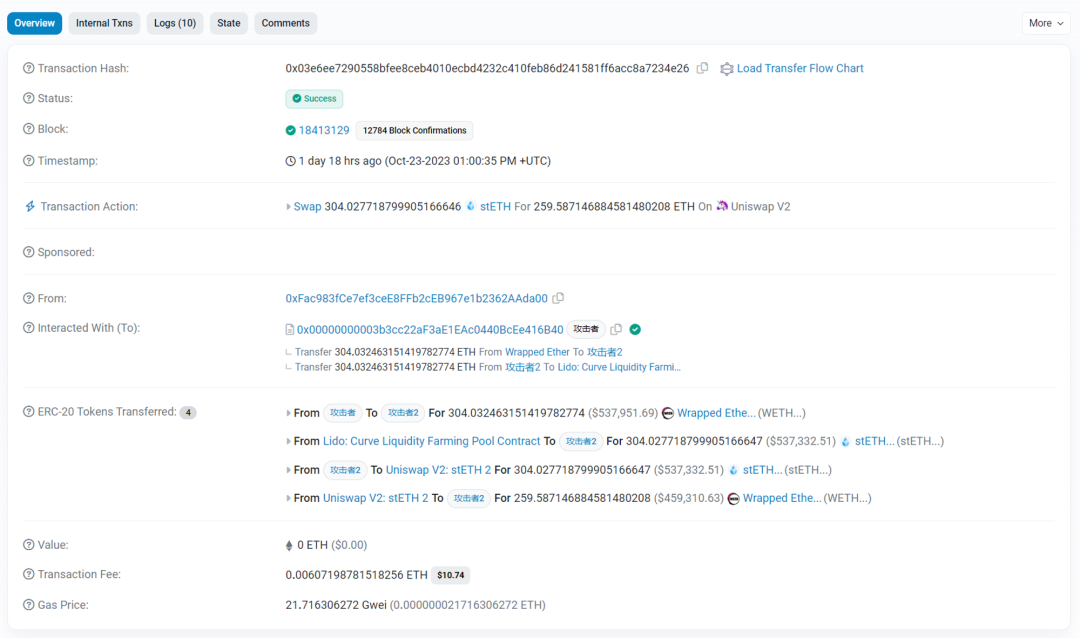

サンドイッチアタックは3つのステップに分けられる:Front-run(先行実行)、Victim(被害者)、Back-run(後続実行)。これら3つのトランザクションは密接に連なり、ブロック18413129にまとめてパッケージングされた。各ステップをより明確に説明するため、EtherscanのTag機能を使用してアドレスにラベル付けを行った。被害者のtxnのfromアドレスを「被害者」とし、front-runおよびback-runのインタラクションアドレスを「攻撃者」とし、その他のラベルはネットワークからのものである。

Front-run:あなたが買う前に先に買う!

Front-runでは、攻撃者がまず304.03のWETHを攻撃者2に転送し、Lido Curveプールで非常に低いスリッページで304.027のstETHに交換する。次に、stETHをUniswap V2: stETH 2プールで259.59のWETHに交換し、流動性の偏りを引き起こす。(Lidoプールには5.6万ETHがstETHとペアで存在)

Front-run トランザクション。出典:Etherscan

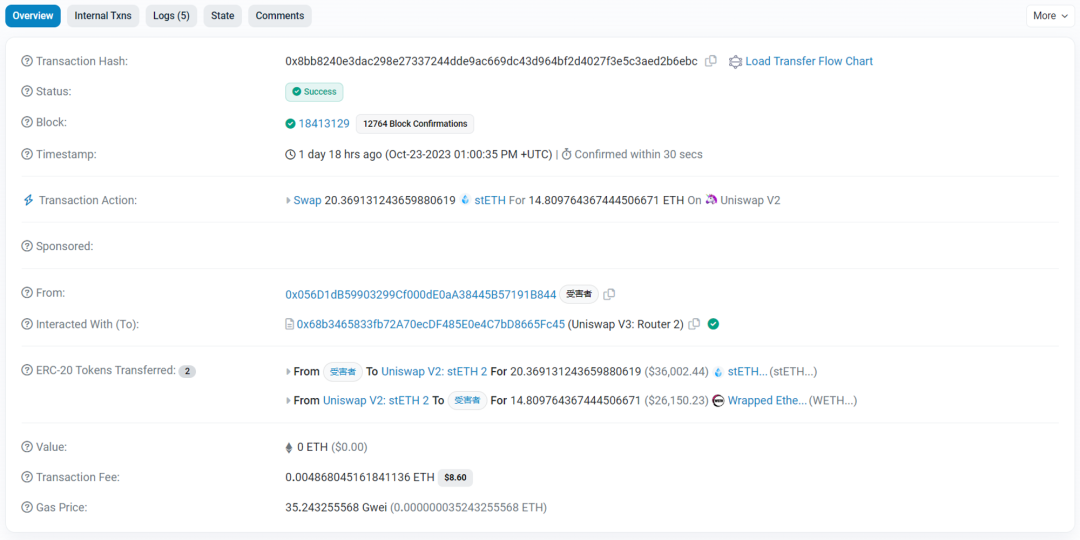

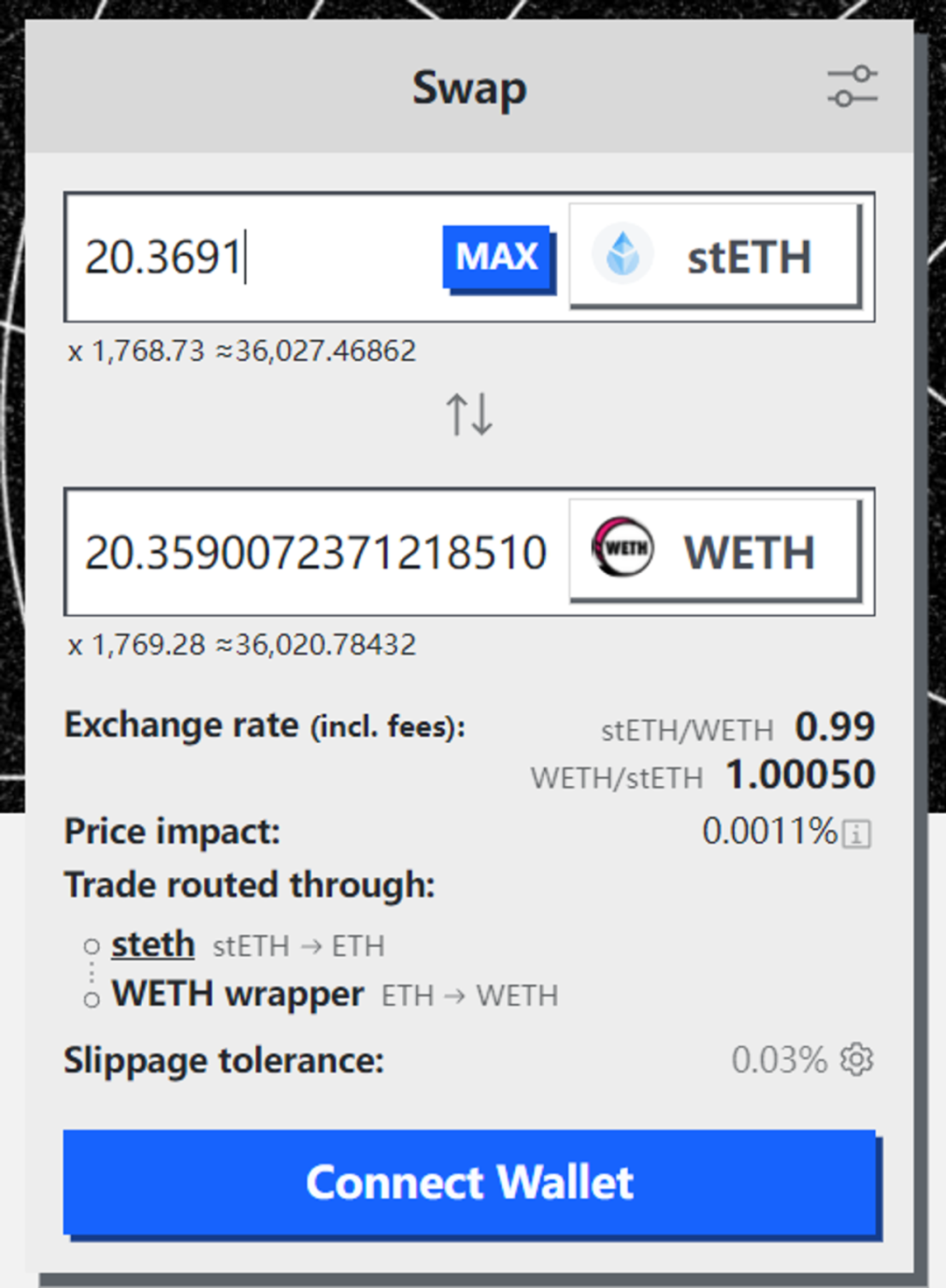

Victim:あなたは高価な資産を買ってしまった

被害者はその後、同一のUniswap v2プールを使って20.37のstETHを14.81のWETHに交換した。攻撃者がFront-runで大量のstETHをWETHに交換したことで、AMM曲線に歪みが生じ、被害者のWETH/stETH平均価格が上昇した。これにより被害者はMEV攻撃を受けた。

Victim トランザクション。出典:Etherscan

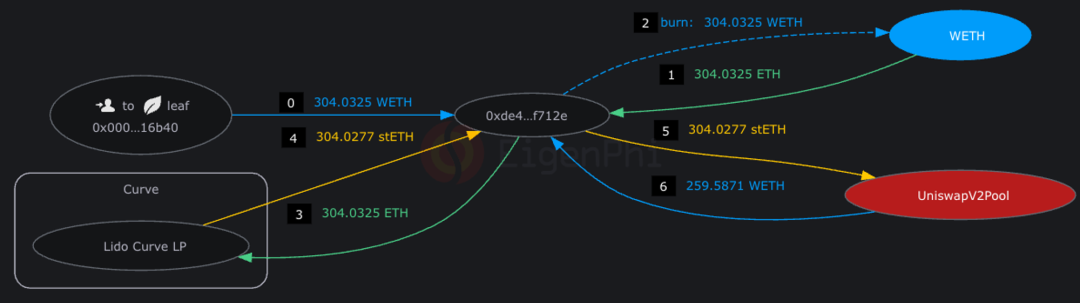

Back-run:彼らは利益を持って立ち去った😭

Back-run:その後、攻撃者2は同じプールで259.59のWETHをstETHに再交換し、307.76のstETHを得る(注意:以前より3.76多い)。最後に、攻撃者2はLido Curveプールを利用してstETHを非常に低いスリッページでWETHに交換し、攻撃者に送金して利益確定を完了する。

Back-run トランザクション。出典:Etherscan

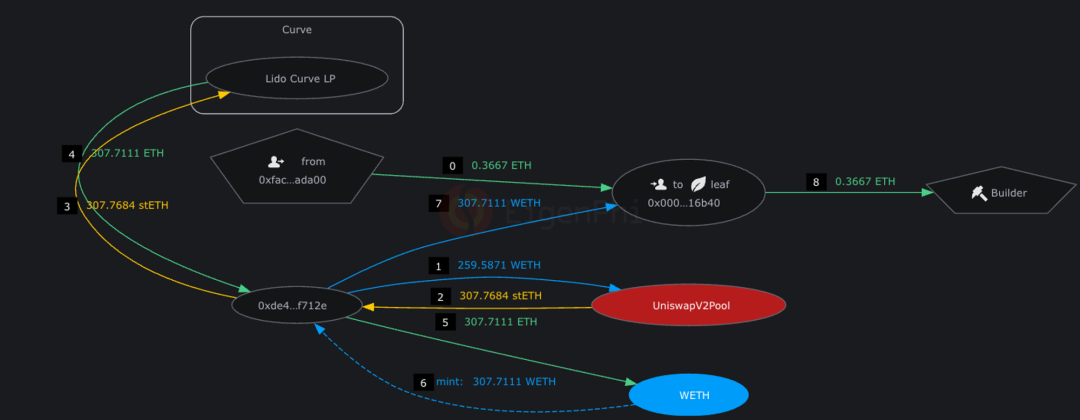

決算画面

コストは2回のGasとマイナーへの小費として0.3667 ETH。収入は3.76 WETHで、利益は5,532.55ドル。Curve上で被害者の20.3691 stETHのUI表示価格は20.359 WETHだが、実際に受け取ったのは14.81 ETHであり、スリッページは37.5%にも及ぶ。

Curveにおける20.3691 stETHの価格提示。出典:Curve UI

注:ここでの「攻撃者」とはMEV Botを指し、実際の利益を得るのはBotとやり取りするアドレス、つまりFromの0xFac…da00である。

EigentxはToken Flowの形式で上記プロセスを可視化しており、理解・復習・視覚化が容易になる。以下の図はそれぞれFront-run、Victim、Back-runのToken Flowであり、数字は発生順序を示す。

MEV攻撃例のToken Flow。出典:Eigentx

この取引から、MEV利益を得るための必要条件をまとめられる:

-

まず、大規模なSwapによってAMM曲線の流動性を偏らせること

-

トランザクションの順序を操作し、被害者のSwapをFront-runとBack-runの間に挟むこと

-

被害者のSwap結果がスリッページ制限を超えないように保つこと(超えると取引失敗)

第1ステップでは、攻撃者は通常フラッシュローン(Flash Loan)を用いて大規模な初期資金を調達する。フラッシュローンはブロックチェーン独自の融資方式であり、同一トランザクション内で返済できれば、元本ゼロで多額の資金を借りられる。第2ステップでは、攻撃者がトランザクションをバンドルする能力を持ち、短時間で世界中のノードにブロードキャストし、ETHでマイナーに賄賂を払い、優先的にブロックに取り込まれるようにする必要がある。また、攻撃者は高い精度の計算を行い、被害者のSwapスリッページが契約範囲を超えないように保ちつつ、マイナーへの賄賂額を適切に計算し、利益を最大化しながら他のMEV攻撃者にFront-runされて損失を被らないようにしなければならない。

個別分析――各DEXのMEV事情

ここではETHチェーン上で取引量が多いDEX――DODO、Uniswap、Curve、PancakeSwapを分析する。TVL、取引量、手数料、スリッページが主要な指標である。EigenPhiのデータを組み合わせ、まず市場シェアが長期的に50%近くを占めるUniswapから始め、DEX MEVの「普遍的法則」を観察する。Uniswapは豊富な取引量によりMEV観測のための膨大なサンプルを提供し、多数のフォークも存在するため、ベンチマークとして適している。その後、他のDEXとの比較を通じて差異の原因を探り、DEX MEVの理解を深める。

1.Uniswap ― 典型的なMEV Botの活動

UniswapはETHチェーン上での市場シェアが約半分を占める主要DEXであり、最も多くのMEV取引件数と取引量を持つ。UniswapのMEV実績を基準とすることで、以下のような普遍的結論が得られる:

-

裁定ロボット、サンドイッチロボットとLPの間に利益相反はない;

-

裁定取引およびサンドイッチアタックの発生は市場価格変動の強度に関係する;

-

取引量の多いプールほど、サンドイッチロボットによる価値抽出が容易である;

-

2か所を跨ぐ空間裁定が最も一般的なパターンであり、最大で100か所以上を跨ぐケースもある;

-

収益性とサンドイッチロボットの活動レベルは正の相関関係にある。

1.1 裁定ロボット、サンドイッチロボットとLPの間に利益相反はない

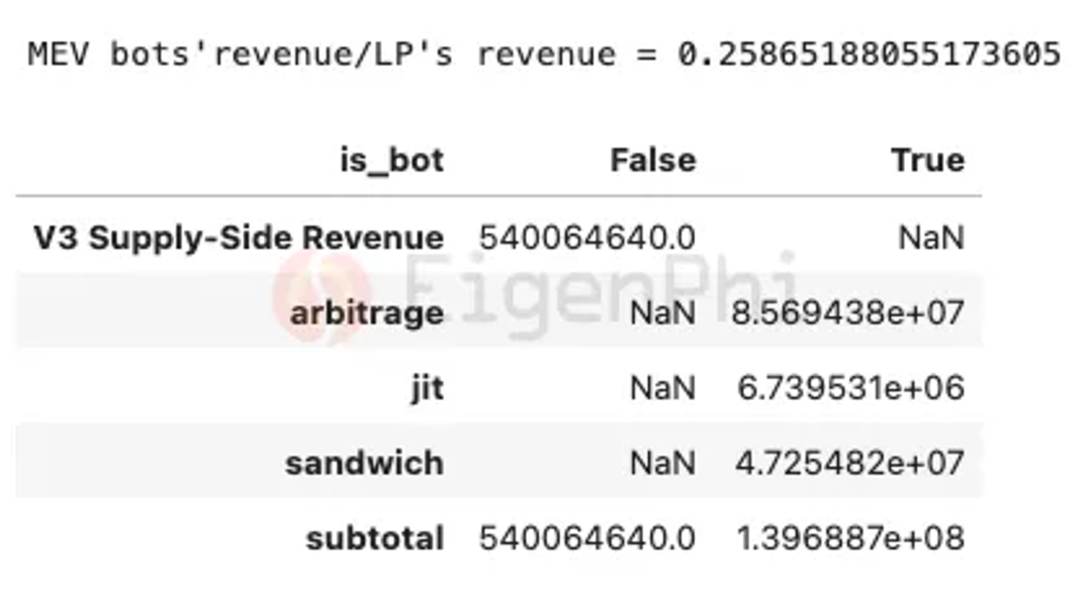

まず、MEVロボットとLPの収入規模を観察する。EigenPhiの『MEV's Impact on Uniswap』レポートでは、2022年1月1日から10月31日までの期間におけるV3 LPの収入と、裁定、サンドイッチ、JITの3種類のロボットの収入を統計的に集計しており、下図の通りである。収入規模から見ると、3種類のMEVロボットの収入はLP収入の25%以上、金額にして5億4千万ドルに達している。これはLPと市場を奪い合い、取引者から本来LPが得るべき利益を奪おうとしているように見える。

裁定、JIT、サンドイッチアタックの利益およびLPの取引手数料収入。出典:EigenPhi

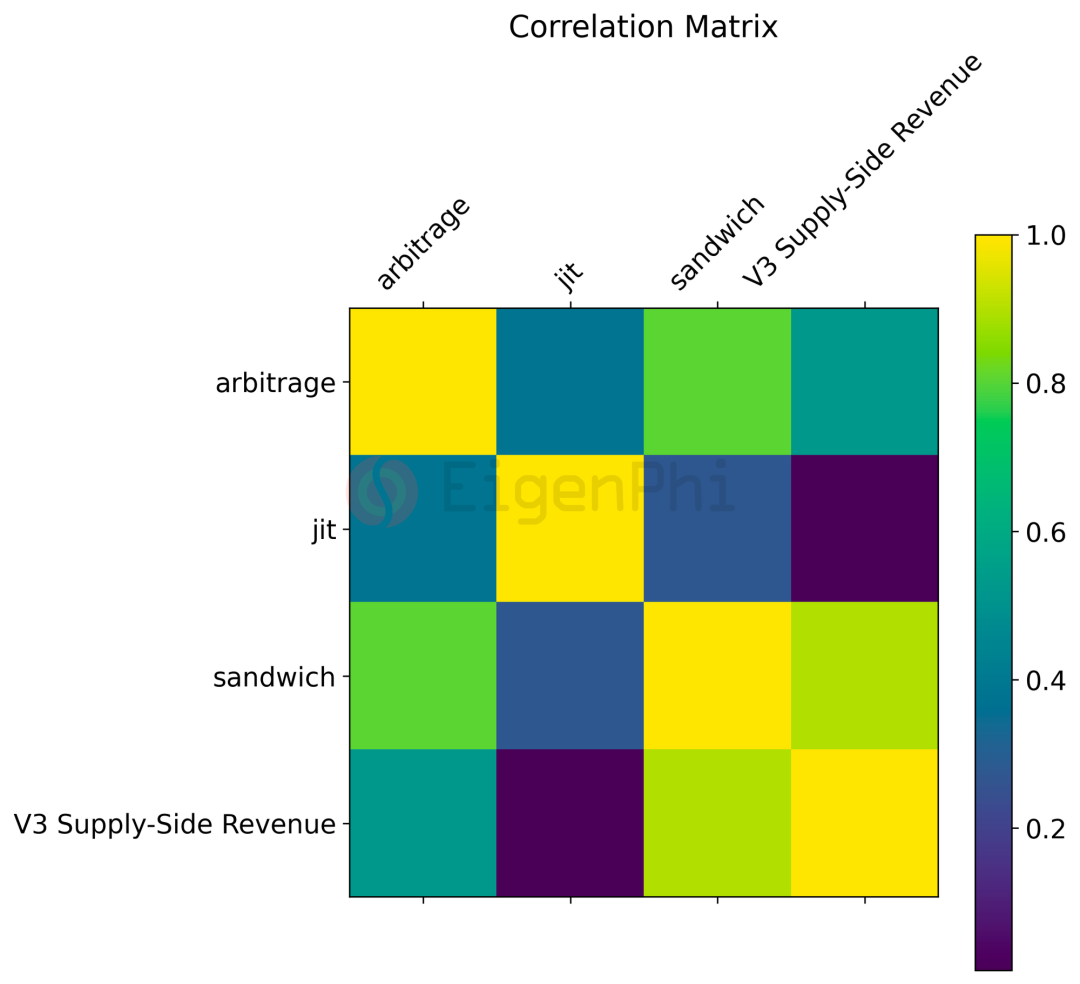

しかし、MessariがDuneで提示した相関係数によると、裁定およびサンドイッチロボットの収入とLPの収入には負の相関関係がなく、裁定およびサンドイッチMEVの発生とLPとの間に利益相反はないことを意味する。これは、サンドイッチロボットの攻撃がユーザートランザクションの通貨ペアだけに限らず、USDC、DAIなどのステーブルコインをETHなど必要な通貨に交換するヘッドプールへルーティングされるためと考えられる。ある程度、裁定およびサンドイッチアタックは通常のユーザートランザクション以外に追加の取引量をもたらし、LP収入に悪影響を与えることは少なく、むしろ市場全体の動きに応じて変動する可能性が高い。

裁定、JIT、サンドイッチアタックの利益とLP取引手数料収入の相関係数マトリクス。出典:Dune, @messari

1.2 裁定およびサンドイッチアタックの発生は市場価格変動の強度に関係する

裁定およびサンドイッチロボットの収入要因を調査するため、その収入と市場価格変動の関係を考察する。EigenPhiのレポートデータはETH価格変動と裁定・サンドイッチ活動の件数の関係を示しており、下図の通りである。ETH価格変動が大きくなるにつれて、裁定およびサンドイッチの合計件数も増加しており、明確な正の相関が見られる。

ETHの7日間価格変動率(変動強度)と裁定・サンドイッチ活動件数の関係。出典:EigenPhi

この現象の原因として考えられるのは:

-

市場価格の変動が価格不一致を激化させる:ETH価格の大幅な変動は、異なる取引所間で一時的な価格不一致を生む。裁定ロボットはこれを活用して利益を得るため、価格変動が大きいほど裁定活動が増加する。

-

大きな価格変動は市場流動性の低下に対応することがある:価格変動は通常、市場流動性と関係する。流動性の低い市場では、大口注文が市場価格に大きな影響を与え、裁定およびサンドイッチ取引の機会を生む。

-

価格変動は取引の活発さを刺激する:ETH価格変動が激しいとき、トレーダーは潜在的利益を求めて取引活動が増加し、これがサンドイッチ取引の条件を整える。

1.3 取引量の多いプールほど、サンドイッチロボットが価値を抽出しやすい

どの流動性プールがMEV活動に参加しやすいかを観察するため、EigenPhiはUniswap V3プールのメタデータと、プールアドレス別にグループ化したMEV活動パラメータを統合した。その結果、取引量ランキングトップ10の流動性プールでは、サンドイッチロボットが80%以上の利益を得ていることが判明した。しかし、これらのプールではサンドイッチ取引活動の20%しか発生していない。

これは、サンドイッチロボットにとって取引量の多い流動性プールの方が価値抽出が容易であることを意味する。取引量の多いプールでは扱われる資金と取引が多く、流動性が深いため、限られた利用可能なスリッページからも潤沢な利益空間が生まれる。ただし、これは取引量の少ないプールがサンドイッチ攻撃を受けにくいとは限らないことに注意が必要である。

1.4 その他興味深い観察結果

EigenPhiの報告データからは、DEX MEVの発生を理解する上で他の興味深い知見も得られる。例えば、上位10の裁定の組み合わせ分布から、Uniswap V3プールと他の場所を跨ぐ空間裁定が最も一般的なパターンであることがわかる。その後に続く一般的なパターンは、1つか2つのUniswap V3プールを含む三角裁定である。一部の単一裁定取引は100か所以上を跨ぐこともある。

裁定パターンにおける異なる場所数の分布。出典:EigenPhi

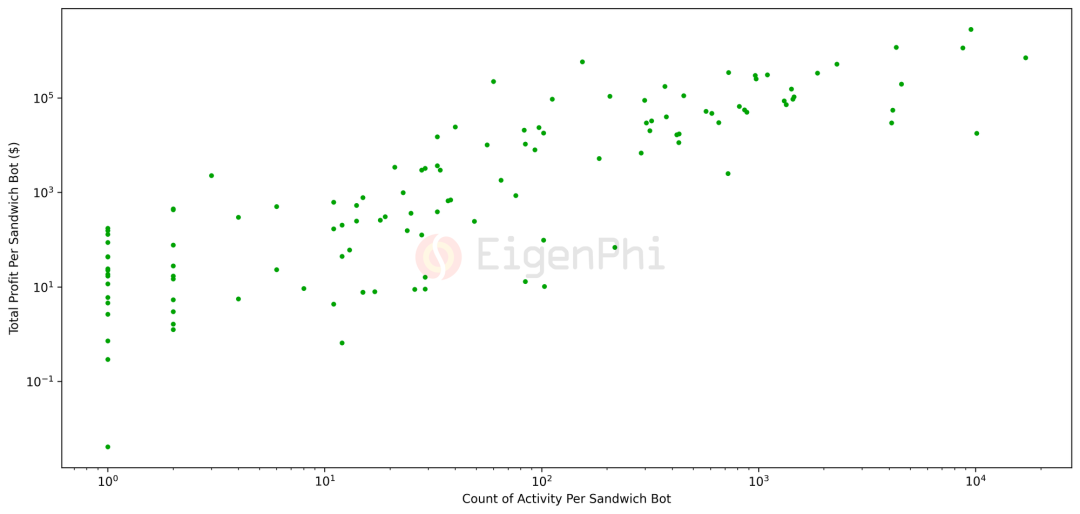

同時に、サンドイッチアタックの総利益と総活動件数の関係から、収益性と活動レベルに正の相関があり、ほとんどの収益性の高いロボットは1,000回以上の取引提出に成功していることがわかる。(EigenPhiの報告では誤って「100」と記載)これはより「勤勉」なサンドイッチロボットほど収入が増えることを意味する。

サンドイッチBotの攻撃頻度と利益の散布図。出典:EigenPhi

2.DODO ― 高取引量の源泉はどこか?

DODOはステーブルコイン取引に特化しており、アクティブマーケットメーキング戦略によりステーブルコインプールに極めて優れた流動性深度を提供している。時価総額は4,200万ドルに過ぎないが、DEX取引量では常に上位3位以内を維持している。DODOにおけるMEVは以下の2つの特徴を持つ:

-

MEVがDODOに高額な取引量を貢献しており、総取引量の約60%を占める;

-

DODOのMEVの大部分は1inchルーティング由来である。

2.1 MEVがDODOに高額な取引量を貢献、総取引量の約60%

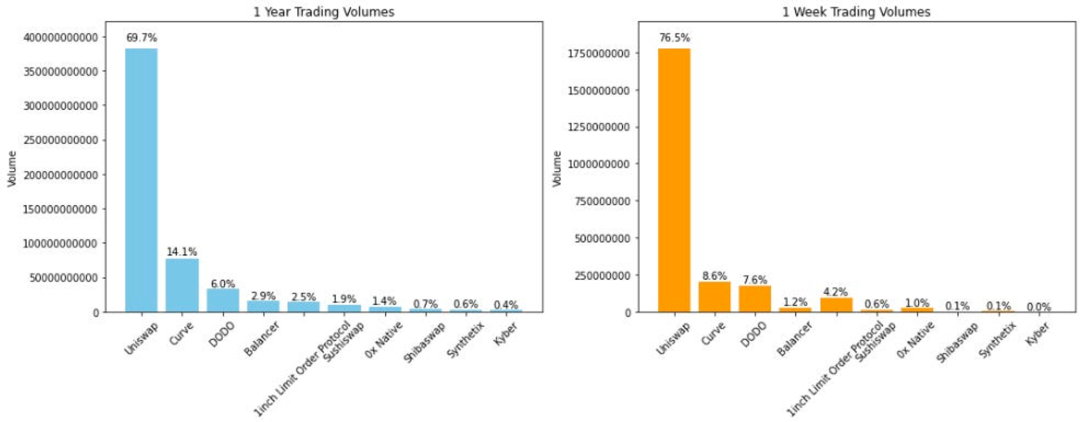

比較すると、Uniswapの時価総額は410億ドル。つまり、DODOは時価総額がUniswapの1%しかない中で、Uniswapの8.6%の取引量を達成している。その理由は、DODOの流動性を利用したMEV活動にある。

主要DEXの過去1年および1週間の取引量分布。出典:EigenPhi

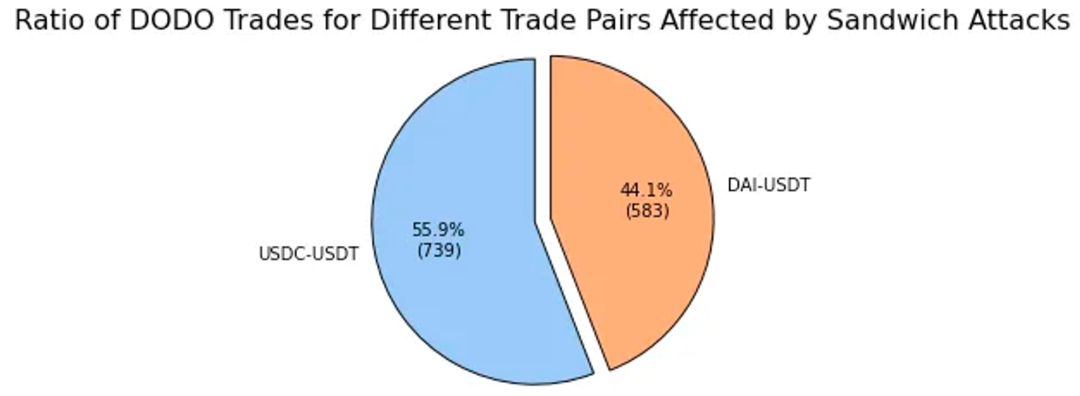

Duneのデータによると、DODOのETHチェーン上での主要取引ペアはステーブルコインである。前述の普遍的結論から、取引量の多いプールほどサンドイッチロボットによる価値抽出を受けやすいことがわかる。これはDODOのデータとも一致しており、ステーブルコインプールはDODO内でのMEV攻撃の主要舞台となっている。EigenPhiのレポート『DODO: Where Does High Volume Come From?』によると、DODOでのサンドイッチアタック対象トランザクションは1,322件に達し、USDC-USDT取引が55.99%、DAI-USDT取引が44.01%を占める。

サンドイッチアタックで影響を受けた取引ペアのシェア分布。出典:EigenPhi

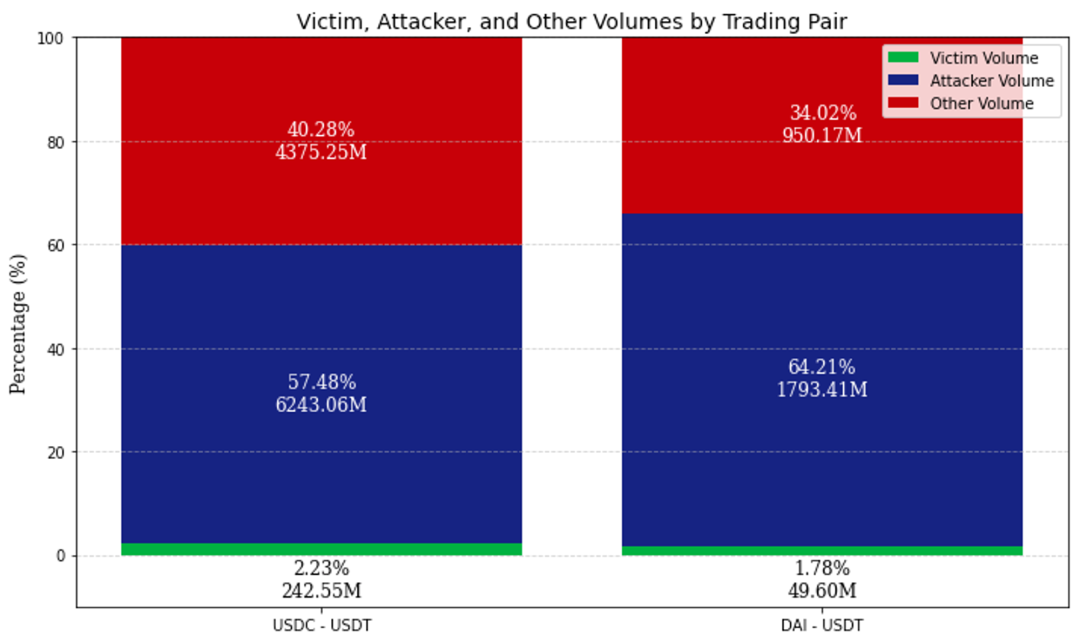

これらのステーブルコインペアの取引量分布を見ると、約60%の取引量がサンドイッチ取引由来である。サンドイッチアタックは大規模な取引によって流動性の偏りを引き起こす必要があるため、被害者の取引量(Victim Volume)は約2%程度に過ぎないが、それに対して行われるFront-runとBack-runがUSDC-USDTおよびDAI-USDTに60%の取引量を貢献している。

USDC-USDTおよびDAI-USDT取引ペアにおける取引量の分布。出典:EigenPhi

2.2 DODOのMEVの大部分は1inchルーティング由来

DODOのフロントエンド取引には通常スリッページ保護があり、スリッページ超過の取引は成立しない。ステーブルコインペアのデフォルトスリッページは0.01%である。それならば、なぜこれほど高額なMEV取引量が発生するのか?

Eigenfiのデータによると、被害tx数が20回以上のアドレスの取引のうち、半数以上が1inchアグリゲーター経由のルーティング取引であることがわかる(下図参照)。1inchはアグリゲーターであり、自ら流動性を提供して取引を成立させるのではなく、注文を他のDEXの流動性にルーティングする。そのFusionモードは3つのオプションを提供する:

-

Fastモード:注文の即時実行を希望するユーザー向け。価格は劣る可能性がある;

-

Fairモード:ユーザーがわずかな待機時間でより魅力的な価格を得る;

-

Auctionモード:ユーザーが注文をオークションにかけ、最適価格のために最大10分待機する。

20回以上攻撃されたアドレスのルーティング先分布。出典:EigenPhi

簡単に言えば、1inchのFusionモードは高速取引を実現するために大きなスリッページを犠牲にする可能性があり、ユーザーの取引待ち時間を短縮する。DODOのフロントエンドはユーザーのスリッページを厳格に保護しており、ステーブルコインにはデフォルトで0.01%、BTCやETHなどの主要通貨には0.5%のスリッページ耐性を設定している。しかし、1inchルーティング経由の取引にはユーザーのスリッページ保護が施されていない。これが1inchアグリゲーター取引が危険にさらされる根本的な原因である。

伝統的なスリッページ設定では、ほとんどのDEXが固定値を採用している。例えばUniswapは0.3%を提供している。このような静的設定には一定の限界があり、取引の巻き戻しがユーザーに挫折感や潜在的損失をもたらす可能性がある。一方で、変動性が小さい時期にはこの設定が過剰となり、MEV攻撃を受けやすくなる。

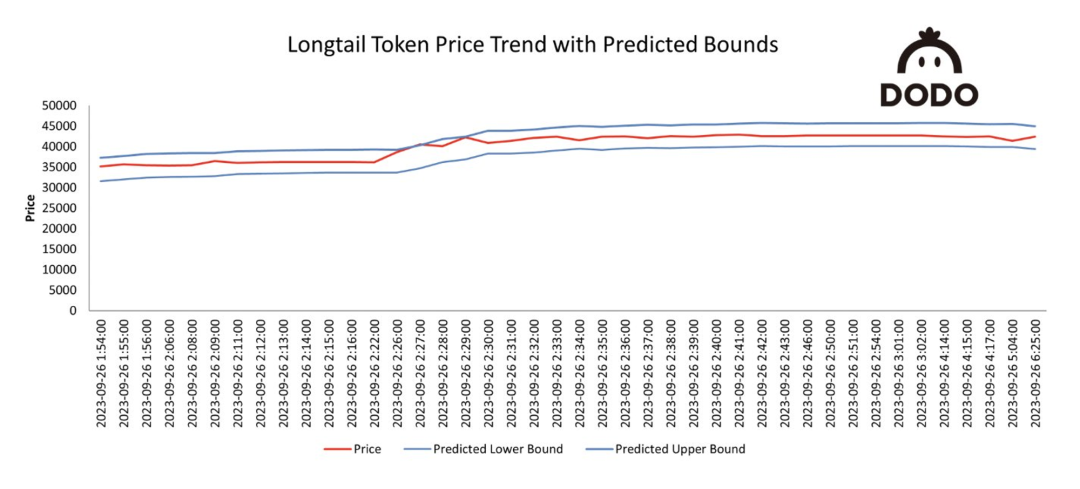

DODOフロントエンドが導入した「動的スリッページ」は、時系列モデルを用いて最適なスリッページ耐性を予測する。ユーザーが交換中の潜在的損失を軽減しつつ、高い成功率を維持できる。ARIMAモデルという検証済みかつ堅牢な時系列予測器を用い、動的スリッページはバックテストで98%の正確率を示した。

「動的スリッページ」概念図:ロングテール資産価格と予測境界。出典:@DODO

3.PancakeSwap ― BNBチェーンの『Uniswap』

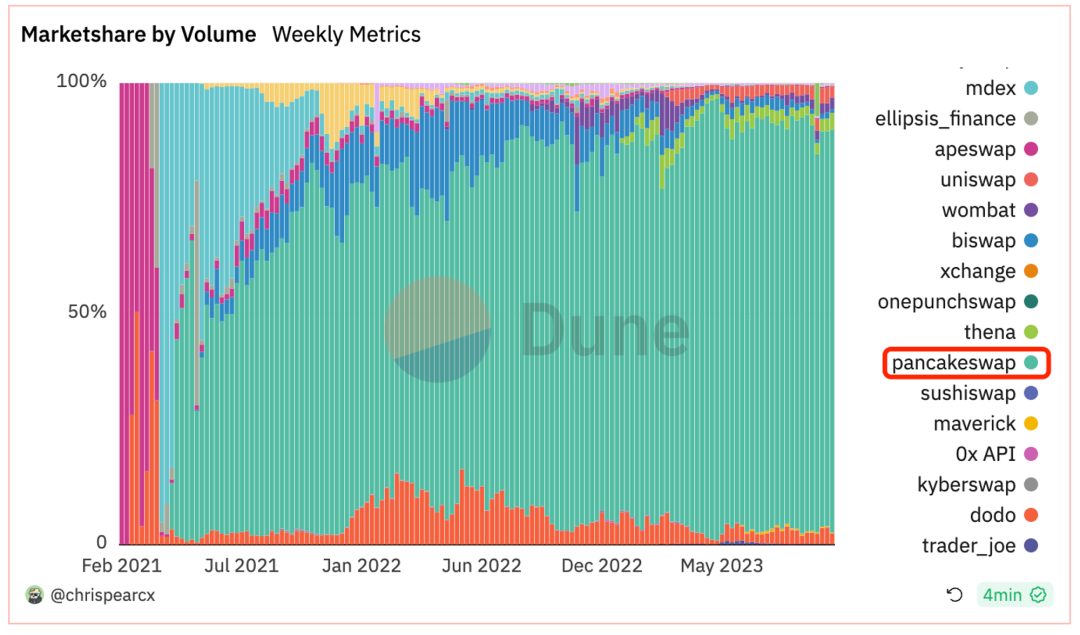

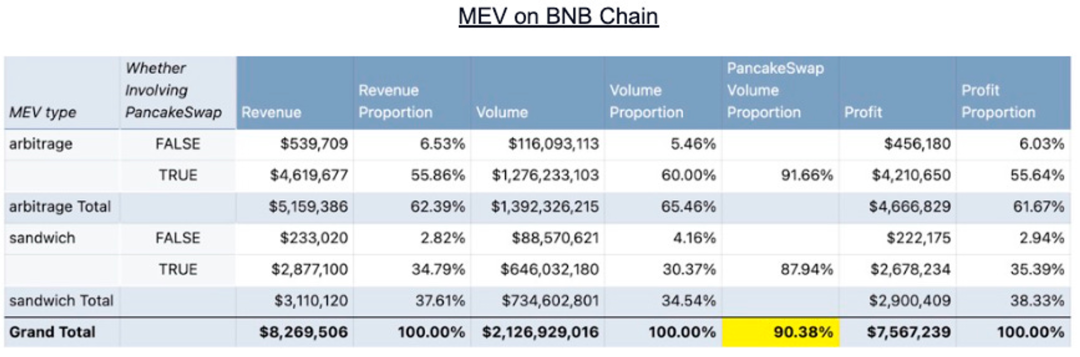

PancakeSwapは取引量において常にUniswapに次ぐDEXであり、市場シェアは約15%。BNBチェーン上では絶対的巨頭であり、約90%の市場を独占している。これはEigenPhiのMEVデータとも一致しており、BNBチェーン上のMEV総額の90%以上がPancakeSwap関連の活動から発生している。PancakeSwapにおけるMEVの顕著な特徴は:

-

BNBチェーン上でのPancakeswap v3は著しく低いMEV比率;

-

Pancakeswap v3におけるサンドイッチアタックは非常に稀である。

BNBチェーン上での各プロトコルの市場シェア。出典:Dune

BNBチェーン上でのMEV収入分布、比率およびPancakeswapのシェア。出典:EigenPhi

3.1 BNBチェーン上でのPancakeswap v3は著しく低いMEV比率

PanacakeswapのBNBチェーン上での支配的地位は、イーサリアムチェーン上でのUniswapと同様であり、両者のメカニズム設計も大きく異なるわけではない。自然と、BNBチェーン上でのPancakeswap v3の実績が、イーサリアムチェーン上でのUniswap V3の実績と一致すると推論してしまう。

しかし、EigenPhiの『PancakeSwap V3's Ascendancy in the MEV Market - A Comprehensive Study』のデータによると、BNBチェーン上でのPancakeswap v3では、裁定攻撃回数は総取引の7.65%、サンドイッチ攻撃回数は1.92%に過ぎず、一方でイーサリアムチェーン上でのUniswap V3のMEV取引比率は安定して50~60%程度を維持している。この現象には2つの説明が考えられる:

-

チェーンの基盤インフラ。PancakeSwap V3のBNBチェーンとETHチェーンにおけるMEV取引比率を比較すると、BNBチェーンでは9.4%、ETHチェーンでは30.3%である。これはETHチェーンとBNBチェーンが異なるMEVエコシステムを持っていることを意味する。

-

プロトコルの多様性。BNBチェーンではPancakeSwapが主要プロトコルであるのに対し、ETHチェーンではプロトコルがより多様で豊かであり、これによりより多くのMEV機会が生まれる。

-

MEV仲介サービス。UniswapではサンドイッチアタックがMEVの主要な源であるが、PancakeSwapではほとんど見られない。Flashbotsのような仲介サービスはイーサリアム上でMEV抽出プロセスを簡素化しているが、BNBチェーン上ではまだ成熟していない。

-

MEVインフラ。イーサリアムはMEV-BoostやMEV-Boost Relayといったメカニズムを導入し、より多くの検証者の参加を促進している。これらの設備により、検証者のMEV抽出プロセスがより効率的になる。イーサリアムには82万以上の検証者がいるが、BNBチェーンには29人しかいない。

-

-

取引量の影響。Uniswapの普遍的結論から、同等条件下でMEV活動の比率は大取引量と強く相関していることがわかる。大取引量の取引はより多くのMEV機会と、より大きなMEV取引量およびMEV収入を生む可能性が高い。2つのチェーンの単一取引量を比較しても、明確にETHチェーンの取引量がBNBチェーンの約10倍であることがわかる。

BNBチェーン上でのPancakeSwapV3とイーサリアム上でのUniswapV3の取引量比較。出典:Dune

3.2 Pancakeswap v3のサンドイッチアタックは非常に稀

EigenPhiの報告はさらに、PancakeSwap V2と比較してV3のサンドイッチアタックが非常に稀であることを示しており、その収入はサンドイッチ総収入の2.32%に過ぎない。この差異の背景にはV3のメカニズム的特徴が関係している可能性がある:

-

取引手数料の調整:PancakeSwap V3は4つの異なる取引手数料層(0.01%、0.05%、0.25%、1%)を導入したのに対し、V2は一律0.25%であった。流動性提供者は市場状況や自身のリスク許容度に応じて異なる手数料層を選択できる。この動的変化により、より複雑な取引環境となり、流動性や取引パターンが時間とともに変化するため、MEV機会が不安定になりやすい。

-

改良されたスマートルーティング:分割ルーティング機能の追加とプロトコル内のすべての可能な流動性を利用する能力により、取引エンジンが全体的に改善された。新しいスマートルーターはPancakeSwap V3、V2、StableSwapの流動性を活用し、マルチホップおよび分割ルーティング機能を持つことで、最適な取引ルートを賢く見つける。取引パスの最適化と複数の流動性ソースの活用により、PancakeSwap V3は単一取引の潜在的収益性を低下させる可能性がある。取引が複数のプールで行われるため、潜在的なMEV機会がより複雑になり、利用が難しくなる。スマートルーティングはマーケットメーカーインテグレーションが提供する流動性も活用し、トレーダーに最適な取引を提供する。ユーザーは特定の流動性ソースを選択または無効化でき、柔軟性を提供する。これにより、特定のプールでの先行実行や後続実行のリスクを回避できる。

4.Curve ― 賢者のための裁定の楽園

Curveは2020年に登場し、「StableSwap」で知られ、恒積公式曲線とは異なる独自の価格曲線により、ステーブルコインAMM市場でスリッページが少ない。Curveは強力なエコシステムを持ち、ユーザーが低手数料・低スリッページで他のDEXプロトコルとステーブルコインを交換できる。Curveの主要業務は:

-

ステーブルコインの交換:代表的な流動性プールには3pool、LUSD/3Crvなど;

-

安定したペッグ資産:例えば、CurveはETHのPoSおよび合成資産(stETH、frxETHなど)をサポート;

-

不安定なペッグ資産:Curve V2以降、ユーザーはTricryptoプールでBTC、ETH、USDCを交換できるようになった。

これにより、Curve上のMEVは他とは異なる特徴を示す:

-

サンドイッチアタックおよび裁定ロボットの収入がCurveプール収入の73%を占め、裁定活動が活発;

-

MEVロボット収入の80%の利益が20%のロボットによって得られている;

-

裁定機会は市場価格変動の強度に関係するが、サンドイッチアタックは市場価格変動とは無関係。

4.1 サンドイッチアタックおよび裁定ロボットの収入がCurveプール収入の73%を占め、裁定活動が活発

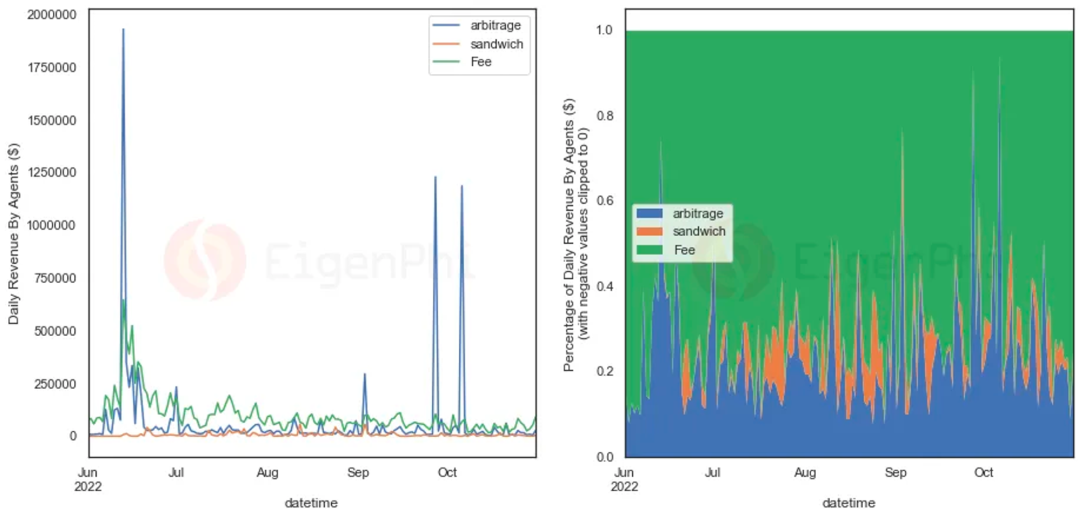

Curveの3Pool(Tri-Poolとも)はDeFiの三大ステーブルコインに大量の流動性(約34億ドル)を提供している。UniswapやSushiSwapなどの他の分散型取引所と比較して、この深い流動性とCurveの最適化により、3Poolは通常、USDT、USDC、DAIの交換において最も資本効率の高い手段を提供しており、裁定者やトレーダーにとって非常に有利である。EigenPhiのデータによると、サンドイッチアタックおよび裁定ロボットの収入はCurveプール収入の73%を占める。Uniswapの25%と比較すると、CurveのMEV活動は非常に活発である。

同時に、Curveには大量かつ多様なペッグ資産の取引ペアプールが存在し、これらプールはしばしば巨大な裁定機会を生む。EigenPhiは裁定およびサンドイッチロボットの日次収入を統計的に集計しており(下図参照)、2022年6月13日にstETHがデペッグした際、裁定ロボットは著しい利益を得た。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News