ETF決定の重要な時期が近づき、BTC価格が激しく変動するカウントダウン

TechFlow厳選深潮セレクト

ETF決定の重要な時期が近づき、BTC価格が激しく変動するカウントダウン

BTC現物ETFの主要情報を1記事で整理。

執筆:Yilan, LD Capital

ブルーエンジン始動

10月13日、米証券取引委員会(SEC)は、GrayscaleがGBTCを現物ETFに変換することを拒否した決定に関して、その裁判所判決に対して上訴しないことを発表した。この判決は今年8月に下され、SECがGrayscale InvestmentsのGBTCをビットコイン現物上場投資信託(ETF)に転換する申請を拒否したことは誤りであると判断したものである。

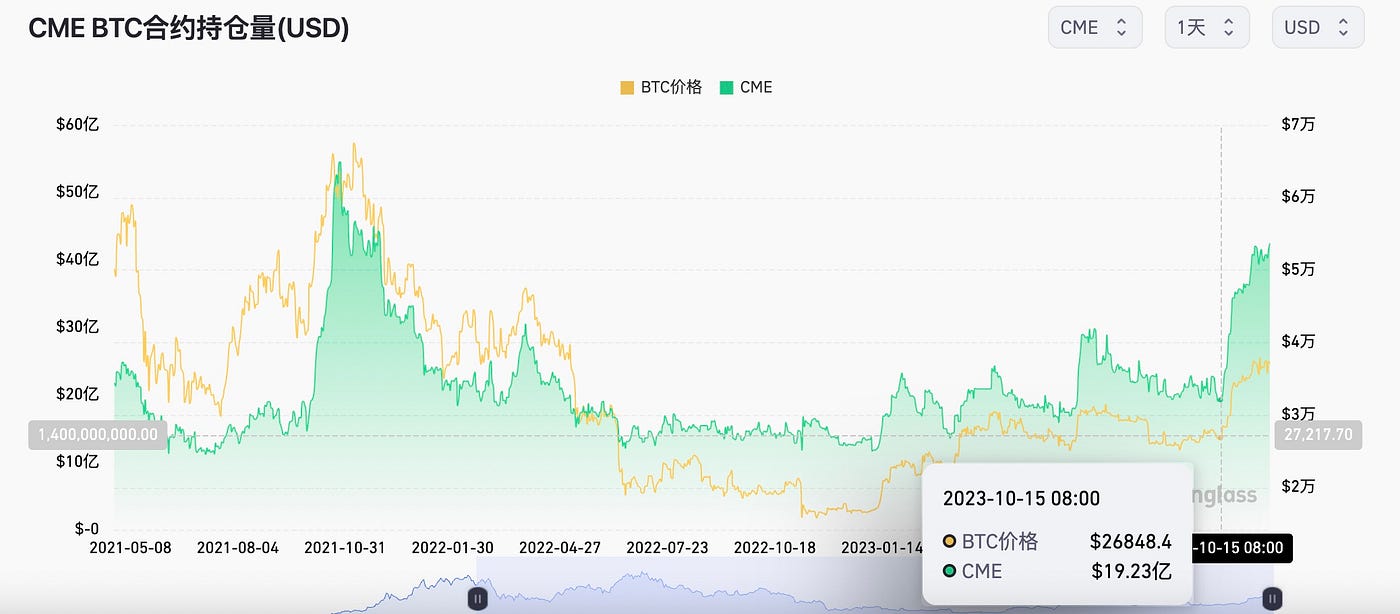

まさにこの重要な出来事が、今回の相場急騰の引き金となった(以下の図にあるCMEのポジションから、CME BTC OIが10月15日に急激に増加していることが確認できる)。この期間中にFEDの利上げ一時停止という好材料も重なり、BTC相場はさらに活況を呈した。Hashdex、Franklin、Global Xの申請時期到来や、11月17日の「ウィンドウ期間」の再延期も、市場にとっては調整の口実を与えるだけだった。タイムライン的に最も重要なのは、Ark & 21sharesが提出した今回の申請に対する最終決定日である1月10日であり、市場はこの節目に強い期待を寄せている。現時点では、最早来週水曜日(1月3日)には承認可否の結果が出る可能性がある。

現物ETFは現在の状況で承認されるのか?

現物ETFの承認可能性について、市場予想を見ると、ブルームバーグのETFアナリストJames Seyffart氏は、来年1月10日までにビットコイン現物ETFが承認される確率は90%に達すると見ている。彼はSECに非常に近い情報源として知られており、その見解は広く市場に浸透している。

暗号資産総合金融サービス機関BloFinのOptions Desk & Research Department責任者Griffin Ardern氏は、1月に承認される可能性のある現物BTC ETFに対して、AP(Authorized Participants=指定参加者)が種子資金購入を行う可能性に関する調査を発表した。

Griffen氏の研究によれば、ある機関が10月16日以降、同一アカウントからCoinbaseやKrakenなどの規制対応取引所に16.49億ドルを送金し、継続的にBTCおよび少量のETHを購入している。16億ドル相当の現金で購入可能な機関は暗号資産市場全体でもごくわずかであり、またUの送金経路がEthereumではなくTronであること、および送金活動の軌跡から推測すると、このアカウントは北米に本社を置く伝統的金融機関に属する可能性が高い。

理論上、種子資金の規模に制限はなく、取引当日に十分な流動性を提供できることを証明すればよい。通常、伝統的な種子資金の購入はETF発行の2〜4週間前に行われ、AP(指定参加者)すなわちマーケットメーカーやETF発行者のヘッジリスクを抑えるため、早期購入は避けられる。しかし12月の休暇シーズンや決済プロセスへの影響を考慮すると、購入が前倒しになる可能性もある。以上の証拠から、1月にBTC現物ETFが承認される可能性は一定の妥当性を持つが、それが確定的とは言えない。

ETF審査プロセスにおいて最長期間は240日であり、SECは必ず最終的な裁定を下さなければならない。Ark & 21sharesは最も早く申請を行った機関であり、その申請に対するSECの最終判断期限は2024年1月10日である。もしARKが承認されれば、その後の数社も大概承認される可能性が高い。

一方、却下された場合、ARKは再度資料を提出する必要があり、理論上は新たな240日間の申請プロセスが再開される。ただし、2024年3〜4月以降の期間に他のいずれかのETFが承認されれば、ARKも早期に承認される可能性がある。

SECの姿勢については、これまでGrayscaleのGBTCを現物ETFに変換する提案を拒否した主な理由が二つある:

第一に、規制の及ばない取引所での暗号資産取引が監視困難であり、市場操作が現物市場で長期的に存在する問題だと指摘している点。SECは暗号資産先物ETFの承認はしているが、これらは米国の金融当局の監督下にあるプラットフォーム上で取引されている。第二に、多くのBTC現物ETF投資家が年金や退職金などを用いて投資しており、高ボラティリティかつ高リスクのETF商品に耐えられないため、投資家の損失につながる恐れがある点だ。

しかし、SECはGrayscaleに対して上訴せず、また各資産運用会社がETFを申請する過程でSECがより積極的にコミュニケーションを取っていることから、承認可能性は高まっている。先日、SEC公式サイトは2つのメモランダム(Memorandum)を公開した。そのうち一つは、東部時間11月20日にSECがGrayscale社とGrayscale Bitcoin Trust ETFの上場・取引に関するルール変更案について協議したことを示している。同日、SECは世界最大の資産運用会社BlackRockともiShares Bitcoin Trust ETFの上場・取引に関するルール変更案について会議を開いた。このメモランダムの後には、BlackRockが作成した2ページのPPT資料が添付されており、そこにはETFの2つの償還方法が示されている:インカインド償還モデル(In-Kind Redemption Model)または現金償還モデル(In-Cash Redemption Model)。インカインド償還とは、最終的にETFが保有するビットコインのシェアが返還されることを意味し、現金償還は等価の現金でビットコインのシェアを代替するものである。BlackRockは当初前者を好んでいたが、現在では現金償還条件に同意している模様である。今月20日時点で、SECと各ETF申請企業との会議回数はすでに25回に達している。これはつまり、新しく提示された2つの条件――1)ETFが現金による創設を行い、すべてのインカインド償還を排除すること、2)申請企業が次回のS-1ファイル更新時にAP(指定参加者)の情報を確定すること――が複数回の協議を経て合意されたものであり、1月10日の予定承認日までにこれらが満たされれば、あらゆる手続きが整ったと言えるだろう。これらはSECの態度が変わった可能性を示す好材料である。

多角的な駆け引きの観点から見ると、現物BTC ETFの承認は民主党が多数を占めるSEC、CFTC、BlackRockといった大手資産運用会社、Coinbaseなど業界の主要ロビー活動勢力の間での利害調整の結果である。Coinbaseは大多数の資産運用会社のcustodian(保管機関)として選ばれる見込みがあり、これにより収益増加が期待されるが、実際の保管料(一般的に0.05%〜0.25%の範囲)は、新たに得られる国際パーペチュアル取引収益や現物取引のスケール拡大による収益に比べて目立たない。それでも、Coinbaseは現物BTC ETF承認後の業界最大の受益者之一と考えられ、FTX崩壊後に米国暗号資産業界の主要な政府ロビー活動勢力となっている。

BlackRockはすでに暗号資産関連の株式ファンド、すなわちiShares Blockchain and Tech ETF (IBLC) を展開している。しかし、このファンドは導入から1年以上経過しているにもかかわらず、資産残高は1000万ドル未満にとどまっている。そのため、BlackRockには現物BTC ETFの承認を推進する十分な動機がある。

また、BlackRock、Fidelity、Invescoといった伝統的大手資産運用会社の参入は、政府規制面でも独自の役割を果たしている。BlackRockは世界最大の資産運用会社として約9兆ドルの資産を管理しており、米国政府およびFRBと緊密な関係を維持している。米国投資家は法定通貨のインフレリスクに対抗するためにビットコインなどの暗号資産を合法的に保有したいという切実なニーズを持っており、BlackRockなどの機関はこれを十分に理解し、政治的影響力を活用してSECに圧力をかけている。

2024年の選挙における政治的駆け引きでは、暗号資産と人工知能が選挙サイクルのホットトピックとなっている。

民主党、バイデン政権、ホワイトハウスおよび政権 appointees(指名官僚)である規制当局(SEC、FDIC、FRB)は、大きく見て暗号資産に対して否定的である。しかし、民主党内の若手議員の多くは暗号資産を支持しており、彼らの有権者の多くも同様の立場を取っている。したがって、転換の余地も存在する。

共和党の大統領候補は暗号技術革新をより支持する傾向にある。共和党指導者のRon DeSantis氏はCBDC(中央銀行デジタル通貨)の禁止を宣言し、ビットコインおよび暗号技術関連の革新を支持すると表明している。州知事として、DeSantis氏はフロリダ州を米国で暗号資産に最も友好的な地域の一つに仕立て上げた。

トランプ氏は過去にビットコインに対して否定的な発言をしているが、昨年はNFTプロジェクトを立ち上げている。また、彼の主要支持州であるフロリダ州やテキサス州などは、大きく暗号産業を支持している。

最大の不確実性は民主党系SECのリーダーであるGary Gensler氏から来る。Gensler氏は、ビットコインを除き、Coinbaseで取引されているほとんどのトークンは違法であると考えている。彼の指導下にあるSECは暗号資産に対して厳格な立場を取っており、Coinbaseは自社のコアビジネス慣行に関してSECとの訴訟中である。Binanceも同様の訴訟に直面しており、法廷で防戦している。最悪の場合、規制強化によりCoinbaseの収益の3分の1以上が失われる可能性があると、ベレンベルク資本市場のアナリストMark Palmer氏は述べている。「短期的にSECの委員の多数派の立場を変えるのはほとんど希望がない」。

Coinbaseなど企業が望んでいるのは、裁判所の判決を待つことではなく、議会が暗号資産を証券規制から除外することである。Coinbaseなどの企業幹部は、SECのトークンに対する規制権を制限し、「ステーブルコイン」(Coinbaseが出資するUSDCなどのデジタルドルトークン)のためのルールを制定する法案の推進を続けている。

暗号企業はまた、反マネロン対策の要件を遵守する法案に反対するロビー活動も行っている。幹部らは、ブロックチェーン資産および取引の非中央集権的世界では、それらの遵守は高コストまたは不可能であると主張している。しかし、毎回のランサムウェア攻撃やテロ資金調達にトークンが利用されるたびに、彼らの任務はますます難しくなっている。イスラエル襲撃前後、ハマス関連組織は暗号資産による寄付を呼びかけていた。

いくつかの法案は目標に向かって前進している。例えば、下院金融サービス委員会はCoinbaseが支持する暗号市場構造およびステーブルコインに関する法案を可決し、全院表決への道を開いた。しかし、上院の民主党議員がこの法案を提出する兆しはなく、ジョー・バイデン大統領が暗号法案に署名するかどうかも不明である。

今年の歳出法案が議会の主要優先事項であり、2024年に向けて議会が選挙モードに入る中、論争的な暗号法案はしばらくの間、進展が難しい可能性がある。

「FTXの崩壊は打撃だったが、議会内にも暗号資産は避けられないものだと認識する人々がいる」と、Blockchain AssociationのCEOクリスティン・スミス氏は述べている。現時点では業界はビットコインETFの承認に満足せざるを得ず、ロビー活動勢力は来年以降に法案を成立させるために引き続き努力を続けるだろう。

Grayscaleの最近の調査によると、アメリカ人の52%(民主党支持者の59%、共和党支持者の51%を含む)が「暗号資産は金融の未来である」という主張に同意している。また、44%の回答者が将来暗号資産に投資したいと回答している。

SECにとって、暗号資産に反対する最大の理由は、BTCに内在する操作性が根本的に解決できない点にある。しかし、まもなく結果が明らかになるだろう。すなわち、SECが各方面からの圧力に屈してBTC現物ETFを承認するかどうかである。

現物BTC ETFおよびBTC価格への影響の感度分析

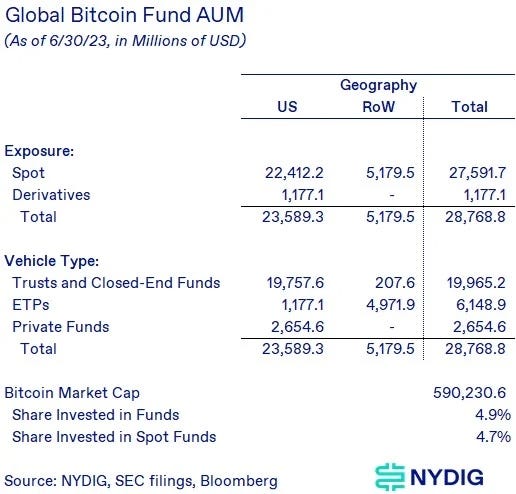

米国ではまだ直接的なビットコイン現物連動ETFは導入されていないが、投資家は既存の商品構造を通じてビットコイン市場に参加している。これらの商品の総資産運用高(AUM)はすでに300億ドルを超え、そのうち約95%がビットコイン現物関連商品に投資されている。

米国における現物BTC ETF登場以前のBTC投資手段および商品構造には、トラスト(例:Grayscale Bitcoin Trust GBTC)、BTC先物ETF、欧州やカナダなど海外で既に導入された現物ETF、その他BTCを組み入れた私募ファンドなどが含まれる。GBTCのAUMは単体で234億ドルに達し、最大のBTC先物ETFであるBITOのAUMは13.7億ドル、カナダ最大の現物BTC ETFであるBTCCのAUMは3.2億ドルである。他の私募ファンドのBTC保有状況は非開示であり、実際の総額は300億ドルを大きく上回っている可能性がある。

現物ETFと既存の代替投資商品構造比較

現物ETFと既存の代替投資商品構造比較

現物ETFは、トラスト/クローズドエンドファンド(CEF)に比べて価格追随誤差が小さく(BITO、BTF、XBTFは年間7〜10%ビットコイン現物価格に遅れを取っている)、私募ファンドよりも流動性が高く、GBTCと比較して潜在的な運用コストも低いという利点がある(例:Arkは申請書類で手数料を0.9%と設定している)。

潜在的な資金流入:

既存需要

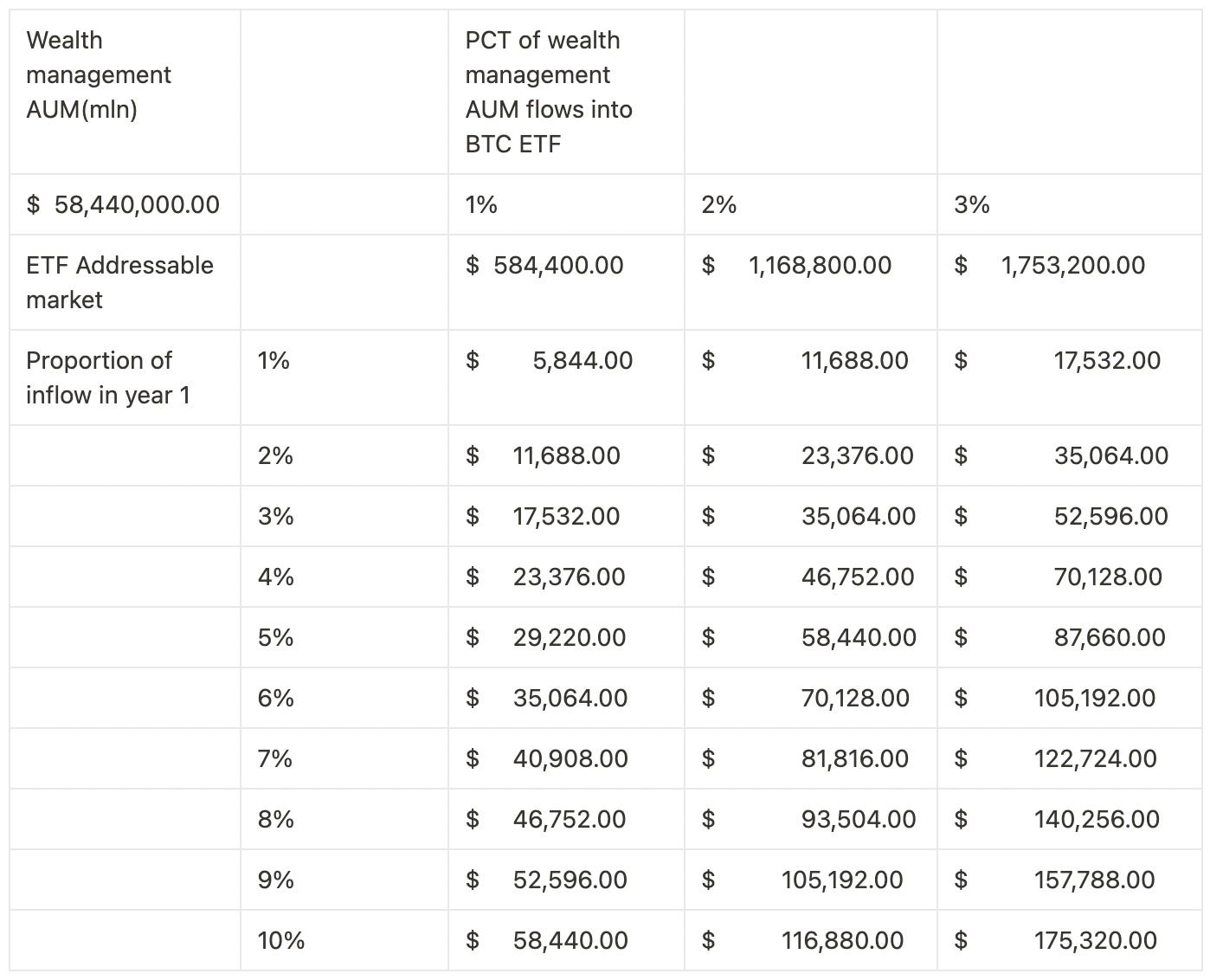

GBTCの費用構造が改善されない限り、大量のGBTC AUMが流出することが予想されるが、これは新しいETF需要によって補填される。仮に現在584400億ドルの財務管理AUMのうち1%がBTCに流入し、そのうち初年度に5%が流入すると仮定すると、58440×1%×5%=290億ドルの既存資産運用資金が流入する。初日に入金される資金を10%と仮定すれば、29億ドルの買い圧力(10%×290億ドル)が生じる。これらの資金流入とBTC価格上昇の抵抗線を考慮すると、10月13日のBTC時価総額5570億ドル(BTC価格=26500ドル)から、現物ETFによる資金流入のみを考慮したターゲット価格は53000ドルとなる(主な要因は上昇抵抗線であり、資金流入が価格変動に与える影響は市場取引量の動的変化により正確に予測困難)。ただし、市場センチメントの複雑さから、上昇後の急落も起こり得る。

ゴールドETFのAUM2090億ドルと比較すると、BTCの時価総額はゴールドの1/10であるため、BTC現物ETFのAUMがゴールドETFの10%、すなわち209億ドルに達すると仮定する。初年度の流入を総AUMの1/10と仮定(ゴールドETF承認後初年度は総AUMの約1/10が残留、AUMは徐々に積み上がり、2年目は1.2倍、6〜7年目が最大流入期となり、その後減少)すれば、初年度に21億ドルの純流入が生じる。

したがって、SPDR Gold(米State Street Global Advisorsが発行するETFで、最大かつ最も人気のある商品)を比較対象とすると、SPDRのAUMは570億ドルであり、BTC現物ETFのAUMがその10〜100%、すなわち57億〜570億ドルに達すると仮定できる(初年度流入額は5.7億〜57億ドルの1/10、すなわち5.7億〜57億ドル)。ゴールドETFと同様のパターンを踏襲すれば、BTC初年度の資金流入は5.4億〜54億ドル程度と非常に保守的な推計となる。

極めて保守的なゴールド比および584400億ドルの財務管理AUMの1%がBTCに流入するという方法で推計すると、BTC現物ETF承認後初年度の資金流入は約54億〜290億ドルの範囲と予想される。

新規需要

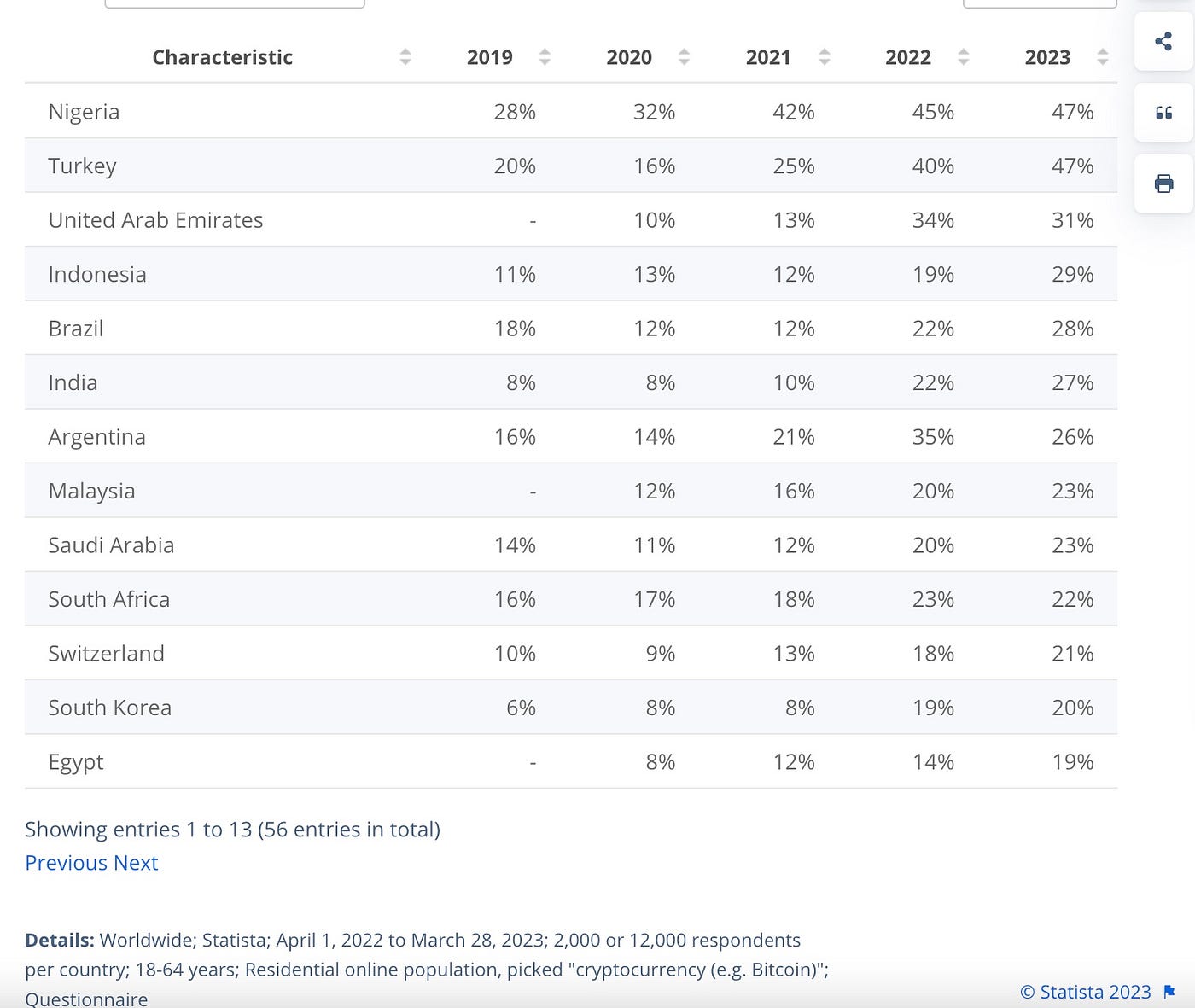

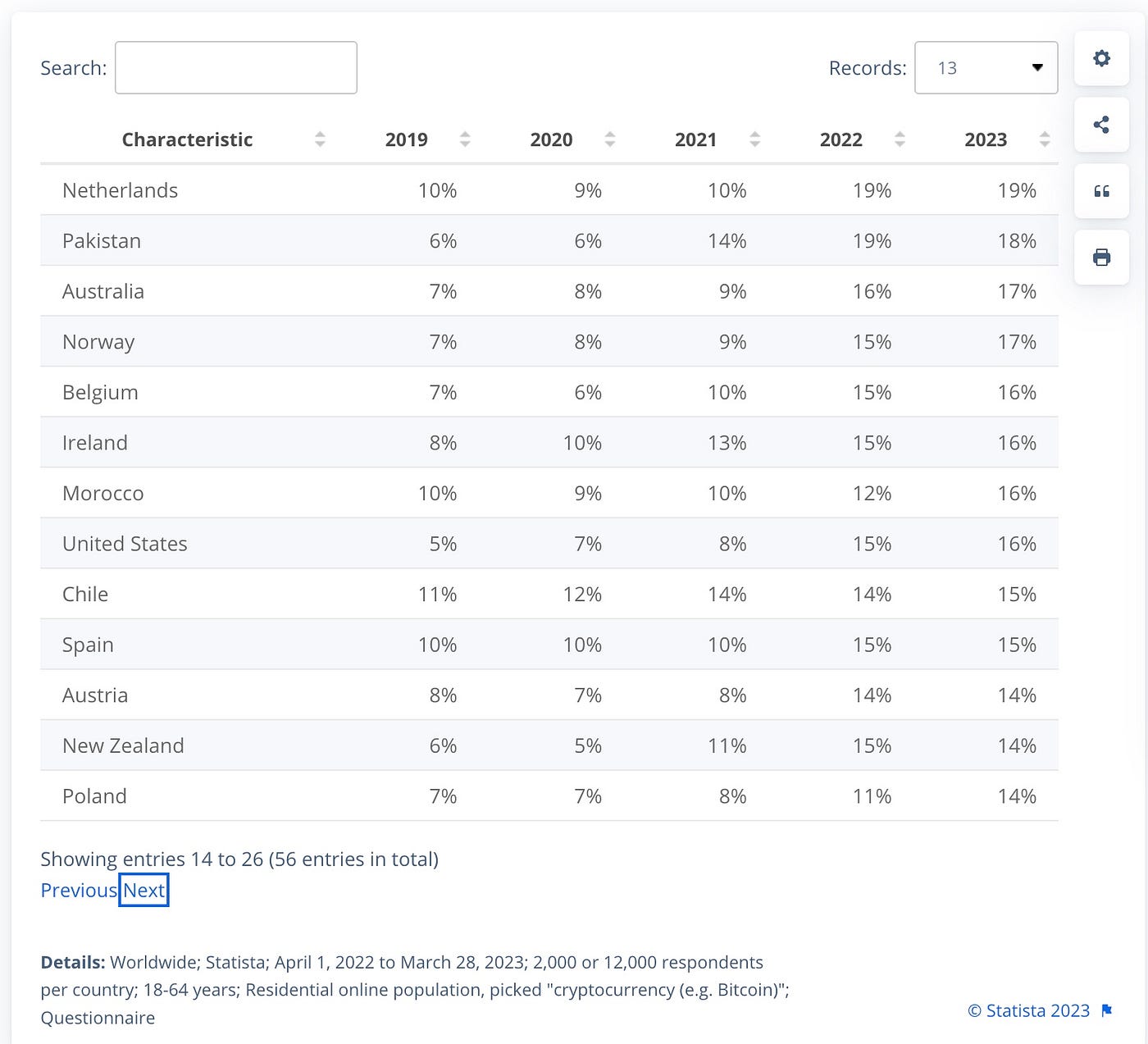

小売層からの新規採用を考慮すると、米国のBTC保有率は2019〜2023年にそれぞれ5%、7%、8%、15%、16%であり、すべての国の中で21位である。現物BTC ETFの承認は、この比率をさらに押し上げる可能性が高い。保有率が20%に達し、1320万人の小売投資家が増加すると仮定し、平均世帯所得を12万ドルとし、一人あたり平均1000ドルのBTCを保有するとすれば、130億ドルの新規需要が生まれる。

結論

ますます多くの投資家がビットコインを価値保存手段または「デジタルゴールド」として評価する中、ETF導入の確実性が高まり、半減期の接近、そしてFRBの利上げ停止という複合的要因が重なり、来年上半年にはBTC価格が53000ドルに到達する可能性が高い。

一方、イーサリアム現物ETFについては、BTC現物ETFの240日間の申請プロセスに加え、ETHが証券としての定義づけに議論があるため、BTC現物ETFより大幅に遅れて承認される可能性が高い。したがって、おそらくGensler氏がより暗号資産に友好的な指導者に交代したときに、ようやくイーサリアムも自身のETF相場を迎えることになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News