189,150BTCを保有、MicroStrategyの戦略は暴発するか?

TechFlow厳選深潮セレクト

189,150BTCを保有、MicroStrategyの戦略は暴発するか?

BTCが従来の市場を着実に上回り続ける限り、マイクロストラテジーが破綻する可能性はかなり低いだろう。

執筆:劉教鏈

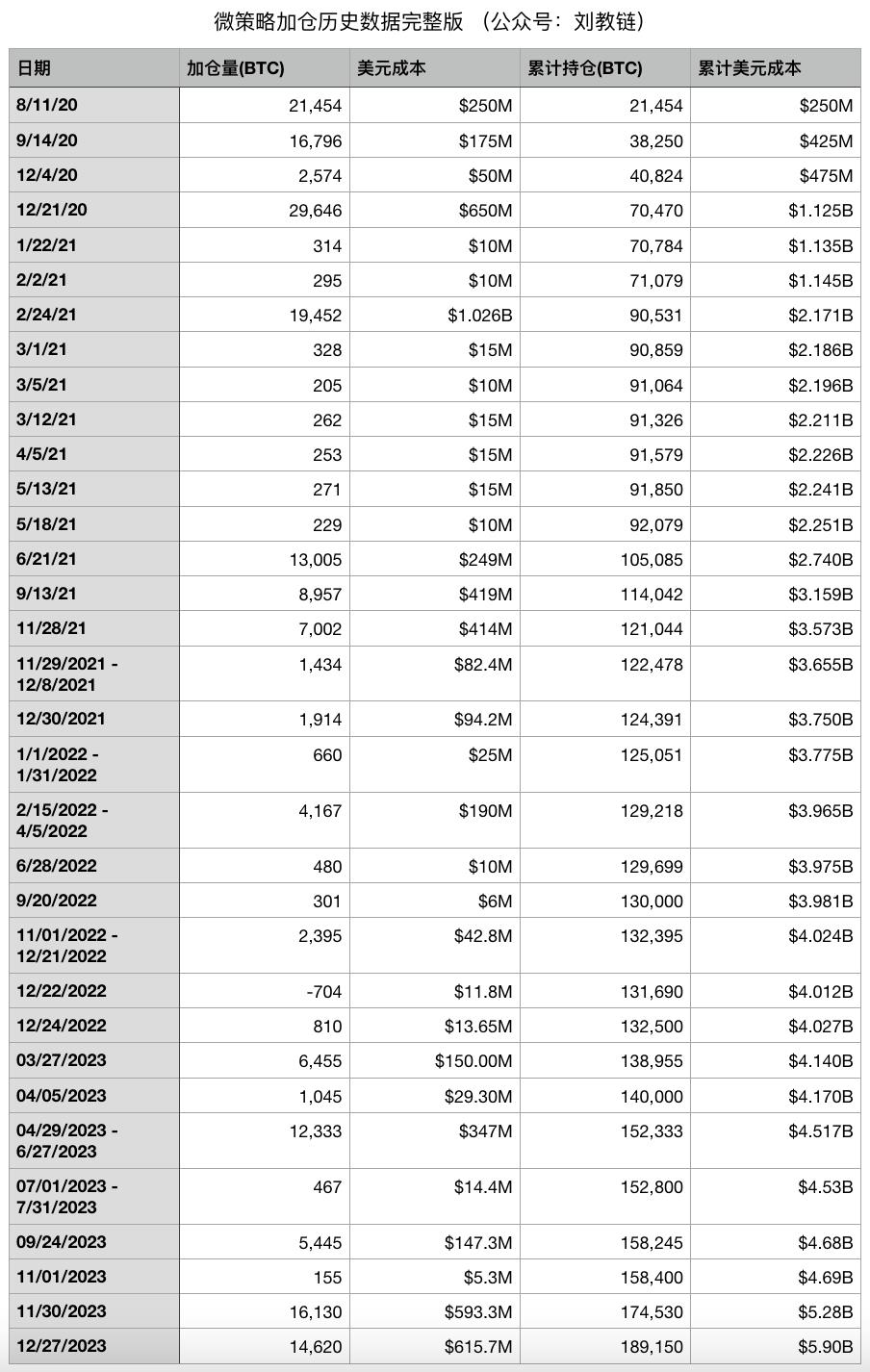

先日、マイクロストラテジー(Microstrategy)の創業者Michael Saylor氏は、同社が再度ビットコイン(BTC)を平均約42,110ドルで14,620BTC追加購入したとツイートした。2023年12月26日時点で、マイクロストラテジーは累計189,150BTCを保有しており、総コストは約59億ドル、平均取得単価は約31,168ドルとなっている。

現在のBTC価格が約43,000ドルとすると、マイクロストラテジーの含み益は(43,000-31,168)/31,168 = 38%となり、純利益は約22億ドル以上に達する。

教鏈はマイクロストラテジーが2020年8月初めから2023年末までに行ったすべての追加購入データを以下にまとめた:

2020年末に最初のBTCを購入して以来、マイクロストラテジーは牛市場・熊市場を越えて継続的に買い増しを行い、2021年の好況期にも、また2022年末の不況期にも購入を続け、幾多の困難を乗り越え、ようやく一定の成果を収めた。

長期的な視点で見ると、好況期の唯一の役割は平均取得単価を押し上げることにある。つまり、継続的に買い増す長期保有者にとって、緩やかな高原型の好況(2021年型)と急峻な山岳型の好況(2017年型)、どちらがより良い環境なのだろうか?

興味深いことに、マイクロストラテジーが牛熊に関わらずBTCを継続的に買い増す戦略は、大多数の初心者が採用すべき唯一の合理的な戦略でもある。

しかし、深く分析すると、マイクロストラテジーは初心者を超える「より専門的」な操作も行っている。

第一に、保有資産の貸出。

Michael Saylor氏は繰り返し、「マイクロストラテジーは保有するBTCを永久に保有し、決して売却しない」と述べてきた。

しかし彼は2021年末に、同社がBTCをヘッジファンドに貸し出していることも明かしている。

つまり、マイクロストラテジー自身は決して売却しないが、借り受けたヘッジファンドは確実に売買を行い、アービトラージ取引を行うということだ。

これは米財務省/連邦準備制度(FRB)が保有する金をJPモルガンのような投資銀行に貸し出して金市場でのマーケットメイキングに活用させるのと類似している。

ここには一つの追加リスクがある。つまり、BTCを借りたヘッジファンドが失敗し、BTCを損失して破産清算に至った場合、マイクロストラテジーは元の数量のBTCを取り戻せなくなり、結果としてBTC数量そのものに純損失が生じる可能性がある。

長期的には、ヘッジファンドによる資産損失は避けられない出来事である。

一部の人は自分のデジタル資産を金融プラットフォームに預けて「利子を得る」ことを選ぶが、これはまさにマイクロストラテジーが行っていることと似ている。リスクポイントも同様に、金融プラットフォームが損失を出し、あるいは運営者が逃亡する可能性にある。

第二に、場外レバレッジ。

マイクロストラテジーは過去数年にわたり、長期のジャンク債を発行してきた。中には無利子のものもあり、償還期限は数年後、多くは2027〜2028年頃となっている。Saylor氏は、数年後のBTC価格はさらに上昇しており、それによって債務の返済および利息支払いが可能になると信じている。

現在、マイクロストラテジーの債務残高は約22億ドルとされる一方、BTC保有資産の時価は約81億ドルに達しており、BTC100ドルあたり27ドルの負債比率となる(その他事業資産は未含む)。これらの債務は場外債務であり、2027〜2028年ごろにBTC価格が11,000ドルを下回らない限り、BTC資産で十分にカバーできる。

しかし、もしマイクロストラテジーが大量のBTCを強制売却せざるを得ない状況になれば、市場への打撃は甚大なものになるだろう。

住宅ローンを持つ多くの個人投資家は、マイクロストラテジーのこの場外レバレッジと似た状況にあるかもしれない。もちろん住宅ローンは毎月の利息支払いがあり、金利も比較的高く、かつ変動金利(LPR)であるため、マイクロストラテジーのレバレッジより劣る。だが、それでも一般の労働者が利用可能な最も質の高いレバレッジと言える。

第三に、資金調達による買い増し。

つい最近、マイクロストラテジーは米国株式市場で自社株(MSTR)を追加発行し、市場から資金を調達してBTCを買い増した。今年のBTC相場の上昇により、MSTR株価も大きく押し上げられ、Saylor氏は株式発行という手法で円滑に資金調達を行うことができた。

BTCが下落局面に転じたり、MSTR株価とBTC価格の乖離が広がったりすれば、マイクロストラテジーは救済のためにBTCを売却せざるを得なくなるのではないかとの疑問もある。

しかし、株式による資金調達と債券による資金調達の違いを理解すべきだ。株式は返済義務を伴わないため、仮にMSTR株価がゼロになっても、マイクロストラテジーは無視できる。もちろん、Saylor氏が株式担保融資を行っているかどうかは不明だが、もしそうであれば、株価が一定水準まで下落すると証券会社により担保株式が強制決済される可能性はある。ただし、証券会社はマイクロストラテジーまたはSaylor氏に対してBTCの売却を強制することはできない。

2022年にグレイスケール(Grayscale)が持続的なマイナスプレミアムとなった事例はすでに示唆的だった。最悪の時期にはGBTCのマイナスプレミアムが-50%近くに達したが、グレイスケールは全く動じなかった。当時、多くの人々が「グレイスケールが破綻する」と市場を煽ったが、グレイスケールは信託構造であり、いかなる請求権も貫通できない。

63万枚のBTCを保有するグレイスケール信託の規模は、マイクロストラテジーの3倍以上である。

法的防火壁の観点では、グレイスケール信託はマイクロストラテジーをはるかに凌ぐ堅固さを持っている。

いずれにせよ、仮にネットユーザーが指摘するように、ビットコイン現物ETFの上場によりMSTRのユーザーが奪われ、MSTR株が売られるようになったとしても、それは米国株式市場におけるMSTR株価の下落、あるいはBTCとの乖離を招くだけであって、必ずしもマイクロストラテジーがBTC保有を強制売却することにはつながらない。グレイスケールですらGBTCのパフォーマンスがBTCと一致することを保証していないのだから、マイクロストラテジーがMSTRのパフォーマンスをBTCと常時一致させることを保証するはずもない。

ここで注意すべきは、米国株式市場でMSTRをビットコインETFのように保有している一部の投資家が、乖離やマイナスプレミアムのリスクに直面する可能性があるということだ。

この戦略の本質は、ゲームルールを利用してリスクを外部投資家に転嫁することにある。例えば、グレイスケールのGBTCがマイナスプレミアムになった際、信託の防火壁がリスクを外側に遮断し、GBTCのプレミアムを狙ったアービトラージで三箭資本などの投機家が破綻した。同様に、マイクロストラテジーのMSTRもマイナスプレミアムになり得るが、株式融資そのものがリターンの保証を断ち切っており、リスクは米国株式市場に隔離され、最終的に米国株投資家がその代償を払うことになる。

一般人にとっては、このような無保証の資金調達手段を使ってBTCを買い増すことは不可能に近い。

第四に、場外収入。

忘れてはならないのは、マイクロストラテジー自体が事業を持っており、それに基づく収入があるということだ。つまり、継続的な場外キャッシュフローが買い増し行動を支えている。

当然、これは多くの一般投資家と同様である。最良の戦略もまた、場外で稼ぎ、その収入でBTCを買い増すことにある。

以上からわかるように、マイクロストラテジーは一般人が手に入らない、あるいは一般人よりも質の高い金融ツールを駆使してBTCの蓄積を進めている。そのため、マイクロストラテジーが大多数の一般投資家を上回るのはほぼ必然と言える。彼らが得る超過利潤は、構造的な優位性から来ているのだ。

分析によれば、マイクロストラテジーは過激なレバレッジ戦略ゆえに、極端なブラックスワン事態においてBTC保有を失うリスクがあり、その場合にはBTC本位でのリターンを下回る可能性もある。しかし、BTCが従来の世界経済を継続的に上回る限り、マイクロストラテジーが破綻する可能性は非常に低いと考えられる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News