2023年チェーンゲーム業界調査:新ユーザーの獲得が最大の課題、P2Eモデルには依然として発展の余地あり

TechFlow厳選深潮セレクト

2023年チェーンゲーム業界調査:新ユーザーの獲得が最大の課題、P2Eモデルには依然として発展の余地あり

本稿は、ブロックチェーンゲーム業界の専門家が業界の現状についてどのように見ているかを評価することを目的としている。

執筆:BGA

翻訳:Zen,PANews

『ブロックチェーンゲーム業界の現状レポート』(BGA State of the Industry Report)は今年で3年連続の発行となり、ブロックチェーンゲームアライアンス(Blockchain Game Alliance)が主催し、Web3コンサルティング企業Emfarsisが作成した。合計526人のブロックチェーンゲーム関係者がアンケートに回答しており、業界関係者にとって包括的なリソースとして、現在の業界状況や潜在的成長、新興トレンドに関する重要な洞察を提供している。

2021年のバブル期のピークと比較すると、すべてのWeb3ゲームにおけるアクティブユーザー数は大幅に減少したが、プロジェクト側はユーザー獲得率やプレイヤーリテンション率の向上に注力するようになっており、ブロックチェーン分野ではセキュリティ、スケーラビリティ、よりスムーズな取引インフラの開発が継続されている。オンライン調査を通じてデータを収集した本レポートは、ブロックチェーンゲーム関係者の業界に対する見解を評価することを目的としており、過去2年間にわたる暗号資産の冬の時代を経た後の業界全体の展望を反映し、2024年に直面する課題と機会を特定している。

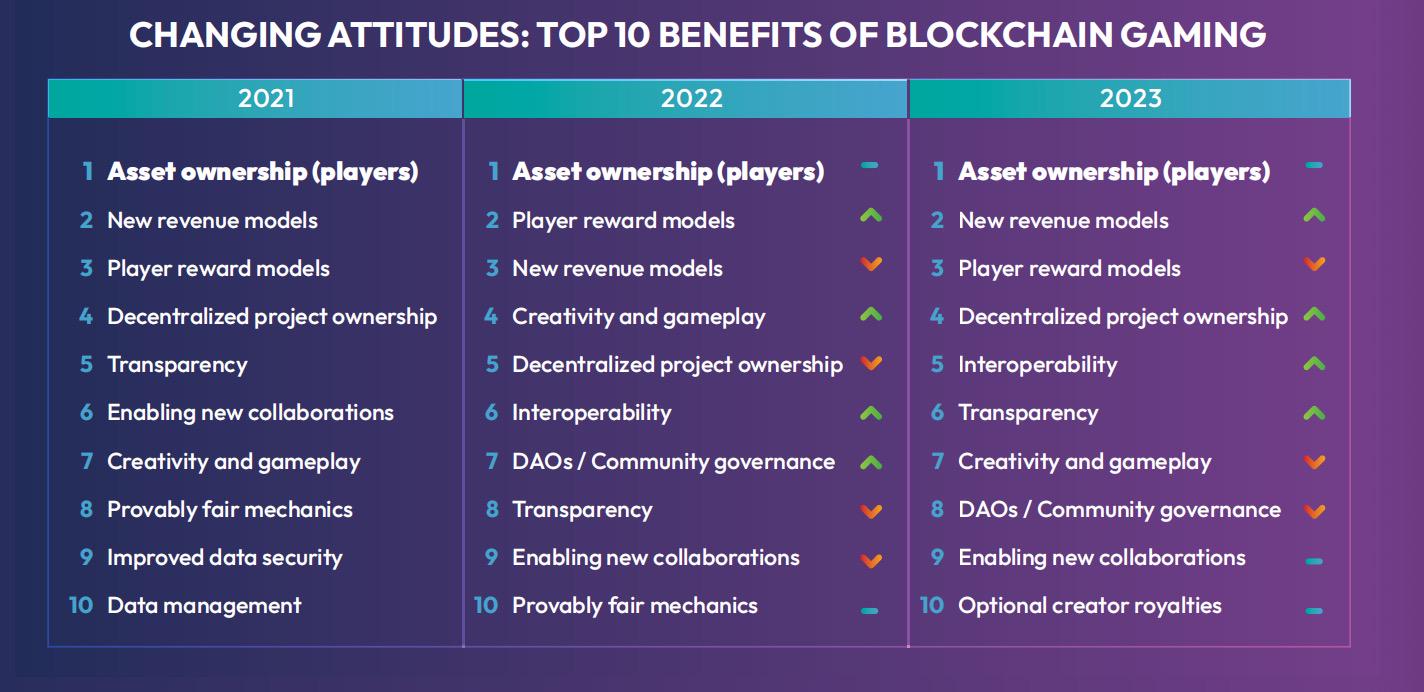

ブロックチェーンゲームの利点

2023年の調査インタビューにおいて、76.2%の回答者が「プレイヤーによるアセット所有」を、ブロックチェーンがプレイヤーにもたらす最大のメリットであると認識している。これは2021年の調査開始以来、業界専門家の間で広く共有されてきた共通認識でもある。

Web2ゲームでは、プレイヤーがゲーム内アイテムを所有し、専用マーケットプレイスで取引することは可能だが、ゲーム外での実質的価値交換は利用規約や技術的制限により禁止されてきた。これに対し、ブロックチェーン技術の登場により、プレイヤーはゲーム内のリソース、スキン、その他のデジタルアイテムを、開発者やパブリッシャーから借りるのではなく、真正に所有・取引・収集できるようになった。これにより従来、開発者やパブリッシャーが支配してきた領域に「真の財産権」と「所有権」がもたらされ、ゲーム間の相互運用性(インターオペラビリティ)、ゲームの合成可能性(コモディフィケーション)、新たなビジネスモデルやマネタイズ戦略など、多様な可能性が開かれた。

アセット所有に次いで、「新たな収益モデル」と「プレイヤー報酬モデル」が、調査で第2位および第3位の利点として挙げられている。2021年以降の3回の調査において、この2つの項目は常に第2位または第3位を占めている。ただし、地域ごとに認識に若干の違いがある。アメリカ、ヨーロッパ、オセアニアの回答者は新たな収益モデルを第2の利点と見なす一方、アジアおよびラテンアメリカの回答者はプレイヤー報酬モデルをより重視している。半数以上(52.1%)の回答者が、今後12ヶ月以内にゲーム業界の少なくとも20%が何らかの形でブロックチェーン技術を利用する可能性があると信じている。

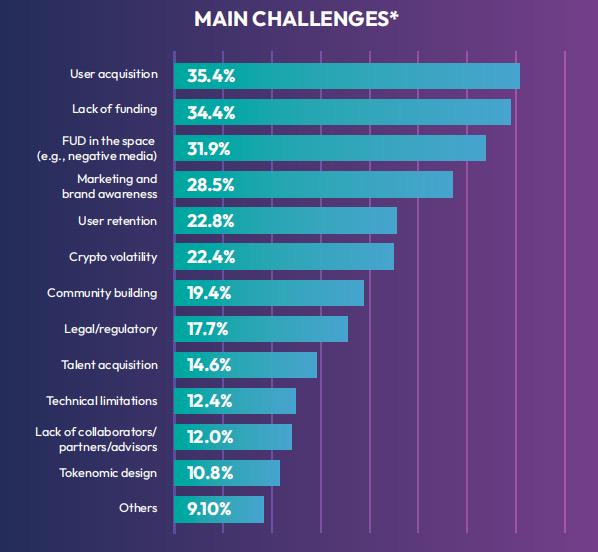

ブロックチェーンゲームの課題

過半数以上の回答者が、「新規ユーザーの獲得」が業界が直面する最大の課題であると指摘している。無料プレイ(F2P)モデルの採用や、ブロックチェーン要素を任意オプション化することでアクセシビリティは改善されたものの、新規流入の促進という課題は依然として業界の勢いを阻んでいる。

ゲーム性の低さもまた重大な問題であり、Web2ゲームと比較して、Web3ゲームは機能面やゲームプレイ面で劣っているとの批判が多い。しかし2023年には、いくつかのWeb3ゲームがこうした固定観念を打破し始めている。『My Pet Hooligan』や『Illuvium』といった高品質な作品が注目を集めている。現在開発中の『Star Atlas』もプレイヤーからの期待が高いタイトルであり、Unreal Engine 5を使用し、『Star Citizen』や『EVE Online』といった世界的名作に匹敵する可能性を秘めている。そのほか、ストーリーモードとPvPモードを持つCCG(コレクタブルカードゲーム)『Cross the Ages』(Web2の『ハースストーン』に類似)や、現実世界のランドマークを模した仮想不動産を購入・売買できるシミュレーションゲーム『Upland』なども高い評価を得ている。

2023年には「規制」が再び業界の注目課題となり、2022年の第10位から第5位へと急上昇した。昨年、暗号資産分野と規制当局との間で頻繁な対話や紛争が起きていたことを考えれば、この関心の高まりは驚くにあたらない。なお、2021年の初回業界調査では、規制こそが最も大きな課題とされていた。各国がより厳しい政策やコンプライアンス要件を導入すれば、暗号資産の普及が遅れることへの懸念があったためだ。また、当時は初期のブロックチェーンゲームが極めて金融志向であったこともあり、Web3の創業者たちが不透明な規制環境下で明確な方向性や自信を持ちづらいのは当然の反応だった。

過去2年間の調査で一貫して、回答者たちは「暗号資産の冬」がブロックチェーンゲームに与えた影響を最も否定的だと評価している。熊相場の到来により、一般大衆やメディアのWeb3への関心が失われ、継続的にプレイしている人々でさえ、市場の停滞によって疲弊感を抱くようになった。DappRadarのデータによると、2023年のWeb3ゲームのアクティブプレイヤー数は2022年をわずかに下回っており、2023年の平均月間アクティブユーザー(MAU)は220万人で、2022年の260万人から15.4%減少している。とはいえ、各社はこの期間を利用して、ゲーム体験の強化やプレイヤーの習得容易性を高めるソリューションの構築に注力している。2023年10月にMAUが再び260万人に回復したことで、状況は改善しつつあり、来年の好転が予見される。

次に回答者が懸念する課題は「マクロ経済的出来事」である。景気後退などのグローバルなマクロイベントは金融不安定を引き起こし、資金調達の制限を招き、課題をさらに悪化させている。地政学的緊張も複雑さを増しており、新興企業がグローバル市場で展開・発展するのを難しくしている。暗号資産の冬とグローバルなマクロ経済は、業界に影響を与える外部要因である。これら2つの要因について、2022年および2023年にそれぞれ51.3%および45.2%の回答者が言及しており、これがブロックチェーンゲーム業界に最も強い圧力をかけている要因であることが示されている。つまり、ブロックチェーンゲーム関係者たちは、市場が回復すれば自社やプロジェクトも力強く立ち上がるだろうと信じているのである。

Web3領域内で唯一内部課題と見なされているのは、「伝統的ゲームスタジオによるNFTの禁止」である。これは2022年と2023年でいずれも第3位となっており、回答比率はそれぞれ8.7%と11.0%であった。昨年特に注目された禁止措置としては、『マインクラフト』を開発するMojang Studiosが、NFTがゲームの包摂的なコミュニティ体験を損なう(すべてのプレイヤーがNFTを利用できるわけではないため)としてNFTを禁止したことがある。また、『グランツーリスモ』シリーズの開発元Rockstar Gamesも、発行元の明示的同意なしにゲーム資産が配布・マネタイズされることを懸念し、NFTおよび暗号資産の使用を禁止している。韓国も、NFTゲームの投機的性格を理由に、明確にNFTゲームを禁止している。

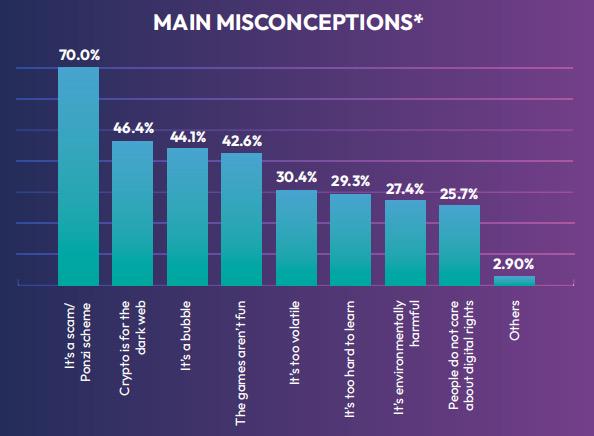

ブロックチェーンゲームに対する誤解

2021年以降、回答者たちは「ブロックチェーンゲームは詐欺またはピラミッドスキームである」という周囲の認識を、最大の誤解であると考えてきた。2023年には、70.0%の回答者がこれを依然として最大の誤謬と見なしており、2022年の69.5%、2021年の59.0%と比べても、専門家の関心が高まっていることがわかる。

確かにこの分野には詐欺的なプロジェクトも存在したが、こうした悪質な行為者はブロックチェーンゲームエコシステム全体を代表するものではない。残念ながら、これらの悪行が業界全体の評判を傷つけてしまった。いかなる投資や新興技術と同様に、個人は参加前に注意深く行動し、十分な調査を行い、潜在的なリスクを理解すべきである。同時に、業界として信頼を築くために、ベストプラクティスや規制措置を導入することが極めて重要である。

2023年には、46.4%の回答者が「暗号資産はダークウェブと常に関連している」という別の誤解を指摘した。これはブロックチェーンゲーム関係者の間でますます懸念される問題となっており、2022年には38.0%、2021年には38.2%の回答者が同様の問題を強調していた。主流メディアが暗号資産が犯罪やテロ資金調達に使われていると報じたことが、このような印象を助長している可能性がある。業界は教育を強化し、ブロックチェーンの透明性や、法執行機関が犯罪関連取引を追跡できることを示すことで、一般大衆に対してブロックチェーンの利点を積極的に発信する必要がある。

Web2ゲームIPおよび業界人材のWeb3への移行

「ゲーム性の低さ」は2023年に業界が直面する第2の課題とされ、36.7%の回答者が支持した。この意見の背景にあるのは、最近資金調達したWeb3ゲームと、数十年にわたりゲーム開発を続けてきたWeb2スタジオの作品とを比較してしまうことにあるかもしれない。2023年のゲーム業界に最も大きなプラスの影響を与えたのは何かと問われた際、19.8%の回答者が「伝統的ゲームスタジオによるNFTゲームのリリース」、15.2%が「Web2(あるいは従来型)ゲームのWeb3への移行」と答えた。これらを合わせると、35.0%の回答者が、Web2スタジオがWeb3領域に参入することで、人材、経験、ブランド認知度、巨大なマス層のプレイヤー基盤が持ち込まれることが、プラスの影響であると認識していることがわかる。

大手ゲームスタジオはこの分野を探索・試行しており、多くの企業がブロックチェーンゲームがゲーム業界全体の発展に貢献する可能性を認識している。いくつかのWeb2スタジオは、人気IPのWeb3版を開発したり、新規のWeb3ゲームをスタジオ傘下で開発したりしている。CCP Games(『EVE Online』)、Nexon(『メイプルストーリー』)、Ubisoft、Square Enix、Bandai Namcoなど、伝統的なゲーム大手が含まれる。ブロックチェーンゲーム関係者の3分の1以上(37.8%)が、大手Web2ゲームスタジオによるブロックチェーンの採用が業界発展を推進すると考えている。

ブロックチェーンゲーム発展の原動力

大手Web2ゲームスタジオのWeb3採用に加え、「ゲームの質の向上」もまた主要な原動力となっており、アンケート回答のほぼ3分の1を占めている。2021年以降、この2つの要因は常に上位2位を占めており、相互補完的である――大手従来スタジオが経験と人材をもたらし、より多くのWeb3ゲームを市場に投入し、Web2ゲームと同等のレベルまで引き上げることができる。

上位3位以外では、「使いやすさとアクセシビリティの改善」が大きく注目され、全回答の27.8%を占めて第4位となった。2022年には第10位に過ぎなかったため、業界がブロックチェーンゲームの使いやすさをより重視するようになったことがわかる。もう一つの注目すべき傾向は、「より多くのブロックチェーンゲームのリリース」が業界の重要な推進力であると見なされるようになった点であり、2021年の第12位から2023年には第6位へと躍進した。要するに、回答者の4人に1人(25.7%)が、より多くのネットワークゲームのリリースが業界発展を後押しすると考えており、ゲーム数が増えればジャンルも豊かになり、幅広い嗜好に対応できるようになる。

「Play-to-Earn(P2E)」メカニズムは、業界の原動力としての重要性を失いつつあり、2023年には第8位に低迷している。2021年と2022年にはそれぞれ第1位と第5位であった。2021年には、何百万人もの新規プレイヤーが「プレイして稼ぐ」ゲームに参加し、それらを仕事のように扱っていた。なぜなら、ゲーム内でトークン報酬を受け取り、それを暗号資産や法定通貨に交換できたからだ。しかし、こうした仮想経済の持続可能性はすぐに試練にさらされ、トークン価格の下落とともに、経済的動機を持つプレイヤーがいち早く離脱してしまった。

ただし、特にアジアではゲーム文化がゲームの金融化に対してよりオープンであるため、「P2E」への関心は依然として高い。しかし、「P2E」のトークン経済と暗号資産市場の変動性とのバランスをどう取るかについては、依然として懐疑的な声が多い。開発者は、自社のゲームを長期的に持続可能にする方法を確立しなければならない。

業界発展の原動力としての「トランザクションコストの削減」および「NFTコストの低下」の優先順位は低下している。それぞれ第12位と第15位に位置している。その一因として、L1およびL2のスケーラビリティ改善が挙げられる。例えばPolygonがzkEVMロールアップに移行したことで、トランザクション遅延が大幅に低減され、多数の取引を1つのトランザクションに集約することでコストが削減された。2021年には、多くのブロックチェーンゲームがプレイヤーに最低1つのNFT購入を義務付けていた。特にNFT価格がバブル期に高騰した際、新規プレイヤーが二次市場でNFTを購入するコストはますます高くなった。現在では、大多数のゲームがフリープレイモデルを採用しており、事前のNFT購入なしにゲームを開始できる。そのため、NFTのコストはもはや障壁ではなくなり、ほとんどのWebゲームではNFTの購入が必須ではなくなっている。

Web3の成長実現:UA、流通、拡張

ゲームの成功は2つの指標にかかっている:ユーザーアクイジション(UA)とユーザーリテンション。長年にわたり、Web2ゲームは年齢、性別、居住地などの個人情報を収集する中央集権型モデルに依存してきた。Facebook、Twitter、YouTube、Twitchへの広告出稿、アプリ内おすすめ、メールプロモーションなどを通じて、Web2ゲームは製品のリリースとスケーリング、新規プレイヤーの獲得に一連の確立された手法を用いてきた。

一方、Web3ゲームはユーザーのプライバシーを優先し、分散型プラットフォーム上で運営されるため、従来のユーザーアナリティクスに必要な標準的なデータを収集することが難しい。しかし、従来のユーザーアナリティクス戦略とは異なり、Web3ネイティブなアプローチは通常、証明可能なコミュニティ参加、分散型ガバナンス、トークンインセンティブを重視する。ユーザーは単なる消費者ではなく、ネットワークの発展と持続可能性に貢献する能動的な参加者と見なされる。このアプローチは、参加者間で価値と意思決定権を再分配することで、所有意識と協働精神を育み、より包括的かつ公平なデジタルエコシステムの構築を目指している。

Web3の新規ユーザー獲得の課題

2022年、新規ユーザーの獲得とアクセシビリティは業界最大の課題であり、51.0%の回答者が最優先課題と見なしていた。この傾向は2023年も続き、55.1%の回答者が再び最優先の関心事項として挙げている。ブロックチェーンゲームがマス層に浸透するのを妨げる障壁はまだ多い。たとえば、PCゲーム最大のデジタル配信プラットフォームであるSteamは、暗号資産やNFT取引を一切禁止している。Web3ゲームはすべての取引をSteam外にリダイレクトするか、サードパーティのプログラムを使用せざるを得ず、取引プロセスが煩雑になる。この禁止措置は恒久的ではないが、Web2の巨人がWeb3ゲームの発見チャネルを閉ざしたことにより、業界全体に打撃を与えている。

アプリストアも制限を設けている。Apple App Storeは、すべてのWeb3およびNFTプロジェクトを従来アプリと同様に扱い、市場を通じて完了したすべての取引に対して30%の手数料を徴収している。一方、Google PlayはWeb3ゲームのサポートに消極的だったが、Google自体はブロックチェーン技術を支持しており、最近方針を変更し、ブロックチェーンアプリがGoogle Play上で動作することを許可した。しかし、この変更は2023年中盤まで行われなかったため、多くの開発者がAndroid向けブロックチェーンゲームの開発を始めたばかりである。

Web3主要参加者の機会

Epicゲームストアは、すでに数十のWeb3ゲームをプラットフォームにリリースしており、今後さらに多くのゲームをリリースする予定である。これには『Illuvium』『GRIT』『My Pet Hooligan』などが含まれる。Amazon Prime GamingはWAXのゲームスタジオおよびゲーム『Brawlers』と提携し、限定ゲームアイテムや実物賞品を提供している。ゲーム『Mojo Melee』もAmazon Prime Gamingと6か月間の提携を結び、毎月賞品を提供している。

新規ユーザー獲得の新たなアプローチ

ブロックチェーン技術は、ユーザー体験に独自の可能性を提供している。最初の試みの一つが2021年に流行した「P2E」モデルである。プレイヤーはゲームを続けることで報酬トークンやエアドロップを受け取れる。2021年には、67.9%もの回答者が「P2E」を最大の業界原動力と見なしていた。このモデルは当時、ゲーム業界では画期的なものであり、多くのプレイヤーを惹きつけた。

「プレイして稼ぐ」はもはや主要な原動力とは見なされていないが、新しいユーザー獲得戦略の可能性を示している。多くのBGAメンバーが以下のような、Web3ネイティブなユーザー獲得・流通・分析手法を探求している:

-

オンチェーンターゲティング: オンチェーン活動が可視化されることで、開発者はWeb3ゲームやNFTに参加するウォレットを追跡できる。それらのアドレスに対してマーケティングを行うか、直接招待することで、ユーザー獲得とスケーリングが可能になる。企業や開発者は、プレイヤーのオンチェーン活動から得られるデータを活用し、プレイヤー行動に関するより具体的なインサイトを得ることもできる。たとえば、「プレイして稼ぐ」ゲームやRPGゲームに対するプレイヤーの好みを把握できる。

-

オンチェーン評判: ブロックチェーンは、プレイヤーがオンライン上で評判を構築する機会を提供する。他者は、ゲーム内での達成内容を確認でき、それらはプレイヤーのウォレットに永続的かつ検証可能に紐付けられる。これにより、プレイヤーは自身の信頼性を示すことができる。

-

Web3ローンチ: 専用のWeb3プラットフォーム上でリリースすることで、認知度の向上や、企業が接触したいターゲット層の確保につながる。さらに、現在多くのWeb3およびWeb2の大手企業が、このエコシステムの発展を支援するプログラムを提供し始めている。

2024年の展望

より多くのWeb2スタジオがWeb3を採用

多くのWeb2スタジオがブロックチェーン技術の試験導入を続けている。Square Enixやユービーソフトのように公開して取り組む企業もあれば、「様子見」姿勢の企業もある。こうしたスタジオが技術の進化を検討し始めれば、徐々にWeb3に参入していく可能性がある。調査回答者の見解によると、モバイルゲームとマルチプレイヤーゲームが最も採用されやすい分野である。Web2スタジオは人材と経験をもたらすことができ、ユーザーの導入や体験の改善に貢献するだろう。一部のスタジオはオンチェーンアセットの活用を試みるが、NFTやブロックチェーンに対して依然として否定的な感情があるため、開発者の中にはそれらを「NFT」「ブロックチェーン」「暗号資産」「Web3」と明示せず、単なる技術として適用するケースも出てくるだろう。

ブロックチェーンゲームにおけるAIが注目の的

人工知能(AI)は今年、ブロックチェーンゲームを含む多くの業界で話題の中心となった。生成AIやChatGPTのような大規模言語モデル(LLM)の普及により、一部の回答者はブロックチェーンゲームがすでにWeb3ゲーム向けAIのテストを進めていると考えている。たとえば、行動AIによりNPCの会話が豊かになり、インタラクションが魅力的になると同時に、意思決定能力も向上する。しかし一方で、AIによるゲーム作成が低品質なアセットやコレクションの供給過剰を引き起こす可能性を懸念する声もある。だが逆に、AIは前例のない創造性を解放する可能性も秘めている。

大型Web3ゲームの開発とリリース

ここ2年間にわたる継続的な開発の末、2024年に大規模なブロックチェーンゲームのヒット作が登場し、連鎖反応を起こして数百万の新規プレイヤーをWeb3に引き込み、大多数の人の認識を変える可能性がある。過去の傾向から見ると、そのようなゲームは当初東方世界で採用・普及され、その後西方で受け入れられる可能性が高い。これは21世紀初頭にアジア地域で『League of Legends』のような無料ゲームモデルが広く採用された後、他の地域でようやく受け入れられた歴史と似ている。

ブロックチェーンゲームは単に「ゲーム」と呼ばれるようになる

現在、Web2ゲームとWeb3ゲームの間に明確な分離があるが、これは近い将来変わっていくと予想される。より多くのWeb2スタジオがブロックチェーン技術を探索する中で、既存のゲーム要素にブロックチェーン技術を自然に統合し、プレイヤーにとってほとんど無自覚なものにしていくだろう。それはゲームの一部として埋め込まれ、追加機能ではなくなることで、既存のプレイヤー層にとっても魅力的な総合体験を保てるようにするためである。

搾取的収益モデルの終焉

フリープレイは参入障壁を撤廃することで、ゲーム業界を根本から変えた。しかし、同時に一部の開発者が搾取的な手法に走る原因ともなり、ゲーム機能の有料化や、FOMO(取りこぼし恐怖症)を煽るタイムリミット付きオファーなどで、プレイヤーからより多くの利益を得ようとしている。より多くのゲームがブロックチェーン技術を採用するにつれて、2024年は開発者とプレイヤーの双方が利益を得る「取引中心型」環境への移行の年となる。この新たなモデルにより、ゲーム内における搾取的慣行が終わりを迎えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News