モジュラー性とロールアップはイーサリアムにどのように影響するのか?

TechFlow厳選深潮セレクト

モジュラー性とロールアップはイーサリアムにどのように影響するのか?

モジュラリティ、Rollups、アカウント抽象化、再ステーキングなどは、どのようにイーサリアムに影響を与えるのか?

著者:Christine Kim Galaxy リサーチ副社長

翻訳:象牙山首席村民、CarbonLink Value

概要

まもなく実施されるイーサリアムのキャンクン/デネブアップグレードは、ロールアップ事業者がブロックスペースに支払う手数料を削減すると予想されており、短期的にはイーサリアムの手数料派生成果プロトコルの収益に悪影響を及ぼす可能性がある。このためETHは一時的にパフォーマンスを落とす可能性があり、特にイーサリアム上に構築されたロールアッププロジェクトが、より高性能でコスト効率が高い決済およびデータ可用性チェーンとの相互運用性を高めていく中ではなおさらである。長期的には、ブロックチェーンのモジュラー化理論が正しければ、イーサリアムやCelestiaのようなレイヤー1パブリックチェーンにおける主要なネットワーク収益源は、最終ユーザーではなく、レイヤー2のロールアップサービスプロバイダーになるだろう。この点と、レイヤー2チェーンがますますアカウント抽象(AA)を採用していることから、ブロックスペースの支払いのためにETHを保有する主な個人は、最終ユーザーではなく、ロールアップ運営者になると見込まれる。

はじめに

暗号資産業界における古くからの課題は、パブリックチェーンのスケーラビリティを拡大しつつ、ネットワークの非中央集権性とセキュリティの特性を最大限(あるいは少なくとも維持)することである。最近登場したCelestiaは、いわゆる「不可能三角」問題に対する新たな解決策の成熟を示している。Celestiaは、ロールアップにデータ可用性(DA)を提供するために高度に最適化された初のパブリックチェーンである。データ可用性層として、Celestiaにはトランザクションをネイティブに実行する機能はない。代わりに、Celestiaはロールアップに対してブロックスペースを提供し、ユーザーのトランザクションデータのバッチを一時的に公開できるようにしている。DAレイヤーとして、Celestiaはデータ可用性サンプリング(DAS)などの戦略を採用しており、これにより、スマートコントラクトロールアップなど、チェーン上のユーザーのデータ投稿を代表する実行レイヤー向けのブロックスペースコストを削減している。

イーサリアムもまた、DA目的でのブロックスペースコストの削減を目指しているが、その代償としてノード要件が高くなっている。Proto-Dankshardingは、イーサリアムの次回ネットワークアップグレードにおける主要なコード変更であり、このアップグレードは「キャンクン/デネブ」と呼ばれ、イーサリアムノードの一時的データストレージ容量を768kB増加させる予定である。ロールアップ取引用の追加ブロックスペースによって、イーサリアムのDAコストは少なくとも10倍以上低下すると推定されている。

パブリックチェーンのスケーリングに関連するモジュラー化理論の中心にあるのは、パブリックチェーンが単一ネットワークで汎用的なすべてのコア機能(すなわちモノリシックまたは統合型ブロックチェーン理論)を担うべきではなく、実行やDAといった責任を専門化されたインフラプロバイダーに外部委託することで、機能とパフォーマンスを強化すべきだという考え方である。

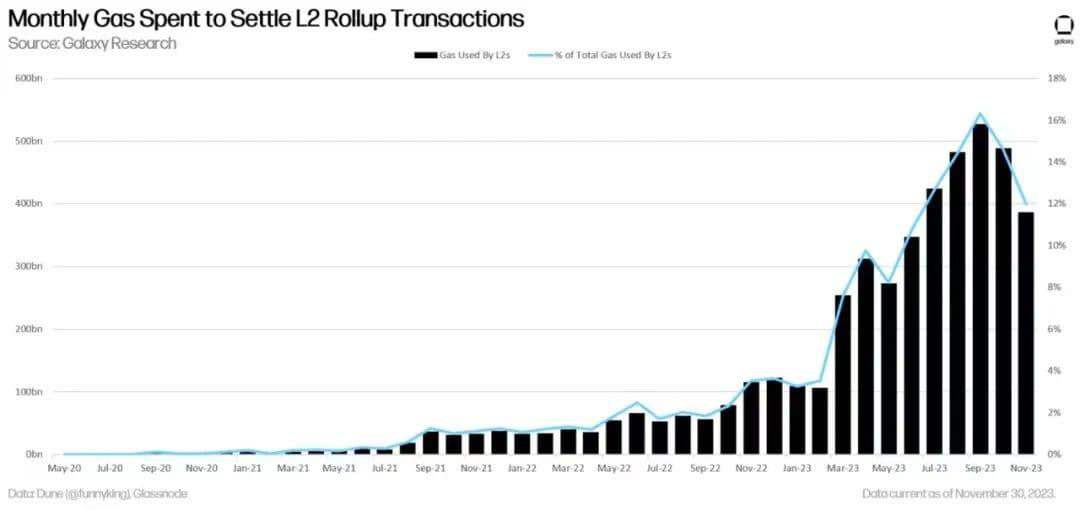

イーサリアムがネットワークアップグレードを導入してL2ロールアップをよりよく支援するにつれ、最終ユーザーから直接支払われるガス料金よりも、ロールアップのシーケンサ(最終ユーザーからDAレイヤーへデータを送信する主体)によるプロトコル収益の割合が大きくなる可能性がある。現在、イーサリアム上で支払われるガスのうち、ロールアップが占める割合は12%に達しており、年初の3%から大きく上昇している。

L2ロールアップ取引決済に使用される月間ガス量

本レポートでは、リステイキング(再委任)とアカウント抽象の影響を考慮しつつ、L2ロールアップからL1パブリックチェーンへの価値蓄積の短期的・長期的展望について詳しく考察する。キャンクン/デネブのような近々のアップグレードのアクティベーションに加え、L2がイーサリアムを決済層およびDA層として使用することから移行する柔軟性が高まりつつある状況は、短期的にはイーサリアムの価値にマイナスの影響を与える可能性がある。しかし長期的には、ロールアップ技術の成熟とともにイーサリアムのDA機能が向上すれば、イーサリアムの価値は好調に推移すると見込まれる。

本レポートは、以前発表した『ブロックチェーンモジュラー化の意味』というモジュラー化理論に関する報告書の延長線上に位置づけられるものであり、モジュラー化理論に関連する多くの用語や概念を紹介するとともに、レイヤードブロックチェーンにおける手数料発生メカニズムや収益ドライバーについてさらに深い洞察を提供している――本レポートの議論を理解する前に、前述のレポートを事前読書として読むことを推奨する。

2023年のL2採用状況

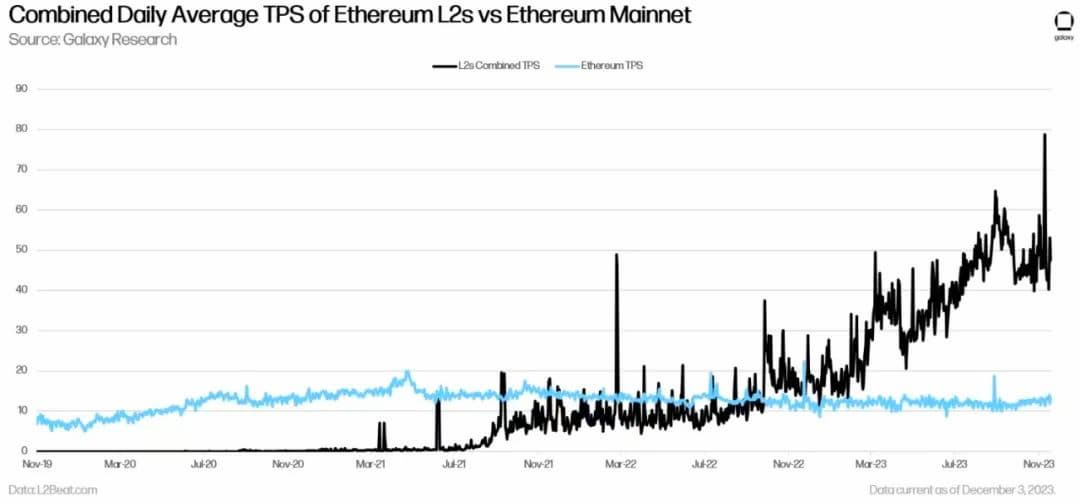

1月以降、イーサリアムL2の取引活動は3倍以上に増加した。2023年において、L2の日次取引総数の名目成長率および割合成長率はいずれも過去最高を記録した。

イーサリアムL2とイーサリアムメインネットの日次TPS合計

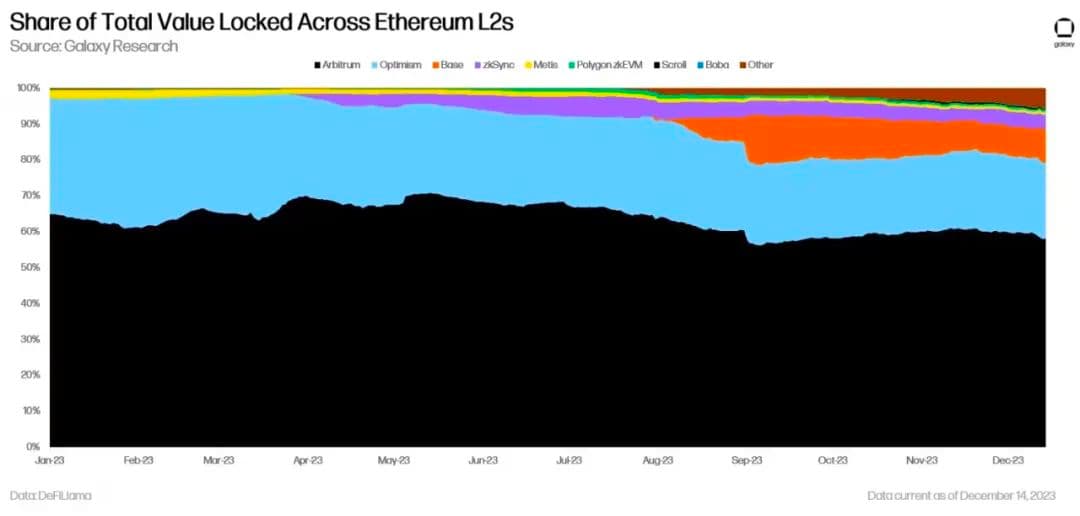

L2の中では、OptimismとArbitrumが2023年にイーサリアムL2全体のTVL(ロックされた総価値)シェアで最も大幅に減少しており、それぞれ11%、7%の低下となった。一方、BaseとzkSyncEraは価値の伸びが最も顕著で、L2内TVLシェアはそれぞれ9%、4%増加した。(注:TVL指標はトークンのドル建て価値に基づいており、必ずしもプロトコルに預けられたトークンの名目価値の変化を反映しているわけではない。)

イーサリアムL2におけるTVLシェア

注目に値するのは、暗号資産取引所Coinbaseが今年リリースしたロールアップ「Base」が、L2ユーザーの間で急速に採用され人気を博していることである。12月12日時点で、BaseのTVLはL2の中で第3位にランクインしている。取引活動に関しては、Baseの日次取引量が、TVLベースでイーサリアム上で最も広く使われている2つのL2(ArbitrumおよびOptimism)を上回ることさえある。

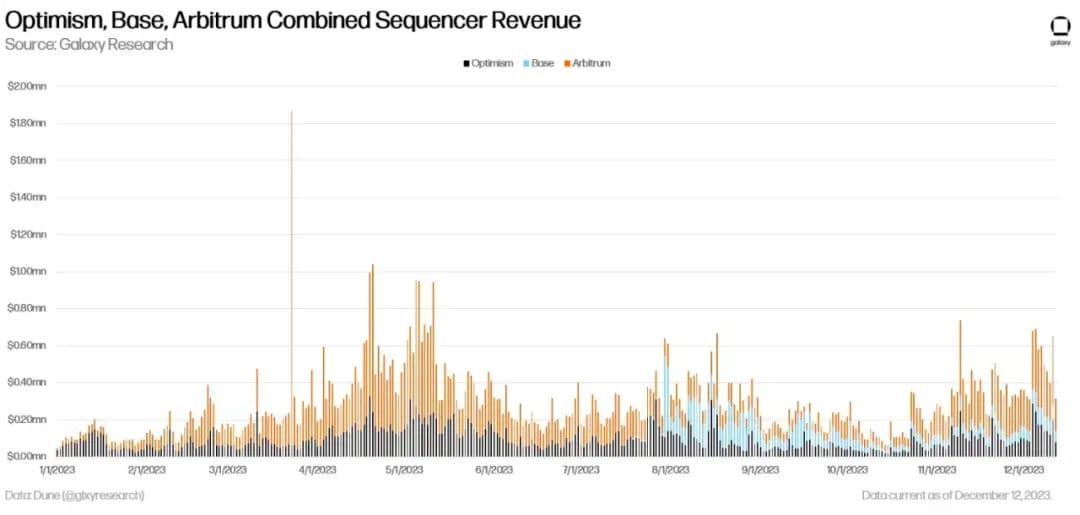

イーサリアムTVLトップ3のL2の中で、Baseのシーケンサはユーザー取引の順序付けとブロックへのまとめを行うことで、総収益の約20%を獲得している。現時点までに、Optimism、Base、Arbitrumの各シーケンサはユーザー手数料から合計1.4億ドルの収益を上げている。

Optimism、Base、Arbitrumのシーケンサ収益合計

2024年を見据えると、キャンクン/デネブアップグレードの実施により、ユーザー取引をまとめてイーサリアム上で決済するコストが大幅に低下し、ロールアップシーケンサの利益率が向上する一方で、イーサリアムの手数料収入は減少すると見込まれる。

キャンクン/デネブ(カンクンアップグレード)

キャンクン/デネブアップグレードにおける主要なコード変更は、EIP 4844(別名Proto-danksharding)である。ネイティブなProto-dankshardingは、ロールアップ取引専用のブロックスペースを創出する。これらの「blob」と呼ばれる取引は、通常のユーザー取引とは独立した料金市場で価格設定され、トランザクションデータは約3週間という期間限定で一時保存される。EIP 4844をアクティベートすることで、各ブロックに768KBのデータスペースが追加され、ロールアップ取引に利用可能となる。

キャンクン/デネブアップグレードは短期的にはイーサリアムの手数料収入を減少させる可能性がある。なぜなら、EIP 4844により、ロールアップがイーサリアムに支払うブロックスペース料金が10倍以上削減されるからである。さらに、ロールアップ技術はスケーラビリティ、非中央集権性、相互運用性の面で技術的課題を抱えており、そのためイーサリアムの大部分の手数料収入は、L2ではなくイーサリアム上で直接取引を行う最終ユーザーから生じ続ける可能性が高い。ロールアップ技術が成熟するまでは、イーサリアムの収益がEIP 4844から著しく恩恵を受けることはないだろう。

短期的な技術的課題

以下では、2023年に優先され、2024年にも継続して推進されるロールアップ運営者の3つの重要な開発分野について深掘りする:

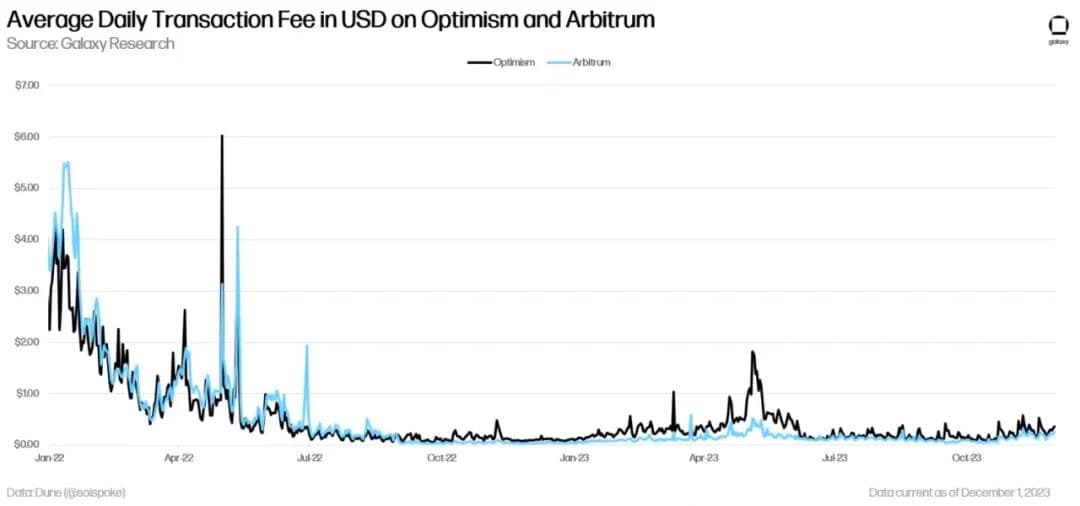

スケーラビリティ:ロールアップは手数料の変動から免れることはできない。以前のブロックチェーンモジュラー化に関するレポートでも強調した通り、2022年6月、Project GalxeのArbitrum Odysseyマーケティングキャンペーンにより大量のオンチェーン活動が発生した際、Arbitrum(当時イーサリアムTVLで首位のロールアップ)の取引手数料が一時的にイーサリアム本体を上回った。その後、特に2022年8月のNitroリリース以降、Arbitrumの手数料は明確に低下した。

2023年6月にOptimismが完了させたBedrockアップグレードも、ネットワークのスケーラビリティ向上とガス料金の削減を目的としていた。ロールアップのスケーラビリティは、開発者が重点的に改善を進めている活発な開発分野である。

OptimismとArbitrumの日次平均取引手数料(米ドル)

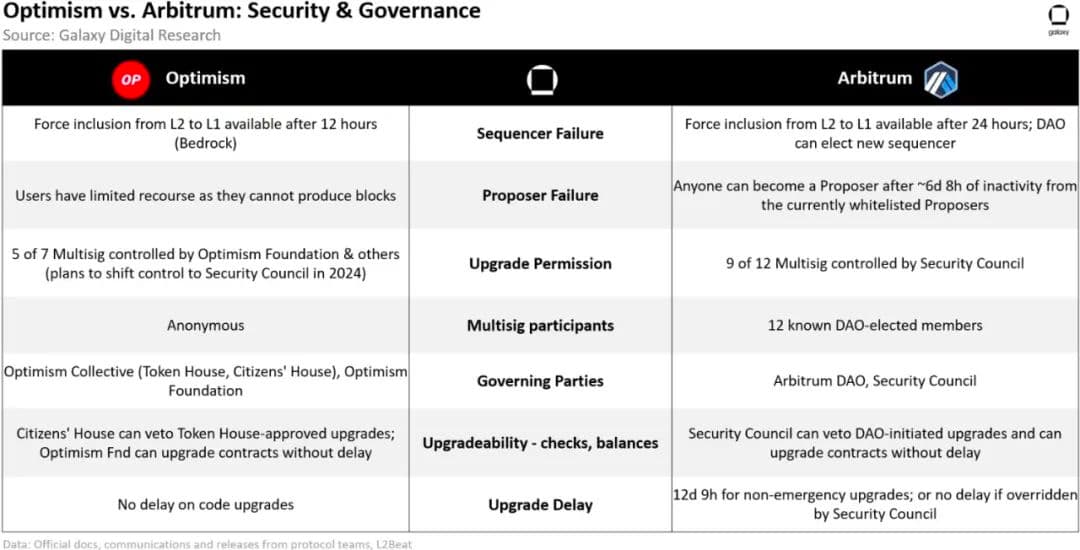

非中央集権性とセキュリティ: 開発者が注力するもう一つのロールアップ開発領域は非中央集権化である。イーサリアム上のすべての暗号資産は、取引の順序付けやブロック生成に単一のノードオペレーターに依存しているため、中央集権的な攻撃に対して脆弱である。非中央集権性とセキュリティを高めるために、暗号資産の開発者が注力する3つの主要分野は以下の通り:(i) 有効性証明/詐欺証明の実装、(ii) 検証および順序付けを行うオペレーター集合の拡張、(iii) 管理者権限の削除と、ガバナンスを通じたロールアップ制御権の分配。

Optimism & Arbitrum:セキュリティとガバナンス

相互運用性: イーサリアムが汎用パブリックチェーン市場でシェアを占める主な理由の一つは、強力なネットワーク効果にある。ますます多くのユーザーがイーサリアムに参加するにつれ、イーサリアム上でやり取りされる資産の流動性が高まり、ネットワークの価値も正のフィードバックループの中で増大していく。この流動性の分散は、ロールアップの採用における障壁となっている。分散型金融(DeFi)エコシステムは、流動性の集中と、単一プロトコル上でのDappsのコンポーザビリティから恩恵を受けている。したがって、L1からL2への資産のシームレスな移行、そしてL2エコシステム内部でのシームレスな移行を実現することは、最終ユーザーがイーサリアムからL2へ移行する原動力を高める重要な開発分野である。

代替DAソリューションの利点

短期的には、イーサリアムの収益は依然としてL1上で直接取引を行うエンドユーザーによって主に生成され続けるだろう。L2での取引コストの節約が、L2のスケーラビリティアップグレードによってさらに大きくなり、ロールアップの非中央集権性と相互運用性が改善されれば、ユーザーによるL2の採用は増加していく。さらに、Celestiaなどの代替的な非中央集権化レイヤーを選択してコスト効率を高める暗号資産企業は、節約したコストの一部をユーザーに還元するだけで、より高い利益を得ることができる。イーサリアムやCelestiaに加え、NEARなどの他のL1パブリックチェーンも、ロールアップ向けのDAレイヤーとしてのサービスを強化する意向を表明している。

下図が示す通り、L2ユーザーはイーサリアムユーザーに比べて90%以上の取引手数料を節約できる:

年初来のイーサリアムL2における純預入累計

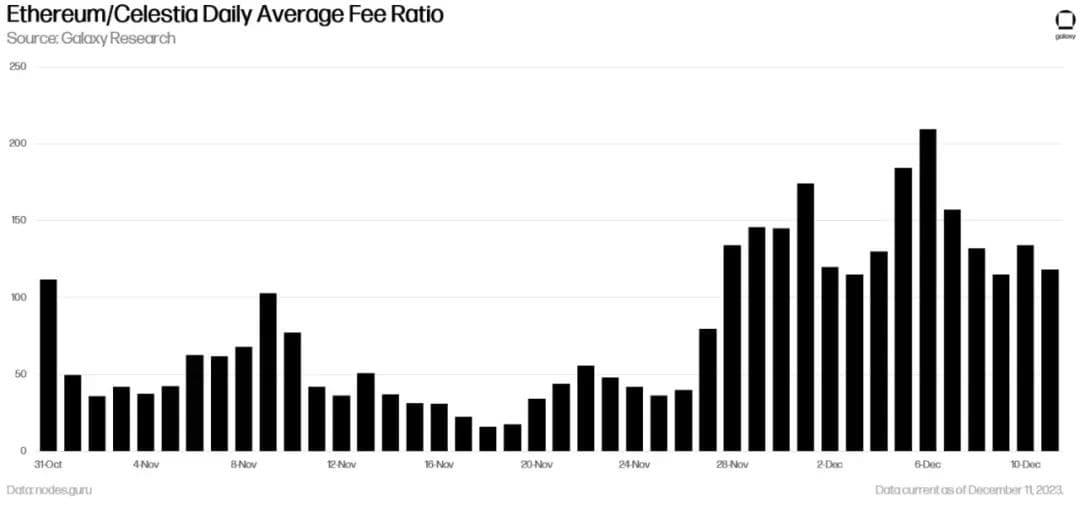

ロールアップのユーザー取引データをイーサリアムではなくCelestiaに投稿することで、Celestiaの取引手数料が低いため、ロールアップ運営者はより高い利益率を得られる。平均的に、Celestiaの手数料はイーサリアムのそれよりも数倍低いが、これはCelestiaが2023年10月31日にメインネットに上線したばかりの新しいパブリックチェーンであることが大きく関係している。下図は、各プロトコルの日次平均取引手数料(米ドル)に基づく、Celestiaとイーサリアムの手数料比率を示している。Celestiaの日次取引手数料は、平均してイーサリアムの80分の1程度である。(注:以下のデータは、ロールアップシーケンサが支払う取引手数料だけでなく、Celestiaおよびイーサリアム上のすべてタイプのユーザー取引手数料を含んでいる。)

イーサリアムとCelestiaの日次平均手数料比率

まだ2か月未満の新しいパブリックチェーンであるCelestiaは、L2によるDA用途としてイーサリアムほど広く使われていない。Celestia上の大部分の取引活動はBlob取引の確認ではなく、Celestiaネイティブ資産のステーキングやステーキング委任に関連するものである。今後、Celestia上のBlob取引活動が増加すれば、取引手数料は変動し、上昇傾向を示す可能性がある。しかし、CelestiaはDAに特化して最適化されており、イーサリアムにはこのような最適化が存在しないため、他の条件が同じであれば、Celestia上のロールアップ手数料がイーサリアムを上回ることはほとんどないと考えられる。

まとめると、2024年にキャンクン/デネブアップグレードが開始され、イーサリアム上のブロックスペースコストが低下すれば、イーサリアムネットワークの収入は減少し、あるいは少なくともアップグレードなしの場合よりも低くなると予想される。さらに、ロールアップのスケーラビリティ、非中央集権性、相互運用性における継続的な課題から、イーサリアムネットワーク収入の大部分は、短期的には依然として最終ユーザーから生じると見込まれる。最後に、シーケンサが節約された暗号経費をすべてユーザーに還元せず、Celestiaなどの他のロールアップソリューションを利用すれば、ロールアップの利益率は短期的に増加すると予想される。

長期的展望

5年、あるいはそれ以上の長期的視点では、ブロックチェーンアプリケーションおよびサービスの大規模な普及とともに、イーサリアムの収益は上昇し、取引実行のためのロールアップ利用率はイーサリアムの10倍以上に達すると予想される。より安価なL2手数料は、ゲーム、ソーシャルメディア、エンターテインメント、スポーツなど複数の業界におけるブロックチェーンアプリケーションの新たなユースケースを生み出すことができる。ブロックチェーンアプリケーション(いわゆる分散型アプリケーション、Dapps)のより広範な採用を促進する新たなユースケースは、イーサリアムのブロックスペースに対する全体的な需要を高め、結果としてイーサリアムの総収益を増加させると見込まれる。この場合、イーサリアムの主な収益源は、決済およびDAレイヤーとしてのロールアップサービスから得られることになる。また、最終ユーザー活動を巡る競争が激化するにつれ、ロールアップシーケンサの利益空間も狭まっていくだろう。

今後数年間で、多数の高度に最適化されたDAレイヤーが存在することで、イーサリアムL2が専らイーサリアムにデータを投稿するのから、より安価なブロックスペースを提供する他のDAレイヤーへと移行する動きが加速するかもしれない。こうした新しいDAレイヤーは最終的に、イーサリアムに対してより直接的な挑戦を仕掛けるようになり、イーサリアムが現在最も広く使われているロールアップ基盤レイヤーとしての地位を弱体化させる可能性がある。しかし、前述した通り、ネットワーク効果は重要であり、ロールアップ開発者たちは、異なるロールアッププロトコル上で展開されたDapp間の相互運用性とコンポーザビリティを高める努力を続けている。ユーザーとその流動性が将来、異なるDAレイヤー間で容易に切り替え可能であることを保証するために、Caldera、Hyperlane、Polymerなどのプロジェクトは、ユーザー体験を損なうことなく、複数のDAレイヤー上でロールアッププロトコルを円滑に動作させるツールを開発している。ユーザーが異なるロールアップや、それら上で稼働するDapp間で資産を移動する際に、イーサリアムのような共有の決済・DAレイヤーがユーザーエクスペリエンス面で優位性を提供し続ける限り、イーサリアムは最も価値のあるDAレイヤーとして支配的地位を維持すると見込まれる。

イーサリアムの競争優位性

2023年にかけてイーサリアムは、最高のセキュリティ、価値、非中央集権性、ネットワーク効果を持つ決済・DAパブリックチェーンとして市場を支配してきたが、Celestiaや、設計段階からロールアップ活動を専門にサポートすることを目的とした他のパブリックチェーンからの競争は、今後ますます激化するだろう。現時点ではCelestiaの規模は小さく、発展の初期段階にあるが、時間の経過とともに、イーサリアムがロールアップ取引を支援するDAパブリックチェーンとしての支配的地位が損なわれる可能性はゼロではない。このため、イーサリアムのコア開発者たちは、Cancun/Denebアップグレードのリリースに向けて努力を重ね、イーサリアムのDA機能を強化しようとしている。しかし、レイヤー2ロールアップがイーサリアム収益に与える長期的影響を考察する際には、ロールアップが最終ユーザーに基礎層と同等の非中央集権性、セキュリティ、相互運用性を提供できず、それが永遠に続く可能性があるという状況も検討する必要がある。

より低い手数料という利点があるにもかかわらず、L2ロールアップによってアプリケーション層の流動性が分割されることで、短期的・長期的に大多数のユーザー取引活動がイーサリアム上に固定される可能性がある。このような場合、CelestiaがDAレイヤーとしてイーサリアムを上回るパフォーマンスを発揮しても、イーサリアムが世界で最も非中央集権化された汎用パブリックチェーンとしての競争優位性を維持し、新規ユーザーを引きつけ続けるだろう。その結果、イーサリアムの収益は依然として極めて不安定なものとなり、基礎層上でアプリケーションとやり取りするユーザー数に左右され続ける。より安価なL2や代替L1と比較して、一部のユーザーは、汎用パブリックチェーンとしての比類ない非中央集権性とセキュリティを活用するために、あえてイーサリアム上で取引を行うかもしれない。

前述の通り、短期的には、ほとんどのエンドユーザー活動がイーサリアムに留まり、L2へ移行しない場合、高額な手数料とネットワーク収益の一時的な急増が生じる。しかし、スケーラビリティがなければ、イーサリアムの収益は有限な取引処理能力に制限され、新たな需要を満たすのに十分なブロックスペースが不足するため、依然として予測不能なものとなる。ユーザーの支払いによる短期的な収益は、ネットワークがより大規模なユーザー活動をサポートできないことによって最終的に阻害され、これはイーサリアムが汎用パブリックチェーンとして持つ長期的価値に悪影響を及ぼすだろう。

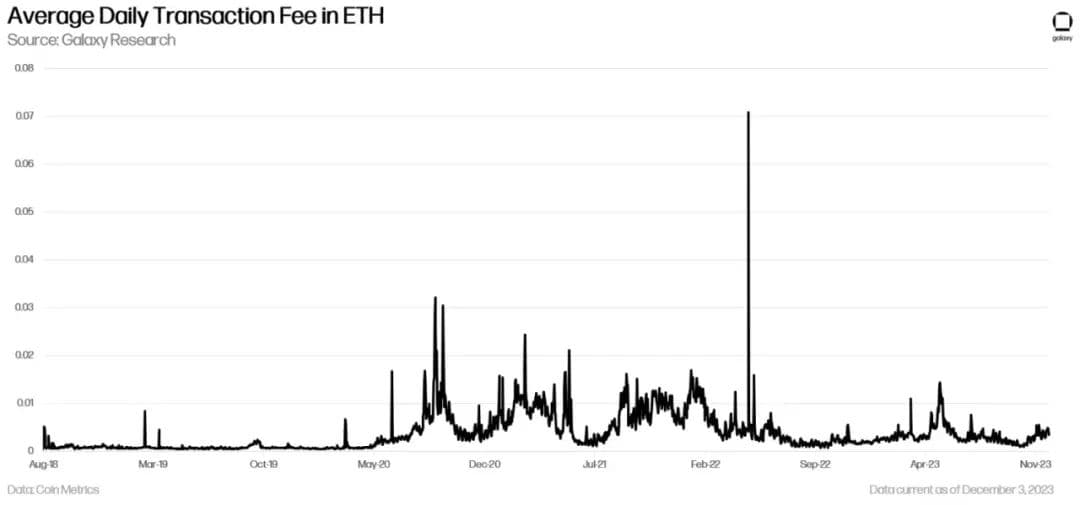

下図は、ETH建てのイーサリアム日次取引手数料の変動を示している:

ETH建ての日次平均取引手数料

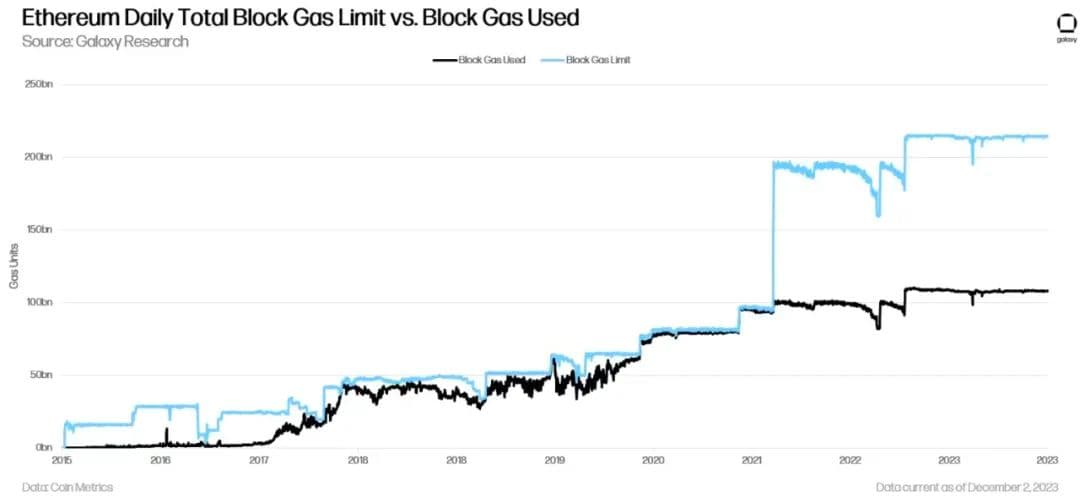

イーサリアム誕生後の最初の6年間、イーサリアムのブロック生成者であるマイナーたちは集団的に投票し、ブロックガスリミットを増加させることで、単一ブロックが処理可能な取引数を少なくとも12倍に増やした。2021年8月、イーサリアムのコア開発者たちはハードフォーク(後方互換性のない全ネットワークアップグレード)を実行し、最大ブロックガスリミットを1500万から3000万に引き上げ、手数料市場を改革して手数料の変動を抑制した。

以下のチャートは、ユーザーによるブロックスペースの圧倒的な需要により、イーサリアムのブロックガスリミットが誕生以来どのように増加してきたかを示している:

イーサリアムの日次総ブロックスペース制限と使用済みブロックスペースの比較

これら数年にわたるイーサリアムのブロックガスリミットの変化があったにもかかわらず、手数料の変動性と有限なネットワークスケーラビリティは、依然として長期的な問題であり続けている。もしロールアップが最終ユーザー活動の大部分を長期的に効果的に継承できないことが判明すれば、長期的な解決策が必要となる。

その他の考慮事項

L2からL1への長期的価値蓄積に関して、もう二つの検討すべき要素がある。すなわち、L2上でネイティブにアカウント抽象が活性化される傾向と、イーサリアム上のリステイキングソリューションである。

アカウント抽象

もしL2ロールアップのシーケンサが、最終ユーザーとブロックチェーンベースのアプリケーションとのやり取りを仲介するサービスとして、直接イーサリアムとやり取りするのではなく主流となれば、将来的にはユーザー自身がETHを直接保有する必要がなくなる可能性がある。代わりに、シーケンサやロールアップの設計次第では、安定通貨や法定通貨で取引手数料を支払い、その後シーケンサがユーザーに代わってこれをETHに換算し、イーサリアムの取引手数料を支払うことも可能になる。

L2上で手数料を支払う柔軟性とプログラマビリティの向上は、「アカウント抽象」と呼ばれる技術によって主に実現されるが、これは現時点ではイーサリアム上で実装されておらず、近い将来に実装される可能性も低い。アカウント抽象はユーザーエクスペリエンスに多くの利点をもたらすが、イーサリアムのコア開発者間での調整が不十分であり、最大検証者残高の引き上げ、Verkleツリー、EVMオブジェクトフォーマット、提案者とビルダーの分離など、より緊急のコード変更に比べて、この技術の実装が優先されていない。

コアイーサリアムプロトコルを変更せずにアカウント抽象を実現する試み(ERC-4337)も提案されているが、Dapp開発者がスマートコントラクトを更新し、最終ユーザーが代替mempoolを使用する選択をする必要があるため、広範な採用は難しいと考えられる。一方、新興技術であるロールアップは、プロトコルレベルでネイティブにアカウント抽象を実装する理想的な試験場である。現在、zkSyncやStarkwareなどのロールアップはすでにこれを実現しており、これらのプロトコル上で作成されたユーザーのアカウントは自動的にプログラマビリティと使いやすさが強化されている。

ユーザーがDappsとやり取りする際、ロールアップ上のネイティブアカウント抽象はユーザーエクスペリエンスを変革する。アカウント抽象により、以下の機能を含む、ユーザー取引に新たな機能が解放される:

繰り返しまたは頻繁な取引のUX改善:特定のオンチェーンゲームやDeFiアプリケーションでは、ユーザーが複数回の取引を提出する必要がある。AC(アカウント抽象)をプログラムして、特定のDappとの取引を自動的に許可できるようにすれば、ユーザーは同一スマートコントラクトとのやり取りを毎回秘密鍵で承認する手間を省ける。

ハッキング時の資金流出停止機能:ユーザーのアカウントが一定の出金限度額を超えた場合、資金の流れを止める組み込みロジックを設けることができる。

ソーシャルリカバリによる秘密鍵復旧のサポート:ユーザーのアカウント設計は、ユーザーの秘密鍵に加えて、他のソーシャルリカバリ装置に依存して資金を移動できるようにもできる。ユーザーが秘密鍵を紛失した場合、アカウントをプログラムして、三分の二または五分の三の他のソーシャルリカバリ装置を使って新しい鍵を再生成できる。

リステイキング

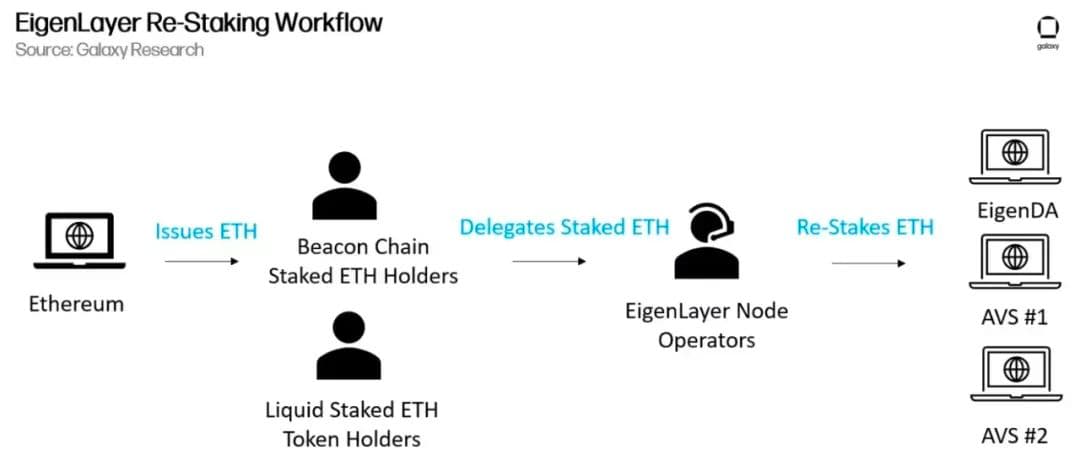

今後5年以内に、イーサリアムのロールアップ価値向上に関連するもう一つの検討要素は、EigenLayerのようなリステイキングプロトコルの成熟である。Galaxy Perspectivesのリステイキングに関する記事で説明されているように、EigenLayerは、既にステーキング済みのETHを再利用して他のプロトコルやDappのセキュリティを確保できるようにし、利回りを高めることを可能にする。2023年12月時点で、EigenLayerの開発者はEigenDAのリステイキングワークフローをテスト中であり、EigenDAは、ステーキング済みETHによって保護される追加のDAレイヤーであり、ロールアッププログラムはこれを介してデータを投稿できる(イーサリアム直送ではなく)。EigenLayerを通じてリステイキングを行う検証者ノードオペレーターは、イーサリアムおよびEigenDA上の取引を検証する際に、追加のスラッシング条件(罰則)が適用されるが、その見返りとして、単一プロトコルではなく2つのプロトコルからステーキング報酬を得ることで、より高い収益を得られる。EigenLayerチームは2024年第1四半期中にEigenDAをメインネットにリリースする予定である。その後、EigenLayerは新たなプロトコルを追加し、検証者ノードオペレーターはEigenDAに加えてこれらのプロトコルにもリステイキングできるようになる。

EigenLayer リステイキングワークフロー図

EigenLayerのようなリステイキングプロトコルは、イーサリアム上で成熟し広く採用されるまでに数年を要する可能性がある。EigenLayer上の最初のアクティブ検証サービス(AVS)は、ノードオペレーターがリステイキングを通じてサポートする形で提供され、当初は厳選され、実地テストが行われる。EigenLayer開発者たちは、プロトコルに預け入れ可能なETHおよび流動性ステーキングトークンの量を意図的に制限している。現在、EigenLayerチームは、EigenDA AVSの流動性リステイキングにおける初期ETH預入上限を11.7万ETHに設定している。2023年12月18日までに、この上限は約20万ETHに引き上げられる予定である。また12月18日には、osETH、swETH、oETH、EthX、WEBETH、AnkrETHの6種類の新たな流動性ステーキングトークンの預入を受け入れる予定である。

2023年12月14日時点で、rETH、stETH、cbETHを含む流動性トー

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News