2023年のフィンテック業界では、AIの登場によりどのような興味深い変化が起きたのか?

TechFlow厳選深潮セレクト

2023年のフィンテック業界では、AIの登場によりどのような興味深い変化が起きたのか?

現在のフィンテック業界は、石油掘削に似ている。初期の供給量が減少するにつれ、既存の油井から資源を取得する技術はもはや希少ではなくなる。

執筆:RockFlow

要点まとめ

-

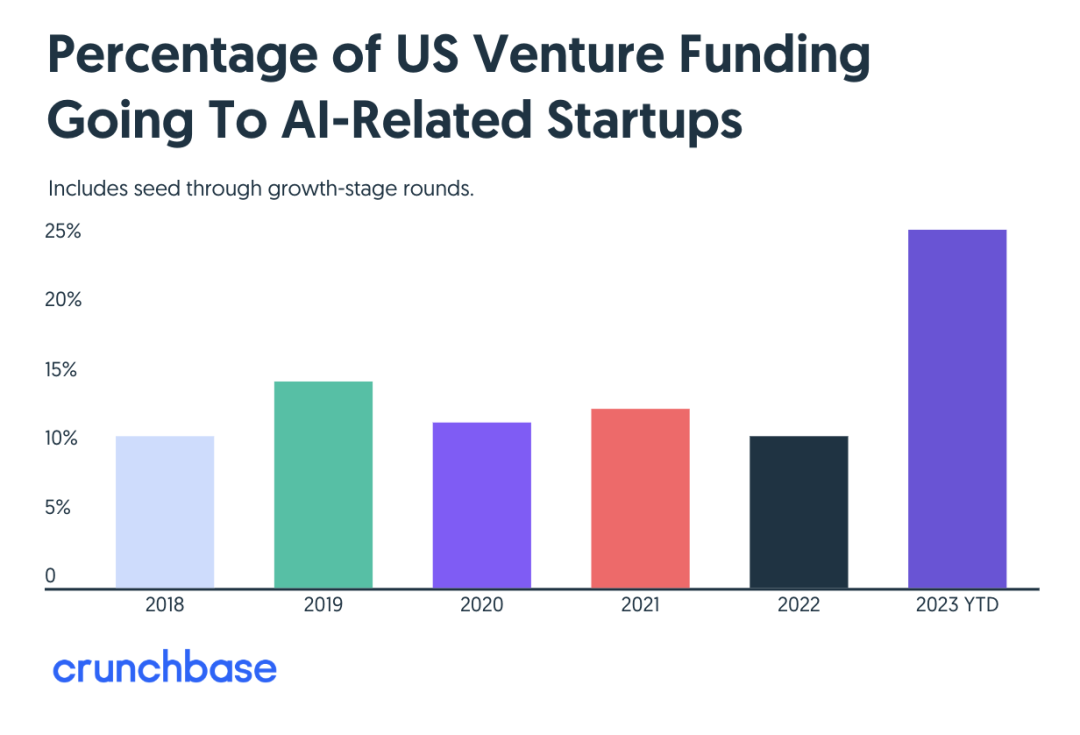

2018〜2022年、AI企業はベンチャーキャピタル投資の平均12%を獲得。これは2023年の25%と比べて半分以下だった。今年の初期段階の投資総額は縮小しているが、AIが占める割合は依然として無視できない。

-

主要なAI製品の多くはスタートアップ企業によって開発されている。「勝者」はまだ現れておらず、ほとんどのカテゴリーで競争は激しいままだ。前世代の製品と比較すると、AI製品の成長は健全であり、消費者の支払い意思と能力も非常に高い。

-

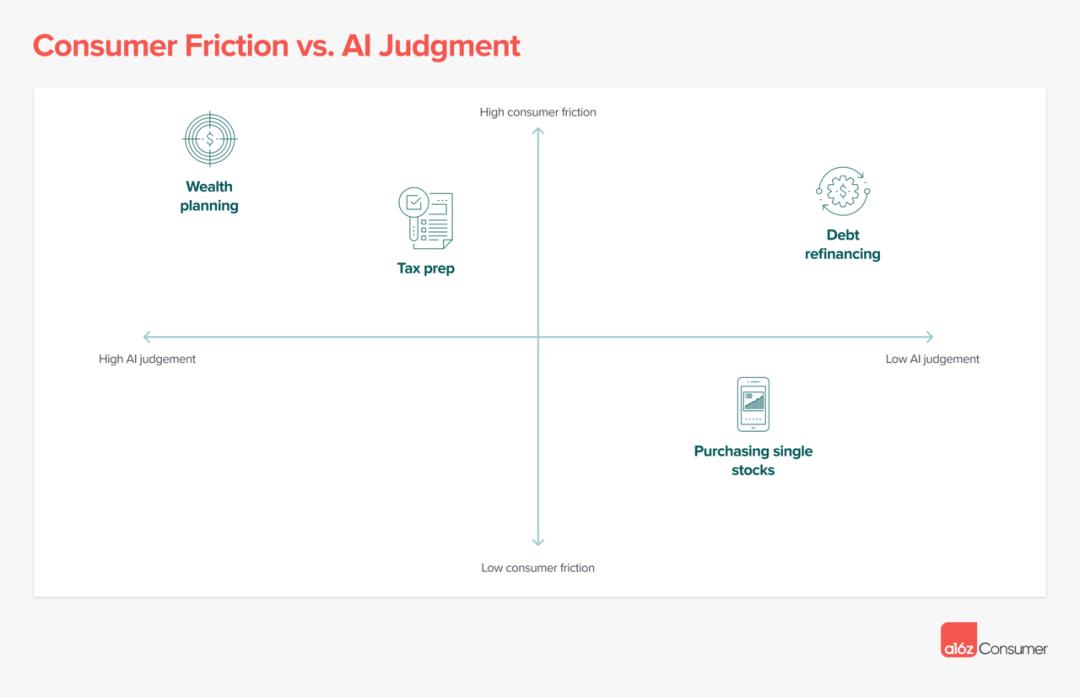

AIによるインターネットの革新は段階的だが確実に進む。まず「ユーザー体験の摩擦が高い」(手作業では面倒)かつ「判断力の要求が低い」(自動化が容易)な製品カテゴリーから影響を与える。

-

現在のフィンテック業界は石油掘削に似ている。初期の供給量が減少する中で、既存の油田から資源を抽出する技術はもはや希少性を持たない。AIの支援により、さまざまな金融製品がさらなる変化を遂げ、広範かつ極めて低コストでのカスタマイズや個別化が可能になるかもしれない。

Crunchbaseのデータによると、2023年にVCからの出資を受けた米国のスタートアップ企業のうち、四分の一以上がAI関連企業だった。

一見すると驚くことではない。AIへの注目はこれまでになく高まっており、年初にはOpenAIやAnthropicといったトップ企業が次々と巨額の資金調達を果たした。

しかし、2023年と2022年を比較すると、AIに対するVCの関心が2倍以上に増加したことが明らかになる。

以下のグラフは、過去6年間におけるVCファンドのAIに対する姿勢の変化を示している。2018年から2022年までの間、AI企業はリスクマネー全体の平均12%を引きつけていたが、これは2023年の25%の半分にも満たない。

2023年に何が起こり、このような変化をもたらしたのか? いくつかの要因が明確にある。

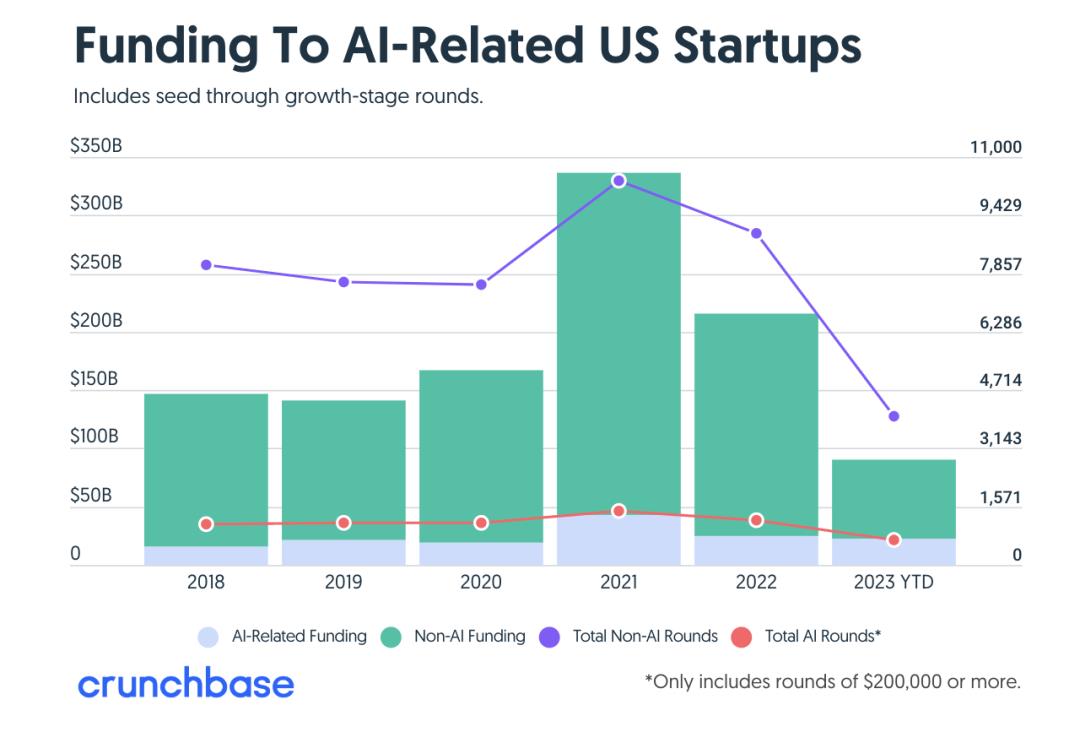

まず、全体の投資規模が大幅に縮小しており、2023年前半の北米VC市場は前年比で50%減少した。多くの業界が低迷し、不動産からフィンテック、Web3などあらゆるセグメントで資金調達件数が前年比で大きく落ち込んだ。

しかし、その中でもAIは際立っている。この分野の企業は特に人気を集め、資金調達件数は年々増加している。つまり、初期投資のパイは小さくなったが、AIが占めるシェアはますます大きくなっているのだ。

AIが初期投資で注目されるもう一つの興味深い点は、特定の業界というより、多くの分野に適用可能な技術であるということだ。AI+不動産、AI+フィンテック、AI+バイオテクノロジーなど、さまざまな分野に応用できる。

ある意味で、今日のAIブームは25年前の「インターネット企業」というラベルをわざわざ強調していた時代を彷彿とさせる。しかし今では誰もそれを特別に強調しない。なぜなら、インターネットがほぼすべてのスタートアップビジネスモデルの基盤となっているのが当然だからだ。

同様に、AIも特定のカテゴリに限定されなくなってきている。重要でないからではなく、あまりにも重要すぎて誰にとっても不可欠になっているからだ。

1. AI製品の現状:新しいカテゴリーが続々登場、市場構造は未だ固定されていない

ChatGPTのリリースからすでに1年が経過し、わずか2ヶ月で史上最多の月間アクティブユーザーを記録した。これにより、AI製品の新時代が幕を開けた。

しかし、ChatGPT以外の新旧AI製品の競争状況はどうか? 次の「大物」は誰になるのか? A16Zは、上位50のGenAI Web製品のトラフィックデータを詳細に分析し、以下の結論を導き出した。

第一に、トップクラスのAI製品の多くは新興企業によって作られている。

ChatGPTと同様に、今日人気のある多くのAI製品は1年前には存在していなかった。これは、従来の大手企業がAIで自社製品を強化している一方で、最も注目すべき体験の多くはまったく新しいものであることを示している。

ランキング入りした50製品のうち、既存の大手テック企業に属する(または買収された)のは5社だけだった:Bard(Google)、Poe(Quora)、QuillBot(Course Hero)、Pixlr(123RF)、Clipchamp(Microsoft)。

これらの製品は3つの方向に分けられる:1)独自モデルの開発、2)既存モデルのファインチューニング、3)既存モデルの上に新しい体験を構築すること。上位10製品のうち、半数が独自モデル、4つがファインチューニング製品だった。

OpenAI(資金調達額113億ドル、異例のデータ)を除くと、独自モデルを持つ企業の平均資金調達額は9800万ドル。一方、オープンソースモデルをファインチューニングした企業は2000万ドル、第3のタイプの企業は平均900万ドルだった。

第二に、「勝者」はまだ決まっておらず、ほとんどのカテゴリーで競争が続いている。

中小企業にとっては朗報だ。AI製品への関心が高まる中でも、多くのカテゴリーでは「勝利」はまだ確定していない。

各細分化カテゴリーの上位2社のトラフィック差を見ると、大多数のカテゴリーで差は2倍未満であり、市場構造はまだ固まっていない。また、これらのAI製品は過去6ヶ月間で平均月間成長率50%を超えており、先発企業の優位性は非常に脆弱である。

第三に、AI製品の成長は非常に健全であり、消費者の支払い意思と能力が強い。

ここ5年間、大きなプラットフォーム機会(PCインターネット→モバイルインターネットなど)がなく、新製品への関心は薄れていた。同質化競争の激化により、インターネット製品の顧客獲得コストは上昇し、ライフタイムバリューも疑問視されていた。

AIはこのゲームルールをある程度変えた。現在のトップAI製品は大量の無料トラフィックを獲得しており、消費者が実際に支払う意思を持っていることも証明されている。ほとんどのAI製品はサブスクリプションモデルで黒字化しており、月平均21ドルの収益は、近年人気のインターネット製品(Calm、Headspace、Duolingoなど、年間70ドル程度)を大きく上回る。新たな価値を提供することで、AI製品は消費者の支払い意思を高めている。

2. フィンテック領域において、誰がAIをより必要としているか?

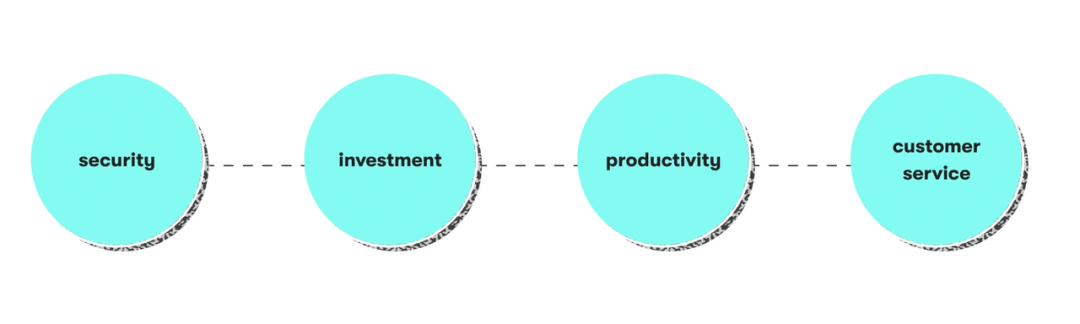

AIの多くの特性は急速にさまざまな業界に広がっており、特に注目に値するのはフィンテック分野だ。以前のAI技術(機械学習など)が台頭した時期から、フィンテック企業はその可能性を感じ取り、業界変革に取り組み始めた。少なくとも以下の4つのカテゴリーにおいて、AIを活用したフィンテック企業に新たな可能性が生まれている。

セキュリティ分野。銀行を例にすると、毎年詐欺による損失は数十億から数百億ドルに及ぶ。AIを活用することで、フィンテック企業は不審な活動をより正確に検出し、サイバーセキュリティの性能を向上させることができる。

投資分野。PwCの『2023年資産・財産管理革命調査報告』によると、2022年の世界の資産運用規模は115.1兆ドルに達した。90%以上の資産運用会社がAIを導入しており、ロボットアドバイザー(自動投資アドバイス)が管理する資産総額は、2022年の2.5兆ドルから2027年には5.9兆ドルに達し、136%の成長が予測されている。BettermentやWealthfrontが代表的な事例だ。

生産性アプリケーション。AIベースの製品はデータ処理を改善したり、書類作業(請求書など)を代替したりすることができ、応用範囲は非常に広い。

カスタマーサービス。AI駆動のチャットボットは顧客サポートを提供するだけでなく、企業コストを大幅に削減できる。

要するに、金融分野においてAIは意思決定の質を改善し、ユーザーエクスペリエンスを最適化し、コストを節約できる。

A16Zの推測によれば、AIによるインターネット製品の革新は漸進的だが断固として進む。まず「ユーザーの摩擦が高い」(手動では煩雑)かつ「判断力の要求が低い」(自動化が簡単)な製品カテゴリーから影響を受ける。前者は消費者が新製品を試す動機付けになりやすく、後者は良好なユーザーエクスペリエンスを保証しやすい。

3. AIがフィンテックにもたらす新たな変化

かつて栄華を極めたフィンテック業界は2022年春に急激な逆風に見舞われた。金利上昇とともに、あたかもどこにでもあるような資本が枯渇し、生き残った企業の多くがその後苦戦を強いられた。

しかし幸いなことに、一時期の低迷を経て、フィンテック業界の士気は徐々に回復しつつある。現在、新たな「通常状態」が形成され始めている。優れたフィンテック企業が再び資金調達を始め、一部の初期段階の企業もVCから注目されている。

もちろん、すべての企業が資金を得られるわけではない。VCは、単位経済が健全で、ビジネスモデルが明確であり、製品が明確なPMF(プロダクトマーケットフィット)を達成し、潜在市場が十分に大きく、チームも優秀なフィンテック企業を求めている。

10年前、あるいは5年前でも、多数のフィンテック機会は既存の大手や新興企業によって掴まれていた。

David VelezがNubankを設立した理由は、初期のベゾスとの共感にあるかもしれない(ブラジルで最大の業界は何ですか? 銀行業。その業界で最も重要なことは何ですか? 利益ですか?——これはベゾスが当初アマゾンで本を販売しようとした理由と非常に似ている)。

AffirmのLevchinは顧客の問題に深く関心を持っていた(クレジットカードが消費者にもたらす悪影響を深く理解していた)。

また、決済インフラを提供するStripe、企業支出の再設計を目指すRampなど、すでに十分なフィンテック企業の成功例を見てきた。

一部の人々は、フィンテックのイノベーションブームは後半に差し掛かっており、米国にはもう一つのRobinhoodは現れないだろうと考えている。しかし、新興のスタートアップが、一見硬直化した伝統的金融業務に対して斬新なアイデアを提示したり、新しいターゲット層やチャネルを狙ったりすれば、新たな巨人が生まれる可能性はゼロではない。

歴史的に何度も破壊的イノベーションが示してきたように、急速な成長が難しい時代であっても、常に新しいブランドや小さな企業が台頭する。確かに、彼らはより困難なゲームに直面していると認める必要はあるが。

さらに、世界にはまだまだ多くのニッチ市場や新興市場がある。インド、ラテンアメリカ、東南アジアなどを例に挙げれば、これらの発展途上市場は、かつての先進国市場のフィンテック成長に必要な条件をほぼ完全に備えており、決済、送金、保険、資産運用、投資管理などの分野に多数の機会が存在する。

ある意味で、現在のフィンテック業界は石油掘削に似ている。初期の供給量が減少する中で、既存の油田から資源を抽出する技術はもはや希少性を持たなくなった。しかし忘れてはならないのは、かつて非常に難しく、ほとんど不可能だったために、これまで十分な注目を集めてこなかったカテゴリーの機会がまだ多く存在するということだ。

しかし、AIの支援により、ChatGPTのような大規模言語モデルがフィンテックにどのような影響を与えるかは予測が難しい。将来的には、AIに基づく金融製品が広範かつ極めて低コストでのカスタマイズや個別化を実現する可能性がある。AIが既存の体験をどれほど最適化し、あるいは根本的に習慣を変えることができるかについては、その結果がすべての想像を越えるかもしれない。

しかし現時点では、こうした変革はまだ始まったばかりだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News